- +1

鄉村基二次上市還有什么新故事可以期待?

編輯 | 于斌

出品 | 潮起網「于見專欄」

最受重慶人民認可的餐飲品牌,不是某某火鍋也不是某某小面,而是有“重慶食堂”之稱的鄉村基。

今年1月份,這家擁有一千多家直營門店的中式快餐品牌披露IPO招股書,向港股上市發起了沖擊。事實上,這其實是鄉村基第二次公開上市了。

2010年9月,鄉村基登陸美國紐交所,成為中國首家在美主板上市的中式餐飲企業,并搶得“中式快餐第一股”的稱號。但是,鄉村基并沒有在資本市場獲得猶如它在重慶般的火熱,不僅股價一路下滑,業績也陷入連年虧損,進軍北上也失敗,最終在2016年啟動私有化退市。

時間過去了6年,準備“二進宮”的鄉村基能在資本市場上講出一個新故事嗎?

“好吃不貴”才是中式餐飲的硬道理

在重慶,肯德基打不過鄉村基。不過,英文簡寫為“CSC”的鄉村基卻無法擺脫山寨肯德基的陰影。

現今已有26年歷史的鄉村基曾走上過一條山寨肯德基的路。1996年,重慶人李紅在重慶市中心解放碑開了第一家飯店,但當時飯店名為“鄉村雞”,是一家主打雞肉為主的川菜館。但第二年肯德基便入駐了重慶,第一家店就在當時“鄉村雞”的一街之隔。

肯德基的爆火讓無數餐飲人眼紅,李紅也正是其中一員。當時,李紅也將自己的川菜館改成了薯條漢堡的“洋快餐”,但效果并不好。

但李紅也總結了肯德基受歡迎的原因:一是好吃,二是干凈明亮環境好衛生好,紅椅白桌坪效高,三是選址都在人流量最大的區域。

漢堡薯條是調劑,但中國人每天要吃的還是現炒飯菜。于是,1999年,李紅將西餐菜品砍掉,不僅模仿了肯德基紅白色調的明亮裝修與點餐模式,飯館菜品還回歸到了主攻現炒現制的經典川菜,泡椒滑雞飯、宮保雞丁飯、酸菜肉絲米線這些符合川渝大眾口味的經典菜品,并且強調可以無限量添飯加湯。相比于肯德基人均20多塊的消費,李紅的中式快餐便宜了一半,飯菜套餐人均只要12塊,突出了“好吃不貴”“極致性價比”的特點。

2006年,“鄉村雞”改名為“鄉村基”,絲毫不掩飾自己模仿肯德基的經營理念,并且還喊出了“肯德基開到哪里,鄉村基就開到哪里”的口號,到2010年,鄉村基的門店總數就已經突破了100家,同年9月份,鄉村基率先登陸紐交所,一時風光無量。

薄利未必多銷,盈利仍然勉強

令人失望的是,鄉村基在美股上市后并沒有因為“中式快餐第一股”的稱號獲得資本看好,股價從26.45美元的開盤價一路下行,不到5年時間就跌至5美元以下,最終在2016年以5.23美元/ADS的價格黯然退市。

現在不少人認為,鄉村基不應該選擇在紐交所上市。當時,大量資本主要涌向互聯網等風口企業,而國內的中式餐飲行業當時并沒有標準化規范,且當時海外投資者受限于資訊原因,對中國餐飲企業并不了解,認為鄉村基僅僅只是個肯德基在中國縣城市場的山寨模仿者。

不過,從根本上來說,鄉村基的薄利多銷實際上并沒有贏得財務上的成功。公開資料顯示,2010年至2014年歸母凈利潤分別為6281萬、-695萬、7563萬、3955萬、3795萬。上市不到6年,門店數從100余家狂奔至1000家,但利潤規模卻不僅沒有實現倍數增長,反而卻一路下滑,甚至在上市的第二年就陷入了虧損泥沼。

毫無疑問,鄉村基所打造的“好吃不貴”“極致性價比”是消費者所追求的最佳消費體驗,12元的客單價能夠收獲最廣泛的餐飲消費者。但是,“極致性價比”的背后卻不僅僅是低廉的價格,還需要不匪的原材料、員工及裝修租賃成本。一旦成本控制能力和門店經營效率有所減弱,薄利實現不了多銷,極致性價比就只能使得餐飲品牌走入增收不增利的困境。

從最新的上市招股書來看,6年過去了,鄉村基的門店總數開得更多了,但是并沒有改變盈利難的老問題。招股書數據顯示,2019年至2021年前三季度,鄉村基的營業收入分別為32.57億、31.61億、34.24億,但是凈利潤卻分別僅為8270萬元、-242萬元和1.63億元,除卻2020年因疫情導致的餐飲行業普遍虧損的話,2019年和2021年前三季度的凈利潤率也不過只有2.5%和4.8%。

放在資本市場來看,不到5%的凈利潤率仍然只能算是掙的辛苦錢。相比之下,在全球擁有40031家門店的麥當勞,2021財年凈利潤率可是達到了32.49%,鄉村基所模仿借鑒的肯德基中國在2021年全年的凈利潤率也達到了14.9%。

在原材料價格、人力成本、房租、水電都在上漲的今天,作為一家以低價著稱的中式快餐品牌,鄉村基若是想要繼續維持品牌原有的市場競爭力,那么在銷售端就不敢對菜品實施漲價,在成本端也無法降低原材料成本。由此來看,就算門店數量繼續擴張,鄉村基也很難打破增收不增利的怪圈。

招股書數據顯示,鄉村基的客單價也在下降,2019年、2020年及2021年前三季度,每單平均消費額分別為26.6元、25.6元及25.9元。而且,出餐快效率高客單價低的中式快餐也并沒有在客流量上獲得明顯的成功,2019年至2021年前三季度,鄉村基單店日均下單數量從515單下降到了468單,翻臺率分別為2.8、2.2和2.8,對比來看,同樣也在籌謀港股上市的太二酸菜魚2019年、2020年和2021年上半年的翻臺率分別為4.8、3.8和3.7,客單價高且食用時間長的海底撈火鍋翻臺率雖然連年下降,但在2021年上半年仍然是在3.4。

誠然,低客單價是能吸引更為廣泛的消費者,更多的門店和更多的顧客與整體收入也呈正相關,微博的利潤才能支撐昂貴的成本。但是,當低價無法為餐飲品牌繼續提供高翻臺率即單店客流時,在各項餐飲成本都在持續上漲的今天,極致性價比所追求的“薄利多銷”模式是否還能走得通值得打一個問號。

“另起爐灶”的新故事讓鄉村基更有底氣了嗎?

盡管財務數據沒有得到明顯的改善,但鄉村基仍然急著登陸港股以爭搶“中式餐飲第一股”的寶座。

疫情以來,資本不斷涌入中式餐飲行業,餐飲賽道融資事件增多的同時,不少老牌中式餐飲品牌也在摩拳擦掌想要登陸資本市場。雖然目前A股和港股兩大市場上的餐飲企業加起來也不過10家,但是近一年企圖登陸港股上市的餐飲企業就有綠茶餐廳、楊國福麻辣燙、老鄉雞、老娘舅、和府撈面、撈王等知名中式餐飲品牌。

毫無疑問,爭搶“第一股”的稱號能幫助鄉村基們獲得更多資本的關注,有利于品牌在資本市場獲得更多融資以幫助其更大規模的門店擴張,并逐步形成規模化、品牌化、標準化的夢想。

那么,這一次鄉村基沖擊港股市場有底氣嗎?

雖然在財務數據上鄉村基尚未打破“薄利多銷”的困境,但卻企圖用多元化的業務幫助其觸及更多的客流。

在門店擴張上,鄉村基在第一次上市時曾栽過跟頭,2010年至2012年,鄉村基新開門店數量分別為51家、72家和68家,甚至在北京和上海分別開設了6家和9家門店。但是急速的擴張并沒有為鄉村基帶來更多的業務,管理和盈利能力沒跟上擴張速度不說,產品也不符合川渝外市場的口味。

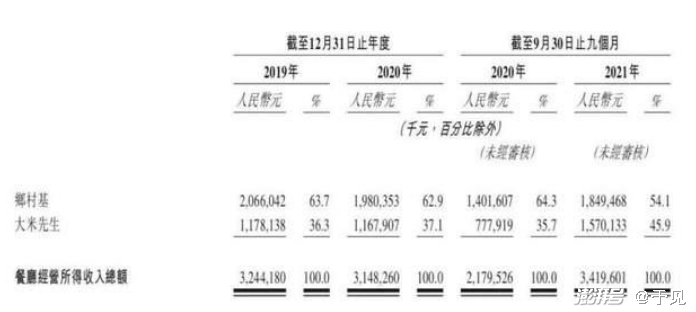

因此,該品牌放棄了用鄉村基征服川渝之外的市場的策略,而是在2011年另創了一個叫“大米先生”的中式快餐品牌,在川菜之外囊括湖南、江浙、廣東等地區的風味,并采用創新的稱菜和小碗菜模式進行售賣。截至2021年9月底,鄉村基一共擁有602家門店,而川渝之外的門店總數僅有37家,而大米先生總共擁有543家門店,川渝之外的門店總數卻有359家。

從財務數據上來看,為川渝之外市場所打造的大米先生品牌顯然是成功了的,雖然客單價相比鄉村基低了3.9元,但是單店日均下單數量卻多了89單,翻臺率更是達到了4.2,單店日均坪效也達到了65.5元,在鄉村基整體收入中的份額也從2019年的36.3%連年上漲至2021年9月底的45.9%。

顯然,大米先生相比鄉村基在“薄利多銷”經營策略上走得更為成功,翻臺率和坪效沒有因為門店數量的擴張而降低,也沒有因為走出舒適圈的川渝市場而遭遇水土不服,如此來看,大米先生解決了鄉村基川渝市場飽和及川渝外市場水土不服的困境,且具有更強更優質的門店復制擴張能力,以此幫助鄉村基走得更遠更廣更久,勢必指日可待。

不過,在中式快餐這個萬億級賽道上,鄉村基的壓力并非資本市場的角逐,也不是老鄉雞、老娘舅等同類中式快餐品牌,而是繼續模仿肯德基麥當勞這些外來戶建立和強化屬于自己的品牌體系和標準化規模體系。

薄利不一定多銷,但極致性價比必然多銷,鄉村基這樣的26年本土餐飲老品牌仍然需要從第一次上市的經歷中吸取教訓,不要在資本的驅使下狂奔過了頭,而是要在品質、安全、口味、管理、供應鏈等方面下深功夫,更需要進一步摸索餐飲品牌在跨區域發展中本土化優質擴張的經營策略,才有可能突破“增收不增利”的困境。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司