- +1

興業(yè)消費金融投訴“煩惱”,離“黑白馬”多遠?

作者:郝科科

編輯:牧云

風品:沈禾

來源:首財——首條財經(jīng)研究院

又到一年315!

作為普惠金融,消金業(yè)是一個關(guān)注熱點。

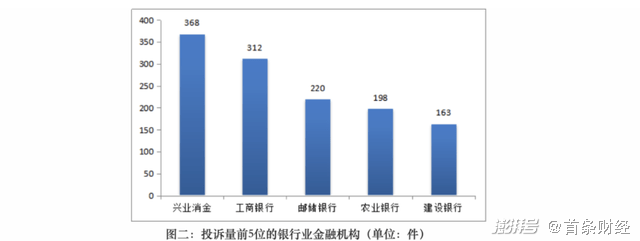

3月8日,銀保監(jiān)會福建監(jiān)管局通報2021年銀行業(yè)消費投訴情況。全年共轉(zhuǎn)送銀行業(yè)消費投訴2822件,興業(yè)消費金融股份公司投訴量最大,達到368件,占總投訴量的13%。

1

二次“榜首” 為啥風控頻“翻車”

這已是第二次“登首榜”了:2021年8月23日,福建銀保監(jiān)局發(fā)布2021年二季度銀行保險消費投訴通報,691件投訴中,興業(yè)消費金融以105件排在第一,其中貸款類糾紛投訴103件。

從全年看,突出問題主要是個人貸款類糾紛、銀行卡儲蓄業(yè)務糾紛、信用卡糾紛,分別為1592件、634件和254件,占比56.4%、22.5%和9.0%。

在個人貸款類糾紛投訴中,興業(yè)消費金融股份公司投訴量為366件,是第二位工商銀行182件的一倍有余。

種種漏洞,拷問這匹成長黑馬的風控系統(tǒng)、改進能力。

早在2020年9月,因未盡貸款“三查”職責,違規(guī)發(fā)放不符合消費用途貸款,興業(yè)消費金融被中國銀保監(jiān)會泉州監(jiān)管分局罰款50萬元。

天眼查顯示,在一份15萬、2020年1月31日到期的借款糾紛中,法院一審法律文書指出,興業(yè)消費金融貸款申請表中關(guān)于貸款利息、罰息、逾期違約金、手續(xù)費等的約定,合計已超過年利率24%,約定不符合法律規(guī)定,對超過的部分,法院不予支持。

瀏覽黑貓投訴,截至2022年3月14日14時,興業(yè)消費金融相關(guān)投訴623條,高利息、不合理收息、不合規(guī)催收等是投訴焦點。

如3月10日,投訴編碼17357943822稱,2月份辦理興業(yè)消費金融貸款,7萬,36期,每期等額本息還款2658.87,由于利息較高(年化利率21.6%),故有足夠資金,想提前結(jié)清,發(fā)現(xiàn)APP內(nèi)無法提前結(jié)清,問辦理的客戶經(jīng)理,告知只能等到滿半年后才能結(jié)清,還要收入手續(xù)費......

3月11日,投訴編碼17357953672稱,在京東金融上申請興業(yè)消金小鯊貸的營業(yè)消費金融,借款20000,年化利率35.4%,要求退還高于24%的息費部分。

上述投訴已通過平臺審核。

2

業(yè)績增速喜憂

公開信息顯示,興業(yè)消金曾合作的助貸平臺包括省唄、京東金融、百度有錢花等;上文涉及的小鯊易貸2018年6月推出,是興業(yè)消金旗下信貸業(yè)務,已停止運營。

目前,興業(yè)消金有家庭消費貸、名企白領(lǐng)貸、立業(yè)計劃、興才計劃、家裝分期貸款等產(chǎn)品,另有“空手到”APP、“應急金”產(chǎn)品;主要產(chǎn)品為家庭消費貸,所涉糾紛也多涉此。

在合規(guī)、透明、高質(zhì)發(fā)展的大環(huán)境下,上述風控“翻車”不是加分項。

看看業(yè)績端,或許也有急迫邏輯。

公開資料顯示,興業(yè)消費金融成立于2014年12月,注冊資本19億元,作為全球銀行30強興業(yè)銀行控股的子公司,展業(yè)區(qū)域已覆蓋全國50余個主要經(jīng)濟發(fā)達城市, 累計放款突破1700億元,服務客戶超1300萬人。

2021上半年,營收38.69億元,同比增長30.62%,凈利10.24億元,同比增91.7%。營收、營業(yè)利潤率、資產(chǎn)質(zhì)量均居行業(yè)前三。

規(guī)模、速度、效益!乍看興業(yè)銀行可謂速度黑馬、質(zhì)量白馬并舉,妥妥的領(lǐng)軍者姿態(tài)。

然細品,隱憂也肉眼可見。

2020上半年,興業(yè)消費金融同比增加41.86%,凈利增加20.36%。遠低于2019上半年140.28%、120.67%的增速。換言之,2021上半年的高增與可比基數(shù)低有一定關(guān)系。

全年看,2018-2022年興業(yè)消金營收增速分別達136.2%、105.76%、28.4%;凈利增速144.98%、101.37%、30.9%。增速下滑之態(tài)肉眼可見。

放貸速度下滑或是一個考量。

2020年,興業(yè)消金發(fā)放線下業(yè)務貸款的筆均金額15.10萬元,年末線下業(yè)務貸款余額 393.20 億元,在總貸款余額中的占比 96.08%。線上業(yè)務貸款的筆均0.25萬元,年末線上業(yè)務貸款余額16.05億元,在總貸款余額中占比僅3.92%。

且存量貸款中,10-20萬元區(qū)間內(nèi)居多,占總貸款九成以上。中誠信國際報告稱,“與同業(yè)相比,興業(yè)消費金融的單戶金額相對較高。”

興業(yè)消金相關(guān)負責人曾表示,線下、線上模式背后,代表消費金融行業(yè)兩種不同的業(yè)務模式。線下用戶的信貸需求則相對高額低頻,資金用途主要集中在家庭裝修、子女或個人教育費用支出等方面。

3

資產(chǎn)質(zhì)量隱憂 “黑白馬”底色

“兩條腿”冷思

行業(yè)分析師郝瑞指出,受線下大額模式收費混亂、風控不嚴等亂象影響,2018年以來監(jiān)管層加強了整治力度,中郵消金取消多地代理權(quán),湖北消金暫停代理模式,而興業(yè)消金通過精準產(chǎn)品升級、普惠性,快速占領(lǐng)市場。不過相應的風控難度、復雜性也有所增加。

在郝瑞看來,家庭消費貸、興才計劃等均為現(xiàn)金類信用貸款,用戶重復借款次數(shù)低,與垂直消費場景關(guān)聯(lián)不大,貸后管理及衍生服務挖掘受限,較單一的貸款產(chǎn)品及服務不利業(yè)績成長性,天花板待突破。

所言不虛,上文的投訴煩惱、罰單算是一個例證。

中誠信國際評級報告曾指出,國內(nèi)經(jīng)濟總體下行,且國內(nèi)信用體系和征信體系有待健全,興業(yè)消費金融公司的資產(chǎn)質(zhì)量將面臨一定挑戰(zhàn)。未來公司仍需保持合理、充足的撥備計提水平,以提高不良貸款風險抵御能力。

按照逾期90天計入不良口徑計,2018年至2020年興業(yè)消費金融分別為4.71億元、6.38億元、8.04億元,不良貸款余額持續(xù)增加。截至2020年末,公司不良率為1.96%,較年初上升0.1個百分點。截止2021上半年不良貸款率已達2.15%。

2020年,興業(yè)消費金融計提貸款減值損失準備23.83 億元,較上年增加36.69%;撥備費用在撥備前利潤中占比57.54%,較 2019 年上升0.18%。

如何提升風控力、打開新成長曲線、夯實速質(zhì)一體的黑白馬底色,是興業(yè)消金的一個嚴肅命題。

提升金融科技水平,或是重要考量。君不見,線上轉(zhuǎn)型、場景金融已是持牌消金的首選。

聚焦興業(yè)消金,“空手到”APP雖運營不錯,但達標“小額閃電貸款”、“名企白領(lǐng)貸”等產(chǎn)品與日常消費場景的關(guān)聯(lián)性并不強,急需深挖旅游、婚慶、教育、醫(yī)美等細分場景賽道。

當然,線上轉(zhuǎn)型并非易事。

前有新浪微博曲線入股包銀消金,度小滿入股湖北消費金融,后有小米消金、陽光消金、螞蟻消金或獲批或開業(yè)。

這些新老選手大多依靠知名互聯(lián)網(wǎng)公司,在資金、流量、場景、數(shù)據(jù)上具有更多優(yōu)勢,賽道愈發(fā)擁擠、高階,興業(yè)消費金融如何線下、線上兩條腿走路,也是一道迫切考題。

4

活力遐想 進階天梯

速度與質(zhì)量兼具,才能行穩(wěn)致遠,才是興業(yè)消金的真正黑白馬姿態(tài)。

往期看,興業(yè)消金高速增長可圈可點,堪稱行業(yè)成長標桿。同時,業(yè)務規(guī)模擴大、資本消耗也很驚人,“找錢”成了頭等大事。

2016年3月,央行和銀監(jiān)會印發(fā)《關(guān)于加大對新消費領(lǐng)域金融支持的指導意見》,消費金融公司逐漸被允許發(fā)行金融債、同業(yè)拆借以及開展資產(chǎn)證券化業(yè)務,資金端來源呈現(xiàn)多元化。

公開信息顯示,興業(yè)消費金融初始注冊資金 3 億元,其后進行三次增資,目前注冊資本增至19億元。

同時,還分別于2019年8月、2019年11月、2020年8月、 2021年3月發(fā)行20 億元、10 億元、20 億元和15億元3年期固定利率品種人民幣金融債券 。

2021年6月11日,興業(yè)消費金融在全國銀行間債券市場成功發(fā)行“興晴2021年第一期個人消費貸款資產(chǎn)支持證券”。

僅2021上半年,興業(yè)消金就相繼完成15億元金融債券、19.6億元ABS和11.5億元銀團貸款的發(fā)行和募集。

2021年7月再下一程,宣布完成2021年首期兩年期銀團貸款的募集工作,募資12億元。

在首條財經(jīng)看來,不斷豐富資金多樣性、提高中長期資金比例,是持牌消金發(fā)展活力、張力的重要體現(xiàn)。中長期看,隨著普惠金融快速發(fā)展,銀行系消金仍將保持良好經(jīng)營水平,但伴隨著消金賽道日漸擁擠,馬太效應也將不斷強化,興業(yè)消費金融上述動作有未雨綢繆的戰(zhàn)略深意,也為后續(xù)成長打開更多空間。

聚焦“3·15”,強化消費者權(quán)益保護,興業(yè)消費金融也不乏“內(nèi)外兼修”。

2020年6月,興業(yè)消費金融“興才計劃”實施一年為超千名學生家庭提供金融服務。201年6月,其又首度推出“90天無條件退貸”服務,90天內(nèi)可無條件退貸,并全額返還利息,引導理性貸款理性消費。

同時,借助網(wǎng)點優(yōu)勢,興業(yè)消費金融采取“親核親訪”、“面談面簽”展業(yè)模式,持續(xù)打磨金融服務的精準、透明、合規(guī)性。

有問題短板不可怕,關(guān)鍵在于痛定思痛,高效精進。

內(nèi)化于心、外化于行。這是價值王者的進階天梯。

本文為首財原創(chuàng)

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司