- +1

滿幫需要裁員

互聯網進入精耕細作時代,以往粗放式經營已經一去不復返。

文丨BT財經 張津京

中國的互聯網企業尤其是中概股企業,在財報選擇的時間上非常有意思。

一般搶先發財報的要么是希望讓大家不重視,把自己財報掩藏于大批量中概股財報發布的新聞中,要么就非常有自信,迫切需要大家看到非常好的成績。

3月1日與百度、愛奇藝的互聯網大廠同時發布財報的滿幫,按現在他們發布的通稿表現出的態度來看,恐怕想法是后者。

在財報發布后的電話分析師會議上,滿幫集團董事長兼CEO張暉表示,對這份財報感到非常滿意,“通過拓展物流網絡,熟練運用大數據能力,以及更大限度地發揮平臺的網絡效應,我們在2021年為更多的司機和貨主提供了更高效更便利的服務體驗。”

這份讓董事長滿意的財報顯示,2021年第四季度,滿幫集團總凈營收為14.294億元,同比增長68.1%,成交GTV達695億元,同比增長22.1%;全年總營收達46.6億元,同比增長80.4%,成交GTV達2623億元,同比增長50.9%,增長穩健。

財報顯示,四季度發貨貨主月活達157萬,同比提升20.6%,成交司機月活和響應訂單的司機月活水平保持穩定,過去12個月的履約活躍司機達 354萬,實現穩定增長。用戶留存率層面,貨主會員的12個月留存率、響應訂單的司機次月留存率均約85%。履約率上,四季度為26%,同比增長近5%。

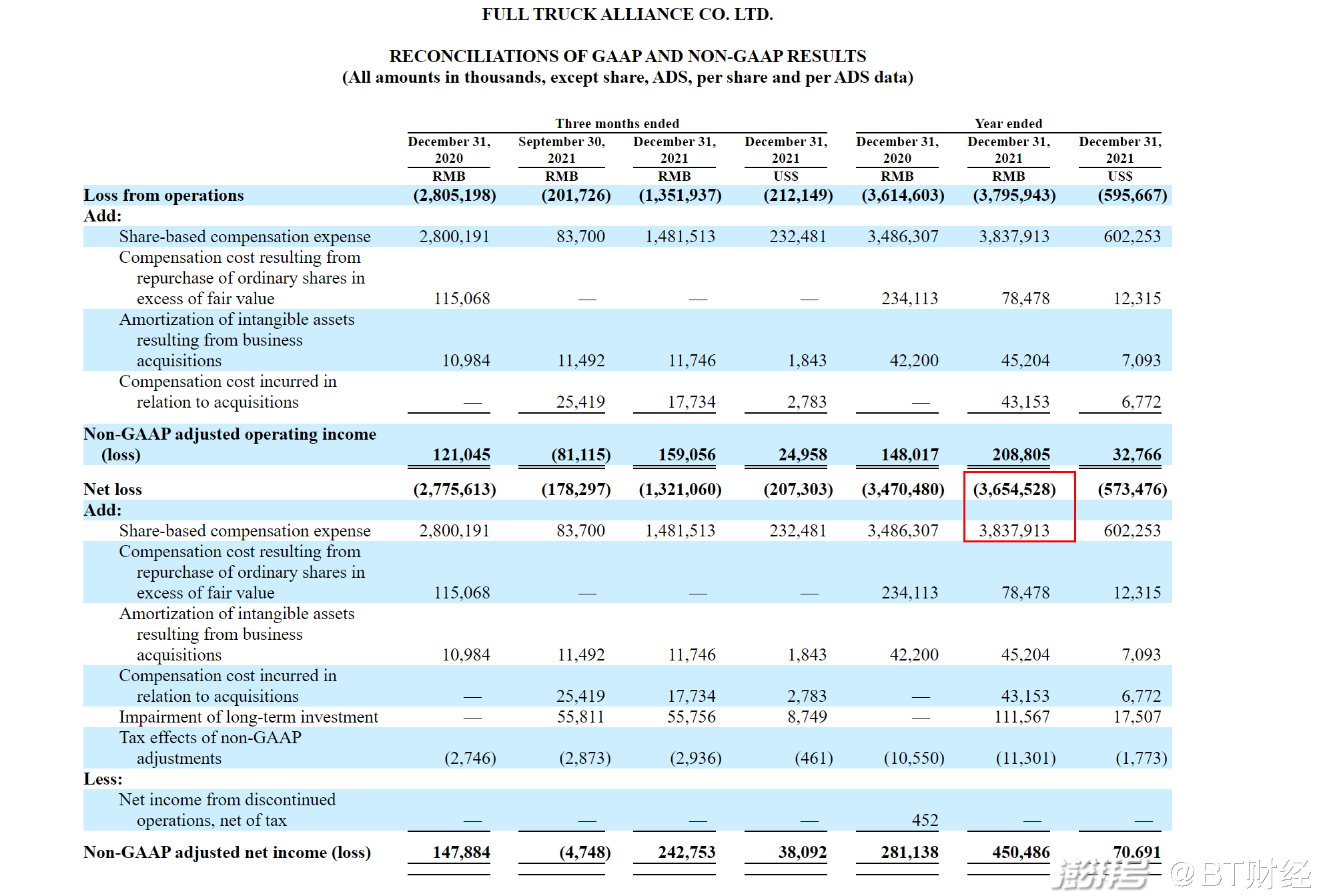

然而讓滿幫管理團隊都感到非常滿意的這份財報,還有一個先天不足的地方,那就是虧損也在劇烈的增加。2021年第四季度凈虧損為13.211億元,全年凈虧損為36.545億元。

雖然通過財務調整,勉強讓數字方面實現了盈利,但讓滿幫管理團隊沒有預料的是這份看似投資人應該滿意的財報一出,資本市場的反饋卻非常負面。

截至2022年3月1日收盤,滿幫報8.51美元/股,單日跌幅為7.70%。按此計算,滿幫的總市值已經不足100億美元。相比之下,其在上市時的市值則超過200億美元,目前已經累計蒸發超過100億美元。

哪怕后幾日有小幅上升,但滿邦股價依然沒有回到2021年12月下旬10美元的高線,還在8、9美元一股的價格上不斷震蕩下探。而從長期股價表現來看,本身就是一個下滑的過程。

這讓人非常意外,如此看似良好的財報,為什么投資人會這樣進行反映?

動了小心思的財報

滿邦的這份財報,其實處處充滿了一些小心思。尤其是對于凈利潤調整部分的處理,滿幫財務部分做了很多遮掩。

財務報表顯示, 2021 年的凈虧損為 36.545 億元人民幣(5.735 億美元),而 2020 年為 34.705 億元人民幣。非公認會計原則調整后的凈收入,2021 年調整后的凈利潤為 4.505 億元人民幣(7070 萬美元),而 2020 年為 2.811 億元人民幣。

這也是滿幫董事長兼CEO在電話分析師會上不停對外宣稱滿幫已經開始盈利的原因。

問題是,其中的凈虧損36.545億才真是經營中產生的虧損,最終經過調整出現盈利,背后是因為增加了一個股份期權費用38.379億之后在報表上產生的。

這份財報所涉及有小心思的地方,還有不少。

比如2021 年總凈收入為 46.570 億元人民幣(7.30.8 美元)萬元),較 2020 年的人民幣 25.808 億元增長 80.4%;總交易額(“GTV” ) 2021 年達到 2623 億元人民幣(412 億美元),比 2020 年的 1738 億元人民幣增長 50.9%。

這兩個數據比較,尤其是增速上的比較就產生一些差異。因為滿幫集團自己不涉及到運輸基礎過程,它是一個撮合交易的平臺。所有在平臺上產生的交易和會員費是最主要的收入,而會員費也就是貨運掛牌費只有7.53億左右,占凈收入比例不到15%,所以嚴格意義上說占絕大多數收入比例的對企業收取的代理費用和對于司機收取的傭金,才是其凈收入的基礎。

這兩個收入恰恰是按比例收取,所以如果是一個成熟的平臺,GTV交易額的增量應該跟凈收入的增量相吻合才是。現在滿邦集團這兩個增量之間的差額已經近30%,這從基礎財務和會計學邏輯角度,確實沒有辦法簡單講通。

因為沒有更加詳細對于滿邦業務拆分和審計過程的關注,所以我們無法判斷這部分數據到底存在不存在問題。

另外,根據財務報表,2021年總收入較2020年的收入增長超過80%,其成本方面最主要的是收入成本,也就是為這些中介傭金和會員費繳納相應稅費的成本。

財報顯示2021 年的收入成本為人民幣 25.400 億元(3.986 億美元),而 2020 年為人民幣 13.160 億元。增加的主要原因是增值稅、相關稅金和其他稅費增加,扣除政府退稅后當局。扣除退稅后的涉稅成本合計人民幣22.577 億元,較 2020 年的人民幣 10.997 億元增加 105.3%,主要是由于涉及貨運代理服務的交易活動增加。

因為中國相應增值稅的法律比較健全,所有的稅收嚴格依照收入比例提取進行。所以從某種意義上講,滿邦集團增加80%總收入的情況下,稅費的增長也就是所謂收入成本的增長,也應該在80%左右才對。

現在除去退稅補貼之后的涉稅成本,較2020年增加了105.3%。根據國家稅務總局已經修改增值稅管理辦法顯示,交通運輸業增值稅的稅率是11%,但根據國稅總局的規定,滿幫這類無車承運交通運輸業務的平臺,需要按照9%的稅率計征增值稅。而企業一般納稅人的增值稅是不存在累計稅率,也就是稅率變化的。

目前看滿邦集團所有的業務都應該是繳納相當于交通運輸業的增值稅。如果嚴格認定是可以把會員費收入,也就是所謂掛牌收入列到增值電信網絡收入這一行營改增的部分,應該繳納的是6%的增值稅。

根據這樣一個稅法的算定,滿邦集團所有的收入所繳納的增值稅要么全按9%進行,要么部分按6%繳納,總額要比9%更低才對。

當然,企業不僅僅繳納增值稅,還有其他的一些稅、費需要繳納,但那些都嚴格是按照比例進行。

無論怎么說,增值稅和其他稅、費作為經營成本的增長率,應該等于或者小于營業收入增速才對。現在滿邦集團涉稅成本的增速是超過了105%,這點在財報中沒有明確的列支,也無法確認其中到底發生了什么。

唯一能解釋的,就是在滿幫上市之前金融圈曾瘋傳,這家公司曾把給企業司機代開增值稅發票,獲取退稅作為盈利和收入的主要手段。

但這件事沒有最終佐證,所以在滿幫上市敲鐘之后不了了之。

用傭金增收的滿幫

其實滿幫對自己成本增長的速度也是心有感應,收入成本、營銷費用、研發成本增速都幾乎在100%或者超過100%的狀態上。

這使得總體增速在80%左右的凈收入似乎無法覆蓋或者追上成本增長的速度,也就讓虧損不但沒有減少,反而擴大了。

由于滿幫處于的是一個企業間服務市場,原本企業發布消息需要成為會員支付的會員費以及作為平臺代理企業這些運輸業務獲取的中間傭金,在這幾年的發展過程中,基本上實現板塊穩定,增速也很穩定。

單靠在這些傳統業務上進行突破并獲取到足夠多的運營資金覆蓋虧損,對于現在的滿幫來說,很可能投入的精力和研發能力影響到成本端的投入也會增加。

因此,2021年滿幫最核心的業務調整是增加了向司機收取的傭金。

財報顯示,從細分業務來看,滿幫貨運匹配服務為39.47億元,同比增長102.7%,主要是貨運經紀服務收入和交易傭金增長。2021年滿幫的交易傭金收入達6.96億元,去年同期為4310萬元。

根據滿幫集團招股說明書,2020年網絡貨運平臺滲透率已經超過4%,2025年有望達到18%。截至2020年底,滿幫平臺已有注冊卡車司機540萬人,其中超過280萬人完成了訂單,活躍付費會員用戶50.7萬。最新財報顯示,2021年平均托運人MAU達到148萬,比2020年的109萬增長36.8%。

這樣的一個數字其實給滿幫一個思路,就是向所有從平臺上獲取業務的司機收取傭金,這跟做客運調度平臺的滴滴非常相像。

由于增值稅對利潤空間的擠壓,以及稅收返還力度的逐漸放緩,留給滿幫的利潤空間更狹窄,2020年8月,滿幫開始在杭州、湖州、紹興三個城市試點收取交易傭金,開始探索在線交易服務貨幣化。

當前,滿幫占據64%的市場份額,強大的話語權下,向司機端抽傭取得了較好的效果。

2020年,滿幫對60個城市的86億元出貨訂單收取4660萬元傭金,轉化率約為0.5%。2021年3月,轉化率提升至0.7%。從收入上看,2021年第二、三季度,交易傭金收入占收入的比重提升至14.4%和14.7%。

但這種方式無疑是有巨大的副作用。

滿幫的貨幣化探索,從最初的發貨人和司機都免費使用,到2018年對發貨人,收取年費,再到對司機交易收入抽傭,廣大卡友越來越不滿,在黑貓投訴以及卡車之家論壇,一直對滿幫進行著口誅筆伐。

大多數卡車司機是個體經營,自負盈虧,再加上高昂的車貸,手握方向盤就是握著一家老小的生計,這導致了他們對價格格外敏感。

因此,滿幫的這種做法無疑終是有殺雞取卵的嫌疑,而為了平復自己不斷增加的虧損,想方設法各方都薅羊毛的經營方式,也確實讓司機這個群體在整個平臺上的穩定性有了下降的空間。

根子在大廠病

根據財報顯示,滿幫2021年總的運營成本是84.76億,其中行政及管理開支是42.71億,幾乎占了50%。

但是,這樣的行政支出或者用人成本支出的占比是極其不健康的,哪怕在互聯網大廠的圈子里也很少出現。

比如阿里巴巴剛剛披露的財報,年報總收入是6,490億人民幣,行政支出或者用人支出,大概在245億人民幣左右,其占比還不到5%,即使加上市場營銷費用占比也不到25%。

再比如3月1日發布財報的百度,2021年總收入大概在1245億左右,其銷售和一般行政開支總計247億左右,占比不到25%,而且其中大部分還是營銷費用支出,真正到行政開支的恐怕占比不會比阿里多多少。

從這些頭部互聯網企業的財報可以看出,對于人工成本的支出,各家大廠其實控制力度還非常不錯,基本上維持一個合理的收入占比,才能實現他們最終盈利的目標。

哪怕是之前因為虧損和嚴重投入頗被詬病的愛奇藝,去年三季報一般行政支出的占比也不超過20%。

因此,從這個角度上講滿幫要想實現盈利和減虧,降低自己行政及管理開支成本是一個行之有效的辦法。

財報顯示, 2021 年的管理費用為 42.712 億元人民幣(6.702 億美元),而 2020 年為 39.386 億元人民幣。滿幫解釋增加的主要原因,是股權激勵費用增加。

但問題增加的支出,哪怕認同股權激勵的說法,2021年比2020年增加的管理費用也只有不到3億人民幣,基礎的行政支出依然非常高,而且對于收入來說已經不成比例。

這一點非常危險。

現在看滿幫想快速減虧,實現盈虧平衡找到基本點,最好的辦法就是學習愛奇藝在去年12月進行戰略調整,實施大刀闊斧的裁員并關閉些跟主營業務不相關的創新業務,節省大量的投入和員工資本。

因為只有做到這些,才能改變支出成本的結構,也才能給投資人以信心。

畢竟對于企業運營來說,盈利作為目標,所有的一切企業運營都應該從此努力。而不是拿到了融資上市成功就把自己定位成互聯網大廠,不停拓寬用人數量和規模。

因為企業經營的好不好,不是看企業在資本市場多風光,而是看企業基本面的數據有沒有穩定且持續。

如果不能讓投資人看到企業基本面穩定發展的希望,再好的模式也會被資本市場拋棄。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司