- +1

喜臨門的資本夢里住著失眠的年輕人

文 / 七公

出品 / 節點財經

近日,A股床墊第一股喜臨門(603008.SH)發布2021年業績預增公告,預計2021 年公司實現歸母凈利潤 5.5-5.6億元,同比增長75.5%-78.7%;扣非歸母凈利潤 5.0-5.1億元,同比增長58.0-61.1%。

其實,對于該份“成績單”,過去一年喜臨門的股價已經有所體現。

拉長K線,自2021年初約18元/股到2022年初最高40.45元/股,喜臨門一年股價漲幅近125%,遙遙領先于行業其他選手,并成功完成2012年上市以來首個戴維斯雙擊。

透過行業和公司自身,我們來看看喜臨門是如何在群雄逐鹿的市場找到業績和股價45°畫線的勇氣,以及未來可能面臨的挑戰。

/ 01 /

睡眠問題擘畫萬億藍圖

當熬夜成為當代年輕人的常態,一夜好睡眠突然間成了奢侈品,更要命的是,睡不好覺還會導致脫發和發胖。

《2021喜臨門中國睡眠指數報告》指出,2020年國民的平均睡眠時長為6.92小時,經常失眠的人群占比增長至36.1%,其中年輕人的睡眠問題更為突出,有69.3%的“90后(含95后、00后)”會在23:00之后入睡。

由此,統計數字背后的商業邏輯就清晰地顯現出來——長期失眠會引發什么后果,商業的創新如何針對這些后果?

商家們自然不會放過這中間蘊含的發財機會。從褪黑素、睡眠枕、助眠香薰等傳統產品的小眾流行,到安眠手環、失眠貼、睡眠噴霧、睡眠音箱等“黑科技”產品蔚然成風,甚至于旺旺、君樂寶、蒙牛、娃哈哈等飲料品牌也來搶食一杯羹,“睡眠經濟”的想象空間徹底被打開。

數據顯示,2015-2019年,我國睡眠經濟行業市場規模由2353.6億元增長至3598.7億元,年復合增長率約為11.2%,預計2030 年將突破萬億元。

作為睡眠經濟中距離消費者最近,最需要高質量的家用品之一,床墊扮演的角色舉足輕重,很快C位出道。

至2019年,中國已經超越美國成為全球最大的床墊市場,市場規模約652億元,2022年有望達到千億級。

木匠出身的陳阿裕在上世紀90年代便盯上了床墊這個“舶來品”,并在其向普通人滲透的初期引進一條床墊生產線,搭出了喜臨門的雛形。

經過30多年成長蛻變,喜臨門目前擁有全球8大生產基地,在國內外業已開出超4000家門店,以年營收約60億,位列第一梯隊。

但需要注意的是,由于本土床墊企業起步晚,絕大多數專注在中低端領域的研發和制造,受限于產品同質化嚴重,運輸半徑過小,競爭非常激烈、充分,該細分賽道仍然是一派“草莽英雄”赤身肉搏的局面,任誰都有可能舍得一身剮,把“大佬”拉下馬。

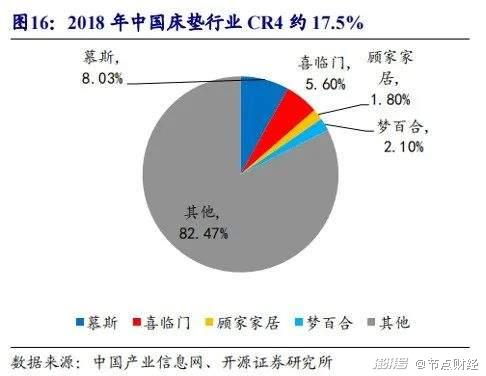

根據中國產業信息網,2018年,中國床墊行業慕思、喜臨門、夢百合的市場份額分別為8.03%、5.6%、2.1%,CR4只有17.5%。

相比之下,美國床墊行業2017年的CR3便達到了60%。

不過,反過來說,這意味著中國床墊市場仍有很大的發展空間,尤其是龍頭企業,基于一定的研發、品牌、渠道、資金、產能等優勢,或能享受到集中度提升的紅利。

小結下來,床墊行業的中近景是有保障的(行業增長性和集中度提升),但現階段仍是一個極度分散的市場,稍不留神就可能被“邊緣化”,喜臨門雖然有一定綜合實力,但不到6個點的市占率實在難言絕對上風,更別說靠格局賺錢了,且受制于各類中小品牌野蠻生長,各方均處在艱難博弈中。

/ 02 /

剝離影視成轉折點

業績表現強化支撐力

從宏觀的行業回歸到微觀的個體,我們來看看喜臨門自身的情況。

事實上,上市十年來,喜臨門只在去年走出了一波“大牛”氣勢,其余幾年中,除了2015年跟隨高漲的市場情緒,渾水摸魚似地演繹一回“巔峰時刻”,幾乎都在底部橫盤。

究其原因,有電商的降維打擊,也有貿易戰、疫情等突發情況的影響,當然這也是整個行業都面臨過的困難。

但對喜臨門來說,可能還有一個獨特的“羈絆”。

一直以來,陳阿裕的野心都不小,并不滿足于老老實實的做床墊。

2015年,正值影視行業如日中天,喜臨門耗資7.2億元,收購影視公司綠城文化(后更名為晟喜華視),一舉從制造業跨界到了娛樂圈。

然而,在“限薪令”、“限古令”、稅務風波、收視率造假等風波重壓下,這筆收購非但沒給喜臨門帶來預想的利潤,反而拖累家居主業,一度讓公司在2018年陷入巨虧。

2020年底,看不到希望的陳阿裕轉手賣掉了晟喜華視,表示要聚焦家居核心業務,該舉動成為喜臨門股價的轉折點。

資本市場就是這么魔幻,換帥、剝離、并購,往往都是炒作熱點。

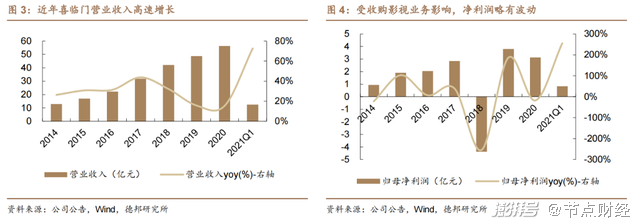

但客觀來說,2021年喜臨門的業績確實不錯。前三季度,其營收同比增長46.05%至50.43億元,接近2020年全年的規模;歸母凈利潤同比增長107.47%至3.74億元,比2020全年還多賺0.61億元。

放大到包括顧家家居、敏華控股、夢百合在內的全行業,無論是營收增速還是利潤增速,喜臨門都拔得頭籌。

總之,多重正作用力下,使喜臨門的股價充滿上行力量。

2021年第四季度,按照業績預告測算,喜臨門營收大概為1.8-1.9億元,較2020年同期的1.3億元增長33.1%-40.6%,業績區間中值較2020年同期增長36.8%;扣非歸母凈利潤大概為1.7-1.8 億元,較2020年同期的1.5億元增長16.4%至23.3%,業績區間中值較2020年同期增長19.9%。

整體來看,喜臨門去年經營表現超出市場預期。而在基本面強支撐的背景下,資本市場把股價拉到歷史最高點,亦在情理之中。

但在硬幣的另一面,我們也要看到喜臨門存在的不足。

截至2021年前三季度,喜臨門銷售凈利率為8.06%,落后于顧家家居的9.52%和敏華控股10.02%,但略高于以外銷為主的夢百合,主要系產品聚焦3000-5000元的中低端市場;同期,56.7%的資產負債率也處在行業較高水平。

從負債面可以看出,喜臨門流動負債為38.09億元,其中短期借款為13.2億元,而公司賬面的貨幣資金僅有14.37億元,勉強覆蓋短債。

/ 03 /

估值提升

從更勤快地換床墊開始

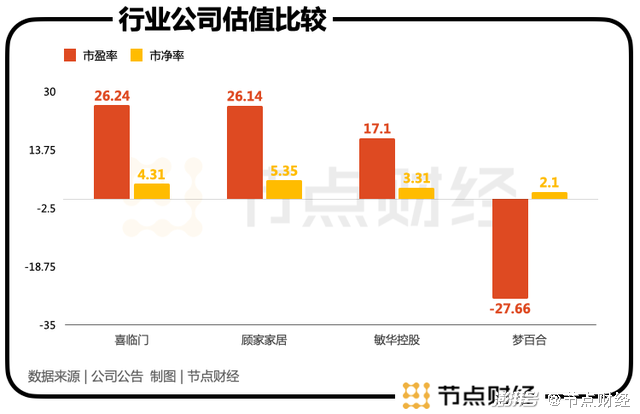

截至3月2日,喜臨門動態市盈率為26.24,市凈率為4.31,高于行業平均值,也遠在顧家家居和敏華控股之上。

長線來看,喜臨門能否維持住這個相對高估值,取決于消費升級趨勢下,國人睡眠意識的覺醒,大白話就是要敦促國人更勤快地換床墊。

不可否認,床墊行業具有長坡厚雪的潛質,但一個慘烈的現實是,我們很多人在遭遇睡眠困擾時,并不會追究床墊的“責任”。

公開數據顯示,大部分國人認為4至6年需要更換一次床墊,但僅有16.5%的人基本做到這個更換頻率;另有調查數據顯示,41%的國人表示“從來沒有換過床墊”,50%的人稱“除非壞了才換”。

而在成熟市場美國,用戶將床墊視為“易耗品”,平均使用壽命為3-4年。

故而,如何持續教育用戶,在他們心中深刻地烙印下“床墊與睡眠質量”的關系,并最終促成把思想轉化為行動將尤為重要,也是喜臨門當下亟待要做的。

對此,于去年3月,喜臨門提出了業內首個更換床墊標準――“人的一生需要8張床墊”,后又在今年2月24日,聯合快手打造睡覺比賽《11點睡吧》,借黃子韜、張繼科、伊能靜、袁弘等流量明星之口,廣而告之喜臨門人類健康睡眠的新主張。

不過,就“種草”到“種樹”的心智改變過程,注定是漫長的,需要全行業的努力。參考美國,床墊行業整整走了100來年,才養成消費者如今的習慣。

中短線來看,喜臨門不妨把價值中樞和價格中樞拔一拔,帶動毛、凈利率上行。

近幾年市場有一個變化,隨著二三線城市中產階級的崛起,6000元左右的床墊逐漸劃歸到可接受的范圍內,二線城市以上買一張1萬塊錢左右的床墊比較普遍,這給床墊的高端化創造了良好的“土壤”。

此外,落到1月底剛剛完結的股權激勵計劃上,喜臨門的業績仍然是估值提升的原點。

根據考核目標,公司2022年-2024年營收不低于93.35億元、116.96億元、146.21億元,歸母凈利潤不低于7.15億元、9.25億元、12.07億元,以2020年為基數,營收增長66%、108%、160%,歸母凈利潤增長128%、195%、285%,2022-2024年間的營收、歸母凈利潤復合增速不低于25.2%、29.9%。

屆時,給到行業中位數20倍,喜臨門的市值將達到143億元、185億元、241億元,投資者或許可以稍加期待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司