- +1

為谷愛凌和“2022 冬奧”添磚加瓦的中國滑雪產業公司

原創 吳梅梅 IT桔子

來源:IT桔子

作者:吳梅梅

2022 年北京冬奧會如期閉幕,「冠軍」「頂流」成為谷愛凌身上最耀眼的標簽。而谷的媽媽在創投圈的過往經歷也被頻頻提起。根據報道,谷愛凌的媽媽擁有高學歷,是金融人士出身,早在 20 年前就回國從事風險投資行業。她不僅將先進的風險投資理念從硅谷帶到中國,后來成為一名滑雪教練的她也致力于推廣滑雪這門酷颯的極限運動。

如今的風險投資圈子里,滑雪、F1 賽車和德州撲克被并列為投資人最津津樂道的社交活動。

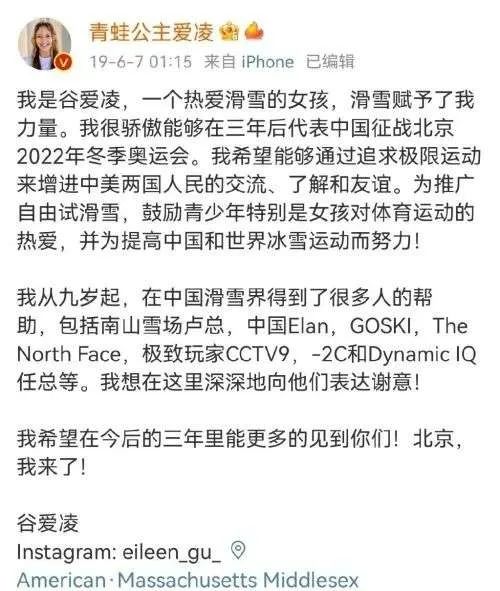

滑雪事業的背后需要眾多人力、物力、財力的支持,在 3 年前谷愛凌發布的這篇微博中就提到了南山滑雪場和 GOSKI 等幾家公司及其創始人。

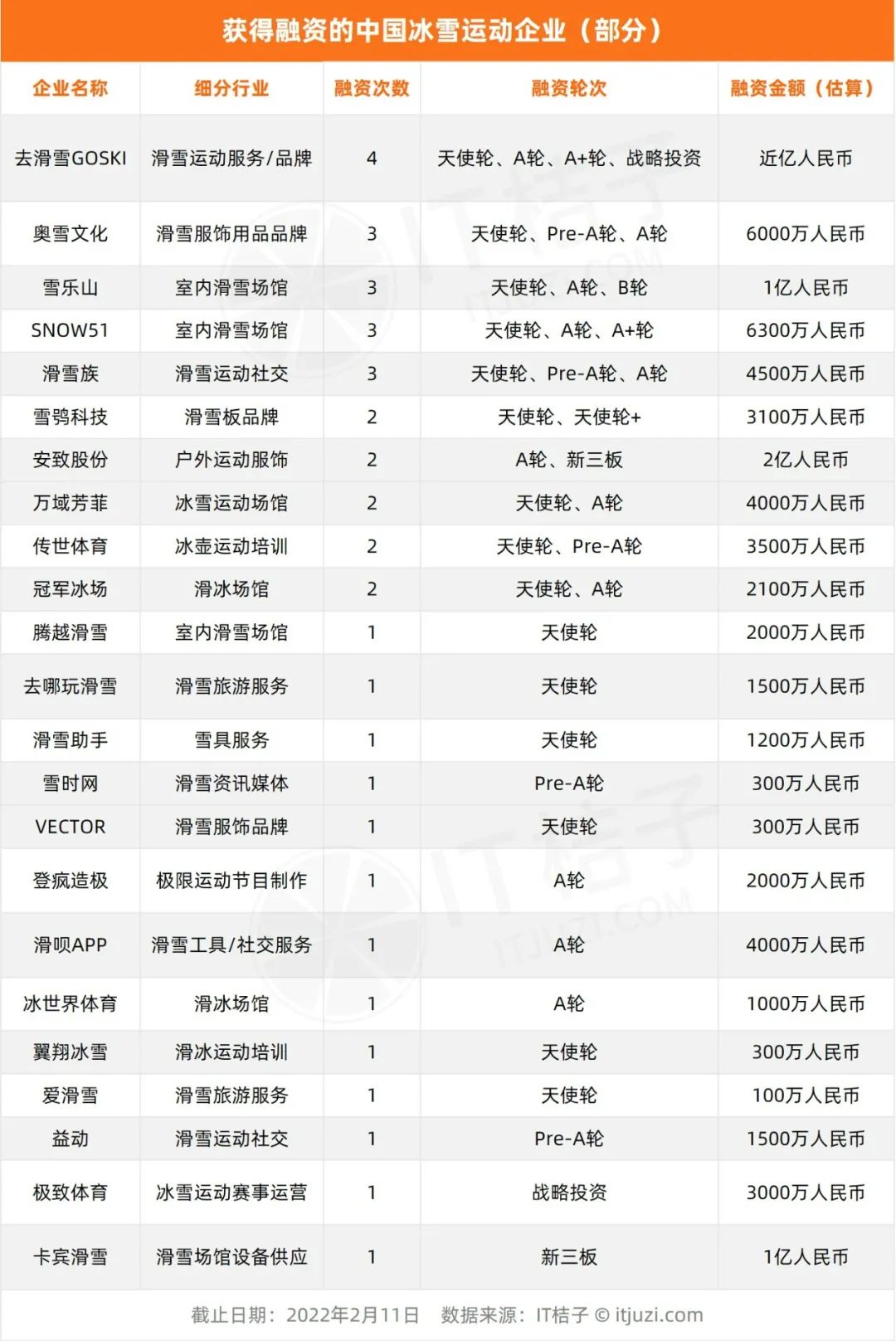

事實上,滑雪和冰上運動在近幾年已經日益走向大眾,「3 億人上冰雪」并不只是一個口號。同時,國內的冰雪產業融資取得了突破性的發展,也涌現了一些獲得資本青睞的新銳公司,比如高瓴創投投資的滑唄 APP,波司登投資的萬域芳菲,小紅書投資的雪鸮科技等。

滑雪及冰雪產業股權融資情況

體育產業是新興的第三產業,素有「無煙朝陽產業」之稱。國家體育總局曾規劃,到 2025 年,我國體育產業規模有望超過 7 萬億元。在這萬億市場中,冰雪運動產業能分得幾杯羹呢?

根據前瞻產業研究院研究報告,中國冰雪產業總規模從 2015 年的 2700 億元增長至 2019 年的 5208.8 億元。場地是進行冰雪運動最重要的基礎設施,數據顯示,截止 2020 年底,中國滑雪場總數為 701 個,是滑冰場數量的 60%,主要分布于東北、新疆及京津冀地區。

不同于其他球類運動等「國民運動」,中國商業滑雪產業的起步時間相對較晚。1978 年,中國有了第一個室內冰場。1996 年,哈爾濱舉行第三屆亞洲冬季運動會。中國國際期貨公司投資 3 億多元建成亞布力風車山莊,中國第一座大型滑雪度假村由此誕生。

之后的 10 多年,冰雪產業在我國并沒有得到快速發展,主要原因是民眾對冰雪運動的認識度和參與度并不高,市場需求不足。另一方面,包括滑雪服、滑雪板、滑雪鏡等雪具廠商和零售品牌,滑雪媒體及社交平臺,組織滑雪團等戶外活動的旅行社,滑雪運動培訓機構,滑雪場及周邊支持設施運營商,專業極限運動員及滑雪賽事經紀公司等,圍繞滑雪和冰雪運動的完整產業鏈還沒有完全建立起來。

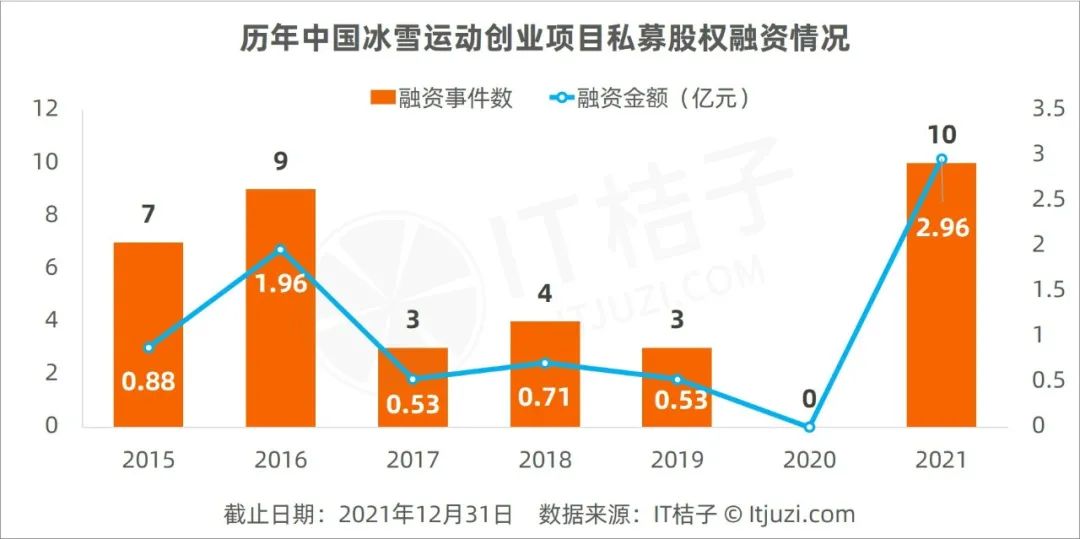

自 2015 年北京成功申辦 2022 年冬奧會和冬殘奧會以來,中國冰雪產業投資就迎來了突破性的發展;2020 年受疫情影響,旅游和教育培訓產業遭遇重大打擊,冰雪產業融資降至冰點;到 2021 年又迎來了一個小高峰,年度內有 10 起融資事件,融資金額近 3 億元。至此,已有一批新興的中國冰雪運動創業企業獲得了私募股權融資,融資總額近 8 億元。同時,以高瓴創投、紅杉中國、金沙江創投為首的一線 VC 和波司登、小紅書等巨頭已投資入局中國冰雪賽道。

滑雪產業明星企業點兵點將

相比國外,滑雪運動在國內是一個新興的運動品類。而近年來,越來越多的冰雪產業公司借助外部股權投資,由此進入了發展的快車道,也走向了公眾的視野。這不斷加速了我國冰雪裝備國產替代進程,推動了我國冰雪產業發展。

目前,滑雪產業已有一些「概念股」上市公司,以大型設備制造商、供應廠商為主。比如造雪機和壓雪機領域,新三板掛牌公司有卡賓滑雪公司和諾泰可公司,制冷系統有上市公司雪人股份和冰山冷熱,而雪人股份已有產品應用于冬奧會國家訓練場地之一的崇禮長城嶺滑雪場、延慶賽區國家雪車雪橇中心的氨制冷系統。這也表明,我國冰雪產業已經具備相關的制造業基礎,同時相關的技術已經比較成熟。

除此之外,更多獲投的冰雪產業公司是處于 A 輪前后初級的發展階段。從細分方向來看,這些企業都是冰雪運動消費向的,其中又以滑雪/滑冰場館及培訓、滑雪服飾及用品品牌的融資較為熱門。這也說明國內面向滑雪用戶的消費市場還在培育過程中,市場有待挖掘。

從最近一年獲投的新興冰雪產業公司中,我們選取了包括「天才少女」谷愛凌提到的 GOSKI 等幾家明星公司代表作為案例。

1. 從滑雪運動服務轉型品牌的 GOSKI/去滑雪

滑雪社區服務平臺 GOSKI 成立于 2013 年,GOSKI 創始人賴剛曾創建 TOM 體育和騰訊體育頻道,也是滑雪論壇「單板地帶網」、雪具零售連鎖店冷山的創始人。

GOSKI 是業內較早公開融資,且融資次數較多的新興滑雪項目。早在 2015 年,清流資本就投資了其天使輪。2016 年 7 月,GOSKI 完成 A 輪融資,之后公司通過 App 在滑雪培訓、賽事運營、境外滑雪旅行(解藥旅行)上都做了嘗試,但后來受各種因素影響,這部分業務有所收縮。GOSKI APP 用戶累計已達百萬。

2021 年初 GOSKI 獲得了兩千萬元 A+輪融資,這輪融資主要目的是推廣自有品牌 GOSKI ORIGINALS。這也意味著。相比幾年前,GOSKI 正在從滑雪服務平臺轉型為滑雪運動品牌。為此,賴剛還將 Champion 的創意總監 Nick 挖來當高級合伙人,同時擔綱原創品牌團隊負責人,Nick 具備 21 年鞋服產品設計經驗以及豐富的行業資源。

GOSKI 品牌主打性價比產品,涉及鞋服、單板、配件等各個細分賽道;GOSKI 旗下的云動極限則成為了國際大牌 NITRO 的中國總代理,同時代理多個品牌,在供應鏈端尋求合作的可能。GOSKI 還通過電商渠道、社群、APP 及冷山線下門店的布局來鏈接消費者。

2. 出海的滑雪消費裝備品牌奧雪文化

奧雪文化 2014 年成立于北京,以自媒體公眾號零夏起家,后延伸到滑雪及戶外運動裝備。2015 年奧雪在美國西雅圖組建團隊并注冊境外公司 NOBADAY LLC。

NOBADAY 面向海外和全球高階滑雪用戶群體,產品線包含頭盔、雪鏡、雪服、雪板、固定器、衛衣等。Nobaday 在中國、美國、新西蘭和俄羅斯均有開設線下門店,客單價超 5000 元。其中,Nobaday 在國內開設門店超 20 家,分布在北京、重慶、廣州和深圳等城市。零夏面向的是滑雪初學者,已推出雪板、固定器和雪靴等超 20 個 SKU,主打單品為 999 元的「小黑板」雪板。

融資方面,奧雪文化在 2016 年獲得了天使輪融資;2021 年 1 月,完成 Pre-A 輪融資;2021 年 10 月,再次完成數千元 A 輪融資,由由寶尊電商旗下創投基金寶銳資本投資。

為了應對滑雪具有淡季、消費人群不高的弊端,奧雪文化主要的舉措是鋪設全季產品線,開發滑板、沖浪和露營等潮流運動的裝備服裝在淡季銷售。

3. 城市滑雪運動休閑體驗空間 SNOW51

SNOW51 成立于 2018 年,創始人葉凱為連續創業者,曾擔任上海市冰雪運動協會滑雪專項委員會主任,核心團隊在運動、餐飲、零售、媒體領域具備豐富從業經驗。SNOW51 定位城市滑雪一站式空間,通過室內滑雪培訓切入,延伸至零售、旅行、賽事等業務,并在上海成立了一支青少年滑雪隊。

SNOW51 以實體門店為依托,分為旗艦店、訓練標準店及聯名店三類,均采用會員制。其中,SNOW51 在上海陸家嘴中心開設的門店是旗艦店代表之作,擁有高山滑雪模擬訓練臺、旱雪道、攀巖墻、健身區、休閑吧等設施,還配備了運動裝備零售區、攀巖、潛水等專業培訓課程及裝備。

融資方面,SNOW51 在 2019 年獲得蜂巧資本支持的天使融資,2021 年 4 月完成了 A 輪、A+輪融資,金沙江創投等資本已入股。

4. 室內滑雪場館運營及滑雪培訓機構雪樂山

雪樂山成立于 2015 年,創始人王展是一位連續創業者,做過智能硬件、TMT 等項目;也是堅果創投的創始合伙人,長期活躍在創投一線。

成立 6 年多,目前雪樂山擁有近百家門店,直營店和加盟店的比例約為 3:2。門店類型主要有兩種——開在商圈商場內的標準店,使用面積 300~500 平米;二是開在社區商場的 mini 店,使用面積 100 多平米。

雪樂山除了提供室內場地和滑雪模擬器訓練,還聘請了全職教練團隊,已開發了包括單板課程、雙板課程、親子課程等滑雪課程。據悉,雪樂山單板的私教課一節課 1200 元,這個價格對大部分初學者來說不夠友好。雪樂山的學員已有 5 萬+,青少年和成年人各占一半。除了在室內滑雪場館模擬教學,教練們也負責在各個滑雪場進行實操滑雪培訓。

融資方面,雪樂山在 2017 年 3 月獲得堅果創投的天使輪融資;2019 年 2 月,獲得 A 輪融資;2021 年底,獲得了正心投資領投的 B 輪 1 億元融資。

冰雪產業發展的市場難點、痛點

世界公認的現代最優秀的 F1 車手之一舒馬赫,在 2013 年底的一次滑雪活動不幸遭遇意外,之后成為「植物人」,至今舒馬赫能不能醒來仍是未知數。如果說這是個案,那么滑雪運動造成的骨折等損傷早已是屢見不鮮。除了對于非專業運動員的消費者來說,較高的傷病率之外,整個滑雪和冰上運動產業,存在著諸多現實難點。

①滑雪受地理位置、季節影響大,「一年只有一個雪季」

冰雪資源是一項自然資源,而中國天然冰雪資源并不豐富,主要分布于東北、內蒙古等地。受季節因素影響明顯,則是滑雪運動的先天缺陷。國內每年的雪季為上年 11 月~今年 3 月,大多數滑雪用戶都集中在這個時間點去滑雪。一旦過了雪季,雪場收入慘淡。

相比室外雪場,更加輕量化、可以四季運營的室內滑雪館模式在全國較多,堪稱「滑雪場的平替」。不過,其存在的主要作用是幫助用戶練習滑雪,主要盈利模式是收取教學費,它無法取代真正的滑雪體驗。

②中國滑雪產業依靠旅游帶動,缺乏產業支撐體系和盈利能力

中國滑雪產業起步晚,基礎薄弱,缺乏產業管理人才、教練團隊、市場教育體系等支撐,且盈利能力不強。以室外滑雪館為例,這是一項極其重資產的業務,基礎設施投入資金就達到幾億元,同時還需要人工造雪機等后期設備運維成本。高額的運營成本和創業門檻,加上季節性明顯的特性,使得國內滑雪場非常有限,大多由地產大鱷運營。

而地方政府建設滑雪場的初衷更多是發展當地的文化旅游業,以旅游促進經濟發展,而非推廣滑雪這門運動。在盈利模式上,大多數雪場依靠門票銷售無法實現盈利,主要還是通過住宅銷售、商業地產運營的方式獲利。

③滑雪/冰雪運動門檻高,費用貴

相比大眾運動,冰雪運動具有較高的專業門檻,尤其滑雪作為極限運動的一種,無論室內、戶外,其運動傷害的概率比一般運動大得多。這是阻礙冰雪運動長期發展的重要因素。事實上,根據《中國滑雪行業白皮書》,滑雪愛好者的人群主要以男性、年輕人為主,年齡分布集中在 25~35 歲,極少有超過 40 歲的人群參與滑雪。

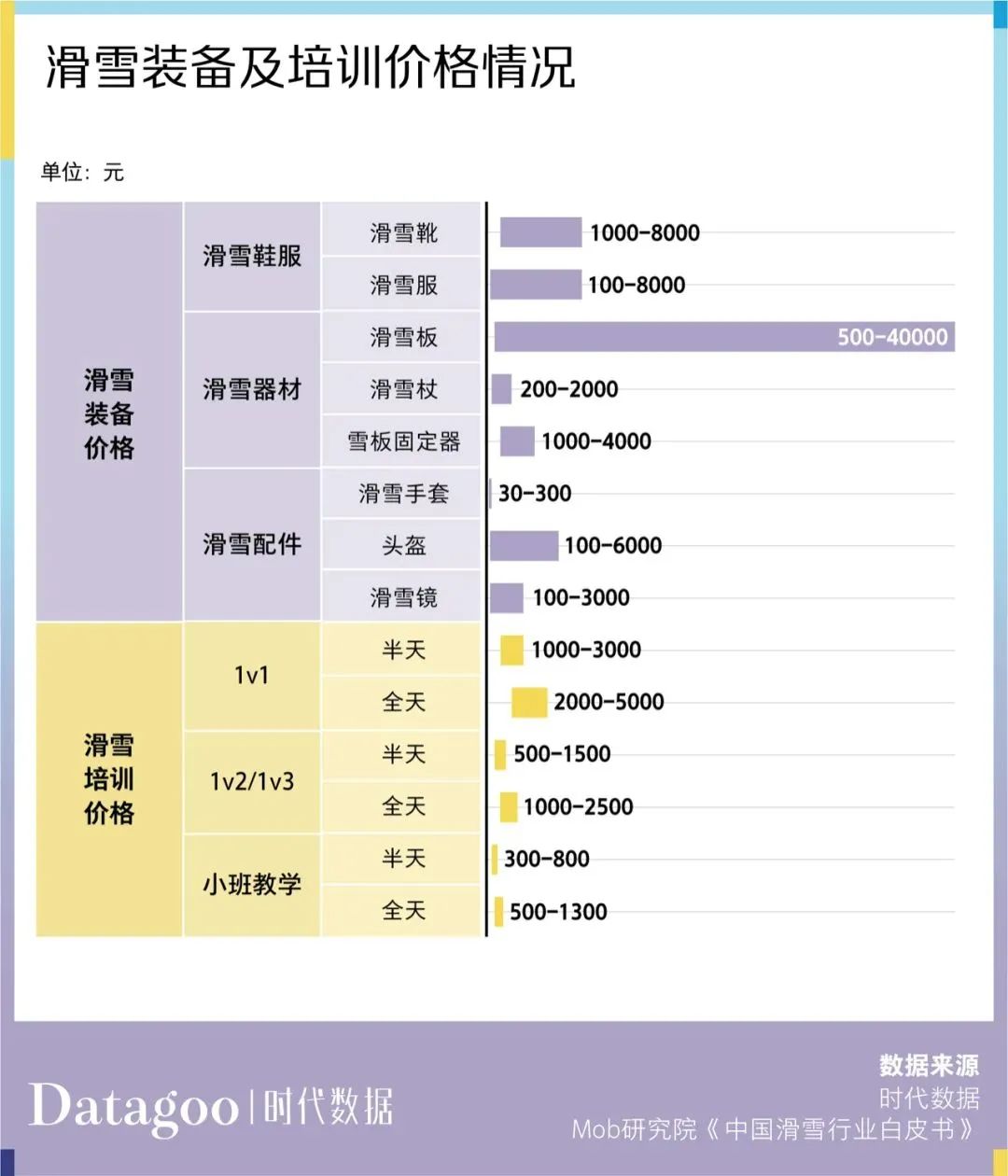

此外,滑雪運動費用較高,置辦滑雪裝備需上千元,請教練的培訓費也要 500 元起步。所以說,大多數人可以體驗一次冰雪運動,但很難談得上熱愛。滑雪也被迫淪為一門非常小眾、高端的運動,行業在國內的滲透率還不足 1%,大眾消費頻次較低。

總之,受地域、年齡、季節、費用等限制,滑雪這門運動有明顯可見的天花板。雖然,滑雪運動本身很酷很解壓,但滑雪投資目前在國內還不是很有看頭。我們也期待冰雪運動在中國早日普及。

原標題:《為谷愛凌和「2022 冬奧」添磚加瓦的中國滑雪產業公司》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司