- +1

集成灶賽道加速,火星人股價為何腰斬?

文 / 一燈

出品 / 節點財經

最近幾年,受累于地產周期加速下行,資本市場對家電股大體保持了一種“食之無味,棄之可惜”的態度,業內公司無論優秀與否,10倍出頭的市盈率算是常態。

好在,矮子里面拔高個,在某幾個細分賽道,仍然有“黑馬”跑出來。

比如集成灶賽道的火星人(300894.SZ),2010年成立,僅用10年時間就完成上市,又用半年時間讓股價翻倍,市盈率高到105倍,愣是把一眾老牌家電“白馬股”踩在腳下。

但在短暫的高光過后,火星人漸漸歸于平靜。截至2月18日,該公司收盤價38.2元/股,相較去年7月中旬的高點79.5元/股已經腰斬。

資本為何會盯上集成灶和火星人?又為何與其漸行漸遠?一切先從行業景氣度說起。

/ 01 /

被資本盯上的集成灶生意

2021年的新能源、光伏行情告訴我們,要投資于一家有著巨大市場前景的公司。通俗點解釋就是尋找高增速、低滲透率的標的。

集成灶賽道基本滿足了資本的這兩個審美點。

相比以往不同種類廚衛電器分工運作、獨占一隅的局面,集成灶集油煙機、燃氣灶、消毒柜、烤箱、蒸箱于一體,通過協同各自的功能屬性,從總體上排兵布陣,較好地解決了國人廚房面積小、噪音大、效率低等問題,并因此站上消費“風口”。

從大行業面看,集成灶的真正興起始于2010年之后。彼時,我國家電市場正面臨內容切換,從產品企劃轉向場景企劃、從客廳經濟轉向廚房經濟,都給集成灶的崛起創造了機會。

具體而言,經歷了概念普及與性能完善的早期導入階段后,目前集成灶已步入放量“摘果子”的快速發展階段。

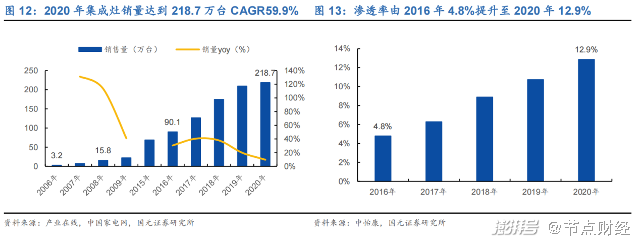

據中怡康統計,2015- 2020 年,我國集成灶零售額市場規模從48.8億元增長至181 億元,CAGR為29.97%。

圖源:國元證券研究報告

同期,我國廚電市場零售規模(不含集成灶)從743億元增至1114億,年復合增長率僅為8.4%。

超20%的增速差距,在整體冰凍的廚電“天花板”下,突顯集成灶的活力和增量。

高增速之外,集成灶又享有低滲透率優點。

截至2020年,我國集成灶的滲透率為12.9%,對比2016年的4.8%,提升8個百分點,但相較傳統煙灶超50%的滲透率,仍然具備長足進階的時間和空間。

眾所周知,增長率與滲透率是消費品行業里的一組常用概念。增長率觀察業內公司所處的生命周期和身體狀態,童年、青年還是壯年、暮年?滲透率衡量消費人口基數大不大,賺錢的持續性如何?

從這兩個指標來說,集成灶儼然是一匹潛力十足的“黑馬”,也意味著火星人扎根生長的土地肥沃且廣闊。

2015-2020年,火星人營業收入從1.88億元增長至16.14億元,年復合增速53.73%;對應歸母凈利潤分從0.17億元增長至2.75億元,年復合增速74.5%。基本驗證行業高景氣度。

此外,受益于產品升級邏輯,消費者對專業品牌的認可,集成灶市場格局不斷優化。2020年我國集成灶線上TOP10品牌市場份額為65.9%,線下Top10品牌市場份額為84.7%,行業品牌集中度較高。

奧維云網2021年1月1日-2021年7月25日數據顯示,集成灶線上銷售額市場和線下銷售額市場,火星人以市占率22.46%、22.54%,均位列第一,甩開線上第二的億田智能(10%)和線下第二的浙江美大(17.19%)好大一截。

總結下來,高成長性,低滲透率、高集中度,都讓二級市場在火星人身上嗅到了金錢的味道,也讓股價上漲的天平早早向一邊傾斜。

類似的還有掃地機器人賽道,頭部企業科沃斯和石頭科技也曾享受過超估值或近百倍的估值,市值一度跨入千億大關。

/ 02 /

增速放緩

火星人原地“熄火”?

如開篇所述,火星人的股價在短暫高光后便進入下行通道,但與之相反的是,同為集成灶賽道“玩家”的浙江美大和億田智能,股價卻節節攀升。

為何同在一個池塘里,股價表現卻如此背離?說到底,整個二級市場很寬泛,股票其實是非標產品,每一個公司都有不同的情況,就好像這個世界上沒有完全一樣的兩片樹葉。

所以說,我們還是要花時間去理解公司本身。

火星人在上市前的成長速度很快,尤其在更早的2015-2017年,營收復合增速高達93%,歸屬凈利潤復合增速高達210%,用狂飆猛進來形容并不過分。

上市后的第一年,即2021年,增速就出現明顯的下降。

財報顯示,2021年Q1、Q2、Q3,火星人營收分別增長179.79%、47.55%、37.48%,歸屬凈利潤分別增長594.8%、61.15%、27.05%。

2020年Q1因為受疫情影響,對集成灶市場(需要上門施工)沖擊很大,導致計算2021年Q1增速時的同比基數很低,數據本身的參考意義不大,二季度和三季度就是實打實地放緩了。

值得一提的是,2021年單三季度,在營收高出浙江美大(002677.SZ)0.64億元的前提下,火星人凈利潤卻只有后者同期的60%,出現了增收不增利的苗頭,且業績增長趨勢分化(浙江美大三季度增速環比加快);同時,火星人這個增速也低于億田智能(300911.SZ)的40.6%、58.11%。

圖源:西部證券研究報告

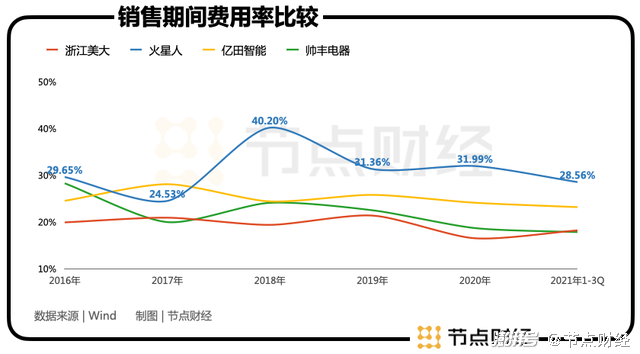

究其緣由,部分為火星人營銷投入太大,其銷售費率常年保持在25%左右,而浙江美大的銷售費率始終控制在15%,并且在邊際效用遞減規律下,火星人營銷投入的拉動作用在趨弱。

不過,節點財經認為,這不是掣肘火星人股價的主要因素。畢竟,成長期的市場,一切尚未定格,在量與質孰難兼得的時候,高舉高打未嘗不是一種好的應對策略,就像前些年的美團、滴滴,一個個砸補貼赤身肉搏,可資本就是喜歡這個樣子。

問題還是成長性慢了,對應的估值需要調整。這也解釋了為何浙江美大和億田智的股價在三季度后走強。

就剛剛過去的2021年,火星人預計歸屬上市公司股東的凈利潤在3.70億元-4.30億元之間,同比增長34.45%-56.25%。相較疫情之間動輒百分之幾百的增速,不可同年而語。

若我們選取數據上限4.3億元,那火星人去年四季度的凈利潤為1.57億元,同比增長30.8%;若選取數據下限3.7億元,火星人去年四季度的凈利潤為0.97億元,同比減少19.2%。業績增速整體還是一個下滑趨勢。

換句話說,以火星人現在的體量,大概20億的營收,4個億的凈利潤,直接給到百倍的市盈率,300多億的市值,按照現在30-50%的業績增速,相當于透支了未來20多年的業績,只要營收和利潤某年發生減速,很可能就會迎來估值的大幅調整。

/ 03 /

賽道“內卷”

火星人處在什么位置?

作為廚電“天花板”下難得的一塊增量市場,集成灶無疑是各方覬覦的“香餑餑”;按照經濟發展規律,一旦滲透率超10%,行業提質增效的加速檔將被徹底激活,資本在擘畫預期發展藍圖時必然充滿想象力。

總之,在增長潛力與賺錢王道的合力牽引下,集成灶吸引了大量的“淘金者”入局。

這其中,不僅有“用情專一”的浙江美大、億田智能、火星人、帥豐電器等品牌,綜合性家電品牌如海爾、美的,垂直廚電品牌如老板、方太、華帝等也陸續推出集成灶產品;各種小雜牌亦如雨后春筍般地破土而出。

據奧維云網統計,2020年我國集成灶行業品牌數量已經超過了300家,而在2016年GfK中怡康監測到的品牌數量還僅為130個左右。

那么,火星人在這條擁擠的賽道中處在什么位置?

上市公司層面,由于浙江美大、火星人、億田智能、帥豐電器的核心業務都是集成灶,我們嘗試做橫向比較。

截至2021年前三季度,該四家公司的營收分別為15.34億元、15.98億元、8.09億元、6.87億元,歸屬凈利潤分別為4.51億元、2.73億元、1.56億元、1.84億元。

營收規模上,“后起之秀”火星人已超越年長十歲的“資格老臣”浙江美大,是億田智能的近兩倍,是帥豐電器的2.23倍;但在凈利潤上,火星人比浙江美大少了近兩個億,是億田智能的1.75倍,是帥豐電器的1.48倍。

這要歸結到毛利率和期間費用率之間的“剪刀差”。在毛利率相差無幾的背景下,由于火星人“撒錢”式營銷,期間費用率過高,導致凈利率只有17.08%,低于浙江美大的29.4%,也低于億天智能的19.23%和帥豐電器的26.8%。

不過,盈利能力的示弱絲毫沒有影響火星人的估值,即便在市盈率一再殺低后,火星人仍然把其他選手遠遠拋到了身后。

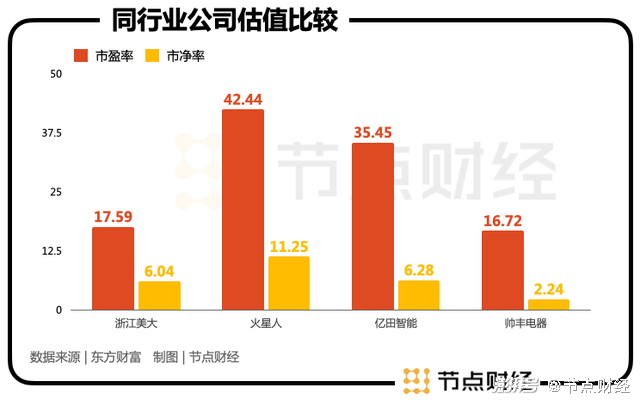

截至2月18日,浙江美大、火星人、億田智能、帥豐電器的市盈率分別為17.59、42.44、35.45、16.72,市凈率分別為6.04、11.25、6.28、2.24,市場賦予的估值順序依次是火星人>億田智能>浙江美大>帥豐電器。

至于原因,我們已在前面指出,速度,還是速度!誰跑的快,誰搶到蛋糕的多,資金就涌向誰,甭管你是以什么為代價,抓到老鼠的就是好貓。

直白點解釋,先做大規模 ,再考慮賺錢。

不過,資本從來都是“墻頭草”,隨著火星人業績增速下降,其態度已變得冷淡。

展望未來,集成灶滲透率提升的強邏輯支撐不改,但行業“內卷”競爭加劇也是大概率的事情,火星人需要平衡營銷和利潤的關系。往往到這個時候,資本會越來越偏向于生意賺錢穩定和抗風險能力強的標的。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司