- +1

火鍋賽道內卷:七欣天VS撈王,誰是“港股火鍋第三股”?

誰是“港股火鍋第三股”?

盡管火鍋上市公司正經歷“寒潮”:閉店潮下門店銳減、業績不振深陷虧損、股價腰斬一瀉千里。

但是,這并未削減火鍋賽道玩家的上市熱情,火鍋賽道下半場已至!

繼粵式火鍋連鎖品牌撈王遞表港交所后,又一家主營海鮮火鍋的七欣天國際控股有限公司(以下簡稱七欣天)擬赴港上市。這意味著“港股火鍋第三股”之爭,在二者之間正式打響。

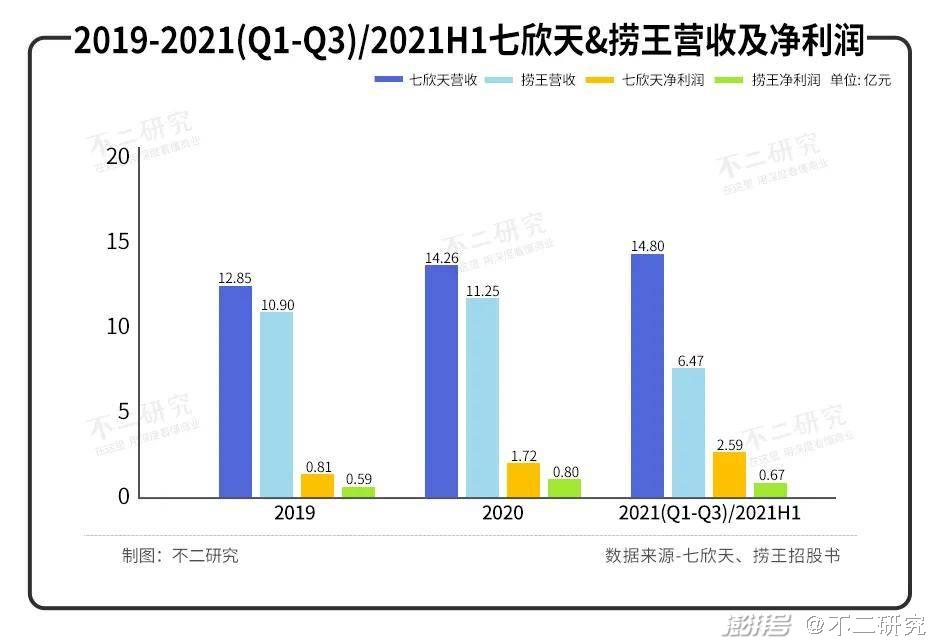

報告期內,七欣天和撈王的營收均維持上升趨勢,七欣天的體量和盈利能力要更勝一籌。招股書顯示,2019~2021年前三季度,七欣天的營業收入分別12.85億、14.26億和14.80億元;2019年~2021年上半年,撈王實現營收10.9億元、11.25億元和6.47億元。

不過,在核心指標翻臺率上,七欣天和撈王與火鍋巨頭海底撈之間仍存在差距。受行業翻臺率下行的大趨勢影響,撈王的翻臺率逐年下降,七欣天的翻臺率在四家可比公司中墊底。

與火鍋巨頭的策略不同,七欣天和撈王仍有迅速擴張的計劃,但面臨著地域壁壘和一線城市數據疲軟;降本增效中,較高的食材采購和人員成本均使營收承壓。

增量紅利見頂后,火鍋賽道下半場已至。內卷潮下,七欣天和撈王的“港股火鍋第三股”之爭又將如何展開?

核心:客單價高企vs翻臺率墊底

熱氣騰騰的火鍋賽道,孕育過諸多充滿想象力的故事。

“港股火鍋第三股”的兩位競爭者誕生于火鍋賽道巨頭初現之際。2006年,主打“海鮮+火鍋”雙概念的七欣天成立;3年后,臺灣人趙宏澤在上海創辦了粵式火鍋撈王。彼時,海底撈已攻入上海市場,實現全國連鎖;呷哺呷哺也收獲了融資,大踏步發展。

隨著Z世代養生意識的覺醒,火鍋賽道開始進入細分化時代。在川渝火鍋的一片紅海中,七欣天和撈王代表的海鮮鍋、清湯鍋得以沖出重圍。按2020年收入計算,七欣天是中國最大的海鮮餐廳,占總市場份額的1.2%;撈王在中國粵式火鍋市場中排名第一,市場份額為1.7%。

穩,是七欣天和撈王的第一大特點。

這個體量雖與龍頭相比不具優勢,但從增速來看,盡管正經歷著疫情的沖擊,但七欣天和撈王仍然基本維持了擴張勢頭。

招股書顯示,2019~2021年前三季度,七欣天的營業收入分別12.85億、14.26億和14.80億元,其中2021年前三季度同比增速為49.42%;2019年~2021年上半年,撈王實現營收10.9億元、11.24億元和6.47億元,2021年上半年同比增長48%。

在凈利潤方面,七欣天和撈王同樣保持著增長趨勢。據招股書,2019~2021年前三季度,七欣天的凈利潤分別為0.81億元、1.72億元和2.59億元;撈王在2019年-2021年上半年凈利潤分別為5905.5萬元、7991.5萬元和6744.1萬元。相比之下,七欣天的盈利能力比撈王更勝一籌。

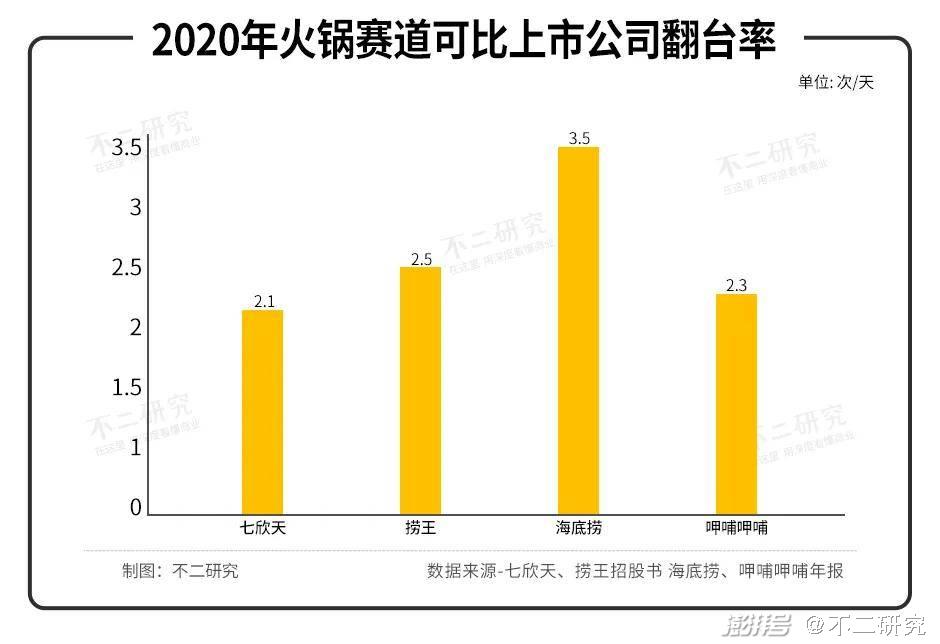

但要論核心指標翻臺率,七欣天和撈王與火鍋巨頭海底撈之間仍存在差距。2020年,七欣天的翻臺率為2.1次/天、撈王的翻臺率為2.5次/天;海底撈則為3.5次/天;呷哺呷哺以2.3次/天。

翻臺率下滑是火鍋賽道的大趨勢。近年來,各大火鍋品牌翻臺率都有所下滑,海底撈、呷哺呷哺等龍頭也不例外,主要歸因于門店加密帶來的客流量下滑以及疫情的沖擊。撈王的翻臺率也從2019年的3.0次/天下滑到2021年上半年的2.4次/天;七欣天則維持了翻臺率的基本平穩,在四家可比公司中墊底。

貴,是七欣天和撈王的另一大特點。高昂的人均客單價或許可以解釋七欣天翻臺率的低迷。

招股書顯示,2019~2021年前三季度,七欣天堂食業務的人均客單價分別為117元、119元和131元;2019年~2021年上半年,撈王客單價分別為123.7元、128.1元和123.9元。而海底撈2021年上半年客單價為107.3元,在二者襯托下顯得格外“平價”。

在火鍋賽道向下的大環境下,七欣天和撈王的業績能夠逆勢上揚屬實不易,但在細分賽道的競爭中也不能掉以輕心。紅油火鍋的重圍下,“養生”概念是突圍的利器,但也十分易逝——隨著同類競爭者的加入,七欣天和撈王需得最大程度避免差異性被稀釋,以免淪為同質化標簽,失去增長源動力。

門店:一線疲軟vs地域壁壘

疫情黑天鵝飛過,火鍋賽道也開始勒緊褲腰。

若在幾年前,市場很難想象火鍋巨頭們的增長怠速;但2021年的幾輪閉店潮中,海底撈關停約300家門店,呷哺呷哺宣布關閉200家門店并暫停擴店,顯現出前所未有的頹勢。

高速擴張的腳步雖有所放緩,但卻不可能停下。對七欣天和撈王這樣的新品牌來說,門店數量仍然是盈利增長的底氣所在,分裂的市場蘊含著更多跑馬圈地的可能性。

與海底撈和呷哺呷哺一樣,七欣天和撈王的門店也采用直營模式,雖然能夠有效保證門店在產品、供應鏈、財務等方面高度統一,但同時高昂的擴張成本也會給營收造成不小的壓力。

招股書顯示,2019~2021年前三季度,七欣天的門店數量分別為180、207和250家,并計劃持續擴張:2022年~2024年計劃共開300家新餐廳。成立16年來,七欣天目前共有256家門店,相較之下未來3年開店300家的擴張計劃野心十足。

撈王同樣很重視門店的擴張,其激進程度不遑多讓。截至目前,撈王共經營136家直營餐廳,計劃在接下來的三年內開設227家新門店,也將迎來門店的高爆發期。

急于擴張的背后,有著跟巨頭們截然不同的原因。

其一在于,相比紅油火鍋的“出圈”,海鮮鍋和清湯鍋仍然面臨著地域壁壘。

由于沿海地區對海鮮的消費需求和消費能力較高,七欣天目前將近一半的門店都集中在江蘇大本營,后續向內陸開拓難免“水土不服”;撈王的門店同樣集中,有超過八成的門店位于江浙滬,北方地區僅有6家門店,清湯鍋似乎并不受追求味蕾刺激的“北方胃”待見。

“走出去”的難度不小,更需要門店數量的支撐以拓寬市場。

另一方面,七欣天和撈王的“舒適圈”也不再舒適。

招股書顯示,2019~2020年,七欣天在一線及新一線城市的門店中所服務的堂食顧客總數逐年下滑,分別為465.75萬和465.01萬人;同期撈王則面臨一線城市門店顧客總數、翻臺率的雙重壓力,日均銷售額從3.47萬元下滑至2.85萬元。

一線城市數據疲軟,是七欣天和撈王未來發展的重要信號:現有市場已趨于飽和,需掉頭向下發掘低線市場空間。撈王也在招股書中提到,未來兩年的新開店將集中在新一線和二線城市;2024年目標中近半門店將開在低線城市。

隨著火鍋消費邊界的進一步延伸,部分店內消費轉化為外賣場景。在此業務上,七欣天或在短期內保持領先優勢。

招股書顯示,2019~2021年前三季度,七欣天的外賣業務的收入占比分別為11.2%、15.5%和16.4%,遠高于同期可比上市公司水平;撈王2019年~2021年上半年外賣業務的收入占比則分別為2.5%、5.3%和3.3%,其回落或是受疫情期間餐廳停業的影響。

值得注意的是,七欣天的外賣的人均訂單價較堂食更高,顯示出外賣業務的更大潛力。2019~2021年前三季度,七欣天外賣人均訂單價分別為人民幣155元、185元及170元,或許將在未來成長為七欣天營收的“第二支柱”。

火鍋賽道的成長邏輯,有賴于門店數、客單價和翻臺率這三個因素的提高。但鑒于全行業翻臺率降低、七欣天和撈王客單價已然高于巨頭的現狀,增加門店數成為增收的不二之選。

不過對于二者來說,如何在擴張的路上如何保持持續盈利也是其要思考的命題。畢竟在快速擴張之下,海底撈與呷哺呷哺都吃了增收不增利的虧。

瓶頸:缺乏護城河vs降本遇難題

作為歷史悠久的美食符號,火鍋是中餐市場最受歡迎的外出就餐選擇。

根據弗若斯特沙利文,按2020年收入計,火鍋占中國內地整體中式菜肴市場的14.1%;預計2021年中國火鍋餐廳的整體市場規模為5218億元,其中川式火鍋占據65.02%的份額,粵式火鍋和京式火鍋則分別占據14.53%和14.07%。

千億市場吸引了眾多競爭者入局。Frost&Sullivan數據顯示,2020年中國火鍋餐廳市場份額排序依次是海底撈、呷哺呷哺、七欣天和撈王。此外,還有巴奴、小龍坎、蜀大俠等火鍋品牌也在競爭中嶄露頭角。

內卷大潮下,分化初顯。雖然在一眾紅油火鍋中獨具特色,但這并不意味著七欣天和撈王的護城河牢不可摧。

招股書顯示,目前七欣天共有4項專利,包括混合調料及醬料、螃蟹鍋;還申請了螃蟹的低溫保鮮技術、殺菌即食南美白對蝦的加工方法在內的七項專利。撈王也有屬于自己備餐柜

專利,其湯料配方有自己的知識產權。

不過單憑借此,還不能筑起媲美巨頭的護城河。在餐飲企業挖空心思創新的當下,“一鍋兩吃”模式并不新鮮;豬肚雞更是早已推廣開來,呷哺呷哺旗下的高端火鍋品牌湊湊就推出了胡椒豬肚雞鍋底,對撈王的核心腹地造成威脅。

優勢尚不顯著,劣勢卻無法忽視。在各項成本的控制上,七欣天和撈王都還有較大的提升空間。

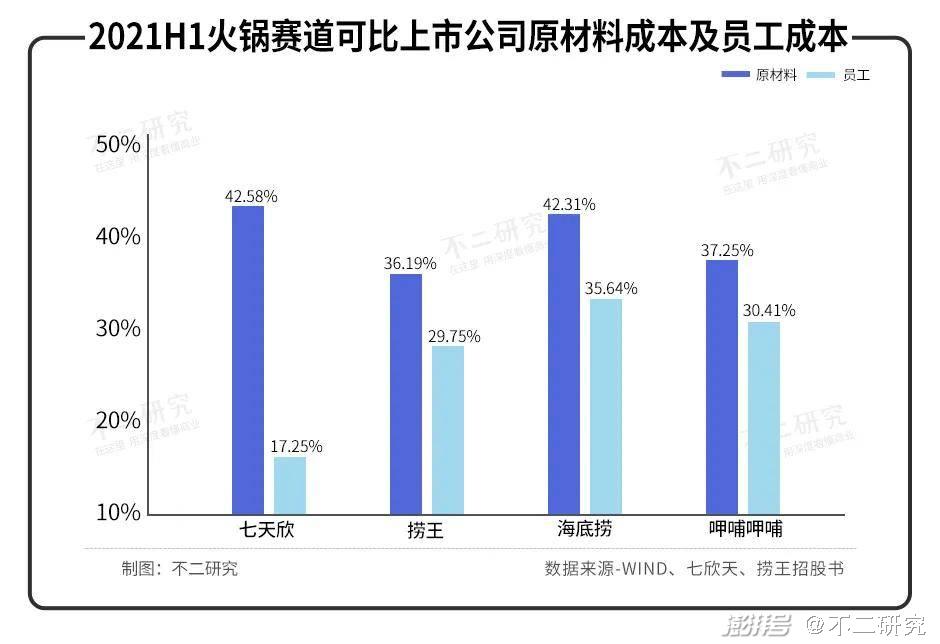

七欣天作為較為依賴食材的海鮮餐廳,并沒有自己的養殖中心,食材采購成本不能得到較好的控制。招股書顯示,2019~2021年前三季度,七欣天的食材采購成本分別占營收的45.7%、47.7%及42.6%,成本占比最大。在持續擴張的趨勢中,將會對營收造成較大負擔,對供應鏈的挑戰顯然也會加大。

撈王則面臨著較高的員工成本壓力。根據招股書,2019~2021年上半年,撈王員工成本占據收入的比例分別為29.28%、28.25%和29.75%,與原材料支出占比接近,與同期七欣天17.25%的比例相比并不占優。

七欣天通過外包降成本的做法或許值得借鑒。招股書顯示,2019~2021年前三季度,七欣天員工數量分別為4707名、4279名、5269名,外包人員分別占比0、59.97%、65.19%。外包人員占比的提高使得員工成本大幅下降,2021年前三季度,在員工數量增加了990人的情況下,七欣天的員工成本反倒減少0.06億元。

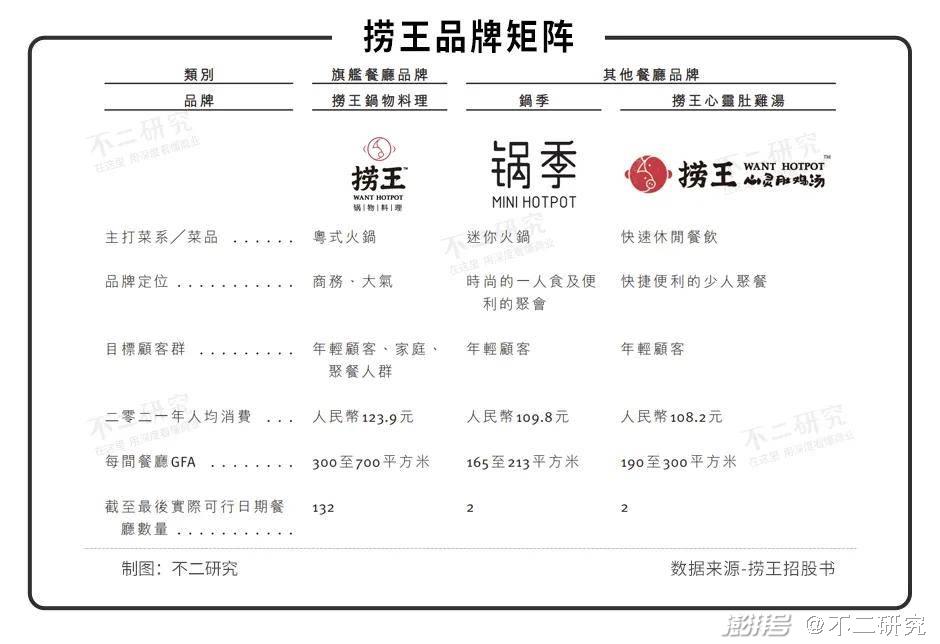

隨著品牌體量的增大,火鍋品牌不約而同地推出一系列副牌,作為“大象”轉身的探路石,進一步加強品牌效應。撈王在核心業務之外,也陸續推出了其他副牌:主打一人食火鍋的“鍋季”,以及連鎖快餐店“撈王心靈肚雞湯”。相比之下,單打獨斗的七欣天則略顯單薄。

火鍋賽道“內卷”至下半場,近身肉搏的時代雖已過去,資本對火鍋賽道的想象卻遠未結束。實際上,巨頭收縮與新勢力的擴張并不沖突:巨頭瘦身之際,亦是行業新舊勢力更替的洗牌之時。對新生品牌而言,此間機遇大于風險。如何快速突破發展瓶頸、擁抱廣大的市場份額,七欣天和撈王需要更深刻地理解降本增效的含義。

內卷之中,如何破局?

增量紅利見頂后,火鍋賽道下半場已至,在內卷中苦尋破局之道。

這并不意味著增長的停止。未來的火鍋賽道,或將展現巨頭熄火、“新王”登基的進程:千篇一律的臉譜式品牌被替換,細分品類、有料火鍋、特色消費場景將成為新的增長點。

不過,細分賽道的競爭也將隨著入局者的增多,而不可避免地產生同質化。破解這一難題,這或許需要一些守正出奇的智慧——正如火鍋從“古董羹”走來,作為上千年歷史的美食,歷久而彌新。根據時代變更,不改傳統內核,并保持進化的能力,這是火鍋的天賦。

對于七欣天和撈王這種定位高端的火鍋來說,雖然有高溢價和可觀的利潤,但硬幣的另一面是發展受限,注定不能像海底撈那樣擁有鋪天蓋地的門店數量。在餐飲品牌紛紛發展副牌的風潮下,向下布局、覆蓋低端市場,通過與主品牌的錯位提升市場滲透率,或許是火鍋下一個進化方向。

本文部分參考資料:

1. 《七欣天赴港IPO,海鮮火鍋會是一門好生意嗎?》,伯虎財經

2. 《「潮食資本會」“火鍋第三股”之爭:毛利率63%遠超海底撈,撈王IPO之路要如何自證》,華夏時報

3. 《撈王準備沖粵式火鍋第一股,年入11億凈利潤超過海底撈 》,連鎖新動態

作者 | 祿存

排版 | 藝馨

監制 | Yoda

出品 | 不二研究

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司