- +1

紫燕食品IPO:擁擠的鹵味賽道還有多少空間留給“夫妻肺片”?

原創(chuàng) 許文濤 阿爾法工場研究院 收錄于話題#絕味食品 1 個 #經(jīng)濟分析 239 個 #財經(jīng)分析 244 個 #紫燕食品 1 個 #鹵制品 1 個

當前鹵制品行業(yè)增長已經(jīng)放緩,幾大龍頭未來的競爭戰(zhàn)略出奇的一致:加快加盟連鎖擴張,以規(guī)模方式打壓競品,這注定了眾參與者要犧牲一部分利潤空間來換取市場份額。

繼絕味食品(603517.SH)、周黑鴨(01458.HK)、煌上煌(002695.SZ)“鹵味”三巨頭登陸資本市場后,近期又有一家鹵味欲沖刺A股,旗下囊括了夫妻肺片、百味雞、藤椒雞等知名風味產(chǎn)品。對,就是紫燕食品。

自2020年7月紫燕食品進入上市輔導期之后,已歷時一年半。據(jù)證監(jiān)會最新披露的信息顯示,目前紫燕食品進入遞表待審核階段,上市進程進一步加快。一旦成功上市,“三巨頭”將變?yōu)椤八膰鴼ⅰ薄?/p>

當前鹵制品行業(yè)增長已然放緩,行業(yè)競爭格局雖然分散,但也趨于固化。包括鹵味“三巨頭”在內(nèi)的頭部企業(yè)紛紛加速連鎖加盟這一輕資產(chǎn)模式跑馬圈地,意欲在存量市場上尋找突破口。

同樣,紫燕也不例外。作為鹵制品行業(yè)“老三”(國際咨詢機構(gòu)Frost&Sullivan2018年鹵制品行業(yè)研究報告,紫燕食品市占率3%,位居第三位),2020年營收26億,凈利近4億,兩項指標且均超過了周黑鴨、煌上煌。此時選擇上市,又有著怎樣的“野心”?

資本再現(xiàn)百億造富神話

資本市場最不缺的就是造富神話。就拿鹵制品行業(yè)而言,周黑鴨的上市使得創(chuàng)始人周富裕身價接近百億;2016年煌上煌市值高漲至150億,創(chuàng)始人徐桂芬家族身價也水漲船高,超過70億。

反觀紫燕食品,典型的家族企業(yè),上市后身價暴增也將是意料之中的事情。

作為發(fā)展30余年的老品牌,紫燕食品起源于四川,發(fā)跡于南京,現(xiàn)管理層已歷經(jīng)家族兩代人,第一代創(chuàng)始人是鐘春發(fā)夫婦,現(xiàn)任第二代鐘春發(fā)兒子鐘懷軍。

據(jù)企查查數(shù)據(jù)顯示,上海紫燕食品股權(quán)結(jié)構(gòu)中,前十大股東中,除了第八、九名與實控人無關(guān)外,其余均與鐘懷軍家族有關(guān)。

圖片來源:企查查

大股東寧國川沁合伙人只有鐘勤川和鐘勤沁,持股比例分別為55%和45%。鐘勤川和鐘勤沁系鐘懷軍、鄧惠玲夫婦的子女。同樣第四大股東寧國勤溯也是同樣的合作人結(jié)構(gòu)。第五大股東戈吳超系鐘勤沁的丈夫。

第六大股東寧國源茹的兩個合伙人鐘勤源與鐘勤茹,系鐘懷偉(鐘懷軍弟弟)子女。

第七大股東上海懷燕實控人鐘懷軍,持股47.50%,其余股東崔俊鋒、曹澎波、周清湘均為紫燕食品高管。

第十大股東寧國銜泥實控人也為鐘懷軍,持股44.62%(十大股東之外仍有鐘氏家族控股企業(yè),但持股比例較小,所以只統(tǒng)計了前十大股東)。

綜合下來,前十大股東中鐘氏家族共持股88.63%。

另外據(jù)公開數(shù)據(jù)顯示,紫燕食品也曾經(jīng)過多次股權(quán)融資,投資機構(gòu)包括康煦資本、龍柏資本、弘章資本、聚霖成澤、嘉興智潞等,但外部資本股權(quán)占比非常低。

按照前面所說的,當前紫燕食品整體行業(yè)市占率第三,即便按照鹵味“三巨頭”周黑鴨市值121.06億計算,創(chuàng)始人家族身價至少在107億以上。

夫妻肺片撐起“一片天”,增長靠降費漲價

紫燕食品大家并不陌生,紫燕、絕味周黑鴨已經(jīng)成為日常鹵味的消費集散地。店鋪“來自四川樂山”“四川嘉州”的標識格外醒目,幾乎成為店面裝修標配。旨在突出以川鹵為代表的風味特色。

與同行業(yè)絕味食品、煌上煌、周黑鴨以休閑消費場景不同,紫燕以佐餐鹵制熟食為主營,招牌產(chǎn)品就是夫妻肺片。

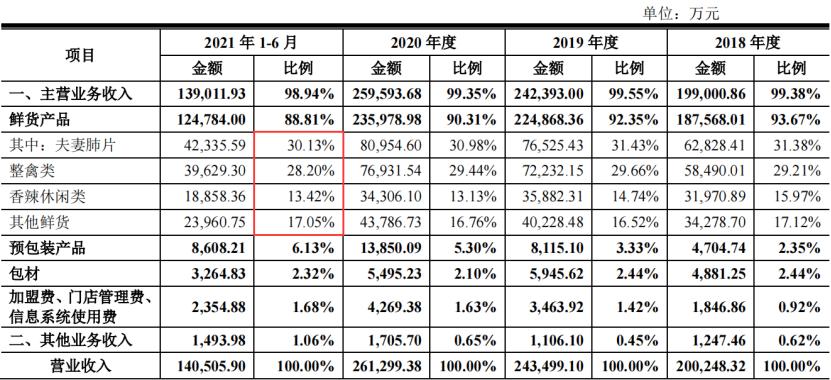

據(jù)招股說明書顯示,近年來夫妻肺片營收占比超三成,是名副其實的“壓艙石”。

其它收入還包括百味雞、藤椒雞、紫燕鵝等整禽類產(chǎn)品,這部分營收占比也將近三成;虎皮虎爪、霸王鴨脖等香辣休閑類產(chǎn)品;醬香牛肉等其他鮮貨、預(yù)包裝產(chǎn)品等。

資料來源:紫燕食品招股說明書

從具體細分來看,夫妻肺片和整禽類佐餐類業(yè)務(wù)是公司主打,香辣休閑和其它鮮貨是培育業(yè)務(wù),占比較低。

自2018—2020年兩年間四大業(yè)務(wù)復合增速分別為13.4%、15.22%、3.53%、13%。也就是說公司增長核心還是依賴夫妻肺片和整禽類收入。

需要注意的是,收入的增長與漲價關(guān)系很大,加盟店快速增長短期并沒有貢獻多大業(yè)績增量。

尤其是2019年和2020年,經(jīng)銷渠道中夫妻肺片分別漲價12.5%、9.06%,整禽類漲價4.35%、5.34%。單單2020年加盟門店的客單價就增長了12.64%。

資料來源:紫燕食品招股說明書

同時加盟店數(shù)量由2018年末2849家增長至2020年末的4365家,兩年共計增長53.21%,但對應(yīng)銷量卻增加不明顯。

以經(jīng)銷渠道為例,夫妻肺片和整禽類在這兩年間銷量僅增長了7.02%、22.36%。

雖然新店剛開始基本都處于培育期,在經(jīng)營管理上并不穩(wěn)定,不能指望貢獻太多增量,這已是行業(yè)常識。但還有一組數(shù)據(jù),雖然新增門店增多,但退出的同樣不少。

2018—2021年上半年新增加盟門店940家、1,053家、1,226家和633家,退出數(shù)量193家、391家、372家和273家,退出與新增家數(shù)比例分別為20.53%、37.13%、30.34%、43.13%。

退出家數(shù)比例不斷提高,也進一步增加了銷量預(yù)期的不穩(wěn)定性。

另外,由于佐餐類食品保質(zhì)期較短,為緩解加盟商進貨壓力,紫燕食品允許銷售中的過期商品可以按50%進貨價退回,這點也是與絕味、煌上煌所不同的地方。

較高的新店關(guān)店率及退貨政策,導致新增加盟店并沒有有效貢獻銷量增量。

另外,報表對2020年業(yè)績大漲并沒專門做解釋。2020年公司歸母凈利潤3.89億,同比增長182%。當前的漲價幅度并不能佐證業(yè)績的大幅增長,更大的秘密在于對費用的控制。

資料來源:紫燕食品招股說明書

招股書顯示,2020年銷售費用和管理費用同比降低了0.74億和1.08億,考慮到這點,再綜合漲價因素就說得通了。

經(jīng)銷渠道模式存隱憂,短期擴張較快償債能力大考

同絕味周黑鴨等其它競品直接加盟的模式不同,紫燕采取的是經(jīng)銷商管理模式,也就是說在在自己與加盟店中間還加了一道經(jīng)銷商關(guān)卡,形成“公司——經(jīng)銷商——終端加盟門店”兩級渠道網(wǎng)絡(luò)。

紫燕與經(jīng)銷商間為區(qū)域買斷式的銷售關(guān)系,不直接向終端加盟門店銷售。而經(jīng)銷商則負責區(qū)域市場的開拓和加盟店管理,包括店鋪裝修、員工培訓、對外宣傳、市場促銷等門店的運營要求。

而紫燕與終端門店的實際關(guān)系僅為品牌授權(quán)和商品配送。

截至2021年上半年,公司經(jīng)銷商數(shù)量98家,包括前員工經(jīng)銷商數(shù)量10家。平均管理的終端加盟門店數(shù)量31家。

所謂前員工經(jīng)銷商,是紫燕原有的市場營銷團隊。2016年前紫燕采用的是直接加盟模式,但由于經(jīng)銷商數(shù)量不斷增多,不便管理,所以改為經(jīng)銷商管理模式。

經(jīng)銷商管理模式有利有弊。利正如招股書說的那樣,節(jié)省了相應(yīng)的管理費用。但引發(fā)的問題同樣很大。

一者管理上紫燕并不直接管理終端門店,諸如員工培訓、公司制度等問題全權(quán)交由經(jīng)銷商,管理不嚴可能引發(fā)人員管理、衛(wèi)生和品控等方面的問題。

比較典型諸如2021年9月發(fā)生的上海滬光路店櫥窗內(nèi)老鼠亂竄問題;2017年3月某平臺在售的紫燕百味雞菌落總數(shù)、大腸菌落嚴重超標;2018年11月生產(chǎn)的紅油筍絲微生物檢測不合格,被罰款2萬元等等。

一系列問題說明了公司品控質(zhì)檢仍需加強。

還有很重要一點,中間渠道增多勢必會影響公司盈利能力,比如毛利率水平。報告期內(nèi)紫燕食品毛利率一直處于30%及以下(2020年曾達到30.45%),2021年上半年公司毛利率27.09%。

而同行絕味食品、煌上煌、周黑鴨分別為34.61%、33.97%、59.00%,對比來看紫燕明顯偏低。

加盟渠道模式核心點在于整體的利潤分配,中間渠道增多會影響渠道利潤分配政策。

除了統(tǒng)一制定的經(jīng)銷商出廠價外,再有經(jīng)銷商自主制定所屬區(qū)域加盟門店批發(fā)價和終端零售價,并報由紫燕審批備案。

中間渠道的增加對應(yīng)的返利激勵支出也在增加,侵蝕毛利。公司對渠道的返利包括進貨返利、開店返利、促銷返利等等。

招股書顯示,2018年—2021年上半年,公司折扣及返利金額分別0.75億、1.03億元、2.12億和1.12億,占總營收比重分別為3.72%、4.21%、8.11%和7.99%。

事實上,增加經(jīng)銷商層級理論上是為了實現(xiàn)更好的管理,但管理費用大幅高于銷售費用的情況也耐人尋味。報告期內(nèi)管理費用分別為1.9億、2.4億、1.32億和0.67億,是同期銷售費用的1.62、1.75、2.1、1.41倍。

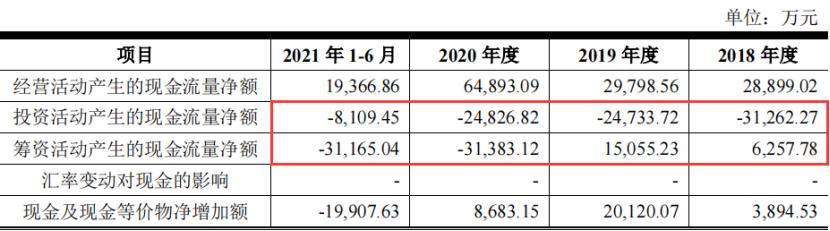

同時紫燕快速發(fā)展引發(fā)的短期流動負債增加同樣讓人擔憂。招股說明書顯示,2021年上半年公司流動負債7.74億;而同期賬上資金僅為1.89億,即便將公司經(jīng)營現(xiàn)金流凈額1.93億全算上,也不足以覆蓋。

從整體資產(chǎn)負債率來看,同期紫燕為52.28%,而同行業(yè)絕味食品13.4%、煌上煌23.42%、周黑鴨38.43%,遠高于同期競品。

同時2021年上半年公司兩個重要的短期償債指標,流動比率和速動比率別為0.66、0.49,遠低于包括絕味食品、煌上煌在內(nèi)的同行業(yè)上市公司平均值3.51和2.78,嚴重低于行業(yè)平均值說明短期償債能力遇到嚴重考驗。

對此公司的解釋為新建生產(chǎn)基地和購置機器設(shè)備所致。

誠然,從報告期內(nèi)投資/籌資活動凈現(xiàn)金量可以看出,公司償還現(xiàn)金債務(wù)壓力比較大,2021年上半年仍為-3.1億,沒有改善跡象。近年來投資擴張活動也比較激進,2021年上半年稍有緩解。

資料來源:紫燕食品招股說明書

所以對于本次紫燕IPO上市,首要解決的,是債務(wù)問題而不是產(chǎn)能問題。

結(jié)語:跑馬圈地之路不能回頭

當前鹵制品行業(yè)增長已經(jīng)放緩,幾大龍頭未來的競爭戰(zhàn)略出奇的一致:加快加盟連鎖擴張,以規(guī)模方式打壓競品,換取市場份額。

據(jù)Frost&Sullivan對中國鹵制品行業(yè)研究顯示,2015年—2019年行業(yè)年復合增速僅為7%,近兩年受疫情和經(jīng)濟下行影響,未來行業(yè)增長預(yù)期定然也不會太樂觀。

而在絕味食品、煌上煌、周黑鴨“三巨頭”的門店規(guī)劃中,已經(jīng)有“規(guī)模擴張競賽”意味。

其中紫燕食品計劃到2025年開店1萬家,而截至2021年年中,紫燕全國門店數(shù)量超4700家。

也就是說未來四年中每年將新增門店超1000家;絕味食品同期13136家,并計劃未來每年新增1500家至1800家;煌上煌4840家,計劃到2025年每年新增1500家,達到萬店目標;周黑鴨2270家,計劃每年新增1000家。

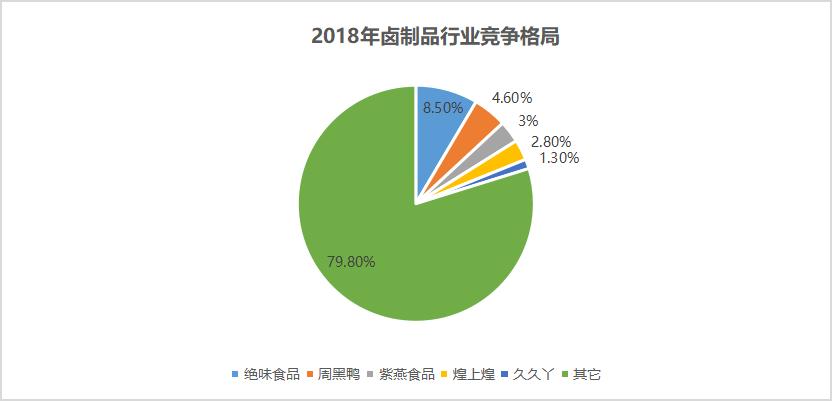

行業(yè)巨頭如此般的跑馬圈地也預(yù)告了一場混戰(zhàn)不可避免。當前行業(yè)格局仍較為分散,據(jù)Frost&Sullivan行業(yè)研究數(shù)據(jù),CR5僅為21%,龍頭絕味食品市占率8.5%。

其它巨頭的瘋狂擴店計劃自然也不甘落后。而在未來行業(yè)增速放緩預(yù)期下,這場“內(nèi)卷”大戰(zhàn)必將比預(yù)想中更為激烈。

數(shù)據(jù)來源:Frost&Sullivan行業(yè)研究報告

原標題:《紫燕食品IPO:擁擠的鹵味賽道還有多少空間留給“夫妻肺片”?》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司