- +1

經濟痕跡︱外部危機沖擊后,增長怎樣繼續?

1994年確認市場機制以來,中國經濟經歷了兩次大的外部危機沖擊:一次是1997年亞洲金融危機,一次是2008年全球金融危機。第二次危機至今也近十年了,從數據統計的時間長度而言,初步具備了對危機應對做小結的條件。本文嘗試比較兩次危機后中國經濟運行的狀態,以期發現有價值的經濟解釋。

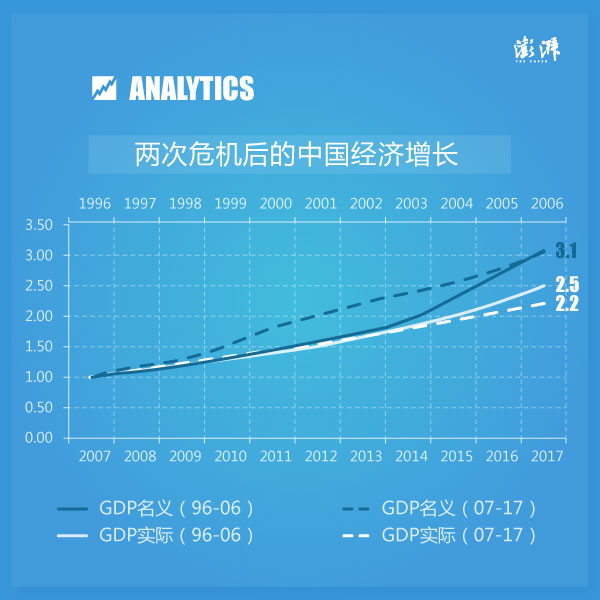

為了方便比較,我對危機后GDP的名義增速和實際增速進行了指數化處理——將1996年和2007年的GDP分別設為基數1,然后對危機后十年的GDP數據進行相應的換算。得出下圖:

補充說明兩點:(1)理論上,之所以存在GDP名義增速和實際增速的差異,是因為物價的變動;(2)圖中2017年的數據為估算值——GDP名義增速11%,實際增速6.8%。

兩相比較,有一個數據是相同的——危機十年后,我國的名義GDP都擴張了兩倍,其余就都不同了:

亞洲金融危機后,我國名義GDP和實際GDP的增長軌跡基本是重合的,2004年起(亦即危機后第八年)才逐漸分離。當時,經濟運行中的價格因素已發生明顯變化——2004年我國GDP平減指數為7.7%,CPI增幅為3.9%,PPI增幅為6.1%。換言之,經濟已經從危機中恢復,走勢上趨向繁榮。

本輪危機就不同了。危機后,我國名義GDP和實際GDP僅重合了兩年,2010年起就出現了明顯分離。并且,實際GDP的增長軌跡始終低于1997年后的水平。而價格因素除了在2010年和2011年出現小幅跳升之外,并沒有明顯的的持續上升,PPI甚至還出現了連續五年的負增長。換言之,僅僅依靠表面上的價格因素,已無法解釋本輪危機以來名義GDP和實際GDP的增速之差。

那么,究竟是什么造成了危機后我國經濟增長軌跡的差異?筆者依照GDP生產法(即構成GDP的產業結構),做了一個大致觀察,發現兩次危機后,驅動我國經濟發展的因素明顯不同:

1997年危機后,驅動我國經濟增長的主要是第二產業中的工業和第三產業中的房地產、餐飲和交通運輸,其中增長最快的是房地產,增速是GDP增速的1.3倍;本輪危機后,我們則主要靠第三產業中的金融業、房地產和第二產業中建筑業,其中增長最快的是金融業,增速是GDP增速的1.5倍。

假如有關經濟數據的質量可以保證,那么我們通過上述比較,可以得出一個基本判斷:我國近十年的經濟增長,是建立在大量金融活動之上的。而如果金融活動的增加,不能通過資金配置效率和財富效應,最終滲透到分配領域和生產消費領域的話,那么這個增長就只能是“名義”的,而非“實際”的。這也是近十年來,我國GDP的名義增長和實際增長持續差異的根源所在。

事實上,我們也看到了,2008年以來,作為總量工具的貨幣政策被大范圍使用——如果還不是濫用的話,以致有關各方進退維谷——一方面對“金融空轉”、“脫實向虛”的憂慮漸深,另一方面又不能一下子放棄對GDP名義增長的追求。

危機之后,增長該如何繼續?這是一個問題。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司