- +1

豬肉下跌,雞周期下行,養雞龍頭何去何從?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的炒肝

今天咱們來聊聊養雞。

可別小看這個不起眼的行業。一周前,80后美女總裁傅芬芳,靠養雞榮獲了2021年中國十大經濟人物新銳獎。她掌控的圣農發展(002299),靠養雞解決我國白羽雞種源被國外卡脖子的問題。

想不到吧,國外壟斷的,除了資源和技術,竟然還有我們常吃的雞。

不過,圣農雖然雞養的不錯,但似乎不怎么賺錢。2021年中報,國內另一個養殖大戶溫氏股份(300498),養雞毛利率可達14%,而圣農只有6.2%。被溫氏甩開一大截。

然而有意思的是,再往前看一年,圣農雞肉銷售的毛利率竟然高達17.9%。相反溫氏股份,卻只有0.4%,勉強維持盈虧平衡。

那么問題來了,前后年之間,養雞業績會為什么會有這么大的波動?而且為什么上一年還是圣農養得好,下一年就變成了溫氏賺得多?拉長時間段來看,這種現象還并非偶然。

面對這種完全讓人摸不著頭腦的業績呈現,又該如何衡量公司好壞?

一、兩條截然不同的養雞路線

大家可能知道,常見的雞有兩種:白羽雞和黃羽雞。其主要區別在于:

1.白羽雞是舶來品,出欄時間42-48天,一斤體重消耗1.8斤飼料;

2.黃羽雞是本土雞,出欄時間90天以上,一斤體重消耗2.5斤飼料。

也就是說,白羽雞吃得少長得快,黃羽雞吃得多長得慢。

從養殖效率的角度來看,白羽雞占據絕對優勢。不過,黃羽雞由于養殖時間長,吃起來口感好,所以賣的貴。

而圣農養的就是白羽雞,溫氏養的是黃羽雞。這就導致,圣農和溫氏,走的是兩條完全不同的養雞路線。

1.圣農to B,溫氏to C

試想一下,假如你是擺攤炸雞排的,你會用哪種雞?而如果你是買回去自己燉,又會買哪種雞?

很顯然,B端客戶會采購便宜的白羽雞,而黃羽雞主要面向C端。

所以在銷售環節,圣農直接是和B端客戶綁定,比如餐飲連鎖巨頭麥當勞、德克士、漢堡王等。而溫氏則是通過批發商或終端零售商,銷往全國各地的農貿市場。

摘自:圣農發展2021年半年報

摘自:溫氏2021年半年報

2.圣農賣肉,溫氏賣雞

面向客戶不同,導致圣農和溫氏賣的產品也不同。

圣農主要賣肉,嚴格來講是經過分割的冰鮮/冷凍雞肉,因為B端客戶就是為了采購雞肉加工外銷。而溫氏主要賣雞,也就是活禽,這樣才能保證C端客戶對生鮮的訴求。

所以,雖說都是養雞,但圣農是養殖屠宰一條龍,面向B端銷售雞肉。而溫氏是以養殖為主,面向C端交易活禽。

二、兩種不同程度的周期影響

至此我們明白了圣農和溫氏養雞的區別,但還是不能解釋,為什么這倆公司業績忽高忽低?而且同一年,同樣的市場環境下,業績呈現竟然完全不同?

1.雞周期導致業績波動

業績波動的原因很簡單。因為養雞這個行業,與養豬類似,都存在周期。而且雞周期本身又會受到豬周期影響。

2019年下半年,受非洲豬瘟影響,豬肉供不應求,價格猛增。而豬肉漲價,導致作為替代品的雞肉需求增加,從而推動雞肉價格也同步上漲,開啟了一輪新的雞周期:

雞肉漲價、利潤增加——>擴產——>供過于求——價格下降,虧損——>減產——>供不應求——>雞肉漲價、利潤增加

上漲行情下,2019年圣農和溫氏都收獲頗豐。圣農雞肉銷售毛利率高達33%,溫氏肉雞養殖毛利率達26%。

但是,與豬周期動輒持續三四年不同,養雞這個行業,補欄周期短,即便是長得慢的黃羽雞,90天也能出欄了。因此漲價行情通常不可持續。2020年上半年,雞價迅速下滑。溫氏養雞嚴重虧損,毛利率-10.99%。

2.價格下行期,屠宰加工更抗風險

但是,同樣是2020年上半年,同樣的市場環境下,圣農的雞肉銷售竟然實現了24.23%的毛利率。

為什么?

因為圣農賣的是雞肉,溫氏賣的是活禽。而養殖屠宰一體化,明顯要比單純養殖的進入門檻高。

這就導致,一旦雞價上漲,活禽的供給量會迅速增加,從而毛雞的價格就會被迅速拉低。相比之下,雞肉的價格倒還有一定的支撐性。

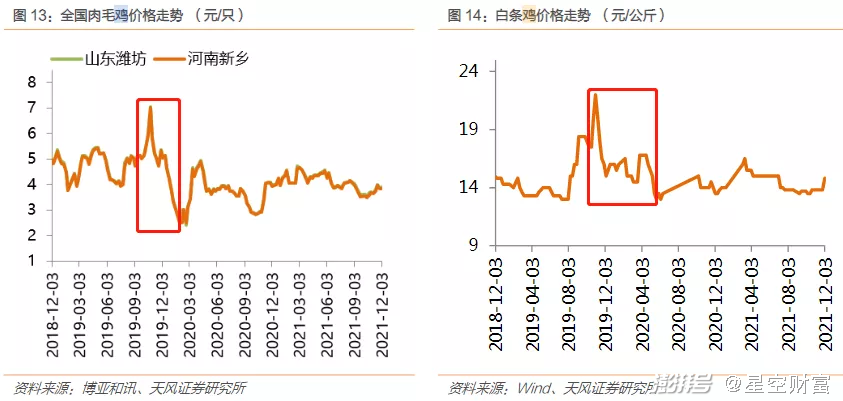

最明顯的證據是,2019年下半年,肉毛雞(活禽)漲價后,大概3個月就跌至了近期低點。而白條雞(清理好的雞)差不多耗時5個月才滑下來。而且,白條雞價格的下降幅度,明顯要小于肉毛雞。

所以當雞周期進入下行期時,圣農明顯要比溫氏有更強的抗壓能力。

3.圣農繼續向產業鏈下游延伸

不過,受新冠疫情影響,活禽交易受限。未來,溫氏也將逐步向集中屠宰、冷鮮上市的銷售模式轉變。

然而,圣農已經又向前走了一步,將產業鏈拓展到了深加工。

這項業務毛利率更高,且盈利能力更穩定。更關鍵的是,圣農搶先擠進了預制菜的大賽道。只是不知專注于炸雞排、炸雞米花一類的產品,未來會有多大的市場。

三、成本上漲,利潤承壓

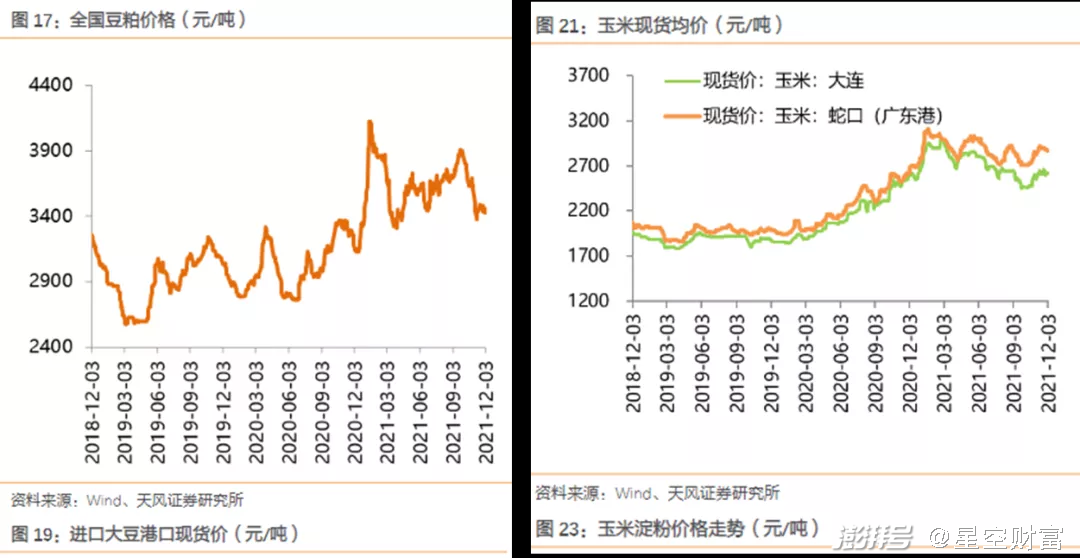

從周期走勢來看,2021年雞/雞肉的銷售價格已經大體恢復平穩。相較2020年有一定程度的上升。但與此同時,養殖成本也在大幅上漲。豆粕、玉米價格明顯居于高位。從而必然會擠壓養殖企業的利潤空間。

這一點在圣農財報上體現的尤為明顯。2021年上半年,圣農營收沒增加多少,但營業成本同比增加了29%,導致毛利率下降了18個百分點。

雖然溫氏在2021年上半年毛利率水平逆勢上漲,但這無外乎兩個原因:

第一,溫氏銷售的活禽價格漲幅更大;

第二,溫氏提前儲備了大量原材料,有效抵御了成本的上漲。

但是,如前所述,活禽漲價不可持續,且儲備的原材料只能緩解一時。一旦玉米、豆粕成本價格持續居高不下,溫氏的盈利水平也不會太樂觀。

近日,湯加又發生了一次本世紀最嚴重的火山爆發。或將對全球氣候、海陸空運輸都造成嚴重影響,從而導致農業大規模減產,進口總量受限。

對養殖業而言,上一輪從農業傳導過來的成本漲幅還沒有消化,新一輪更大的災害恐怕又要來了。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司