- +1

鹽津鋪子:業績承壓下調激勵考核目標,產品曾被曝鉛含量超標

近期,鹽津鋪子發布公告稱,擬調整股權激勵計劃中的部分業績考核目標,其中對于2021年度目標不作調整,而對于2022年、2023年業績目標的營收、凈利潤增速進行了較大幅度下調,或與公司2021年的業績下滑有關。

另外,一向以自主制造保證食品安全標榜的鹽津鋪子,在2021年11月被深圳市市場監督管理局的抽樣檢查中被查出鉛含量超標,引發關注。

2021年,公司股價出現“過山車”行情,在公司出具中報、三季報時多次觸發股票交易異常波動。截至2022年1月11日收盤,鹽津鋪子股價收于81.81元/股,市盈率(TTM)達到81.06倍,遠高于同行業平均水平。

社區團購等新零售渠道沖擊下 2021年股權激勵業績目標或難達成

鹽津鋪子主要從事小品類休閑食品的研發、生產和銷售,當前銷售產品主要有“鹽津鋪子”系列咸味休閑零食和“憨豆先生”系列休閑烘焙點心產品。

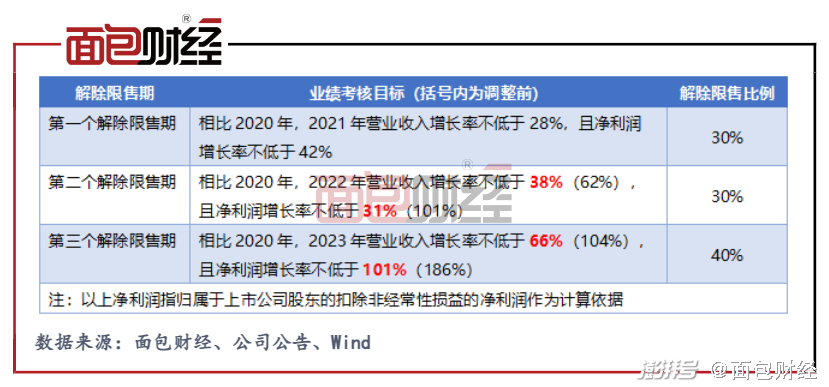

2021年4月,鹽津鋪子向32名激勵對象授予限制性股票223.67萬股,占公司股本總數的1.73%,授予價格為53.37元/股。

近期,公司發布公告稱,結合目前外部客觀環境變化和公司實際情況,擬調整股權激勵計劃中的部分業績考核目標。公告顯示,鹽津鋪子未改變其2021年的業績目標,而對于2022年、2023年業績目標進行了較大幅度下調。

圖1:鹽津鋪子股權激勵業績考核目標調整前后情況

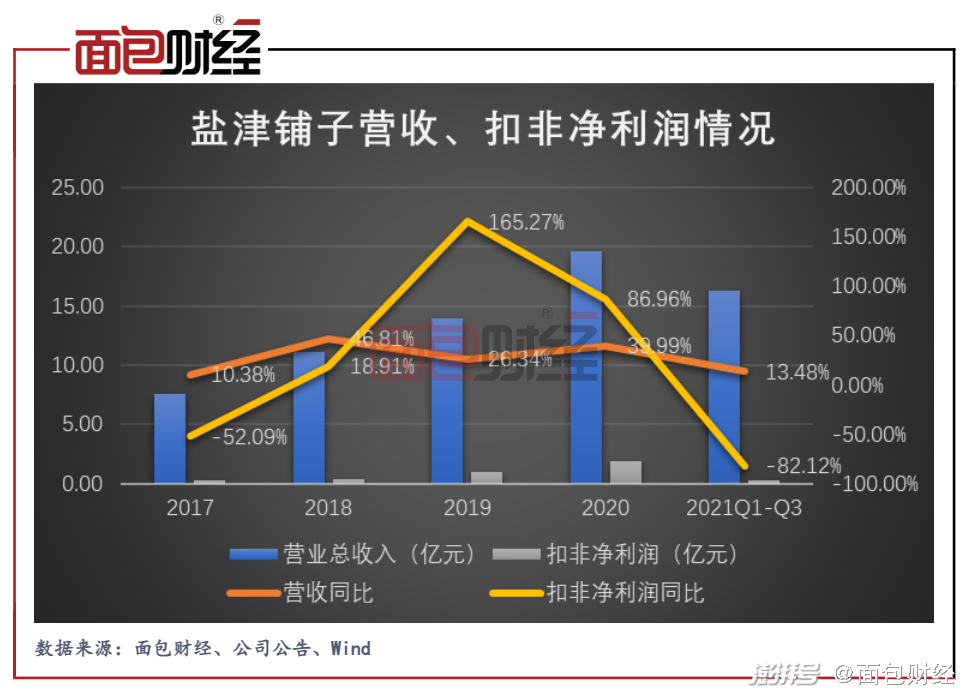

業績目標的下調,或與公司2021年的業績下滑有關。2021年三季報顯示,公司前三季度累計實現收入16.28億元,同比增長13.48%;扣非后凈利潤0.25億元,同比下降82.12%。

圖2:2017年以來鹽津鋪子營收、扣非凈利潤單季度數據方面,公司2021年三個季度營收增速分別為27.45%、-1.86%、15.3%;第二、三季度的扣非后凈利潤較去年同期均有下降,其中第二季度更是出現了凈虧損。

鹽津鋪子將業績下滑的原因主要歸結于對市場環境的誤判,其表示公司低估了社區團購等新零售渠道對傳統商超渠道影響,2021年上半年公司在商超渠道人員推廣、促銷推廣等相關市場費用投入過多,但商超渠道銷售收入增長及渠道業績未達預期。

數據顯示,2021年前三季度公司銷售費用共計4.56億元,占總收入的28.02%。同期,申萬三級零食業銷售費用率平均值為19.27%,鹽津鋪子僅次于來伊份的33.91%,位列第二。

?從目前情況來看,鹽津鋪子2021年股權激勵業績考核目標或較難完成。

自主制造也難逃食安問題 旗下產品查出鉛含量超標

目前,較多休閑食品企業采用代工模式生產,產品質量受制于代工廠,品控難免不出現問題。以三只松鼠為例,在2021年“雙十一”促銷過后,多名消費者投訴三只松鼠的手撕面包、堅果等產品變質發霉。相較之下,鹽津鋪子一直強調公司長期堅持自主制造,保證產品的食品安全,但實際情況卻不盡人意。

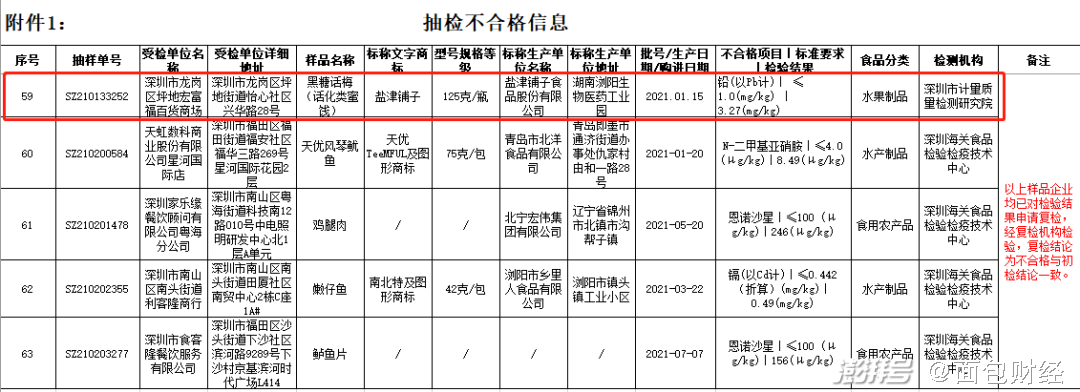

根據深圳市市場監督管理局在2021年11月發布的食品安全抽樣檢驗情況通報,鹽津鋪子生產的黑糖話梅(話化類蜜餞)被檢出鉛(以Pb計)含量檢測值為3.27(mg/kg),達到限量值的3倍以上。

圖3:深圳市市場監督管理局抽樣檢驗結果

翻閱公開資料發現,這并非公司第一次爆出食品安全問題。2017年,福建省食藥監局抽檢3批次水果制品發現,標示為鹽津鋪子生產的甘甜話梅檢出安賽蜜(乙酰磺胺酸鉀);2018年,湖南省市場監督管理局關于食品安全監督抽檢17批次食品不合格情況的通告顯示,標稱鹽津鋪子生產的山椒鳳爪(輻照食品)檢出脫氫乙酸及其鈉鹽(以脫氫乙酸計)項目不符合食品安全標準要求。

股價上演過山車 當前估值是否過高?

伴隨著鹽津鋪子的2021年業績波動,公司股價出現“過山車”行情。

圖4:2021年至今鹽津鋪子股價走勢

2021年4月下旬,公司股價最高漲至144.47元/股的高點后,股價步入下行通道,到7月中旬公布半年報后更是出現斷崖式下跌,最低跌至50.5元/股。

為穩定股價,公司實際控制人、部分董事、高級管理人員提交擬增持公司股份計劃的告知函,稱其計劃增持公司股票不低于5000萬元。但至2021年10月19日,增持期間時間過半,公司高管僅增持1萬股,成交均價為55.05元/股,增持總額不到總計劃的2%。

在此期間,機構股東大幅減持。數據顯示,鹽津鋪子的機構持股股東從中報末的44家減少至三季度末的7家,總持股比例減少約6.62%,其中基金持股全部清空為0。

持續3個月的低位橫盤后,隨著公司披露三季報,鹽津鋪子股價迎來新一輪上漲,連續6個交易日累計漲幅超過60%。

圖5:2022年1月11日申萬三級零食業估值指標

值得一提的是,鹽津鋪子的業績體量處于行業中等水平,但其市盈率要遠超業內同行。截至2022年1月11日收盤,鹽津鋪子股價報81.81元/股,市盈率(TTM)81.06倍。同日,申萬三級零食業的市盈率(TTM)、市凈率(MRQ)排名中,鹽津鋪子位列第一,且遠超其他企業。公司當前經營情況是否匹配如此高的估值,或需打一個問號。(PLH)

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司