- +1

蝸居下的香港:90后眼中的香港房奴夢

今年元旦,和男友到香港跨年。臨走之前,在Aribnb上大費周折才找到合適的房源。房子位于新界沙田區新翠邨,鄰近天橋靠近大圍站,從住宅到地鐵走路差不多十分鐘的樣子,交通還算方便。我們租的是一個主臥,大概不到十平米的樣子,每天的租金為659人民幣。房主是在香港讀書的內地女孩,人很nice,元旦的時候剛好回大陸陪家人,我們也就此對接上。

之前在Airbnb上找房子的時候,已經見識了香港土地的寸土寸金,用這樣的價錢租到這樣合適的房子,不知道在心里說了多少遍“真劃算”了。房子的格局很簡單,一張三面靠墻的雙人床,一個靠窗的書桌和一個DIY的簡式衣柜。兩個人站進去屋子就滿滿當當了,把行李拖進來之后,就只剩下落腳的地兒了。對于我們這樣的窮學生來講,來香港旅游,也只能選擇這樣的蝸居了。

詢問了下物業,我們居住的房子每月的租金已經達到7000+港幣了。和香港相比,在北上廣深每月3000元就可以在自如上租一個15-20平、交通較為便利的臥室,回家之后能有一個小小獨立空間讓疲勞的自己重新回血。新界是香港(主要包括香港島、九龍和新界)地價最便宜的一個地區,截至到2016年10月,新界地區私人住宅的平均租金也已經達到31.83美元(247港幣)每平米每月。根據中原地產二手房交易的數據,我們居住的社區,實用面積在320平方英尺左右(30平方米)的房子,售價已經到了50萬美元左右,折合每平方米1.67萬美元。

在北大讀博士一年多,老板一直強調,經濟學是“經濟現象”驅動的研究,逼著我養成了一個對經濟現象“刨根問底”的習慣。這兩年,內地一線城市房價一飛沖天,房價是否有泡沫,房價是會崩盤還是會繼續上漲?——這是現在大家最關心的問題。只擁有700萬人口的香港,房價如此之高,是理性還是泡沫?

懷著這些疑問,我邊游玩邊做實地調研,順手做點數據整理,我發現:第一,香港有著繁盛的旅游、零售、貿易、金融服務和房地產等行業,是世界第三大金融中心,但和許多發達國家一樣,目前她也面臨著經濟增長緩慢、人口老齡化嚴重等問題。第二,陸地面積的狹小和可開發利用土地的有限,讓這里的每一塊土地都寸土寸金,房地產是香港發展和進步的核心推動力。第三,香港的房屋分為公營永久性住房和私人永久性住房,前者是政府為中低收入人群提供的住房,租金和售價較低,占總體房源的43.89%,后者為私人可以自由出租、買賣的房源,占整體房源的56.11%。第四,目前香港私人住宅售價平均為1.57萬美元/平方米,租金水平也基本達到每月40美元/平方米,私人住宅售價和租金的高企是繼2003年之后市場一路上漲的結果,并且售價的增長幅度要高于租金的增長幅度。第五,雖然從供求關系的歷史來看,香港房地產市場近期崩盤的可能性較小,但是房價進一步上漲的原動力已經較為微弱,目前香港的房價是否含有泡沫成為一個懸而未決的問題。

城市印象

香港全境由香港島,九龍和新界等三大區域組成,其中香港島的人口占比為17.2%,人口密度為15740/平方公里,九龍的人口占比為30.2%,人口密度為47040/平方公里,新界(包括水上)的人口占比為52.6%,人口密度為4020/平方公里。狹小的陸地面積加上可開發利用土地的緊俏(占總面積的30%),讓這個城市的每一塊土地都變得寸土寸金。

香港的人口一直處于上升狀態,近些年保持著0.6%的小幅穩定增長,目前為734.7萬人(見表1)。由于是服務型城市,而女性在服務行業具有得天獨厚的優勢,因此在香港居住的女性更多,共397.17萬人,占總人口的54.1%,性別比例為850(男性數目相對于每千名女性的比例)。按照年齡劃分(如圖1),香港0-14歲的人口占比為11.3%,15-24歲的人口占比為10.4%,25-34歲的人口占比為15.7%,35-44歲的人口占比為15.7%,45-54歲的人口占比為16.6%,55-64歲的人口占比為15.3%,65歲及以上的人口占比為16%。而同期大陸的人口結構為,0-14歲人口占比17.2%,15-64歲人口占比為73.4%,65歲以上人口占比為9.4%。按照聯合國的標準,當65歲的老人占總人口的7%以上時,該地區即視為進入老齡化階段。據此判斷,大陸目前處在老齡化的初始階段,而和很多發達經濟體一樣,老齡化是香港面臨的巨大挑戰。高素質的年輕人人力成本高居不下,所以香港的服務業和大陸清一色年輕服務員的局面很不同,很多行業的服務員都較為年長,男性也非常之多。

在環球經濟疲弱之際,香港經濟近些年保持著2%以上的增長(2015年取得2.4% 溫和增長,略低2014 年的2.6%增幅)。通脹率連續四年回落,由2014 年的3.5%下降至平均2.5%。勞動人口為392.6萬人,占總人口的53.43%,失業率近幾年維持在3.3% 的極低水平,收入情況大致穩定,利率水平較低(存款利率為0.26%,最優惠貸款利率為5%)。

香港的資本市場較為發達,截止到2016年底,香港主板上市公司總數為1713家,創業板上市公司總數260家,總市值分別為3.15萬億美元和411.61億美元。而同期我國A股市場共有上市公司3034家,總市值為7.35萬億美元,超過香港主板市場總市值的130%。2015年香港股票市場大幅波動,恒生指數從2015年4月28400的高點,一路觸底至2016年2月的18320點,跌幅為35.5%。2016年保持著波動中上漲的趨勢,截止到2016年12月30日,恒生指數收官于22000點。

在香港,房地產被稱之為物業(Property),物業包含住屋的功能,也包含財富儲藏的涵義。20世紀80年代以來,不斷上揚的地產改變了香港人的投資和消費習慣,房地產行業成為香港經濟的核心支柱部門之一,從2009年開始,房地產部門貢獻的GDP一直保持在5%以上。在城市化過程之中,政府不斷建設新市鎮的一系列政策(如公共設施完善等),直接推動房地產市場走強。港府每年財政預算的30%左右來自土地拍賣,政府從地稅和印花稅上獲得的收益經常在財政收入之中占據重要的比例;同時香港的大地產開發商又是上市公司,從這些公司的股票交易中政府又可間接得利。另外,發展迅猛的房地產不僅制造了數家香港巨型家族企業財團,而且也催生了一個龐大的產業隊伍。再加上香港銀行的主要業務也是給房地產貸款,因此銀行的贏利也和房地產有密切關系。總而言之,在這個繁盛的經濟體背后,房地產是這個城市發展和進步的核心推動力。

香港物業

(一)政府的公營永久性房屋

公營永久性房屋主要包括“公共租住房屋”(簡稱“公屋”)和“資助出售居住單位”(簡稱“居屋”)。具體而言,公屋包括香港房屋委員會的公共租住房屋和中轉房屋,香港房屋協會的出租單位和長者安居樂計劃的出租單位,公屋和內地的“廉租房”較為相似,主要由政府出資興建并擁有產權,然后以便宜的價格租給低收入人群。突出特點是租金低廉,遠低于市場水平,但是居住條件比較艱苦,人均居住面積僅為13.1平方米,申請條件也較為嚴苛,對象為符合條件的低收入居民。

居屋包括香港房屋委員會租者置其屋計劃、居者有其屋計劃、私人參建居屋、中等入息家庭房屋計劃、可租可買計劃和重建置業計劃的單位,以及香港房屋協會住宅發售計劃,夾心階層住屋計劃和資助出售房屋項目的單位。居屋和內地的“經濟適用房”性質較為相似,由政府或與私人開發商合作建立,售價較為便,單位面積要大于公屋,但同樣需要收入水平低于一定的程度才能申請且不能進入市場流通買賣。

公營永久性住房人口大多分布在新界和九龍,兩地分布占比分別為57.6%和32.8%,僅有9.5%的公營永久性住房居民分布在香港島。公屋的面積非常小,82.8%的公屋室內面積為40平米以下,其中30-39.9平米的房源占所有公屋的46.2%,人均居住面積為13.1平方米。居屋的面積能稍大一些,居住條件也更為宜人,40平米以下的房子占比為21.5%,40-60平米的房子占比66.7%,超過60平米的房子僅有8.8%。以2015年為例,政府提供的住房和私人新建住房比例相當,都為1.1萬單位。其中新落成的公營永久性住房94.4%都處在新界,5.6%處在九龍。新落成的私人永久性住房中有61.5%位于新界,21.8%位于香港島,剩余的16.7%位于九龍界內。

租金方面,和私人永久性住房相比,政府提供的公屋單位租金每月僅為7美元/平方米,而在房產交易市場上,70平米以下的私人永久性住房的租金接近其7倍。

十多年來,政府投資于房屋建設的公共開支占比持續數年超過5%,以2015年為例,政府斥資41.4億美元投資公營永久性住房建設,占公共開支總額的6.9%。目前,329.52萬中低階層居民以不同形式受惠于香港政府的資助補貼,解決了住房問題。

截止到2016年3月,香港政府共提供公營永久性房屋118.8萬套,占比43.89%,其中公屋78.9萬套,資助出售居住單位(居屋)為39.9萬套,總共為45.6%的香港居民提供了住房保障。

(二)私人永久性住房

由于申請居住和買賣公屋和居屋的條件較為嚴格,以公屋為例,從申請到獲批,一般申請者平均需要4.5年,即使是中長者,即年齡超過60歲的香港居民,等候時間也需要2.4年。因此入住這類房源還是有一定困難的。而對于未能申請到政府住房的居民而言,他們的選擇就只能是私人住宅了。目前,自置居所住戶占香港總住戶數目的50.2%。

香港的私人住宅分為5類,其中實用面積小于40平米的為A類住宅,40-69.9平米的為B類住宅,70-99.9平米的為C類住宅,100-159.9平米的為D類住宅,超過160平米的為E類住宅。截止到2015年年末,5類私人住宅的占比分別為31.08%,48.89%,12.25%,5.53%和2.25%,100平米以下的私人住宅占比高達92.22%(如圖2)。一般來說,新結婚的夫婦首套購房大多為30-40平米的A類住宅,但是港人硬是能把這么大的空間蓋出兩室一廳一廚一衛,臥室的床三面靠墻是再正常不過的事情。相比之下,大陸二三線城市動輒100平米以上的房子在香港就算是“豪宅”了。

香港房屋的空置率很低,近三年維持在3.7%-3.8%的水平。得益于強勁的住房需求,即使業主自己不住,也大都可以通過可觀的租金將房源出租出去。供求關系作用下,小戶型房屋的空置率更低,A類和B類住宅的空置率僅為2.3%和3.2%,而E類住宅的空置率卻高達9.5%。

縱觀香港房地產市場的走勢(圖3),香港私人住宅目前的高房價和高租金是在2003年SARS危機之后一路持續上漲的結果。1997年10月,香港的房價攀升到歷史的小高峰,當時住宅售價指數為172.9,租金指數為139.3。伴隨著亞洲金融危機的發生,房地產泡沫破裂,截止到2003年9月,售價指數和租金指數紛紛跌落至58.4和71.9,跌幅分別為65%和48%。從2003年之后,房地產市場一路上揚,經過了8年時間,到2011年年初,住宅的售價和租金漲回至亞洲金融危機之前的水平。截止到2016年9月,私人住宅的售價指數和租金指數分別為288.4和169.8。相較于2003年的低點,13年來售價和租金指數的漲幅分比為393.84%和136.16%,平均年化增長率為51.93%和42.28%,私人住宅售價的增幅要大于租金的增幅,投資房產具有更高的回報率。

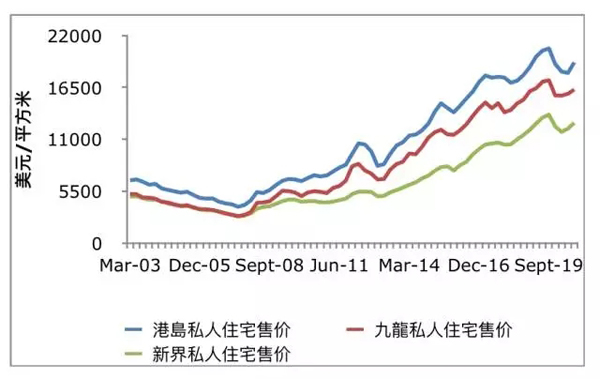

不同地區的私人住宅的售價和租金存在著顯著差別,總體而言:港島的房子貴于九龍,九龍的房子貴于新界。圖4展示了從1997年香港回歸之后到現在,三個地區的私人住宅的售價走勢。1999年初的時候,港島私人住宅的售價已經達到6642美元一平米,九龍和新界的私人住宅稍微便宜一些,大概為5000美元/平方米,在2003年年中,港島的房價歷史性的跌破4000美元/平方米,而九龍和新界的房價處在2800美元/平方米的歷史地位。2003年SARS過去之后,房價保持持續性上漲,除了在2008年金融危機和2015年房價有顯著下挫之外,整體房價一路攀升。截止到2016年9月,港島的私人住宅售價達到1.91萬美元/平方米,九龍的私人住宅售價為1.63萬美元/平方米,新界的私人住宅售價最低,但是也已經達到1.27萬美元/平方。從2003年至今,平均售價的年化增長率保持在100%以上(名義量)。

圖5顯示了三個地區私人住宅月租金的情況,1999年初,港島私人住宅的月租金已經達到27美元/平方米,九龍和新界每平方米私人住宅的月租金水平分別為22美元和17美元。2003年租金水平達到最低點,當時港島的租金水平為20美元/平方米,九龍和新界分別為17和12美元/平方米。截止到2016年9月,港島,九龍和新界的租金水平分別上升到51.61美元/平方米,42.45美元/平方米和31.7美元/平方米,從2003年至今,平均租金年化增長率保持在25%以上(名義量)。

圖6顯示了從上世紀90年代到現在投資各類私人住宅的市場回報率。在觀測時間內,5類住宅的回報率均超過2%。上世紀90年代,私人住宅的市場回報率最高可達到9%的水平,但是隨著房價的下跌,截止到世紀之交,回報率穩定在5%的水平。2003年之后,私人住宅的市場回報率有逐漸下降的趨勢。目前穩定在2%-3%的水平。其中,A-E類房產的市場回報率依次遞減,說明小戶型的房子更受到人們的青睞。

圖7為私人住宅價格指數和住宅交易量之間的關系,圖中顯示,在2008年,2012年和2015年,價格指數的下降讓私人住宅交易量發生巨大下滑。從2012年開始,私人住宅的交易量發生結構性改變。近4年的交易量,都處在5000套左右的水平。究其原因大體是由于政府對房地產市場的管制所致。面對熱錢涌進持續推高香港樓市,2012年10月,香港特區政府決定提高額外印花稅稅率(SSD)及適用期,并實施買家印花稅(BSD),坊間俗稱“雙辣招”。簡單理解,就是政府提高持有期小于三年的房產銷售印花稅,以抑制短期投機行為,并對所有非香港永久性居民或以公司名義購買住宅物業之人士征收15%的從價稅。2012年“雙辣招”實施之后,外資進入香港炒房得以控制,房地產交易量明顯下降,但是價格仍節節上升。

香港房價有泡沫嗎?

98年之前的香港房價上漲是受到弱供給和強需求兩方面綜合作用的結果。供給方面,受到《中英聯合聲明》對香港的土地供應的嚴格控制,香港政府每年的土地出讓數量較小,房產數量的供給非常有限。而需求方面,1997年香港實際GDP增速達到5.1%,通脹率5.8%,儲蓄存款利率4.75%,最優惠貸款利率為9.5%,飛速發展了20年,居民財富開始大量流入房地產市場和股市,推高資產價格泡沫。

并且隨著大陸的改革開放,大量熱錢涌入香港,推高了香港的房市和股市。從1991年初到1997年9月,售價指數從49.6升至169.5,租金指數也從79.2升至138.9,售價指數和租金指數的年化增長率分別為110%和90%。以港島的A類住宅為例,1991年初的售價為2584美元/平方米,租金為每月20美元/平方米,截止到1997年9月,每平米的售價達到9740美元,月租金達到33美金,租金和售價的年化增長率分別為290%和50%。

而伴隨著1998年的亞洲金融危機,香港經濟陷入谷底,很多人因此失業,無力購房,地產的需求端疲軟。與此同時,由于香港特首董建華宣布的 “八萬五建屋計劃”開始實施,政府首次大規模的供地計劃量和面積,使得住宅供應量急速上升。2000年,首批“八萬五”計劃中興建的房屋正式推向了市場,在一年內共有85710套住宅建成;其后的2001年,又有總共10萬套住宅推向了市場,這一數字已經大大超過了85000套的目標;2 002年,因為社會輿論猛烈的抨擊,年內新房供給大幅減少至67000套,市場中存在大量空置的房屋。此外,再加上之前買房的人無力還貸,銀行收回房產進行拍賣,以及大量資金外逃拋售房產所導致的房地產市場賣壓,進一步壓低了價格。截止到2003年9月,售價指數和租金指數紛紛跌落至58.4和71.9,跌幅分別為65%和48%。

與1998年崩盤時的市場環境相比,現在香港2%以上穩定增長的GDP,從2008年之后長時間的低利率水平(存款利率為0.26%,最優惠貸款利率為5%,按揭貸款實際利率大約為2%-2.5%),城市人口的聚集能力(近些年穩定在0.6%的人口增長)等保證了房產需求端的穩定。供給方面,香港政府為了維持公平穩定的土地供應,雙管齊下采用“土地申請表制度”和主動賣地兩種土地出讓政策,如圖8所示,近些年來,香港私人住宅的供應量較為穩定,短期內出現政策變動導致土地供應大幅增加的可能性較小。

總體而言,雖然從供需關系的歷史來看,香港房地產市場在近期崩盤的可能性較小。但是,黑天鵝事件也是有可能發生的。因此,香港的房價是否含有泡沫就變成一個懸而未決的問題。

[本文轉載自微信號:“香帥的金融江湖”(xiangshuaifinance),澎湃新聞經授權刊發,有刪節。]

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司