- +1

2022年,國內市場建設將這么干

作者:中大咨詢研究院宏觀經濟政策研究組

來源:中大商業評論(zhongdareview)

引言

去年下半年至今年上半年,我國經濟在全球率先實現了復蘇,但經濟增長仍然面臨需求收縮、供給沖擊、預期轉弱三重壓力。

為此,今年年末的中央經濟工作會議再次重申要“實施好擴大內需戰略,增強發展內生動力”,對消費、投資兩方面都提出了新的部署與要求。

今年國內市場的建設成效到底如何?明年消費、投資領域又將有哪些新的側重?本文為您深入分析。

一、消費市場持續復蘇,消費升級將成為長期趨勢

從總體上看,今年我國消費市場延續總體向好的恢復態勢。主要表現在兩方面:

一方面,消費的“穩增長”作用得到充分發揮。受疫情影響,我國去年消費市場受到較大沖擊,全年最終消費對GDP增長的貢獻率僅為-0.5%,為“十三五”以來的最低值。今年以來,在黨中央的堅強領導下我國疫情防控取得重大成果,消費市場逐步恢復正常運行,并推動我國經濟在全球經濟普遍下行的趨勢下實現逆勢增長。國家統計局數據顯示,今年前三季度我國最終消費對GDP增長的貢獻率已大幅提升至64.3%,充分反映出消費“穩增長”成效顯著。

另一方面,居民消費能力與消費意愿較去年均有明顯提升。國家統計局數據顯示,今年前三季度我國居民人均可支配收入與居民人均消費支出分別為2.6萬元和1.7萬元,較去年同期分別增長9.7%、15.1%,反映出我國消費市場回暖明顯。

圖1 消費市場持續復蘇,數據來源:國家統計局

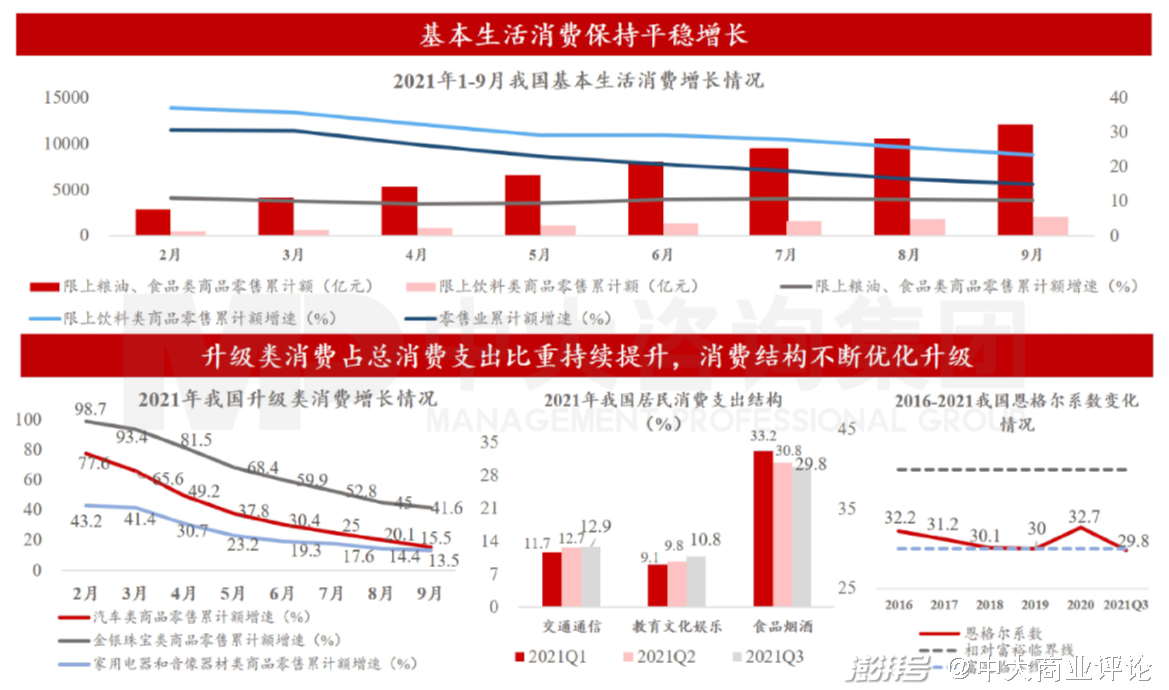

從消費結構上看,今年我國基本生活消費及升級類消費均保持平穩較快增長,其中升級類消費在居民消費支出中的占比持續提升,消費升級趨勢愈發明顯:

一方面,基本生活消費保持平穩增長。今年1-9月,限額以上糧油、食品、飲料類商品消費收入增長速度均高于零售業總體增速,但受去年一季度低基數效應影響,今年基本生活消費總額的同比增長呈現出“前高后低”的現象。

另一方面,升級類消費占總消費支出比重持續提升,消費結構不斷優化升級。今年一至三季度,我國居民消費支出結構中交通通信、文化教育娛樂等升級類消費所占比重持續上升,三季度末分別到達12.9%、10.8%,而食品煙酒等基本生活消費支出持續下降,恩格爾系數已接近富足臨界線,體現出我國消費結構不斷升級的總體趨勢。

圖2 消費升級態勢明顯,數據來源:國家統計局

從消費形式上看,消費新模式新業態發展迅速,綠色消費愈發深入人心:

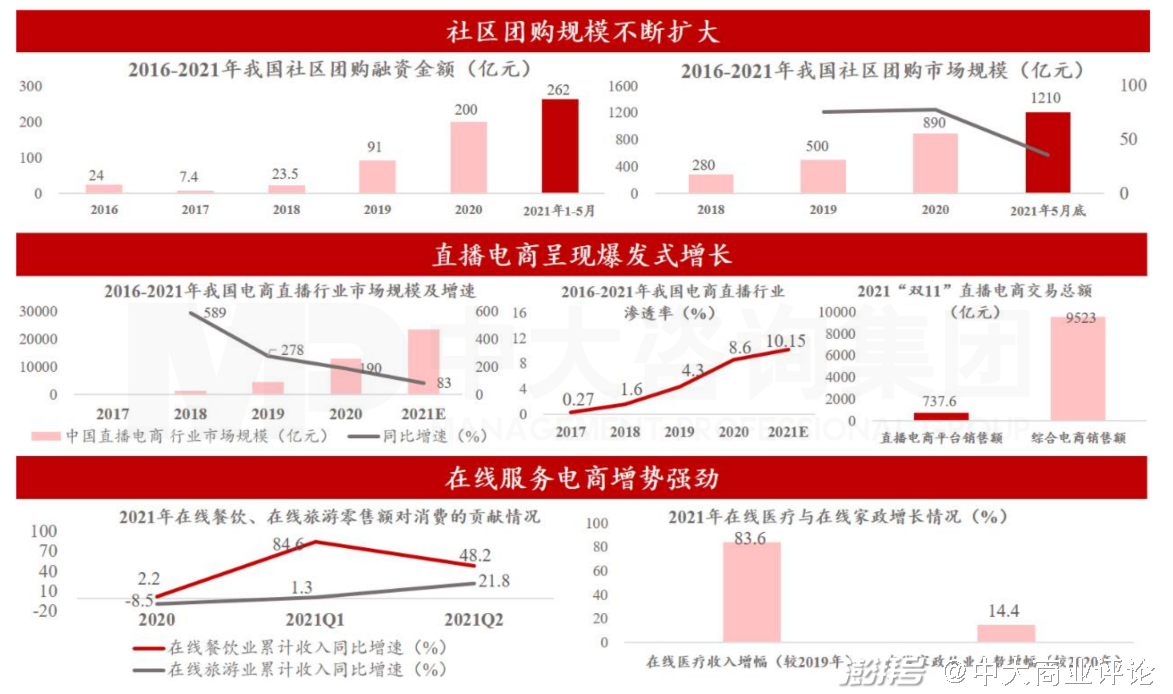

一方面,直播電商、社區團購、在線服務等一批電商消費新模式新業態迅猛發展,推動我國居民消費轉型升級。數據顯示,我國直播電商行業的市場滲透率由2017年的0.27%大幅增至2021年的10.15%;社區團購行業今年5月底的市場規模達到1210億元,較2018年翻了四番;在線餐飲、在線旅游、在線醫療、在線家政等在線服務業的規模均保持較快增長。

圖3 電商新模式新業態發展迅速,數據來源:商務部、網經社、中國互聯網絡信息中心、企查查等

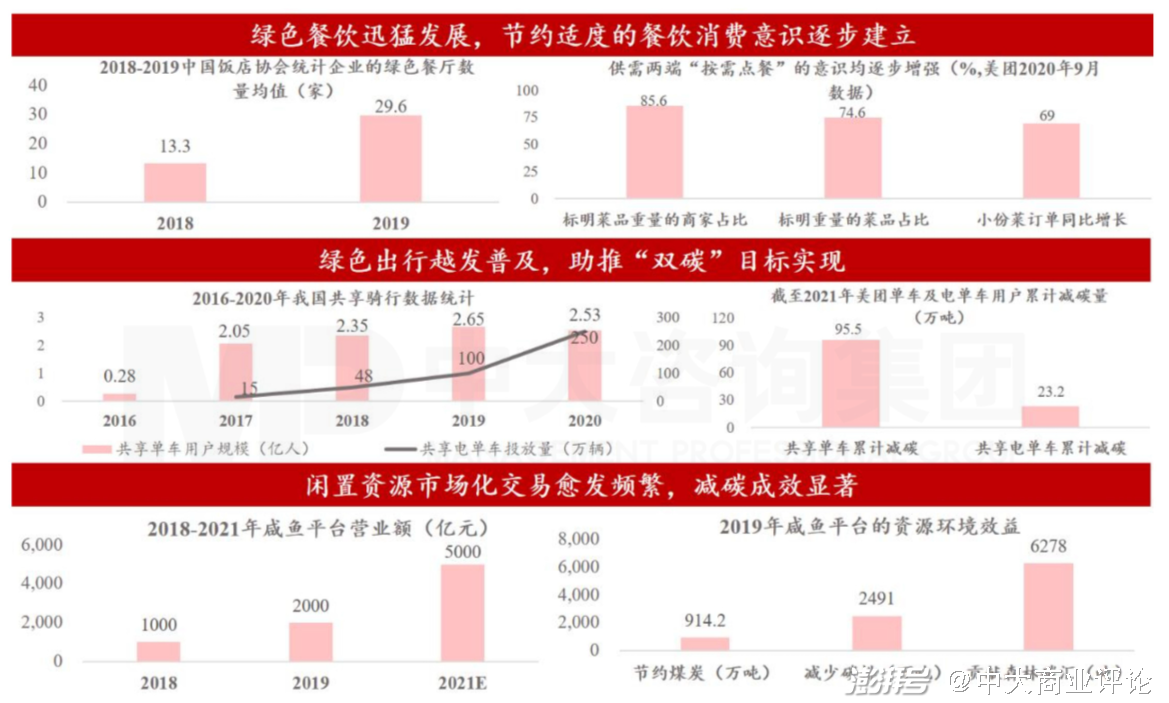

另一方面,綠色餐飲、綠色出行、閑置資源市場化交易等綠色低碳消費方式快速發展,進一步助推消費升級:

綠色餐飲領域,2019年中國飯店協會統計企業的綠色餐廳數均值為29.6家,較2018年的13.3家增長一倍以上,反映出綠色餐飲行業發展態勢持續向好;此外,在線餐飲平臺“小份菜”業務同樣發展迅速,2020年9月美團小份菜訂單同比增幅高達69%,表明節儉簡約的綠色用餐觀念正逐步建立。

綠色出行領域,我國共享單車的用戶規模已從2016年的0.28億人快速增長至2020年的2.53億人,共享電單車投放數量從2017年的15萬輛增長至2020年的250萬輛,綠色出行正受到越來越多的追捧。綠色出行的逐步普及,也極大助推了我國“雙碳”建設。生態環境部研究數據顯示,截至2021年美團共享單車累計減碳95.5萬噸,美團共享電單車累計減碳23.2萬噸,兩者總計減碳118.7萬噸,相當于27萬輛私家車行駛一年的二氧化碳排放量。

閑置資源市場化交易領域,閑魚平臺2021年的累計交易額預計將達到5000億元,是2018年的5倍,充分反映出我國居民的共享循環消費觀念正逐步增強。閑置資源市場化交易的迅猛發展為節能減碳注入新的動能,國務院發展研究中心的研究顯示2019年閑魚平臺累計節約煤炭914.2萬噸、減少碳排2491萬噸、貢獻森林碳匯6278噸。

圖4 綠色消費快速發展,數據來源:中國飯店協會、美團、生態環境部、國務院發展研究中心

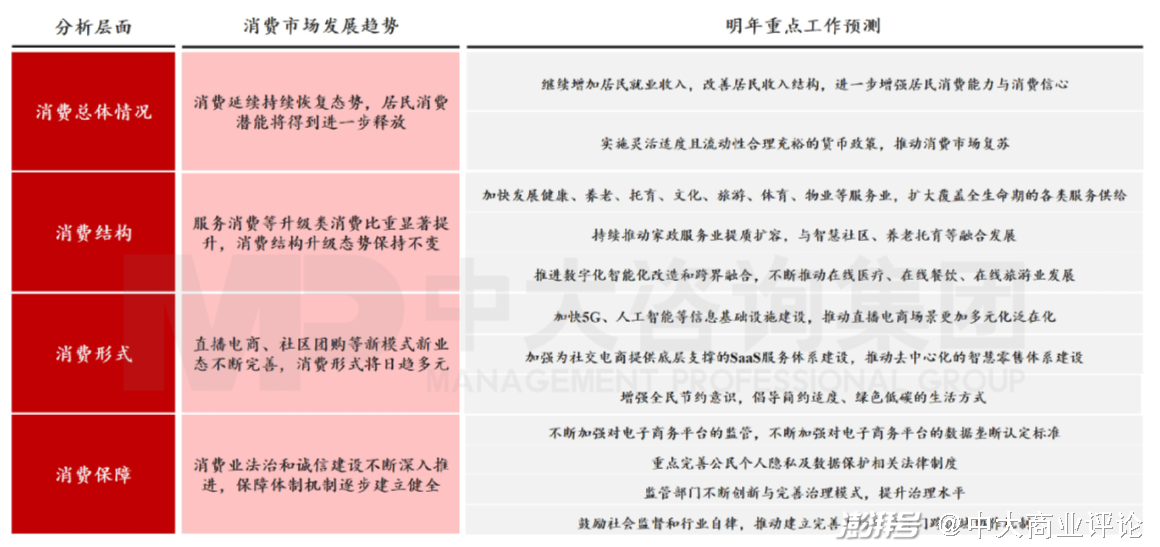

結合今年我國消費市場的總體表現與中央經濟工作會議的政策定調,中大咨詢預計明年我國消費市場的恢復態勢不會改變,消費結構升級態勢不會改變:

消費結構上,將通過加快發展健康、養老、托育、等服務業發展、推進數字化智能化改造和跨界融合等一系列舉措進一步提升服務消費等升級類消費比重,加快消費結構升級腳步;

消費形式上,直播電商、社區團購等消費新模式新業態將不斷完善、日趨多元,而引導節儉適度的綠色低碳消費方式將是又一長期發展趨勢;

消費保障上,將通過加強電子商務平臺監管力度、完善創新與治理模式、建立完善市場監管部門跨區域協作機制深入推進消費市場法治和誠信建設,為推動消費市場持續復蘇、消費結構持續升級奠定堅實基礎。

圖5 2022年我國消費市場發展預測,數據來源:中國政府網

二、基建投資新舊動能轉換,明年新基建將重點發力

固定資產投資是拉動我國經濟增長的“三駕馬車”之一,其年增長情況與GDP增長基本同步,而對GDP的貢獻率長期維持在10%以上。固定資產投資中的基建投資在我國投資結構中占有重要地位,其占固定資產投資額比重在2017年就已高達22.2%,是我國經濟增長的重要驅動力。

總體上看,今年基建投資受以水利、交通為代表的傳統基建投資動能減緩的影響,同比增速從2月的34.9%持續降至9月的1.5%,低于同期固定資產同比增速,增勢有待加強。

圖6 基建投資總體概況,數據來源:國家統計局、中國統計年鑒、Wind

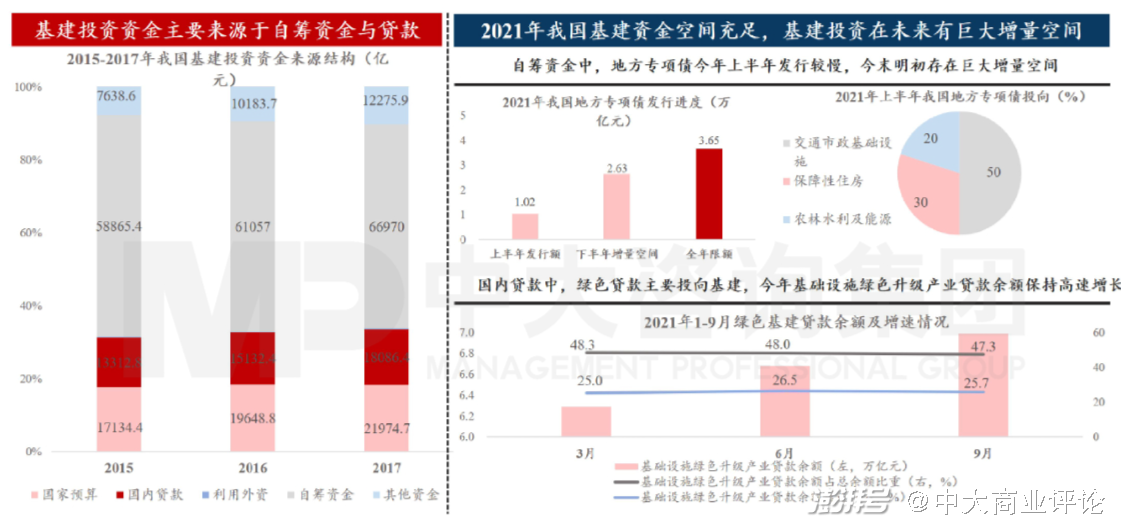

從資金端上看,我國基建投資資金空間充足,地方專項債、綠色基建貸款等主要資金來源今年均有較大彈性空間,有望推動基建投資在今末明初迎來大幅增長。

我國基建投資的資金來源可分為國家預算、國內貸款、利用外資、自籌資金及其他資金5個大類,其中自籌資金與國內貸款占大頭。

自籌資金方面,今年全國地方專項債發行額度上限為3.65萬億元,與去年基本持平,但上半年地方專項債發行額僅為全年計劃額的28%,因而下半年有巨大增量空間,將帶動基建提速;

國內貸款方面,今年各季度基礎設施綠色升級產業貸款余額的同比增速均保持在25%以上,9月底貸款余額已升至6.99萬億元,較3月份大幅提升7000億元,將進一步加快基建步伐。

圖7 基建投資資金端情況,數據來源:財政部、中國人民銀行、中國統計年鑒

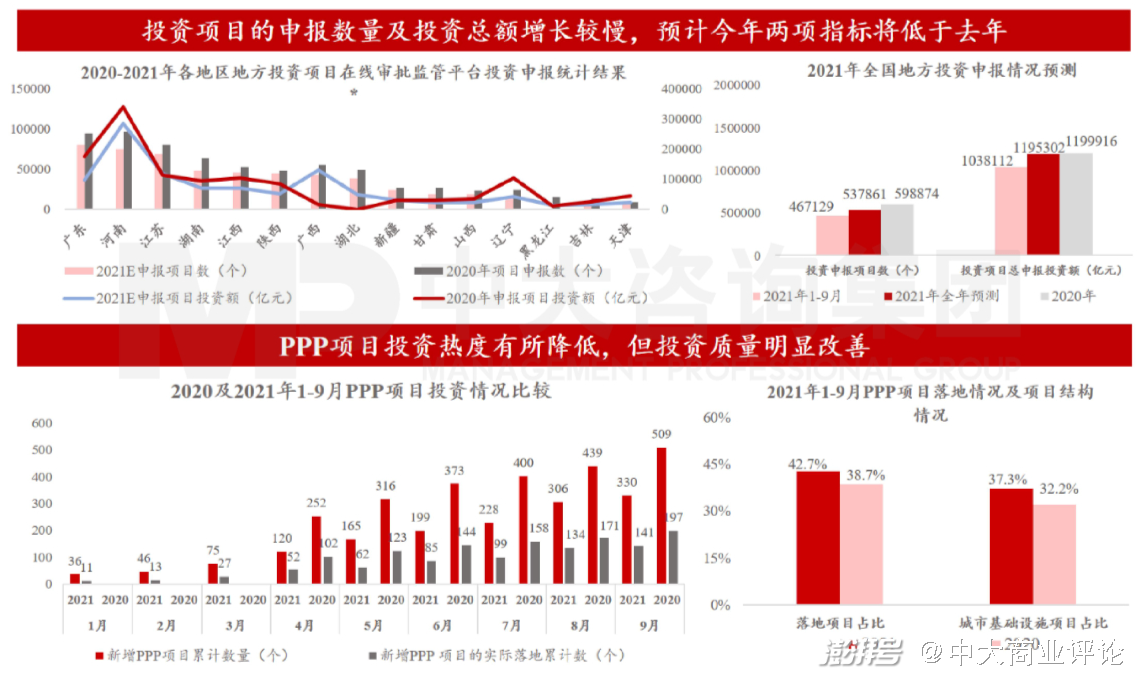

從項目端上看,今年投資項目申報數較去年明顯減少但新增項目的落地率及城市基建項目占比均有顯著提升,反映出項目端不搞大水漫灌而注重質效的總體趨勢。

一方面,今年全國投資項目的申報數量較去年均有一定程度減少,其中PPP項目1-9月的新增數量由去年的509個大幅下滑至今年的330個,反映出今年基建投資項目端整體收緊;但另一方面,今年1-9月新增PPP項目的落地率及其城市基礎設施項目占比分別增加至42.7%、37.3%,較去年進步明顯,反映出今年項目端的質效有顯著提升。

圖8 基建投資項目端情況,數據來源:地方投資項目在線審批監督平臺、全國投資項目在線審批監督平臺

在經濟下行壓力大而傳統基建投資動能不強的背景下,中央近年來統籌兼顧短期刺激有效需求和長期增加有效供給,著力以5G基站、數據中心、新能源汽車充電樁、城市軌道交通、重大科技基礎設施等新型基建作為基建投資的發力點。

圖9 新基建相關政策,數據來源:中國政府網

5G基站方面,工信部提出了2023年5G基站的建設密度要達到18座/萬人的目標,按照國家第七次人口普查公布的全國人口總數(14.1億人)計算,到2023年5G基站數量要達到255萬座,意味著2021-2023年至少需要新建5G基站183萬座,資金需求高達1.83萬億元。

圖10 5G基礎設施投資預測,數據來源:工信部、《5G應用“揚帆”行動計劃(2021-2023年)》

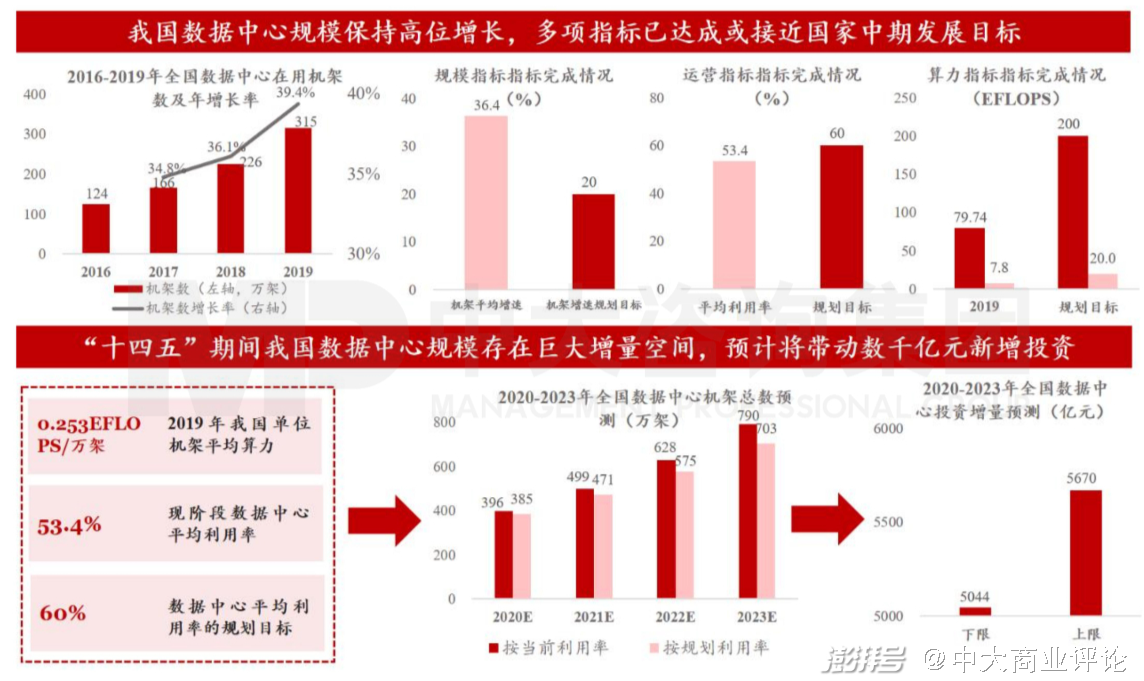

數據中心方面,按照《新型數據中心發展三年行動計劃(2021-2023年)》的規劃要求,到2023年我國數據中心有效算力規模超過100EFLOPS,按照現階段53.4%數據中心平均利用率,以及60%的規劃使用率分別預測,預計到2023年全國數據中心機架總量將位于703萬-790萬這一區間,將累計帶動新增投資5044億-5670億元。

圖11 數據中心投資預測,數據來源:《新型數據中心發展三年行動計劃(2021-2023年)》、信通院

新能源汽車充電樁方面,新能源汽車的快速發展對新能源汽車充電樁帶來巨大需求。

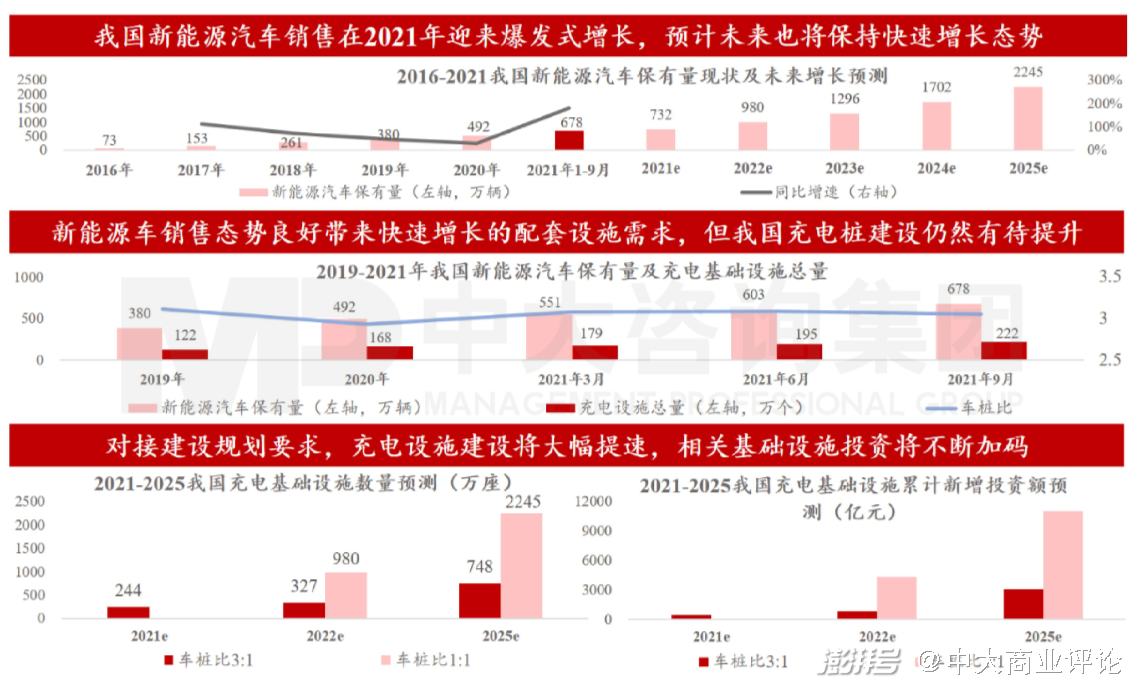

根據中汽聯數據,2021年9月,我國新能源汽車保有量已經達到618萬輛,發展勢頭迅速,預計“十四五”時期我國新能源汽車銷售量將繼續保持快速增長態勢,到2025年有望突破2000萬輛。為了適應新能源汽車發展需求,新能源汽車充電樁建設即將提速,按照《電動汽車充電基礎設施發展指南(2015-2020年)》要求,2020年我國新能源車樁比要達到1:1,但直至2021年9月,這一數據仍維持在3:1左右,距離規劃要求仍有較大差距。“十四五”時期,按照新能源汽車增長速度以及車樁比為1:1的建設要求進行估算,新能源汽車充電樁建設投資需求將達到1.2萬億元左右。

圖12 新能源充電基礎設施投資預測,數據來源:公安部、中國充電聯盟、中汽協、IDC、RockyMountainInstitute

城市軌道交通方面,“十三五”時期我國城軌投資額持續上升,增速高于交通業總體情況且占其比重由2016年的15.3%提升至2020年的18%,是新基建投資的重點方向。但從近三年城軌建設投資情況上看,增量項目建設投資逐年遞減,今年受國家不受理城軌建設首輪規劃及嚴控新一輪規劃影響,增量投資下降更是尤為明顯。考慮政策的一致性與連貫性,預計未來城軌投資仍將以存量項目為主要目標。

圖13 城市軌道交通基礎設施投資情況,數據來源:中國城市軌道交通協會

科技基礎設施方面,國家“十四五”規劃重點布局規劃超過20個重大科技基礎設施,主要分布在北京、四川、廣東、上海等地,總投資估計超過500億元,投資規模超過“十一五”以來的投資總規模。

圖14 國家重大科技基礎設施投資情況,數據來源:公開信息整理

今年中央經濟工作會議提出“要適度超前開展基礎設施投資”,我們預計明年我國基建投資會在注重質效的基礎上進行適度超前布局,重點以新基建項目為抓手持續擴大有效投資:

資金端將延續擴大有效投資的政策基調。一方面積極引導調動民營資本、境外資本參與新型基礎設施投資;另一方面,強化對地方專項債投向的把控,更加注重于加強基礎設施等重點領域建設,不“撒胡椒面”。

項目端將適度超前布局,注重提質增效。新基建投資將會是適度超前布局的重點。

● 信息基礎設施方面,將重點推動國家骨干網和城域網協同擴容,推進新一代移動通信網絡商業化規模化,完善通信基礎設施;

● 融合基礎設施方面,將重點打造多層次工業互聯網平臺,推動交通等基礎設施智慧化改造,建設遠程醫療、在線教育等民生基礎設施;創新基礎設施方面,將重點推動大學、科研院所和高新技術企業深度融合,增強高水平交叉前沿研究能力,支持產業共性基礎技術研發。

圖15 2022年基建投資重點預測,數據來源:中國政府網

結語

今年我國經濟繼續保持穩健增長,國內市場建設取得顯著成效,但需求收縮、供給沖擊、預期轉弱三重壓力仍對明年經濟實現“穩增長”、“穩預期”構成巨大挑戰。

明年國內市場建設將在“實施好擴大內需戰略,增強發展內生動力”的政策基調上繼續深入推進,消費端復蘇態勢將延續,推動消費升級、培育新型消費、倡導綠色消費將是長期趨勢;投資端將適度超前布局一批質效兼備的基建項目,重點以新基建為抓手擴大有效投資。

- - END - -

版權聲明:本文為中大咨詢原創文章,如需轉載,請給小編(mpeditor)留言,否則作侵權處理,謝謝合作!

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司