- +1

螢石講不好智能家居故事

不好講的智能家居故事。

作者|橘枳

編輯|西樓

時隔11個月,螢石網絡的上市之路終于有了新進展。

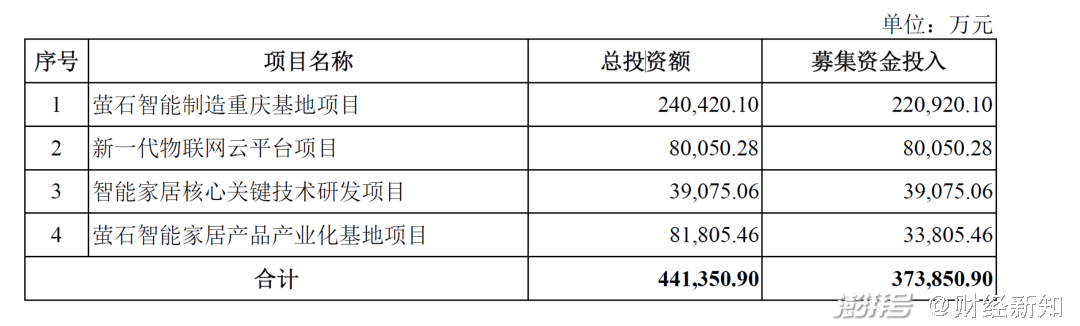

12月13日晚間,上交所發布公告,已受理杭州螢石網絡股份有限公司(簡稱“螢石網絡”)科創板上市申請。公開資料顯示,螢石網絡擬募資37.39億元,用于螢石智能制造重慶基地項目、新一代物聯網云平臺項目、智能家居核心關鍵技術研發項目、螢石智能家居產品產業化基地項目。

創辦僅六年便沖刺科創板,螢石網絡這份成績實屬不易。只不過,這顆年輕的“夜明珠”真能像其官網所宣傳“品質智能家居領導品牌”那樣,講好潮流當下的智能家居故事嗎?

01 智能家居,半路出家

2013年,國內正掀起一波“智能硬件”之風,諸多企業紛紛加碼開始布局相關領域。安防大廠海康威視也不甘落后,在內部成立了安全智能生活品牌,這便是螢石網絡的雛形。

或由于出身海康威視的緣故,螢石網絡產品布局和海康威視頗為類似,以視頻安防類設備為主,且這一產品線布局時至今日也沒有較大改變。

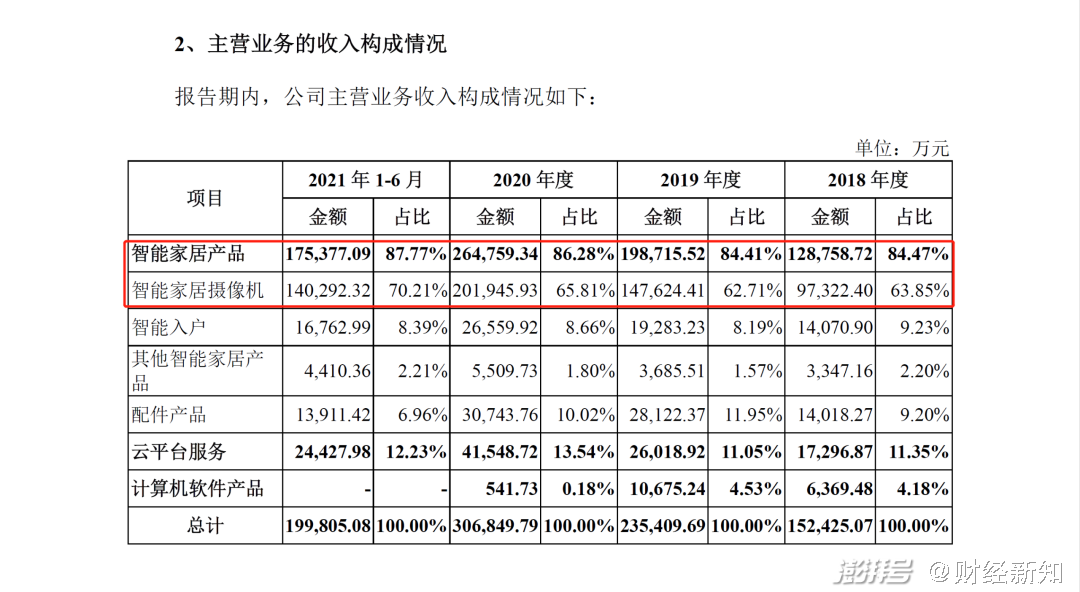

招股書顯示,螢石網絡2021年上半年智能家居攝像機營收14億,且智能家居攝像機占螢石網絡營收比例已從2018年的63.85%上升至如今的70.21%。

但諸如智能入戶、配件以及其他智能家居產品的營收之和,在2021年上半年報告占比僅有17.56%,甚至不及攝像頭產品營收的1/4。

從場景需求來看,為用戶提供舒適體驗的智能家居無疑需要包含多種分列的場景,安防、睡眠、照明等場景彼此交集。然而螢石網絡較為“畸形”的經營狀況(智能家居攝像頭提供企業70%以上營收),似乎很難撐起其自吹的“智能家居領導品牌”的名號。

同時,螢石網絡目前亦存在線下市場銷售占比過高和過于依賴大客戶的問題。

招股書數據顯示,螢石網絡線下市場銷售占比已從2018年的67.1%逐年上漲至如今的82.61%。其中前五名大客戶的銷售收入占比已從2018年的21.89%飆升至如今的32.97%,且2019年以來,第一大客戶始終為螢石網絡母公司——海康威視及其關聯方。

長此以往,這種過于依賴大客戶和線下市場的經營模式,勢必會對螢石網絡的未來發展帶來影響。

不僅如此,螢石網絡的存貨增長也十分驚人。

報告期內螢石網絡的存貨賬面價值從最初的7366萬元飆升至如今的9.92億,上漲幅度達到了驚人的1240%。

庫存壓力上漲之時,螢石網絡較高的應收賬款問題也值得關注,截至2021年上半年,螢石網絡應收賬款賬面凈值為5.5億,而螢石網絡2020年歸屬于母公司所有者的凈利潤卻僅有3.26億,這對于一家正在沖刺上市的企業并不是個好消息。

最為關鍵的是,隨著國內隱私政策的相繼推出,過于依賴智能安防攝像頭產品的螢石網絡,正面臨巨大的風險。

今年以來,國內越發注重隱私管理問題,相繼推出《中華人民共和國個人信息保護法》和《中華人民共和國數據安全法》,再次加碼個人隱私數據安全管理。這對各類核心業務與人臉技術及監控技術相關的企業,客觀上造成了極大的風險。

此外,較高的資產負債率也不容忽視。招股書顯示,螢石網絡資產負債率始終居于高位,近幾年始終保持在80%上下,較同行業50%左右的資產負債率存在較大的差距,這或也是螢石此次選擇上市另一核心原因,試圖借助資本市場豐富的資金降低企業的資金壓力。

以上種種,無不使得螢石網絡這家“智能家居企業”,在面對不可枚舉的智能家居賽道從業者時,壓力更加巨大。

02 入局者,不可枚舉

相關數據顯示,2015年全球消費者在智能家居產品和服務上的支出約50億美元。5年來,智能家居行業發展迅速,根據螢石招股書中所列數據“根據Statista分析及預測,2020年全球智能家居市場規模達到276億美元”。

這樣看來,螢石網絡2020年30億元的營收數據,似乎并不差,可事實真的如此嗎?

需要注意,螢石網絡招股書中所列舉的“276億”數據,是來自分析機構Statista的預測。

但億歐智庫此前根據Statista數據并加以整理測算,得出2020年僅中國智能家居市場規模約4354億元。另一知名數據機構Omdia的數據也顯示,全球全球智能家居市場2020年市場價值估計約608億美元。

最為關鍵的是,Statista此前曾表示2018年全球智能家居市場規模為574.58億美元。

與此同時,根據CSHIA發布的《2020中國智能家居生態發展白皮書》顯示,中國在2019年底已成為全球最大的物聯網市場,全球15億臺蜂窩網絡連接設備中9.6億臺來自中國,占比64%。

截至2021年4月,國內制造業企業涉及智能家居設備生產的規模以上的企業已超過3600家。

那么,從海康威視獨立出的螢石網絡,面對著激烈的市場環境,又有幾板斧?

1、產品布局——雙拳難敵四手

目前,螢石網絡的主力產品仍是家居攝像頭類產品,這類產品大可歸于“智能安防大類”。但根據相關市場報告顯示,國內家用智能視覺市場增速自2019年便持續走低。

所處賽道陷入頹勢同時,亦有諸多友商涉足這一賽道,小米、360、華為等多個廠家,均已有所布局智能家用攝像頭領域,螢石網絡所面臨的壓力進一步提升、

2、生態布局——封閉并不可取

螢石網絡招股中顯示“2020年5月之前,螢石的物聯云平臺的物聯云平臺主要對本公司和海康威視的設備開放”。這對于正處于高速發展的智能家居賽道的螢石網絡,并不是一個好消息。

截至2021年6月末,螢石物聯云平臺共連接設備約1.36億臺,國內云平臺設備接入數達到約1.04億臺。

這一數據,與當下米家4億臺、華為2.2億臺以及天貓精靈去年年底公布的2.72億臺連接設備數相比,都存在較大的差距,而這三家,均是通過較為開放的智能家居生態網絡,實現較高的設備接入規模,且長遠來看這種經營模式十分適合企業在智能家居賽道提升競爭力。

3、利潤——低于行業平均

這或許是螢石網絡目前最尷尬的問題之一。

在整個智能家居行業平均毛利率逐年上漲的大背景下,螢石的毛利率卻始終處于一個飄忽不定的狀態。

2018-2021年上半年共計4個報告期的毛利率分別是35.02%、33.81%、35.03%和35.28%。作為對比,螢石網絡在招股書中所列的智能家居行業平均毛利率已從2018年的26.92%上升至了如今的39.24%。

這意味著,螢石網絡這些年來在產品毛利率層面實力下降諸多,并沒有跟上行業發展的步伐。

除以上三點外,其最核心的云平臺發展狀況,也遠沒有螢石網絡招股書中說的那般理想。

03 云平臺,豐墻峭址

由招股書易知,杭州螢石網絡本輪募資所得資金,將主要用于建設螢石的制造基地、以及相應的新一代云平臺項目等。

這似乎是螢石為“致力于成為可信賴的智能家居服務商和物聯網云平臺提供商”所做出的努力。

但螢石網絡的地基——云平臺,卻早已是豐墻峭址。

作為一家主營產品為“智能家居攝像頭”的智能家居企業,數據安全無疑是最被消費者所重視的選擇點之一。

對此,螢石網絡也表示,由于“物聯網開放環境下存在軟件漏洞、網絡惡意攻擊等不可控因素,可能會因此導致公司出現系統漏洞、數據丟失以及服務中斷等后果。“

不過除螢石網絡已提到的所謂“不可控因素”外,螢石網絡的云服務自2019年起便問題不斷。

2019年某網友像往常一樣打開螢石云準備查看監控時,卻發現畫面內容是一家游樂場的實時監控,即便后續該用戶重新啟動該App亦無法解決。

雖然之后該用戶與螢石網絡售后聯系,但售后表示該問題只能通過返廠維修解決。今年4月,另一網友更是通過螢石官方的以舊換新服務,收到了一臺存儲有其他用戶錄像數據的所謂“新產品”。今年12月初,一女子在某短視頻平臺發布視頻,更是表示自己可瀏覽其他用戶的視頻監控。

云端數據存在隱私風險外,螢石網絡產品在使用最傳統的存儲媒介——存儲卡時,也存在不少的問題。

螢石網絡某線下銷售人員表示,在使用螢石網絡生產的攝像頭產品時,建議選用螢石網絡官方生產的存儲卡,因為若使用其他品牌的存儲卡,大概率會導致錄像數據缺失等其他影響設備正常使用的情況。

并表示,這一問題只能通過使用原廠存儲卡解決,即便是使用諸如閃迪、金士頓等知名大廠的存儲卡,也可能存在相應問題。

社交媒體上也有消費者吐槽過類似問題,甚至有網友懷疑是螢石網絡故意設置門檻,以便銷售其售價明顯高于市場價的存儲卡。

在某電商平臺搜索便可發現,同樣的64G TF存儲卡,諸如金士頓、閃迪等知名大廠的產品售價也不過70元,而螢石網絡的TF存儲卡售價卻高達150元。

較差的云服務體驗,似乎也在一定程度上,對螢石網絡的“地基”造成了一定的反噬。

2018年以來,螢石物聯云平臺月活躍用戶數增速逐年降低。

2019年月活增速還在50%以上的螢石網絡,在2021年上半年增速已衰退至17%左右。日活增速亦如此,2019年時增速為49%,2021年上半年這一數字僅為18%。

增速越發放緩以及云服務存在諸多問題情況下,螢石網絡的螢石云“地基”,未來能否支撐得起螢石所謂的“以螢石云為中心所構建的智能家居生態”,尚未可知。

或許,螢石此次上市后,能憑借募資所得,進一步為云服務建設添磚加瓦,從而提高軟件的穩定性和云服務的體驗。

但商業戰場如逆水行舟,愈加激烈的智能家居賽道,又還能留給螢石多少時間?

參考文獻:

《智能家居,一顆地平線下的朝陽》——朝外大街061

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司