- +1

“何同學”帶火的升降桌子背后有大市場,豪江智能沖擊IPO毛利率大幅低于同行

“何同學”帶火的升降桌子背后有大市場,豪江智能沖擊IPO毛利率大幅低于同行,多位股東突擊入場 原創 貓妹小姐姐 貓財經

2個月前B站知名數碼Up主“老師好我叫何同學”發布的視頻讓桌子升降系統火了一把,更是讓上市公司股價暴漲14%。通過控制系統將指令傳達至機械結構,使電動機的圓周運動轉換為推桿的直線運動,從而實現推拉、升降物體的效果。而這背后的技術智能線性驅動已成為新興的發展行業,許多公司都在借助資本市場的力量擴張。

近日,因完成財務資料更新,深交所恢復了豪江智能創業板IPO發行上市審核。豪江智能擬募資6.61億元,用于智能化遮陽系列產品新建項目、智能家居與智慧醫養數字化工廠改造及擴產項目、智能辦公產品產能擴充項目及補充流動資金。

毛利遠低于同行,

發明專利匱乏

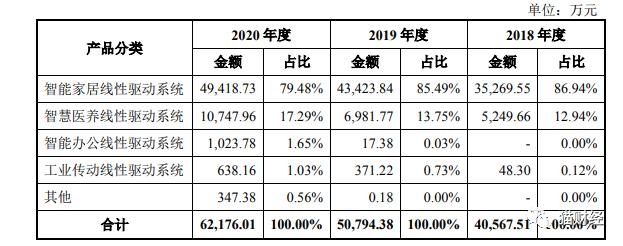

據了解,豪江智能主營業務就是線性驅動系統的研發、生產和銷售。其主要產品按應用領域可分為醫療康護驅動系統、智慧辦公驅動系統及智能家居控制系統等,包括單電機馬達、雙電機馬達、智能升降桌、智能升降柱、控制器、遙控器及其配件等。

招股書顯示,2018-2020年,豪江智能的營業收入分別為4.06億元、5.09億元、6.24億元;同期實現歸屬于母公司所有者的凈利潤為0.43億元、0.63億元、0.86億元。

不過,智能家居線性驅動系統是豪江智能支柱型業務,在報告期內的營收占比分別為86.94%、85.49%和79.48%,產品主要銷往歐洲、北美、東南亞、中東和日韓等地。

在這個賽道已有多家公司登陸A股資本市場,可謂競爭非常激烈。

雖然營收和凈利潤在逐年增長,但公司毛利率卻大幅低于同行業水平。2020年,豪江智能毛利率僅為27.08%。而同期捷昌驅動(603583.SH)、凱迪股份(605288.SH)、樂歌股份(300729.SZ)等可比上市公司毛利率分別為39.31%、31.64%、46.74%。

對此豪江智能方面表示,因與同行業各個可比上市公司的內外銷收入占比、產品結構、產品應用領域占比的不同,導致各公司的綜合毛利率水平有所差異。

不過細看招股書可以發現,成本的高企或是低毛利率的主要因素。

據了解,直接材料成本是豪江智能的主要成本項,2018至2020年度分別占主營業務成本比例為90.49%、86.43%和84.06%。而公司所需的主要原材料包括馬達類、電子元器件類、線束類、電源材料類、結構件類,這五大類原材料價格在一定程度上會受到大宗商品價格的影響。

而專利方面,豪江智能僅有2018年申請取得的2項發明專利,而捷昌驅動、凱迪股份、樂歌股份截至2020年的發明專利則分別為44項、12項、63項。

實控人占股8成,

多位股東IPO前突擊入股

豪江智能成立于2017年7月,至今雖然只有4年多時間,對于一家IPO公司可以說是非常“新”的公司。但是他的前身最早可以追溯到2003年青島豪江電器有限公司。

一直到了2017年,豪江電器實控人宮志強與其控制的啟航資本簽署《發起人協議》,決定以發起設立的方式成立青島豪江智能科技股份有限公司,并且通過資產收購方式承接豪江電器的智能線性驅動相關業務。

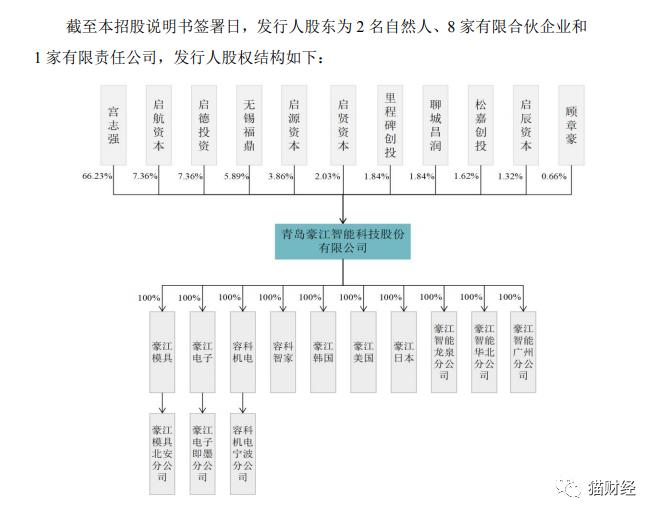

目前,豪江智能的實際控制人和控股股東為宮志強,其直接持有及控制豪江智能9000萬股股份,占公司股份總額的66.23%,并通過青島啟航資管、啟德投資間接控制公司14.72%的股份。因此,宮志強實際能夠控制的公司股權比例為80.95%,持股比例較高。

值得一提的是,在豪江智能遞交IPO申請前夕也存在突擊入股的現象,其中包括4名機構股東、1名自然人股東,分別為里程碑創投、聊城昌潤、松嘉創投、啟辰資本、顧章豪,入股價格為12元/股。

公司對此表示是為了滿足發展所需的資金需求,擴大業務規模,提高公司盈利能力和市場競爭力。

產能利用率處高位但存貨卻逐年增高

智能線性驅動行業正處在快速發展時期,這點從產能利用率上就可以發現。招股書中顯示,豪江智能在報告期內主要產品智能家居線性驅動產品以及智慧醫養線性驅動產品,其產銷率已經接近飽和,在報告期內分別達到97.78%、96.75%、96.14%。

而此次募集資金,豪江智能主要用于擴大產能,例如投向智能化遮陽系列產品新建項目、智能家居與智慧醫養數字化工廠改造及擴產項目等。

不過值得注意的是,公司的存貨卻逐年遞增。招股書顯示,公司在2018年、2019年和2020年期末的存貨賬面凈值分別為4693.17萬元、6366.85萬元和1.2億元。公司存貨期末余額主要為原材料及庫存商品。

另外,單單在2020年,豪江智能分別于廣州、天津、浙江、山東等地新增3家全資子公司和4家分公司。

快速的擴張也使得豪江智能的負債率也有逐年升高的跡象。招股書顯示,2018年-2020年,豪江智能資產負債率分別為41.12%、50.66%、51.11%。

除了負債率逐年升高,公司同時還面臨著對大客戶依賴度高,應收賬款逐年增加等問題。

招股書顯示,2018-2020年,豪江智能前五大客戶的銷售額分別為2.15億元、3.03億元、3.53億元,占營業收入的比重分別為52.86%、59.48%、56.59%。同期應收賬款占營收比也分別達到了20.39%、22.43%、21.55%。

另外,2018-2020年,豪江智能外銷收入占主營業務收入的比例分別為52.78%、57.52%以及54.93%,外銷收入占比較高。

目前賽道上的公司基本都已上市,而如果豪江智能不能繼續提高自己產品市場競爭力的話,將來也將會面臨市場份額下降的風險。目前市場競爭日益激烈,智能線性驅動系統產品的應用領域也有所增加,包括了家居、醫療護理、辦公家具、農業機械等多場景,豪江智能也想趁這波大勢借助資本力量實現擴產擴張,不過此次是否能順利如愿,貓妹也將持續關注。

原標題:《“何同學”帶火的升降桌子背后有大市場,豪江智能沖擊IPO毛利率大幅低于同行,多位股東突擊入場》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司