- +1

在線音頻賽道:荔枝們走不出的燒錢迷宮

本文來自微信公眾號“有牛財經”(yncj_cn),作者:黑桃與長劍

今年可謂是在線音頻賽道競爭空前激烈的一年。自從Clubhouse被馬斯克帶到風口浪尖,Facebook、推特等海外巨頭便紛紛殺入這一領域;在國內,不少互聯網巨頭也蠢蠢欲動,意欲從火爆的“耳朵經濟”中分上一杯羹。如此一來,垂直選手們肩上的壓力都重了不少。

面對來勢洶洶的新選手們,強如喜馬拉雅這樣的頭部音頻平臺,也不得不選擇于今年提交招股書,欲上市籌集更多“彈藥”。不過,上市也就意味著要將自身的弱點一股腦地暴露在陽光下接受審視,而資本市場的眼光向來挑剔。被稱為“在線音頻第一股”的荔枝就是個例子——在經歷年初的一輪暴漲后,它的股價終究還是跌回了原形,且遲遲未有恢復的跡象。

荔枝之所以遭遇股價滑鐵盧,其財報透露出的不明朗前景要負上很大責任,時至今日依舊如此。從它近日發布的第三季度財報來看,成績恐怕仍然難以讓投資者們滿意。

圖片來自荔枝官網

荔枝三季報背后:補不上的虧損漏洞

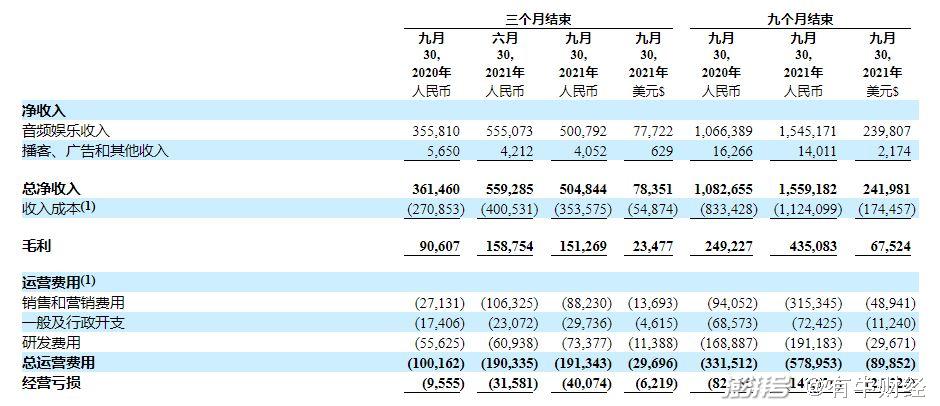

11月29日,荔枝公布了截至今年9月30日的第三季度財報。在幾項基本數據方面,還要數營收增幅最大。財報顯示,荔枝第三季度營收為5.05億元,同比增長40%。值得注意的是,荔枝前三季度收入已經達到15.59億元,超過了其2020年全年營收。

在財報中,荔枝還重點提及了其在移動平臺上的月均活躍用戶數和月均付費用戶增長情況。簡要來看,其月均活躍用戶數達到5890萬,相較去年第三季度的5620萬增長了5%;月均付費用戶較去年的44.83萬增加了8%,至48.55萬。

但這幾乎也是荔枝本季財報中所有的亮點了。這之后,便是一些令人不那么開心的消息。

首先是荔枝的虧損問題——這也是困擾它許久的問題之一,從2019年到2020年,荔枝的季度虧損額基本都在千萬元級別。有意思的是,它曾在2020年第四季度短期扭虧為盈,凈利潤達到5050萬元,但這份成績在今年第一季度又跌回了原形。從本次發布的三季度財報來看,荔枝季度凈虧損仍然高達3710萬元,相較去年同期610萬元的虧損漏洞有了明顯擴大。

雖然荔枝未在財報中挑明虧損擴大的原因,但從其詳細收入報表中可以很輕松地看出,它的主營業務音頻娛樂,創收能力并不及上一季度強悍。今年第二季度,該項業務收入達到5.55億元,而本季度這一數字則下滑到了5.01億元。此外,荔枝包括播客、廣告在內的創新業務收入為405萬元,較上一季度的421萬元也出現下滑。

另一個較為明顯的影響因素是支出。數據顯示,荔枝三季度總運營費用達到1.91億元,同比增長了91%。具體來看,銷售和營銷費用占據了總支出的大頭,達到8823萬元,同比翻了兩倍之多,行政開支和研發費用則分別為2974萬元和7338萬元,同比也有所增加。

總的來說,荔枝在這份財報中展現出的成績并不令人滿意,即便是它引以為豪的營收同比增速這項數據,也不如上一季度那樣耀眼,環比增速更是自去年四季度就連續下滑。如此成績很難支撐起投資者的信心,尤其是在這個競爭對手眾多的年代。

音頻生意,糖衣下藏著毒藥

音頻賽道的垂直選手中,比荔枝境況更糟的也不在少數,前段時間向港交所遞交招股書的喜馬拉雅就是其中之一。從其財務數據來看,2018-2020年,喜馬拉雅經調整后年內/期內虧損額則分別達到7.55億元、7.47億元、5.39億元。總體來看,它三年間已虧損近20億元。

不過,巨頭們仍然對音頻賽道趨之若鶩。2020年,字節跳動就曾推出“番茄暢聽”殺入這一賽道,在這之前入局的還有中央廣播電視總臺旗下“云聽”;2021年,騰訊將酷我暢聽和懶人聽書合并為“懶人暢聽”,并將長音頻正式納入其音樂娛樂生態之中。此外,網易云音樂的“聲之劇場”、快手的播客App“皮艇”等均可被視為巨頭們入場的標志。

原因無他——在巨頭們眼中,在線音頻賽道依然有它的價值。

當下,短視頻已經被視為碎片化內容中最能夠占據用戶時間段的模式,但音頻內容也有著它自己的優勢。在使用場景上,音頻內容可以占據工作通勤、烹飪、運動健身等短視頻難以觸及的時間段,而更多的用戶停留時長,在巨頭們眼中就意味著更多的變現機會。

可音頻賽道的弱點也在于變現。長期以來,音頻平臺的收入大多都來自內容付費訂閱,而這些內容中占到多數的又是課程等知識類內容。對于知識類音頻內容來說,它需要用戶專心傾聽,這實際上和多數用戶圖方便、一心二用的音頻消費習慣相背離。要讓這些用戶為知識類音頻嘗鮮而付費并不難,真正的難點在于如何令他們轉化為長期付費用戶。

圖片來自Canva可畫

如果音頻平臺們做不到這一點,那么付費用戶增長緩慢將是必然的結局,荔枝就是個很好的例子。直到今年三季度,它的付費用戶仍然只占據總用戶人數的0.8%。

此外,內容的獨特性也是大多數音頻平臺的心病。在喜馬拉雅、荔枝、蜻蜓FM等主流平臺上,各種創作內容大同小異,少數版權內容則成了它們吸引用戶的唯一手段。一旦平臺在內容上缺乏獨特性,用戶流失幾乎是不可避免的,而其盈利能力也會隨之下降。

對于騰訊、字節跳動這類巨頭來說,內容獨特性和商業化等問題自然不足為懼——它們有相當多的精力和資本來維持音頻業務作為流量入口的地位,即使最終虧損嚴重也不在話下。但以荔枝為首的獨立平臺卻無法如此,為了在競爭中活下去,它們需要在留住用戶的同時探索更多的商業化手段,如此方能博得投資者青睞。

荔枝靠什么鏖戰行業下半場?

在尋找新出路這件事上,荔枝算是國內音頻平臺中第一批吃螃蟹的選手。早在2018年,它就曾在國內推出同類型應用軟件“吱呀”,不過其并未給荔枝帶來多少增量。2020年10月,荔枝又推出了一款針對國外市場的語音社交平臺“TIYA”,與籍籍無名的吱呀不同,TIYA在美國等市場的反響相對較好,還曾一度登上美國社交網站排名前四。

在本次發布的三季度財報中,荔枝并未提及TIYA的具體活躍用戶數量,但從上一季度的數據來看,其截至今年6月的活躍用戶數已經超過350萬,相比第一季度的平均月活用戶數提升了92%,活躍房間數也較3月數據提升了180%之多。

荔枝的另一步棋是為其音頻業務開拓新的使用場景,而它的目光放則在了近來熱火朝天的車聯網賽道上。今年以來,荔枝不僅推出了車載直播平臺“荔枝播客”,還加入華為鴻蒙生態,試圖以不同設備間跨屏銜接,以及自研音頻解決方案等優勢吸引新用戶。

荔枝播客,圖片來自荔枝官網

當下,國內車聯網市場正處于穩步增長階段。艾媒咨詢數據顯示,中國車聯網市場規模截至2019年已增至3306億元,到2022年,這一數字將進一步成長至4587億元。中投產業研究院的一篇報告也指出,國內車聯網汽車保有量將在2025年達到2.73億輛,年均符合增長率為30.04%。既然身處此地,荔枝未嘗不能憑借自身優勢分走一些蛋糕。

不過,荔枝的新戰略也有一些局限性。對它而言,TIYA和荔枝播客的作用均在于吸納更多新用戶,彌補它在國內增長不利的窘境。但另一方面,它似乎并未采取措施提升自身盈利能力,從歷年財報中也可以看出,其音頻外收入一直增長緩慢。考慮到荔枝近來發力車聯網的動作,其研發支出或許還將繼續增加,而這無疑會進一步惡化盈利能力。要想再像去年一樣扭虧為盈,荔枝仍然需要更多時間,但問題在于,行業內的其他選手又愿意給它多少時間呢?

目前,喜馬拉雅已經通過智能硬件進入了車載、穿戴等使用場景,合作品牌也高達2000余家;蜻蜓FM則專注發力智能家居賽道,去年它還曾與物業管理服務商第一服務建立合作,意在打造“聲音+社區”的新模式。

面對同行間的你追我趕,荔枝的核心優勢究竟在哪里?或許,就連它自己也無法給出一個令資本市場滿意的答案。可以想見,荔枝恐怕還要在“冷板凳”上坐上很長一段時間。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司