- +1

GE和東芝一拆三、強生一拆二,巨型企業集團時代真結束了嗎

11月以來,三家典型的業務多元化企業集團(conglomerate)相繼宣布分拆,似乎昭示著日漸失寵的企業規模“越大越好”理念再度遭到致命一擊。通用電氣(GE)被一分為三、東芝(Toshiba)一分為三、強生(Johnson & Johnson)一分為二,曾經歷和見證過大型企業集團輝煌時刻的人們嘆息一個時代的結束,激進投資者和公司治理研究者們則為之歡呼:巨無霸們終于揮別過去,對臃腫痛下決心,從對規模的盲目崇拜中清醒過來。

可以肯定的是,這不會是大企業分拆的“絕唱”。與此同時,在科技領域,越來越多新的大企業集團正在涌現。太陽底下無新事,在一波又一波剝離和并購浪潮中,企業集團已逝,但企業集團永存。

由于其全盛時期的行業地位及其創始人愛迪生、重要締造者杰克·韋爾奇身上的傳奇色彩,GE的分拆計劃最受外界關注。20年前,GE是世界上最大的公司,市值巔峰一度超過6000億美元。華爾街日報曾這樣描述它,“接通電源,插上插頭,打開開關——我們今天所熟知的這個世界,其塑造者之一正是通用電氣。源于發明家愛迪生的巧思和商業大亨約翰·皮爾龐特·摩根的膽識,GE制造了產生電流的發電機,傳導電流的電線,還有用電發光的電燈泡……1892年以來,GE的業務范圍不斷變化:飛機引擎、塑料、加農炮、計算機、核磁共振造影機器、油田鉆井用的鉆頭、海水淡化設備、電視節目、電影、信用卡和保險等等不一而足。”

美國的企業集團興起于19世紀末20世紀初。到了上世紀60年代中后期,這種企業集團狂熱已觸及巔峰。1968年,《周六晚郵報》雜志曾在一篇文章中說過這么一句話:“從理論上講,整個美國成為一個巨大的企業集團都是可能的。”

但打一開始,企業集團就面臨如何讓大規模、多行業、多品種、多層級的集團經營步調一致的問題。經濟學人評價稱,GE公司129年歷史中最顯著的特征或許就是它徹底反映了美國大企業的主要特點:它的絕大部分歷史是一部繁榮擴張的編年史,接著是全球化,再然后,是痛苦的重組以擺脫現在不受歡迎的企業集團模式。

在韋爾奇的前任CEO瓊斯時代,GE是當時美國最典型的大規模多元化企業之一,涉及大小行業近60個,包括礦業、石油開采、照明器材、家用電器、電機、電力運輸、塑料、發動機、醫療設備等。1981年韋爾奇上任后,開始不斷向投資者和下屬宣傳他的“數一數二”經營理念。由他主導的改革賣掉了該集團下屬的200多個企業,同時購入70多個企業,逐漸形成清晰的集中多元化業務組合,構筑起工業、基礎設施、醫療、消費者金融、商務融資和NBC環球六大方向。紐約時報曾盛贊韋爾奇抨擊官僚主義,“創造出一種更具企業家精神、甚至更達爾文主義的企業文化,突破了1970年代以來的大公司管理模式。”

韋爾奇掌舵GE的20年,多元化企業集團處于全盛時代,在此期間,美國出現了兩輪并購浪潮。韋爾奇本人因高超的戰略和運營能力為人稱頌,成為商學院教科書和公眾眼中的風云人物。但韋爾奇前腳剛卸任,災難尾隨而至。由他欽定的繼任者杰夫·伊梅爾特接手的第四天,發生了9.11恐怖襲擊事件,這令GE的保險業務和航空業務備受打擊。當2008年次貸危機席卷而來,GE的金融部門利潤極度萎縮,現金流受到嚴峻考驗。盡管伊梅爾特和下任CEO約翰·弗蘭納里在任期內均推行了浩大的“瘦身運動”,但仍難以挽回業績頹勢。

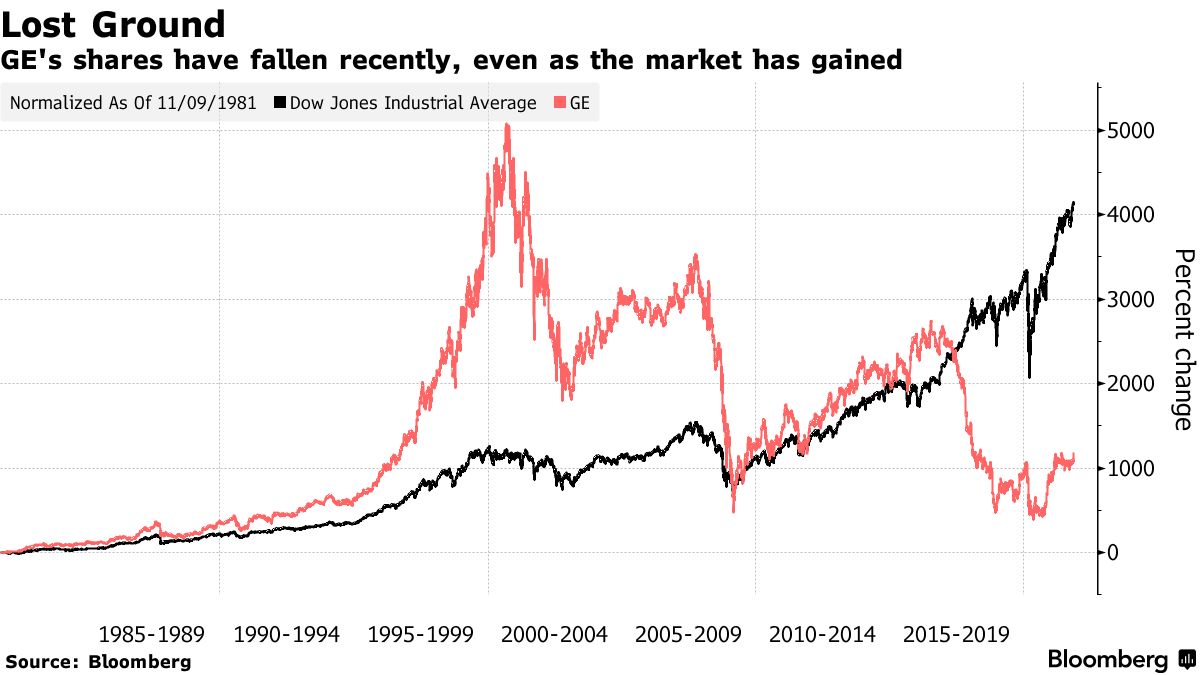

GE曾是道瓊斯工業平均指數的最初成員之一,但近年來遭遇嚴重的業績滑坡

GE現任CEO拉里·卡爾普11月9日宣布,將把現有業務分拆為三家獨立的上市公司,分別專注于航空、醫療和能源領域,他稱之為公司的“決定性時刻”。具體步驟:計劃免稅拆分GE醫療,在2023年初成立一家以精準醫療為核心業務的公司,GE預計將保留19.9%的股份;將現有GE發電、GE可再生能源和GE數字集團三大業務合并,計劃在2024年初免稅拆分,組建以引領能源轉型為核心業務的公司;完成上述交易后,GE將轉型成為一家以航空為核心業務的公司,聚焦打造未來航空。

史上最具標志性的多元化巨型企業集團由此落幕,取而代之的是更精簡、更垂直的三家小GE。隨著多元化大型集團的時代魅力褪去,剝離和拆分業務近年來成為工業巨頭們抗衡風險的共同選擇。在這方面,GE的歐洲競爭對手西門子行動得更早。

在上任CEO凱颯掌舵期間,西門子由一家大型多元化工業集團被改造出多個規模更小但更專注的業務模塊,醫療、能源業務相繼分拆,“真正能夠存續發展的并不是規模最大的公司,而是那些適應能力最強的公司。”凱颯曾說道。西門子還曾謀劃與法國阿爾斯通合并交通業務,不過這筆兩情相悅的交易因遭到歐盟反對而流產。

GE并不孤獨。11月12日,日本東芝宣布戰略重組,將把現有業務分拆成立三家獨立公司:基礎設施服務公司,包括東芝的能源系統和解決方案、基礎設施系統和解決方案、建筑解決方案、數字解決方案和電池業務;元件公司,包括東芝的電子元件和存儲解決方案業務,其產品將包括電力半導體(硅、化合物)、光學半導體、模擬集成電路、用于數據中心的大容量硬盤驅動器(近線硬盤)和半導體制造設備;以及東芝,持有鎧俠株式會社和東芝TEC株式會社的股票。

被東芝寄予美好憧憬的分拆計劃未必能獲得股東點頭

基礎設施服務公司和元件公司將從東芝分拆,兩家新公司的股票將在分拆登記日分配給東芝股東,整個重組過程預計將在2023財年下半年完成,但尚需履行必要程序,包括東芝股東大會的批準和相關機構的所有審查要求。此舉意味著這家成立于1875年的巨型企業集團的解體。東芝表示,分拆有利于每家公司大幅增強其業務重點,促進更靈活的決策和更精簡的成本結構。經過近五個月的全面審查,東芝管理團隊和董事會認為,分拆為三家獨立公司的計劃是提高股東價值的首選途徑。

這是日本第一家大企業完全分拆上市的案例。對于其分拆意圖,日本經濟新聞分析道:東芝決定分割企業,是為了解決擁有多項業務的復合型企業的市場評估比各業務價值合計要低的多元化折價(conglomerate discount)。“日本的綜合電子電器企業業務廣泛,涵蓋國家基礎設施發電站乃至面向消費者的家電,支撐了日本的高速增長。可以稱為代表企業的東芝意識到,為了防止復合型事業體的企業價值減少,將對業務進行分割。這在日本的產業界將成為歷史性轉折點。”

不過,被東芝寄予美好憧憬的分拆計劃未必能獲得股東點頭。

11月24日,東芝最大股東方之一、新加坡私募基金公司3D Investment Partners向東芝董事會致函,成為第一個正式反對上述分拆計劃的大股東。該公司認為,以分拆解決東芝現存問題的可能性微乎其微,相反,很可能產生三家表現不佳的公司,就像今日東芝一樣,“在等待分拆的過程中,東芝在未來兩年將繼續扮演一個規模過大、業務不集中的角色。”

美國醫療保健業巨頭強生公司也于12日宣布,將拆分為兩家公司,把出售創可貼、嬰兒爽身粉的健康消費品部門獨立門戶,保留原名的新強生將專注于藥品和醫療器械業務。這是該公司135年歷史上規模最大的一次架構調整。在獲得各種批準的前提下,全新的健康消費品公司預計在18-24個月內完成分拆獨立。強生稱,分拆將“提升管理專注度、資源、敏捷度和速度,以高效應對不同的行業趨勢。”

很顯然,銷售嬰兒爽身粉、潤膚露、漱口水等產品的緩慢而穩定的業務模式迥異于開發、銷售藥物的高風險、高回報業務。新的強生公司仍是世界上最大、最具綜合性的醫療健康企業之一。

當一家公司的股市表現不佳時,往往就會有對沖基金呼吁將其分拆。分析師們關注各業務板塊單獨的價值,常常得出公司的整體價值遠低于各部分總和的結論,但企業高管們更喜歡經營規模更大的公司。

賓夕法尼亞大學沃頓商學院管理學教授艾米麗·費爾德曼贊同企業集團解體的邏輯,稱企業需要更積極主動地將剝離作為一種重塑投資組合的戰略工具。被剝離的企業被其他公司收購,這是商業生命周期循環的一部分。“這(指GE的分拆)是一種非常標準、傳統的業務聚焦方式。過去我們看到過很多類似的交易,將來也還會看到。資產剝離和并購正處于前所未有的(活躍)時期。”

無論是GE、東芝還是強生,近年來都麻煩不斷。東芝曾是東交所主板市場的主力股,泡沫經濟時期,東芝是除金融機構外的市值前十的企業,股價一度超過1000日元。2015年7月,東芝因虛報營業利潤陷入會計丑聞,股價大幅下挫。正當東芝逐漸從會計丑聞中恢復元氣、股價回升之時,2016年底在美核電子公司西屋電氣的巨額資產減記又使其遭受重創。為避免資不抵債,東芝出售了NAND閃存、PC等一系列資產。強生公司則多年飽受嬰兒爽身粉訴訟“折磨”,由于嬰兒爽身粉等產品被指控有致癌風險,強生面臨的各種訴訟多達約3.8萬起。據統計,2016年至2018年間,強生因嬰兒爽身粉致癌訴訟支付7.61億美元賠償金。

要從麻煩中抽身,分拆并不一定就是特效藥。

比如,2015年,惠普宣布一分為二,誕生了專注生產打印機和PC的惠普公司以及專攻服務器、存儲、軟件服務和云計算解決方案的惠普企業(HPE)。惠普這兩只股票最初都跑贏了標普500指數,但五年后,HPE的表現遜于標普500指數。

這不是個案。紐約投資研究公司Boyar Research在2019年研究了246項企業分拆案后發現,大多數情況下,結果都令人失望。大型企業在分拆頭一年的股價表現通常不錯,但五年后,大約只有略多于三分之一的企業表現優于標普500指數,而母公司在分拆后的五年里大多表現不佳,總體來看,母公司的股價落后于股指。

加拿大皇家銀行資本市場公司分析師迪恩·德雷報告中指出,3M、艾默生電氣和儒博技術(Roper Technologies)等多元化企業可能也會面臨被拆分的命運。

大型企業集團真的過時了嗎?紐約大學教授巴魯克·列夫并不認為“專注”經營重新流行起來了。“恐龍們回來了,只是他們已經有所不同。那些更時髦的、高增長的高科技和媒體公司正在大舉收購與自身核心業務無關的企業。”

如其所述,美國老牌企業集團走向盡頭的同時,一個新的群體正在加速進化并占據食物鏈的頂端:科技企業集團。像谷歌、Facebook和亞馬遜這樣的公司一直在忙于收購,進入傳統意義上他們從未參與的行業。密歇根大學商學教授杰里·戴維斯稱之為“新企業集團”,其中包括Facebook的母公司Meta平臺公司、特斯拉公司、亞馬遜公司和谷歌的母公司Alphabet公司等。

紐約大學斯特恩商學院教授巴魯克·列夫最近分析了過去幾十年里的3.6萬起企業并購案。他發現,在過去10到15年里,可被歸類為企業集團式收購(conglomerate-style acquisitions)的比例飆升至47%左右。

科技公司是推動這波集團化浪潮的主力:更名為Meta的Facebook收購了太陽能無人機制造商Ascenta和虛擬現實公司Oculus等企業。亞馬遜收購了媒體公司米高梅和全食超市等公司。谷歌一直在涉足從智能手機、眼鏡到自動駕駛汽車和播客的各個領域。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司