- +1

B站,財報里的“小花招”

B站Q2為了讓賬面相對好看,把股權激勵和攤銷等加上,虧損8.58億元。這奇怪的是在Q3,又把股票波動的收益/虧損加上,第二季度虧損變成了13.25億元。

文丨BT財經 無忌

11月17日下午,B站發布了2021年Q3財報。三季度B站營收52.07億元,但就在財報公布后,B站股價下跌超10%,18日收盤下跌超過17%。次日B站就發布公告,于11月19日上午9時停牌,加上23日上海消保委對B站提前扣費進行的不點名批評的消息,一時成為行業的焦點,引起諸多關注。

最虧損的視頻平臺

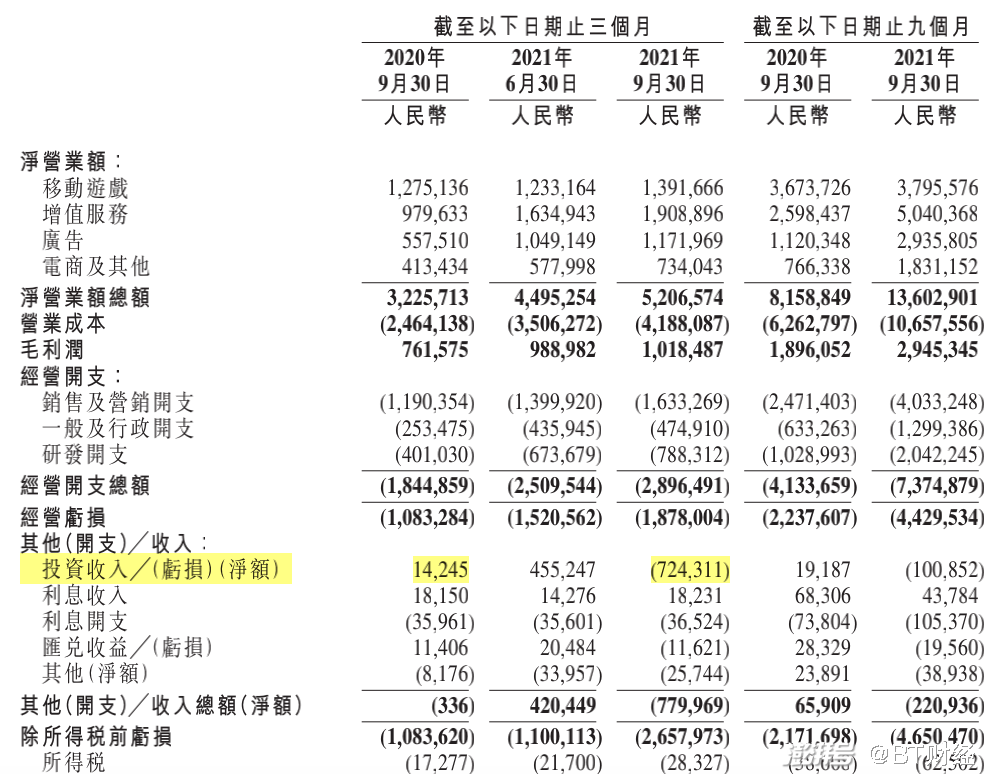

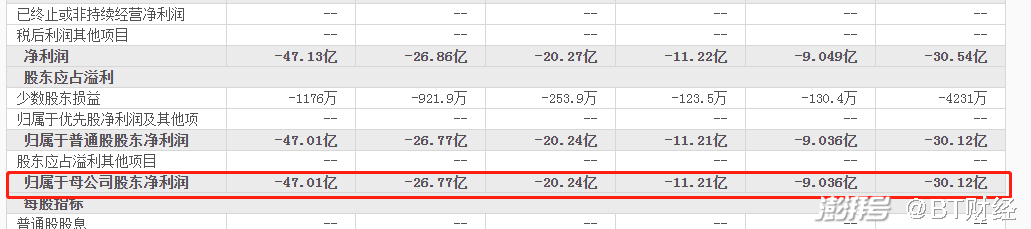

B站持續虧損多年,不過本季度的虧損有點多。財報顯示,B站第三季度虧損了26.86億元,而去年同期的凈虧損僅為11億元,同比暴增了144%。而今年的前三季度營收增幅分別為68%、72%、61%,營收的增幅遠低于虧損的增幅。

對比另一家長視頻平臺愛奇藝,愛奇藝和B站同一天發布Q3財報,前三季度共虧損44.2億元,而B站前三季度共虧損47.1億元。虧損首次超過愛奇藝,成為一家公開財報的視頻平臺中虧損最多的視頻類平臺。

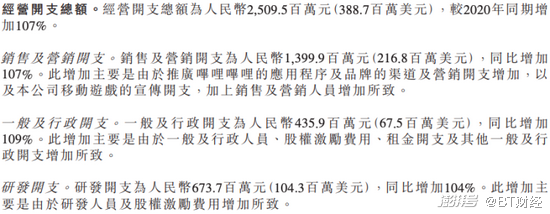

B站的錢都虧到哪兒去了?這是眾多投資者比較關心的問題。從財報來看,營收費用支出增加107%,導致毛利率觸底,達到創新低的19.6%,同時行政支出和研發支出分別增加109%和104%。

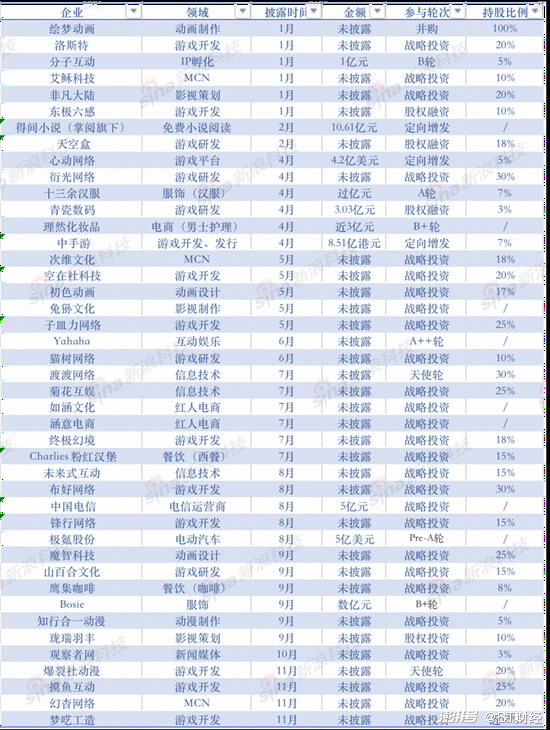

除去經營成本的增加,B站今年43筆投資也被詬病。從2013年起,B站對外的投資已經公開的有146起,今年的投資占投資總數的29.5%。相繼投資了游戲、動畫生產、生活電商等諸多領域,投資金額高達55.9億元,而2020年B站的總營收不過120億元,投資占比高達47%。三季度B站僅投資虧損就高達7.24億。

去年同期B站的投資還是盈利狀態,今年就大幅虧損。可見短期內B站對外的投資并未帶來實際收益,以今年4月B站耗資7億元購買的心動網絡4.72%的股份為例,上半年的心動網絡營收僅為13.79億元,同比下降了4.3%,歸母凈利潤為-3.25億元,同比下降了257%。這筆投資目前看是虧本的。

B站2021年投資情況(不完全統計)

或許是從戰略的角度出發。B站以往的投資基本是圍繞游戲和MCN領域,但今年的投資卻呈“百花齊放”的狀態,不僅涉及游戲和MCN,還有餐飲、服裝、電信、新聞等眾多行業,甚至還涉及新能源汽車這樣的熱門版塊。有業內人士直言B站的投資沒有章法,過于激進,讓人看不懂,且B站在直播和廣告業務上給到UP主的分成都遠高于行業平均水平,這都增加了運營成本。

提前扣費惹爭議

2020年B站月活用戶首次跨過2億大關,2021年Q2月活為2.37億,Q3的月活增長至2.67億,增幅為35%。移動端月活用戶同比增長36%至2.5億;正式會員數量同比增長38%至1.3億;日活用戶(DAU)7200萬,同比增長35%。

但對B站提前扣費的行為,引來一片質疑之聲。上海市消保委批評較為尖銳,“沒有從提供優質服務和體驗角度增加會員粘性,反而總是算計如何給會員套上枷鎖。前期使用一些小套路讓消費者‘被自動續費’,后期設置提前扣費、甚至超前扣費,利用會員的粗心大意賺取“記憶稅”,從而完成禁錮會員的最后和關鍵的一個環節。提前3天就扣費的做法一定程度上違反了自愿公平原則,也縮短了消費者選擇周期,致使很多消費者‘會員到期時再去取消也來得及’的想法難以實現。”

BT財經了解到B站月度大會員費用為25元,連續包月可以打6折,降為15元。和行業其他平臺不同的是,B站是提前三天扣費。而從會員付費的單價上看,B站會員費相對偏低,以愛奇藝為例,其會員定價共分六檔,連續包月、月卡、連續包季、季卡、連續包年、年卡定價分別為19元、25元、58元、68元、218元和248元。B站大會員連續包年價格為148元,年度大會員價格為168元。B站年卡的會員價格僅相當于愛奇藝的不到60%。三季度,愛奇藝訂閱會員規模達到1.036億,同樣遠超B站的1820萬。

游戲增速放緩

目前B站主要有移動游戲、增值服務、廣告和電商及其他四大業務,其中近幾年游戲均是其營收的主體,貢獻曾一度超過80%,直到2020年第四季度才被增值服務超過,但依然是重要的組成部分,本季度B站游戲業務的增長為9%,遠低于廣告業務110%的增速,廣告業務在三季度實現營收為11.7億元,距離游戲業務14億元的收入并不遙遠,相較于游戲業務,B站的增值服務、廣告業務、電商及其他的表現更為出色,B站重金打造的《命運:冠位指定》和三款獨家代理的游戲,并未帶來預想的火爆和轟動。

B站游戲業務的放緩,和行業的大環境有關,2021年8月國家新聞出版署下發《關于進一步嚴格管理切實防止未成年人沉迷網絡游戲的通知》,針對未成年人過度使用甚至沉迷網絡游戲問題,增加了非節假日禁止玩游戲,節假日每天最多玩游戲一小時的規定,對游戲行業進一步實施嚴格管控,各大游戲公司都大受影響,B站也無法幸免。

目前B站盈利方式主要有兩大類,一是從用戶中賺錢,8.9%的付費用戶成為其主要收入群體,但以其2.67億月活用戶計算,8.8%的付費用戶,意味著付費用戶高達2376萬人,這些付費用戶歸為增值服務類,包括游戲、電商、直播打賞,另外一種從流量中賺錢,主要賺流量的錢,主要為廣告收入。

B站Q3總營收52.07億元,廣告收入為11.7億元,這意味著B站從付費用戶那里實現了40.37億元的營收,精準算法是每位付費用戶在三季度平均支付了170元,平均到每月,每位付費用戶付費為56.6元,而Q2這一數據分別為165元和55元,增長并不大。這也是游戲市場不景氣的直接體現。

隨著游戲行業被監管力度的加大,導致游戲市場增長動力匱乏,B站通過渠道拿不到好的產品就只能自行研發。從2019年B站就開始專注于自主開發游戲,但短期成果并不大,還增加了大量的投入,卻屬于不得不跟進的被動節奏,B站不自己研發游戲,就會被其他競爭對手蠶食市場,這就是B站短期內砸錢跟進的重要原因。

B站CEO陳睿在電話會中透露B站的自研游戲團隊規模以及超過了1000人,并聲稱未來B站自研游戲將占游戲總收入的一半以上,B站也將以自研為未來引擎來尋求增長點。

在自研游戲目前尚無爆款的情況下,B站本希望通過拿到《賽馬娘》的國內代理權來提高游戲業務收入,但國內游戲版號暫停審核給B站潑了一盆冷水。

據BT財經了解到,目前最新一批審批的國產網絡游戲版號為7月22日,從7月22日至今已經連續4個月沒有發放國產網游版號。相關規定是拿不到游戲版號,任何游戲都無法正式上線運營,否則就是違規。

被B站寄予厚望的日本熱門游戲《賽馬娘》,B站斥重金拿到的國內代理權,卻始終拿不到游戲版號。目前游戲版號審批暫停,而按常理來說,即便是游戲版號恢復,也是先發行國內游戲,再發行進口游戲。按這個邏輯來分析,《賽馬娘》明年都不可能拿到游戲版號,而游戲是講究熱度的,一旦錯過了熱度,現在的熱門游戲《賽馬娘》也未必能取得理想成績。

財報里的“小花招”

B站的虧損是投資人可以預見和接受的,視頻行業除了抖音和芒果超媒之外,其他都是虧損狀態,但并不影響這些視頻平臺的市值,虧損不是致命問題,只要未來能盈利即可。從目前的營收狀態來看,B站并不算太糟糕,對比知乎來說,贏利點相對突出,也更能讓投資人看到盈利的可能。

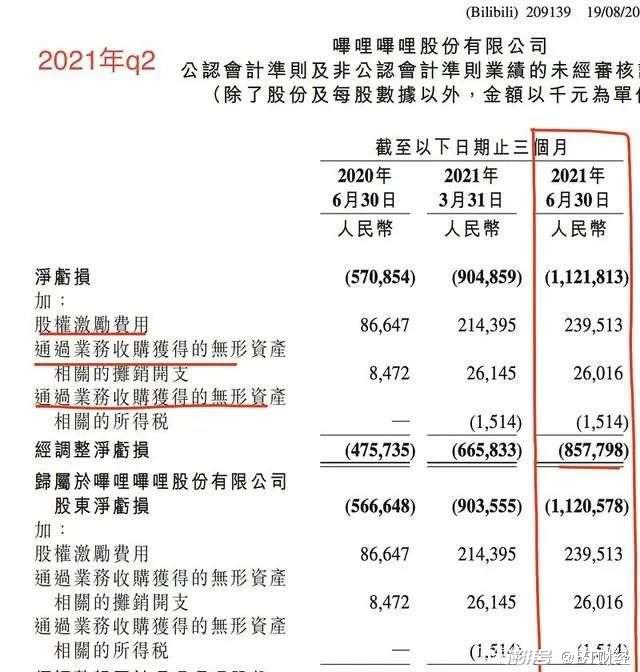

但就是這種情況下,B站卻在財報上耍起了“小花招”。在下面兩張圖的簡單對比中可以清晰發現,兩份財報中的股權激勵和攤銷的數據并不相同,這個非公認會計準則調節表里,Q2為了讓賬面相對好看,把股權激勵和攤銷等加上,虧損8.58億元。這奇怪的是在2021年Q3的財報中,又把股票波動的收益/虧損加上,第二季度虧損變成了13.25億元。

B站的Q3財報為什么加上這項呢?BT財經采訪了知名投資人史寶剛,“B站在三季度炒股虧了7.24億元,而在二季度B站的炒股是盈利的,賺了將近4.7億元,虧的時候加進去,盈利的時候不減去,這樣做的主要目的或是顯得虧損較少,但三季度7個多億的波動沒有加上去,這就有點‘雞賊’,此舉反而會讓投資者生疑。”史寶剛對B站Q2和Q3不同的計算方式,認為很有可能會搬石頭砸自己的腳。“很難說B站的股價暴跌和停牌和此沒有關系,但他們這樣的做法確實容易引起質疑”。

當B站不再二次元

經過多年的發展和豐富,B站不斷“破圈”尋求多元化業務,無論是游戲,還是ACG,或者是長視頻,B站都能在市場上占據一席之地。

以二次元為標簽的B站一度吸引了眾多二次元愛好者,但近期B站開始破圈業務和其他家互聯網企業重疊,二次元元素逐漸降低,逐漸失去了自己的特色和個性,不再二次元,也讓很多二次元者對B站“粉轉路”。

“原來喜歡B站很多原因是他們的調性,我們就是喜歡他的調性,現在他的調性在降低,這就像談戀愛一樣,我原本喜歡她的與眾不同,青春靚麗,而她卻忽然變得庸俗不堪,毫無特色,這樣以來,一批忠實的老會員會感到失望,他們花費巨大獲客成本,去獲取新會員,新會員變成老會員后,又有些會失望離開,導致形成一個惡性循環——花錢買人,會員看起來增長,確實不斷投錢的結果,隨著會員流失,為了維護賬面的漂亮,就得花更多的錢買會員,再流失,再買會員,是一種惡性循環。”曾經是B站老會員的王蕊如是說道。

或許正是B站的多點開花,什么都想學什么都想做,結果反而失去了自己的“拳頭”業務。以投資為例,B站現在在各大風口都有布局,但其業務和專業平臺相比差距異常明顯,始終無法成為用戶的首選。游戲直播拼不過虎牙和斗魚,長視頻拼不過愛優騰,短視頻拼不過抖音和快手,多元化發展,造成了B站什么都要做,結果什么都不硬,更導致了其歸母凈利潤的持續虧損,近6個季度的凈虧損幾乎都在持續增加,2021年前三個季度的凈虧損幾乎都是去年同期的兩倍,也坐實了B站砸錢換業績的質疑。

如果說單季度對比缺乏說服力,在對比B站歷年財報數據,2020年歸母凈利潤為-30.12億元,2019年凈利潤為-12.89億元,2018年凈利潤為-6.16億元。三年時間虧損增加了389%,2021年的前三季度的總虧損為47.01億元,已經幾乎是2018年的8倍,而這只是前三季度的虧損,全年虧損有望達到2018年的10倍。

虧損不斷增加,盈利短期無望。好在B站短期內仍受資本追崇,但B站需要解決的是虧損增幅遠高于營收增幅的尷尬,目前B站的高增長是建立在高虧損之上,業績增長越快,虧損就越大,這絕不是投資人想看到的結果。

拿下支付牌照 收購有妖氣

即便虧損不斷,B站投資并購依然頻頻大手筆。11月19日,當天B站搞出兩個大動靜。先是以1.18億元的價格拿下B持牌支付機構浙江甬易電子支付有限公司65%的股權,從此真正“持證上崗”,同時又以6億元的價格拿下奧飛旗下有妖氣的全部股權。

一個是有支付牌照的公司,一個是擁有眾多漫畫知識產權的平臺,B站在一天之內,耗資7.18億元收入囊中。但有妖氣的營收下滑嚴重,2020年營收達4031.32萬元,但在2021上半年營收僅1066.6萬元。B站的這筆收購同樣讓投資者生疑。

B站的多元化收購甚至在知乎引發了一個熱門話題:B站的盡頭會不會是愛優騰?問題核心劍指B站不斷加強自制內容建設,買斷有妖氣,拿下支付牌照,更關鍵的是營收數據漂亮,虧損也隨之推高……各種表象似乎都在表明,B站正在成為“優愛騰”。

仔細分析會發現,對B站來說1.18億元拿下支付牌照,卻有諸多利好。B站苦于沒有支付業務,只能通過第三方支付野夫來鞏固和延展相關業務,并為此付出相對高昂的代價。2018年和2019年第三方支付費用分別為2068萬元和1080萬元。今年隨著B站電商平臺的快速發展,前第三季度B站電商及其他業務營收達到7.3億元,同比大增78%,電商正在成為B站重要的變現途徑。沒有支付牌照,讓B站只能乖乖地上交“傭金”,此次收購主要是為了避免對支付寶和微信支付的過度依賴,降低第三方支付費用,節省成本開支。成為一家真正有證的互聯網大廠。

此次獲得支付牌照,對B站來說,應該是頗具戰略眼光的投資,在現有電商業務穩定增長的情況下,獲得支付牌照將有助于B站形成交易閉環、沉淀用戶支付數據,在將來有可能向信貸和理財等其它更為賺錢的金融業務拓展,對B站未來的營收有極大的促進作用。

收購有妖氣是否成功暫不得而知,但從B站近幾年的動作可以看出,管理層希望能夠將B站自身作為一個更大更具代表性的UP主來進行輸出內容,無論是收購有妖氣漫畫,還是各種跨界操作都是如此。同時,以游戲、電商和增值服務等形式進行變現,進而形成循環。

但已經身為“最虧損”的視頻平臺情況下,還繼續斥資數億元去收購營收嚴重下滑的有妖氣,一旦再度失利,將會引起更多質疑。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司