- +1

詳解長三角制造業(yè)競合(中):縱深合作不夠,合作機制待完善

黨的十八大以來,特別是長三角一體化發(fā)展上升為國家戰(zhàn)略之后,三省一市緊扣“一體化”和“高質(zhì)量”兩個關(guān)鍵,謀劃推動全方位、深層次合作,區(qū)域內(nèi)制造業(yè)分工合作步伐顯著加快,不同類型行業(yè)結(jié)合地域比較優(yōu)勢調(diào)整優(yōu)化生產(chǎn)布局,在很大程度上保障了長三角地區(qū)制造業(yè)規(guī)模整體穩(wěn)定和競爭力持續(xù)提升。但當(dāng)前長三角各地制造業(yè)分工合作還面臨以下四個方面的問題與挑戰(zhàn):

第一,區(qū)域內(nèi)產(chǎn)業(yè)競爭依然激烈,合作的廣度和深度不夠。

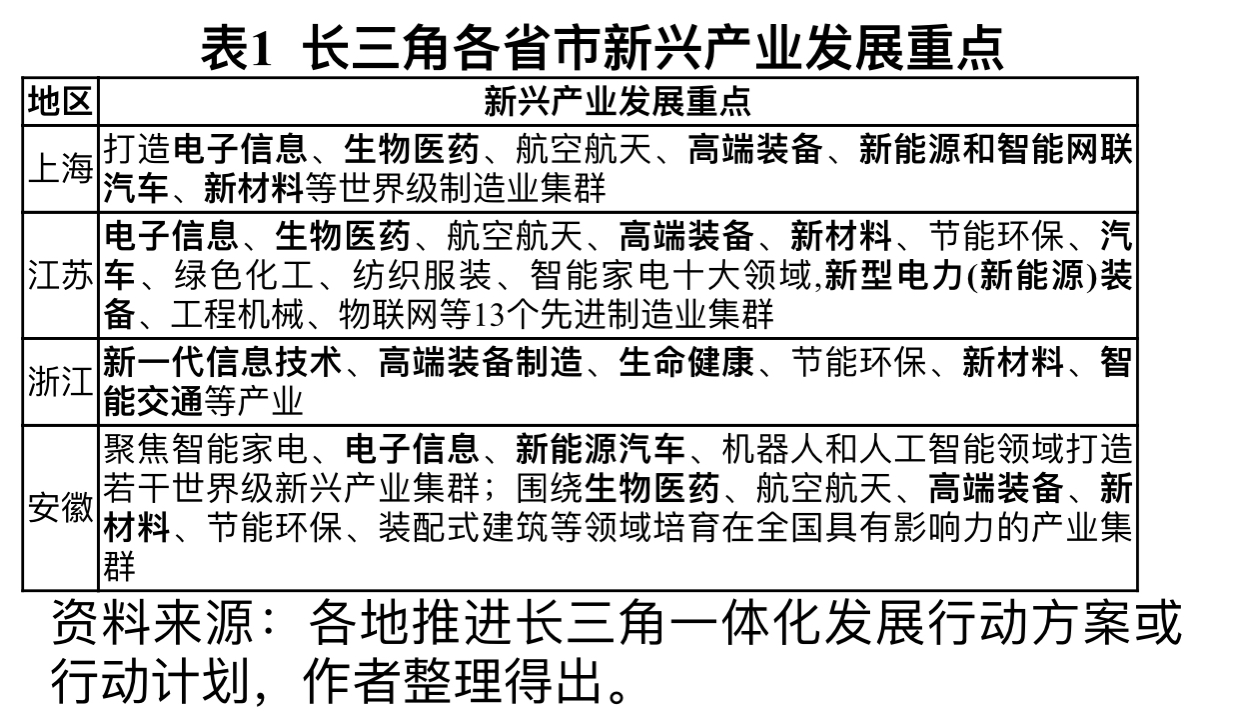

一方面,受區(qū)域經(jīng)濟增長壓力的影響,長三角各地對經(jīng)濟支撐能力強、發(fā)展?jié)摿^好的制造業(yè)行業(yè),尤其是高新技術(shù)產(chǎn)業(yè),往往都采取鼓勵發(fā)展的政策,在項目和資金招引以及產(chǎn)業(yè)做大做強方面存在明顯的競爭。從滬蘇浙皖發(fā)布的推進長三角一體化發(fā)展實施方案中可以發(fā)現(xiàn),四地都把電子信息、生物醫(yī)藥、高端裝備、新材料、節(jié)能環(huán)保、新能源和智能汽車等行業(yè)作為新興產(chǎn)業(yè)發(fā)展的重點(表1),區(qū)域內(nèi)的產(chǎn)業(yè)競爭將長期存在。長三角產(chǎn)業(yè)發(fā)展機遇與投資空間解讀也顯示,長三角中心區(qū)各個城市中,超過半數(shù)都將汽車、石化、通信作為重點產(chǎn)業(yè),在新能源汽車、高端制造、人工智能等領(lǐng)域競爭尤為激烈。

另一方面,長三角地區(qū)制造業(yè)中,部分技術(shù)密集型產(chǎn)業(yè)和資本密集型產(chǎn)業(yè)本身也還處于集聚發(fā)展階段,追求在區(qū)域內(nèi)制造業(yè)水平較高的上海、蘇州、無錫等城市打造產(chǎn)業(yè)集群,發(fā)揮規(guī)模效應(yīng),還沒有進入分散轉(zhuǎn)移階段,各城市之間這些產(chǎn)業(yè)的競爭往往大于合作。例如,蘇州“十四五”發(fā)展規(guī)劃中提出,通過大力培育生物醫(yī)藥和高端醫(yī)療器械、新型顯示、光通信等十大先進制造業(yè)集群,主攻生物藥、半導(dǎo)體和集成電路、高端紡織等十大重點產(chǎn)業(yè)鏈,來穩(wěn)固制造業(yè)頭部優(yōu)勢,而這些產(chǎn)業(yè)同樣是長三角多個城市發(fā)展的重點,對相關(guān)生產(chǎn)投資項目的競爭激烈。

第二,蘇浙皖均在強化與上海的合作,對三地之間的合作重視不足。

在長三角地區(qū),江蘇、浙江、安徽基本上都是圍繞上海開展合作,積極承接上海產(chǎn)業(yè)轉(zhuǎn)移,這也是2003-2019年上海與其他三個省分工專業(yè)化指數(shù)不斷上升的主要原因,而對于三省之間合作的重視程度明顯低于與上海方向,同時承接產(chǎn)業(yè)轉(zhuǎn)移也使得產(chǎn)業(yè)結(jié)構(gòu)有趨同傾向。2019年的相關(guān)研究也顯示,在長三角地區(qū)跨省共建的園區(qū)中,由上海牽頭結(jié)對的最多共有21個,主要分布于江蘇和安徽兩省,即以滬蘇合作、滬皖合作共建居多,蘇浙皖之間通過共建園區(qū)開展產(chǎn)業(yè)合作較少。

同時,對于近期蘇浙皖之間的合作思路和重點,也并不十分明確。2020年三省推進長三角一體化發(fā)展實施方案中,只有安徽明確提出推動全省各地與滬蘇浙開展多種形式的產(chǎn)業(yè)合作;江蘇提出積極承接上海產(chǎn)業(yè)升級轉(zhuǎn)移,同時在與浙皖交界地區(qū)開展產(chǎn)業(yè)園區(qū)合作共建;浙江提出的建設(shè)省際產(chǎn)業(yè)合作園區(qū)主要面向上海,包括打造滬浙產(chǎn)業(yè)合作發(fā)展區(qū)、張江長三角科技城平湖園、上海漕河涇新興技術(shù)開發(fā)區(qū)海寧分區(qū)等,承接上海科技產(chǎn)業(yè),對與蘇皖合作很少提及。

第三,都市圈內(nèi)的合作將會加強,圈外城市有被邊緣化的風(fēng)險。

城市層面的制造業(yè)發(fā)展情況表明,長三角地區(qū)產(chǎn)業(yè)分工合作存在明顯的中心-外圍式圈層結(jié)構(gòu),以都市圈為單元,圈內(nèi)城市目前已經(jīng)從產(chǎn)業(yè)間分工邁向產(chǎn)業(yè)內(nèi)分工階段,產(chǎn)業(yè)聯(lián)系日益緊密,與圈外城市開展產(chǎn)業(yè)間分工,保持產(chǎn)業(yè)發(fā)展梯度。雖然這種分工模式可以有效突破地市間行政壁壘,但同時也有可能產(chǎn)生新的壁壘,造成都市圈外的城市特別是遠離都市圈的城市,長期處于分工的末端,只能被動承接一些技術(shù)含量低、附加值少甚至是高能耗、高排放的產(chǎn)業(yè),難以真正融入產(chǎn)業(yè)分工體系。例如,安徽阜陽在推動建設(shè)皖北承接產(chǎn)業(yè)轉(zhuǎn)移集聚區(qū)的過程中,電氣機械和器材制造產(chǎn)業(yè)發(fā)展尤為迅速,在其工業(yè)中的比重從2016年的5.4%上升至2019年的10.9%,成為第一大行業(yè),但其重點制成品仍主要是鉛酸蓄電池、電力電纜、燈具及照明裝置等低附加值產(chǎn)品,技術(shù)密集程度較高的電機制造、輸配電及控制設(shè)備制造等產(chǎn)業(yè)增長有限。

進入新發(fā)展階段,隨著城鎮(zhèn)化率超過60%,以城市群為主體形態(tài),以都市圈為重要支撐,形成區(qū)域競爭新優(yōu)勢已逐步成為共識。“十四五”期間各地都積極推動都市圈的規(guī)劃。在長三角地區(qū),南京都市圈發(fā)展規(guī)劃已率先獲得國家批復(fù),杭州都市圈發(fā)展規(guī)劃獲得圈內(nèi)6個城市共同通過,意味著未來一段時期,圈內(nèi)城市間合作將被進一步強化。在這樣的背景下,都市圈內(nèi)城市與圈外城市合作的機會有可能減少,遠離都市圈的城市有被進一步邊緣化的風(fēng)險。

第四,區(qū)域內(nèi)要素流動受限,合作機制還不成熟。

由于長期以來的行政壁壘阻隔,長三角地區(qū)還未建立起統(tǒng)一的要素市場,制造業(yè)發(fā)展所需的勞動力、資金、技術(shù)等要素在區(qū)域內(nèi)的流動并不順暢,在生產(chǎn)跨城市轉(zhuǎn)移后將加劇產(chǎn)業(yè)項目和要素之間的不匹配程度。“七普”數(shù)據(jù)顯示,人口向上海、蘇州、無錫、南京、杭州、寧波、合肥等大城市集聚趨勢明顯,而江蘇鹽城、淮安以及安徽銅陵、安慶等多個城市人口流失嚴重,長三角部分產(chǎn)業(yè)向這些城市轉(zhuǎn)移,可能會面臨技術(shù)人才和熟練產(chǎn)業(yè)工人短缺制約。與此同時,在“雙碳”目標約束下,對資源要素使用效率和生態(tài)環(huán)境保護的要求將進一步提高,產(chǎn)業(yè)轉(zhuǎn)移承接背后所對應(yīng)的建設(shè)用地、能源消耗總量和碳排放總量等指標,如何在省際間統(tǒng)籌協(xié)調(diào)尚不明確。

此外,由于省際間利益協(xié)調(diào)共享機制尚未建立,產(chǎn)業(yè)轉(zhuǎn)移和分工合作缺乏激勵機制,各省大都傾向于從省內(nèi)經(jīng)濟發(fā)達地區(qū)向相對欠發(fā)達地區(qū)開展產(chǎn)業(yè)轉(zhuǎn)移,對資金和產(chǎn)業(yè)向省域外進行轉(zhuǎn)移并不積極。已經(jīng)開展的合作如漕河涇的鹽城、海寧分園由于投入大、資金回收期長,加之當(dāng)?shù)刂С侄炔蝗珙A(yù)期,贏利狀況并不好,影響未來合作信心。特別是在共同面臨產(chǎn)業(yè)鏈向中西部和國外遷出的壓力時,自顧傾向趨于強化。以浙江為例,早在2012年便推出“浙商回歸”計劃,支持省內(nèi)制造業(yè)發(fā)展和轉(zhuǎn)型升級,使得化工、紡織服務(wù)等技術(shù)含量相對較低的產(chǎn)業(yè)在區(qū)域內(nèi)的規(guī)模占比不降反升,在2020年3月還出臺《浙江省委、省政府關(guān)于以新發(fā)展理念引領(lǐng)制造業(yè)高質(zhì)量發(fā)展的若干意見》中,進一步提出要重點培育包括綠色化工、現(xiàn)代紡織和服裝在內(nèi)的萬億先進制造業(yè)集群。

作者潘彪系中國宏觀經(jīng)濟研究院國土開發(fā)與地區(qū)經(jīng)濟研究所助理研究員,黃征學(xué)系中國宏觀經(jīng)濟研究院國土開發(fā)與地區(qū)經(jīng)濟研究所研究員。本文內(nèi)容節(jié)選自作者發(fā)表于《上海商學(xué)院學(xué)報》[2021,22(03)]的論文《新發(fā)展格局下長三角地區(qū)制造業(yè)高質(zhì)量發(fā)展的路徑——基于產(chǎn)業(yè)分工合作的視角》,有刪改。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司