- +1

詳解長(zhǎng)三角制造業(yè)競(jìng)合(上):產(chǎn)業(yè)轉(zhuǎn)移與分工助推制造業(yè)轉(zhuǎn)型

長(zhǎng)三角地區(qū)作為中國(guó)經(jīng)濟(jì)最發(fā)達(dá)的區(qū)域之一,經(jīng)濟(jì)總量和工業(yè)增加值約占全國(guó)1/4,產(chǎn)業(yè)基礎(chǔ)十分雄厚,是推動(dòng)制造業(yè)高質(zhì)量發(fā)展的主戰(zhàn)場(chǎng)。近二十年來(lái),長(zhǎng)三角地區(qū)制造業(yè)穩(wěn)中有進(jìn),資本和技術(shù)密集型產(chǎn)業(yè)集聚發(fā)展,產(chǎn)業(yè)結(jié)構(gòu)不斷升級(jí),除創(chuàng)新驅(qū)動(dòng)外,更得益于區(qū)域內(nèi)產(chǎn)業(yè)轉(zhuǎn)移和分工協(xié)作,實(shí)現(xiàn)生產(chǎn)效率整體躍升。

根據(jù)2004-2020年各省市統(tǒng)計(jì)年鑒,審視“三省一市”以及中心區(qū)27個(gè)城市的細(xì)分產(chǎn)業(yè)數(shù)據(jù),可以發(fā)現(xiàn),長(zhǎng)三角地區(qū)制造業(yè)發(fā)展和分工合作主要呈現(xiàn)五個(gè)特征。

第一,長(zhǎng)三角發(fā)展梯度明顯,但產(chǎn)業(yè)轉(zhuǎn)移和分工合作還是有效推動(dòng)了制造業(yè)轉(zhuǎn)型升級(jí)。

2003-2019年,長(zhǎng)三角地區(qū)制造業(yè)整體穩(wěn)中有進(jìn),產(chǎn)出水平持續(xù)上升,規(guī)模以上工業(yè)企業(yè)的主營(yíng)業(yè)務(wù)收入從4.16萬(wàn)億上升至25.27萬(wàn)億,最高為2016年的28.26萬(wàn)億。具體來(lái)看,各省市所處的經(jīng)濟(jì)發(fā)展階段不同,制造業(yè)變動(dòng)趨勢(shì)明顯分化,上海、浙江最早出現(xiàn)產(chǎn)業(yè)轉(zhuǎn)移現(xiàn)象,2003-2016年其制造業(yè)規(guī)模在區(qū)域內(nèi)的占比不斷下降,而江蘇和安徽作為產(chǎn)業(yè)承接者占比持續(xù)上升;2016年以后,上海制造業(yè)規(guī)模趨于穩(wěn)定,浙江得益于“浙商回歸”,占比止跌回升,此時(shí)江蘇制造業(yè)開(kāi)始外移,占比下降,而安徽作為區(qū)域內(nèi)主要的產(chǎn)業(yè)承接地,占比持續(xù)提升比2003年共高出8個(gè)百分點(diǎn)。

經(jīng)過(guò)近二十年的產(chǎn)業(yè)轉(zhuǎn)移和優(yōu)化分工合作,長(zhǎng)三角地區(qū)的皮毛制品和制鞋業(yè)、紡織、文體用品等勞動(dòng)密集型產(chǎn)業(yè)逐步轉(zhuǎn)移到區(qū)域外,結(jié)構(gòu)占比下降了6.7個(gè)百分點(diǎn),交通運(yùn)輸設(shè)備、儀表儀器、電氣設(shè)備制造等資本和技術(shù)密集型產(chǎn)業(yè)快速做大,占比分別上升了1.2和5.6個(gè)百分點(diǎn),2019年勞動(dòng)、資本、技術(shù)密集型產(chǎn)業(yè)的結(jié)構(gòu)比例優(yōu)化至25.7%、34.0%和40.3%。

第二,技術(shù)密集型行業(yè)分布穩(wěn)定,但勞動(dòng)密集型和資本密集型行業(yè)快速向蘇皖擴(kuò)散。

2003-2019年,技術(shù)密集型行業(yè),如計(jì)算機(jī)等電子設(shè)備、交通運(yùn)輸設(shè)備、專(zhuān)用設(shè)備、電氣機(jī)械制造等,在上海、浙江仍保持相當(dāng)規(guī)模,同時(shí)安徽和江蘇的生產(chǎn)規(guī)模也在不斷上升,產(chǎn)業(yè)分布相對(duì)穩(wěn)定;勞動(dòng)密集型和資本密集型行業(yè),如農(nóng)副食品加工、紡織服裝、黑色金屬加工、化學(xué)原料和制品制造等,在安徽、江蘇加速布局趨勢(shì)明顯。具體來(lái)看:

(1)上海處于工業(yè)化的后期,制造業(yè)整體向外轉(zhuǎn)移,除煙草制品這一具有壟斷性的特殊消費(fèi)品制造行業(yè)外,各類(lèi)行業(yè)在區(qū)域內(nèi)的規(guī)模占比普遍下降。

(2)浙江處于工業(yè)化的中后期,在發(fā)展化學(xué)原料和制品、計(jì)算機(jī)等電子設(shè)備制造等資本和技術(shù)密集型產(chǎn)業(yè)的同時(shí),其一部分技術(shù)密集型產(chǎn)業(yè)也開(kāi)始外移,如醫(yī)藥制造、專(zhuān)用設(shè)備制造等,農(nóng)副食品加工、酒和茶飲制造等勞動(dòng)密集型產(chǎn)業(yè)外遷尤為明顯。

(3)江蘇同樣處于工業(yè)化的中后期,產(chǎn)業(yè)承接以技術(shù)密集型產(chǎn)業(yè)為主,如儀器儀表制造、醫(yī)藥制造等產(chǎn)業(yè),同時(shí)也承接一部分資本和勞動(dòng)密集型產(chǎn)業(yè),特別是黑色金屬冶煉和壓延加工(主要在常州、揚(yáng)州、南京、鹽城等地)、印刷行業(yè)(主要在南通、揚(yáng)州、泰州等地),對(duì)外產(chǎn)業(yè)轉(zhuǎn)移主要是廢棄資源綜合利用業(yè)、皮毛制品制造等。

(4)安徽處于工業(yè)化的中期,主要承接了大量的勞動(dòng)密集型產(chǎn)業(yè)和部分資本密集型產(chǎn)業(yè),個(gè)別技術(shù)密集型產(chǎn)業(yè)也開(kāi)始在安徽布局,如計(jì)算機(jī)等電子設(shè)備制造(主要在合肥)、醫(yī)藥制造(主要在合肥、亳州)等,僅煙草制品行業(yè)因增速相對(duì)與其它三省市偏慢而在區(qū)域內(nèi)的占比下降。

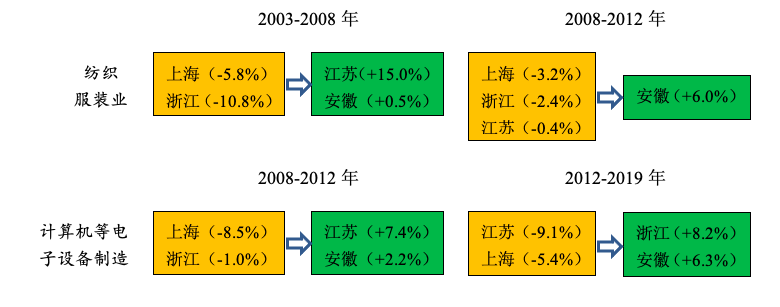

第三,長(zhǎng)三角產(chǎn)業(yè)分工調(diào)整緩慢,但產(chǎn)業(yè)轉(zhuǎn)移“圈層式”遞推趨勢(shì)依然清晰可見(jiàn)。

以2008年國(guó)際金融危機(jī)和2012年進(jìn)入經(jīng)濟(jì)新常態(tài)為界,將2003-2019年劃分為三個(gè)階段,可以發(fā)現(xiàn),長(zhǎng)三角地區(qū)各類(lèi)產(chǎn)業(yè)的轉(zhuǎn)移時(shí)間有先后差異,勞動(dòng)密集型行業(yè)明顯早于資本和技術(shù)密集型行業(yè),轉(zhuǎn)移承接的空間分布也呈現(xiàn)“中心-外圍”圈層式結(jié)構(gòu)特征。對(duì)比三個(gè)階段各地特定行業(yè)在區(qū)域內(nèi)規(guī)模占比變動(dòng)情況,可以發(fā)現(xiàn):在2003-2008年,上海制造業(yè)大部分行業(yè)份額下降幅度最大,浙江、江蘇制造業(yè)多個(gè)行業(yè)份額上升,安徽基本保持穩(wěn)定;在2008-2012年,上海部分資本和技術(shù)密集型行業(yè)以及浙江超過(guò)三分之一的行業(yè)份額顯著下降,此時(shí)安徽作為產(chǎn)業(yè)承接地各行業(yè)的份額快速上升;在2012-2019年,上海各行業(yè)在區(qū)域內(nèi)的份額已基本趨于穩(wěn)定,江蘇成為主要的產(chǎn)業(yè)轉(zhuǎn)出地,接近一半的行業(yè)份額顯著下降,一部分轉(zhuǎn)移至安徽,一部分回流至浙江。

以紡織服裝業(yè)為例,2003-2008年,上海和浙江份額顯著下降,江蘇增長(zhǎng)明顯;2008-2012年,上海、浙江持續(xù)下降,江蘇也開(kāi)始略微下降,安徽顯著增加。再如計(jì)算機(jī)等電子設(shè)備制造行業(yè),2008-2012年,上海份額降幅最大,江蘇增幅最大;2012-2019年,江蘇、上海份額下降,浙江、安徽份額增加(圖1)。

圖1 不同時(shí)間階段典型行業(yè)在長(zhǎng)三角各省市產(chǎn)業(yè)份額變動(dòng)情況

注:數(shù)據(jù)來(lái)源于各省市統(tǒng)計(jì)年鑒,經(jīng)作者計(jì)算得出,括號(hào)內(nèi)數(shù)據(jù)為對(duì)應(yīng)時(shí)間階段該省市相應(yīng)行業(yè)在長(zhǎng)三角地區(qū)的占比變化量。

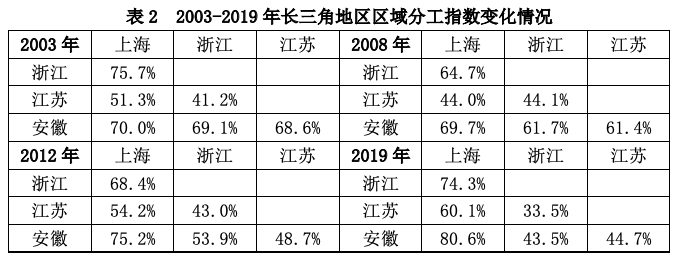

第四,滬與蘇浙皖三地的分工專(zhuān)業(yè)化水平上升,但蘇浙皖之間有同質(zhì)化競(jìng)爭(zhēng)傾向。

產(chǎn)業(yè)份額變化背后是分工布局的調(diào)整,結(jié)合區(qū)域產(chǎn)業(yè)分工指數(shù)來(lái)看,2003-2019年,上海與江蘇、浙江、安徽的分工專(zhuān)業(yè)化水平在上升,而江蘇、浙江、安徽三地因由于共同承接產(chǎn)業(yè)轉(zhuǎn)移,產(chǎn)業(yè)結(jié)構(gòu)有同質(zhì)化傾向,分工專(zhuān)業(yè)化水平下降(表2)。

上海交通運(yùn)輸設(shè)備制造在全市制造業(yè)中的規(guī)模占比(2019年23.4%,排名第1)顯著增加,化學(xué)原料制品、電氣器材、專(zhuān)用設(shè)備制造占比保持穩(wěn)定,計(jì)算機(jī)等電子設(shè)備制造、黑色金屬冶煉和壓延加工占比大幅下降。蘇浙皖三省因共同瞄準(zhǔn)發(fā)展高新技術(shù)產(chǎn)業(yè),近年來(lái)主導(dǎo)產(chǎn)業(yè)有所重合,江蘇主要是電氣器材制造(10.8%,2)、交通運(yùn)輸設(shè)備制造(8.3%,5)規(guī)模占比明顯增加,浙江主要是計(jì)算機(jī)等電子設(shè)備制造(7.2%,5)、電氣器材制造(11.4%,1)規(guī)模占比明顯增加,安徽主要是計(jì)算機(jī)等電子設(shè)備制造(8.2%,4)、電氣器材制造(10.9%,1)規(guī)模占比明顯增加。

第五,都市圈內(nèi)產(chǎn)業(yè)內(nèi)分工合作態(tài)勢(shì)顯著,但與圈外城市多是產(chǎn)業(yè)間分工合作。

受城市經(jīng)濟(jì)發(fā)展水平影響,長(zhǎng)三角各城市間分工合作處于不同階段,基本以都市圈為單位,圈內(nèi)圍繞核心城市開(kāi)展產(chǎn)業(yè)內(nèi)分工,而與圈外城市主要是產(chǎn)業(yè)間分工。2012-2018年長(zhǎng)三角中心區(qū)27個(gè)城市的區(qū)域產(chǎn)業(yè)分工指數(shù)結(jié)果顯示,在上海、杭州和南京都市圈,核心城市與周邊分工指數(shù)都在下降,這主要是因?yàn)檫@些城市已進(jìn)入產(chǎn)業(yè)內(nèi)分工乃至產(chǎn)品內(nèi)分工階段,大類(lèi)行業(yè)結(jié)構(gòu)相近。特別是上海,僅與4個(gè)城市間的分工專(zhuān)業(yè)化系數(shù)在上升,主要開(kāi)展產(chǎn)業(yè)間合作,具體為南京(主要為化學(xué)原料及制品制造、電氣機(jī)械等)、安慶(主要為汽車(chē)制造、化工材料等)、池州(主要為金屬與非金屬材料、化工材料等)和銅陵(主要為有色金屬、半導(dǎo)體電子設(shè)備等)。而合肥由于發(fā)展水平相對(duì)偏低,與其都市圈內(nèi)城市以及多數(shù)周邊城市,分工指數(shù)都有所提升,仍以產(chǎn)業(yè)間分工為主,且重點(diǎn)產(chǎn)業(yè)與部分城市存在明顯的競(jìng)爭(zhēng)關(guān)系,如計(jì)算機(jī)等電子設(shè)備制造產(chǎn)業(yè)與蘇州、上海、無(wú)錫、南京等城市有較強(qiáng)競(jìng)爭(zhēng),電氣設(shè)備制造、汽車(chē)制造產(chǎn)業(yè)與揚(yáng)州在存在競(jìng)爭(zhēng)。

作者潘彪系中國(guó)宏觀(guān)經(jīng)濟(jì)研究院國(guó)土開(kāi)發(fā)與地區(qū)經(jīng)濟(jì)研究所助理研究員,黃征學(xué)系中國(guó)宏觀(guān)經(jīng)濟(jì)研究院國(guó)土開(kāi)發(fā)與地區(qū)經(jīng)濟(jì)研究所研究員。本文內(nèi)容節(jié)選自作者發(fā)表于《上海商學(xué)院學(xué)報(bào)》[2021,22(03)]的論文《新發(fā)展格局下長(zhǎng)三角地區(qū)制造業(yè)高質(zhì)量發(fā)展的路徑——基于產(chǎn)業(yè)分工合作的視角》,有刪改。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司