- +1

小眾香兇猛、大牌難撼動:國產香能靠“平價東方味”走多遠?

香水,也許是身世最復雜的消費品。

誕生之初,香水只屬于王室貴族:伊麗莎白皇后用香氛來治療風濕和痛風,路易十四專門有一群仆人負責用玫瑰水打掃庭院;在古代的中國,皇帝王爺則插戴香草香木,隨身佩戴香包。

民國時代,花露油為主體香料,加配酒精的 “雙妹”曾是大家人手一支的國貨,隨著西方現代香水的傳入后銷聲匿跡。很長時間里,中國香水市場被香奈兒、迪奧和愛馬仕幾個大牌所壟斷,站在十年前的北京街頭,攔住一位過路人,他很難說出一個中國香水品牌的名字。

國民收入不斷提高直接刺激了香水為代表的非必需消費品的增長。近年來,愛國貨、喜嘗鮮的Z世代開始為沉寂已久的國產香水市場注入了新的活力,工業化和產業鏈的成熟也為國貨崛起提供便利。但國產品牌紛紛冒頭后,面臨的是一個上游被國際香料巨頭占據、本土調香師稀缺、中游代工廠訂單被大牌壟斷、下游被歐美品牌主導的市場。此外,香水產品本身所帶有的悅己屬性、私密感和濃厚的圈層文化特點,給品牌定位及營銷都帶來不小的挑戰。

從最初的奢侈品,到如今“飛入尋常百姓家”, 中國香水市場正發生怎樣的轉變?入局者眾,破局者寡,國產品牌又該如何立足? CBNData消費站(下稱C站)發布《2021線上嗅覺經濟研究報告》(以下簡稱《報告》),為你解讀“五感經濟”下的最后一個風口市場——嗅覺市場。本研究將以彩妝香水、家居香氛兩大市場作為線上嗅覺市場的主要研究范疇,進行品類和人群的洞察。

一、香水效應替代口紅效應,線上消費全方位崛起

口紅效應曾被用來描述經濟環境呈現壓力之下,“廉價的非必要商品”銷量反而大增的現象。如今香水正在逐漸代替這個角色,成為衡量經濟情勢的指標之一。尤其是在疫情影響下,美妝需求下降,悅己需求提升,香水成為越來越多人的日常消費品,市場規模迅速增長。

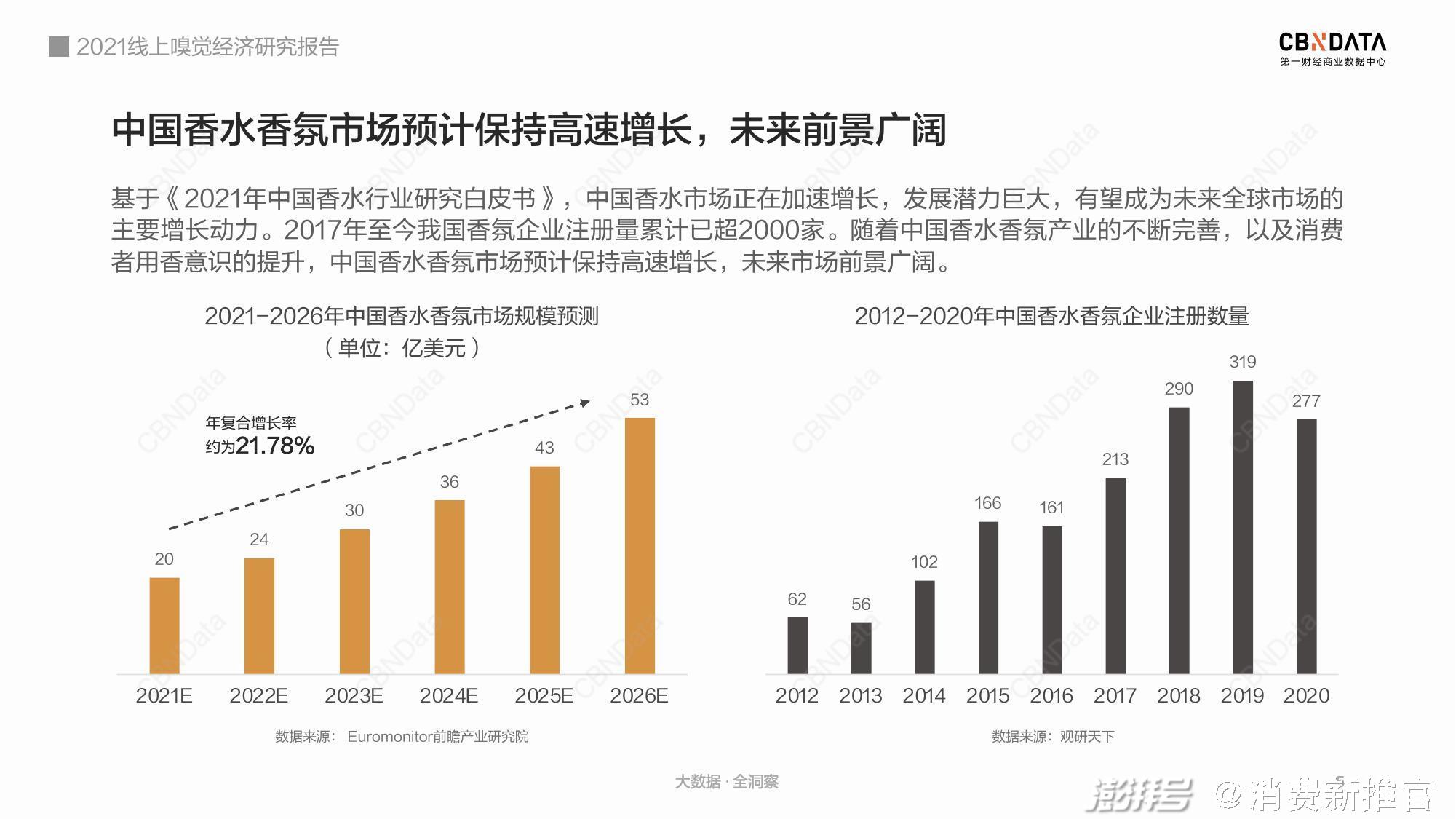

這一現象在中國體現得更為明顯。英敏特數據顯示,過去一年,香水消費在全球范圍內均呈現負增長,中國市場是唯一例外。有調查稱,國內一線女性每天用香一次以上占比高達53%,香水消費者人均擁有香水數量達到4瓶,其中59%擁有多瓶香水的消費者會根據使用場景選用不同香調香水,以搭配著裝及妝容1。2017年至2020年,中國香水消費規模從61.6億元飆升至125.27億元。到2030年,中國將有望成為全球第二大香水市場。2

與此同時,中國在全球香水消費市場規模占比僅為2.5%。人均客單價高達500-800元3,市場潛力巨大。這一串數字的背后也意味著,我國香水消費還處在一個十分初級的階段,呈現“高增長、低滲透”的特點,巨大的藍海留給品牌們競相施展的空間。

我國香水市場呈現高增長、低滲透的特點 來源:CBNData

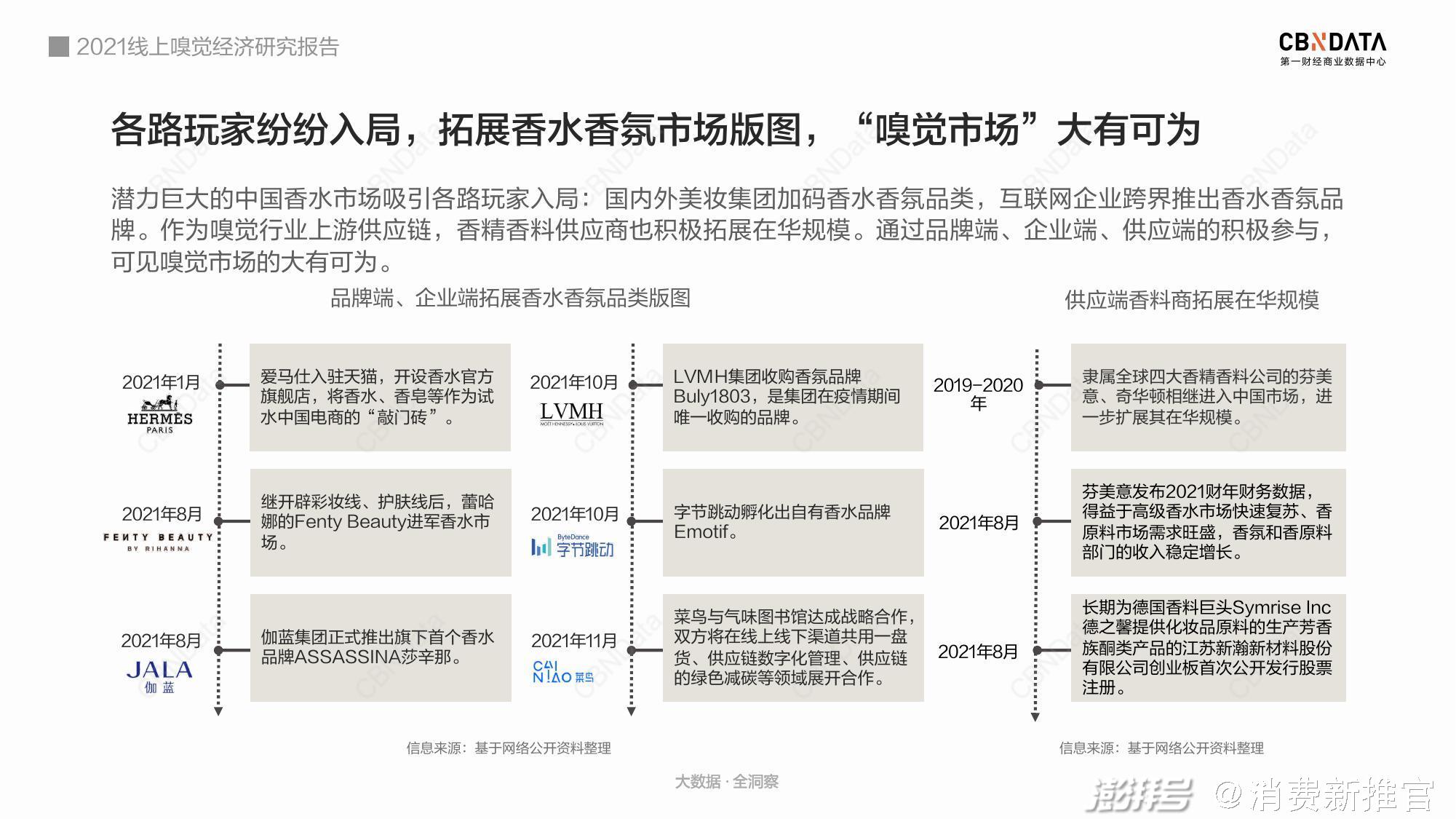

不管是科蒂、LVMH、穎通這類強勢香水集團/品牌管理企業,還是以美妝品類擅長的雅詩蘭黛、歐萊雅、資生堂集團,均在2020年大批引進新品牌來華。僅在今年,歐萊雅集團就引入了MUGLER穆格勒、VIKTOR&ROLF維克多與羅夫;資生堂集團引入了Serge Lutens蘆丹氏等。香水美妝集團PUIG也先后在2020、2021年將旗下小眾香水品牌阿蒂仙L'Artisan、潘海利根Penhaligon's引入中國。

《報告》經過梳理發現,國內企業也紛紛布局香水市場,美妝集團從自孵化到代運營均有動作:去年8月伽藍正式推出旗下首個香水品牌ASSASSINA莎辛那;水羊股份則在去年宣布代理運營法國奢侈品香水MEMO PARIS 的海外旗艦店,一年內品牌增速達到200%。互聯網企業也“聞香而動”,跨界押注這一賽道: 10月,字節跳動孵化自有香氛品牌Emotif, 11月,菜鳥與國貨香氛潮牌“氣味圖書館”達成合作,將幫助品牌在數字化管理、綠化供應鏈等方面做出改變。

消費者的香水購買路徑也在發生變化。

英敏特報告顯示,線上渠道成為了香水品牌擴大消費群的便捷途徑,不論是買來自用還是送禮,線上渠道已成為消費者購買香水的主要渠道。隨之而來的是線上嗅覺市場的快速增長。從近三年淘寶天貓銷售數據來看,香水品類銷售額呈現上升趨勢。在2020年第四季度的銷售額達到峰值,銷售額突破28億,2021年第一季度香水線上銷售額達到15.25億,同比上升3.11%。今年9月,天貓正式將香水香氛香薰品類分別從美妝、汽車、家清等行業中拆分出來,獨立運營,成為和“美妝”并駕齊驅的“一級類目”。

二、小眾香崛起,中性調吃香,線上彩妝香水向多元化發展

年輕一代不愿意“聞起來像媽媽”,更不愿意聞起來像同事/同學或路人。小眾香水成為近年來彩妝香水類目的熱門。

歐睿咨詢顯示,2020年的大眾香水市場約下降15%,而小眾手工香水及高端香水市場增長了18%。2021年至今,天貓國際小眾香水銷售額同比呈3位數增長,遠超整體香水類目增速。小眾香成為七夕熱銷商品,銷售額同比增長超150%。《報告》經研究發現,同比去年雙11同期4,更多小眾品牌沖進了香水類目銷售額Top20,其中小眾品牌Monotheme則首次上榜就沖上Top50,潛力可期。

越來越多小眾香水品牌被人熟知 來源:CBNData

小眾香水,多指沙龍香,是區別于香奈兒、迪奧等大牌“商業香”的香水,它們通常藝術性較強,香調自由不羈,是核心消費群體的最愛。但所謂“小眾”,其實是國內市場的一個相對概念。由于國內香水市場起步晚,一些國外主流的香水品牌引進也較晚,因此也被冠以“小眾”名號;反之,不為國人所知的小眾香們也能借助品牌推廣和消費者口碑,擴大知名度。

譬如,Jo Malone雖然身為沙龍香水品牌,在數年如一日的KOL種草以及母公司雅詩蘭黛的積極推廣下,已經有了大眾香品牌的氣質。Jo Malone于2014年進入中國,彼時電商環境尚不成熟;可以想見,未來將有更多的小眾香水以天貓國際平臺為“試金石”,在國內迅速建立品牌認知、觸達目標人群。

天貓國際全球開眼日“聞香識夏”,對小眾香水品牌進行了一波集中推介 來源:天貓國際

彩妝香水的小眾化還體現在年輕消費者對非主流香型的追逐上。

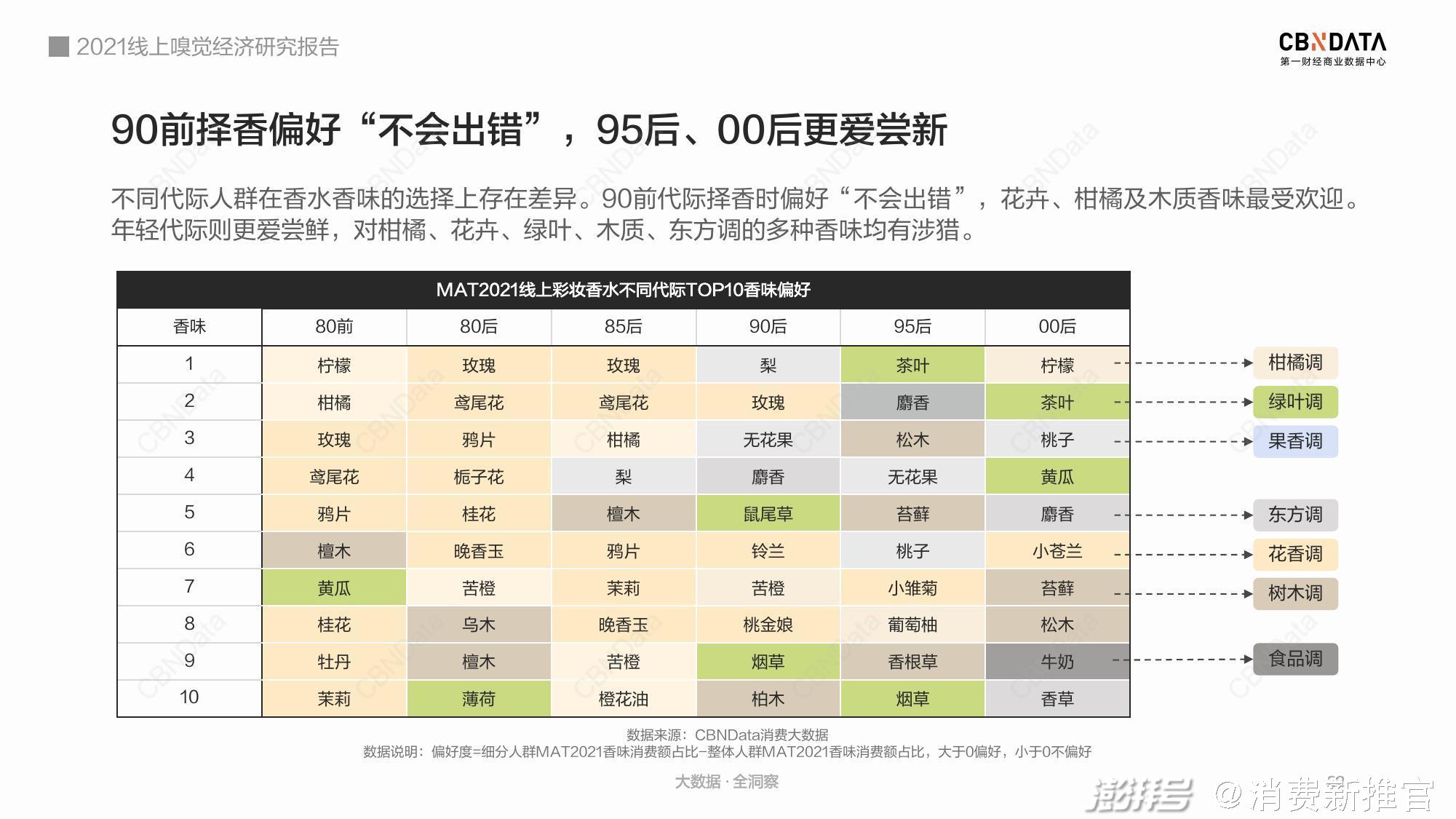

《報告》發現,相比較90后在線上挑選香水時多選擇花卉、柑橘一類比較不容易出錯的味道,95后、00后更愛嘗鮮,對柑橘、花卉、綠葉、木質、東方調的多種香味均有涉獵。苔蘚、煙草、麝香、牛奶香等“獵奇”香味更受到年輕人的偏愛。除此之外,定制化香水也因滿足了消費者對“不撞香”的極致訴求而成為新潮流,從國際大牌到新銳國貨品牌,都已推出了香水定制服務。

年輕人不愛保守香,獵奇香調成為Z世代最愛 來源:CBNData

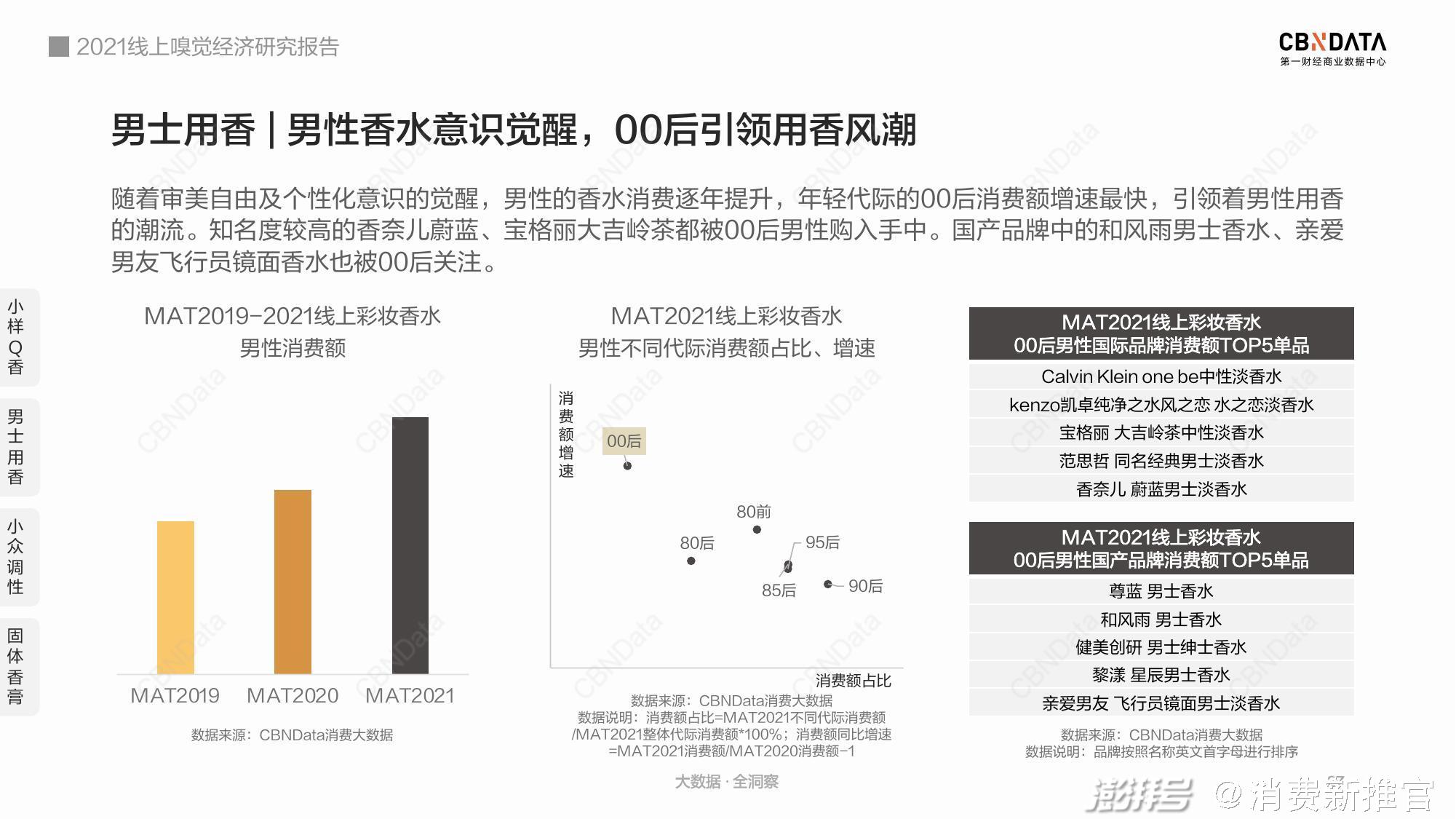

線上彩妝香水的另一趨勢是“中性化”。折射在人群端是男性香市場的增長,以及男性香水品牌的崛起。

《報告》顯示,過去三年男性在香水消費上逐年提升,其中增長最快的是00后男性消費者。在00后男性香水消費者最愛的品牌中,除了寶格麗、范思哲等國際大牌之外,也不乏和風雨、順漾、親愛男友等國產品牌的影子。國產品牌崛起速度快,去年才成立的男士理容品牌“親愛男友”月銷售額已超過2800萬,品牌負責人曾透露,一款新上市的香水帶來的銷售額占比已經達到50%以上。

男香市場崛起,國產品牌嶄露頭角 來源:CBNData

“中性化”反映在香型趨勢上,則是木質調、水生調等中性調香型的受捧。

女性意識覺醒,自我表達成為女性消費群體的新訴求,具有不被定義特質的“中性香”逐年走紅。報告顯示,女性在過去三年對中性香偏好逐年走高,鑒于女性仍是目前彩妝香水市場的主要消費群體(購買男士香水的有30%是女性5),C站預測,中性香將有越來越主流的趨勢。

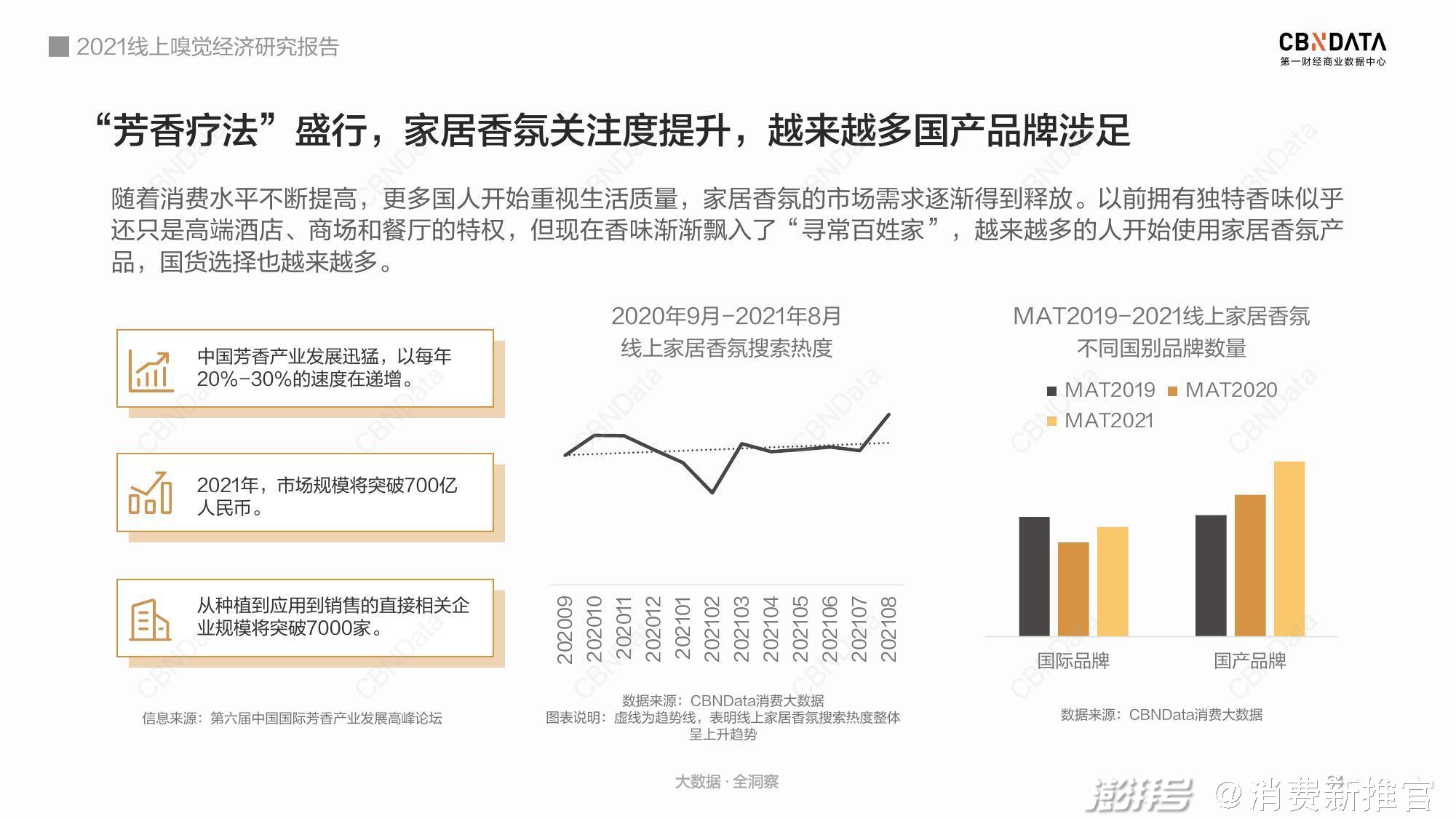

三、家居香氛市場:芳香療法盛行,非功能性消費品的功能性延申

在疫情蔓延的一年中,人們減少出行,居家隔離,從關注外在到關注“家”這個概念再攀升至關注自我,氣味似乎在這個特殊時期起到了慰藉的作用。踩準“居家氛圍”和“療愈經濟”兩大時機,家居香氛市場順勢迎來增長。《報告》顯示,過去一年(2020.9-2021.8)中,線上家居香氛搜索熱度波動攀升。

特殊香氛不再是酒店、商場的專屬,家居香氛市場迎來發展 來源:CBNData

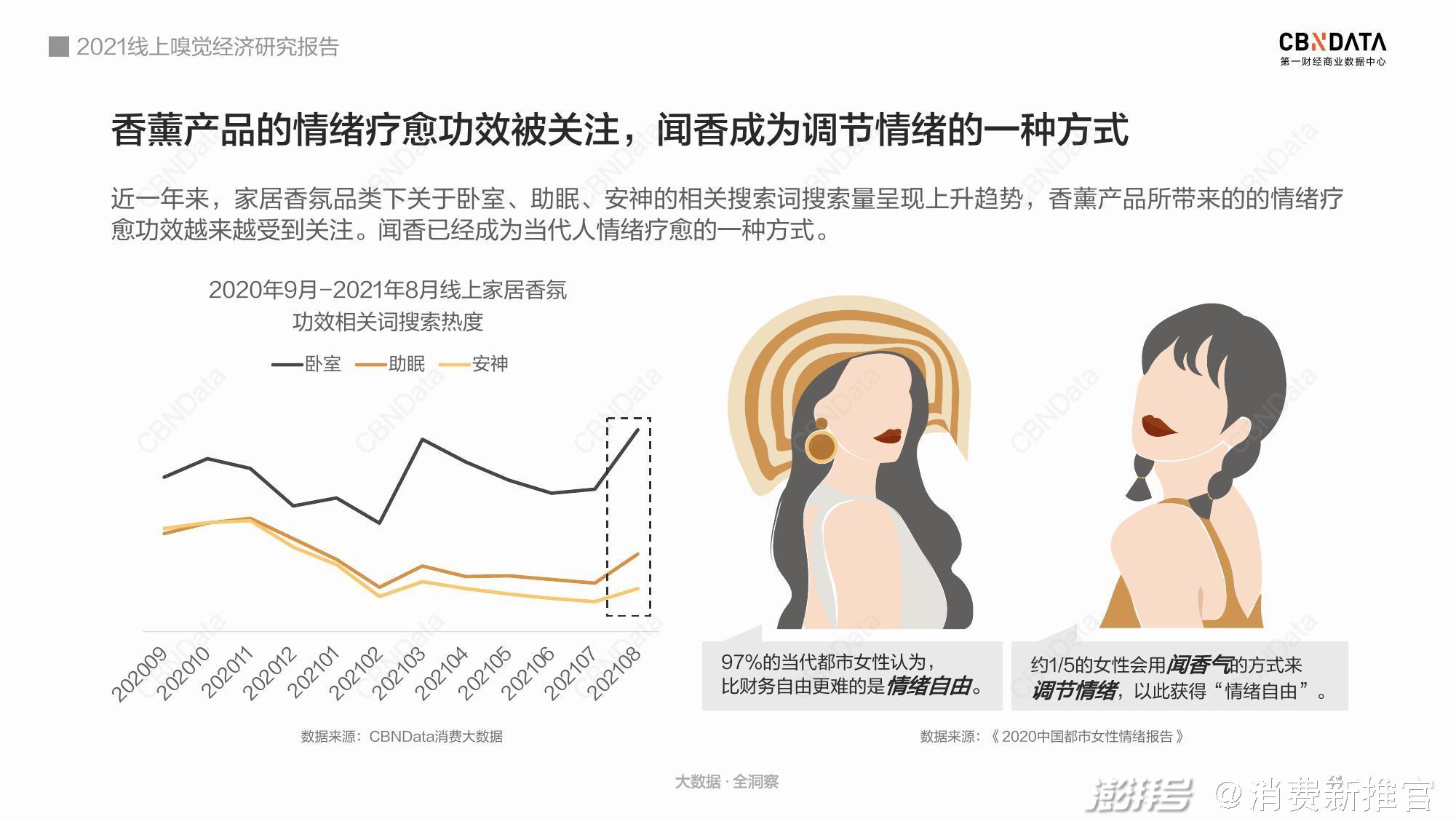

現代人普遍存在的焦慮問題,使得家居香氛產品向療愈、助眠等功能性方向發展的趨勢明顯。

NPD最新調查稱,疫情期間家用香氛銷量飆升,51%的消費者表示嘗試在家里使用香薰蠟燭來舒緩情緒。《報告》也顯示,安神、助眠成為線上搜索熱度最高的香薰蠟燭功效詞,抗焦慮、鎮定成為線上消費額增速最快的功效詞。

追求情緒自由的現代都市人,捧紅了線上家居香氛市場 來源:CBNData

從制造角度來講,香薰產品的制造門檻相比較香水更低,產品更具快消屬性。標準規格的香氛蠟燭燃燒時間在 40-60 小時左右,150 ml 的無火香薰產品擴香時間通常不超過兩個月,屬于易耗品,購買頻次更高,獲利空間也更大。因此,香氛產品是香水品牌擴展SKU的最優解。

芬美意中國區負責人曾向WWD透露,當一款香型經過市場驗證之后,國外品牌會傾向于做同香型的個護線,而中國品牌則傾向于做同款香型的香氛、香薰蠟燭。《報告》梳理之后發現,相較于外國品牌,以觀夏、野獸派、氣味圖書館、名創優品為代表的國產品牌在品類布局上更為完整。但整體來看,線上家居香氛市場尚處于藍海,國貨和國際品牌基本呈現分庭抗禮的局面,絕對頭部的品牌尚未誕生。

家居香氛市場入局者眾,但尚未有龍頭品牌跑出。來源:CBNData

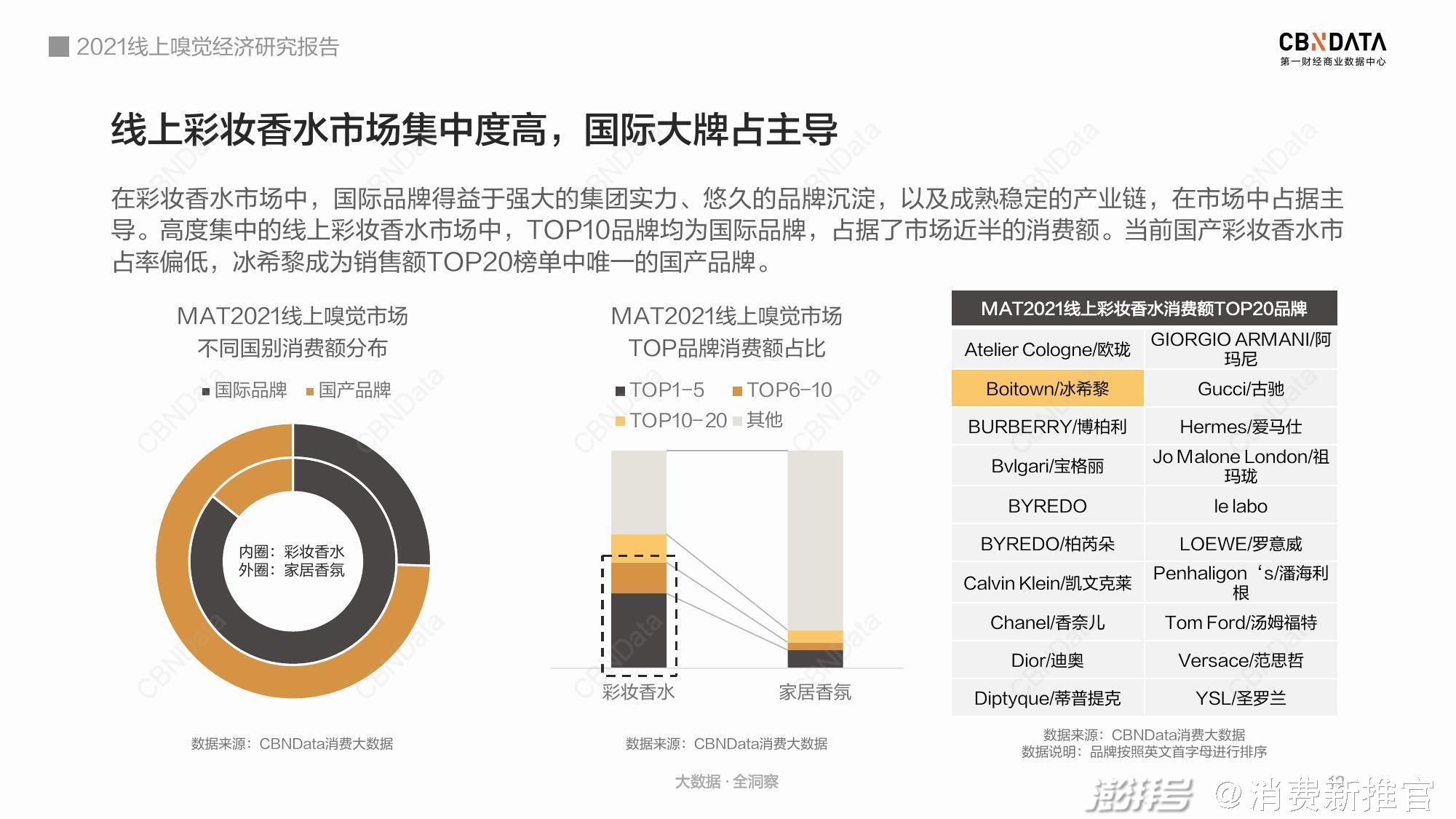

四、國際大牌主導線上彩妝香水市場,國貨依靠“平價東方香”破圈

國際品牌憑借原料、工藝乃至全球營銷的壁壘,牢牢占據著國內香水市場的主導地位。我們從《報告》中發現,高度集中的線上彩妝香水市場中,TOP10品牌均為國際品牌,占據了市場近半的消費額。TOP20中,只有冰希黎唯一一個國產品牌,有12個品牌都是大牌商業香。

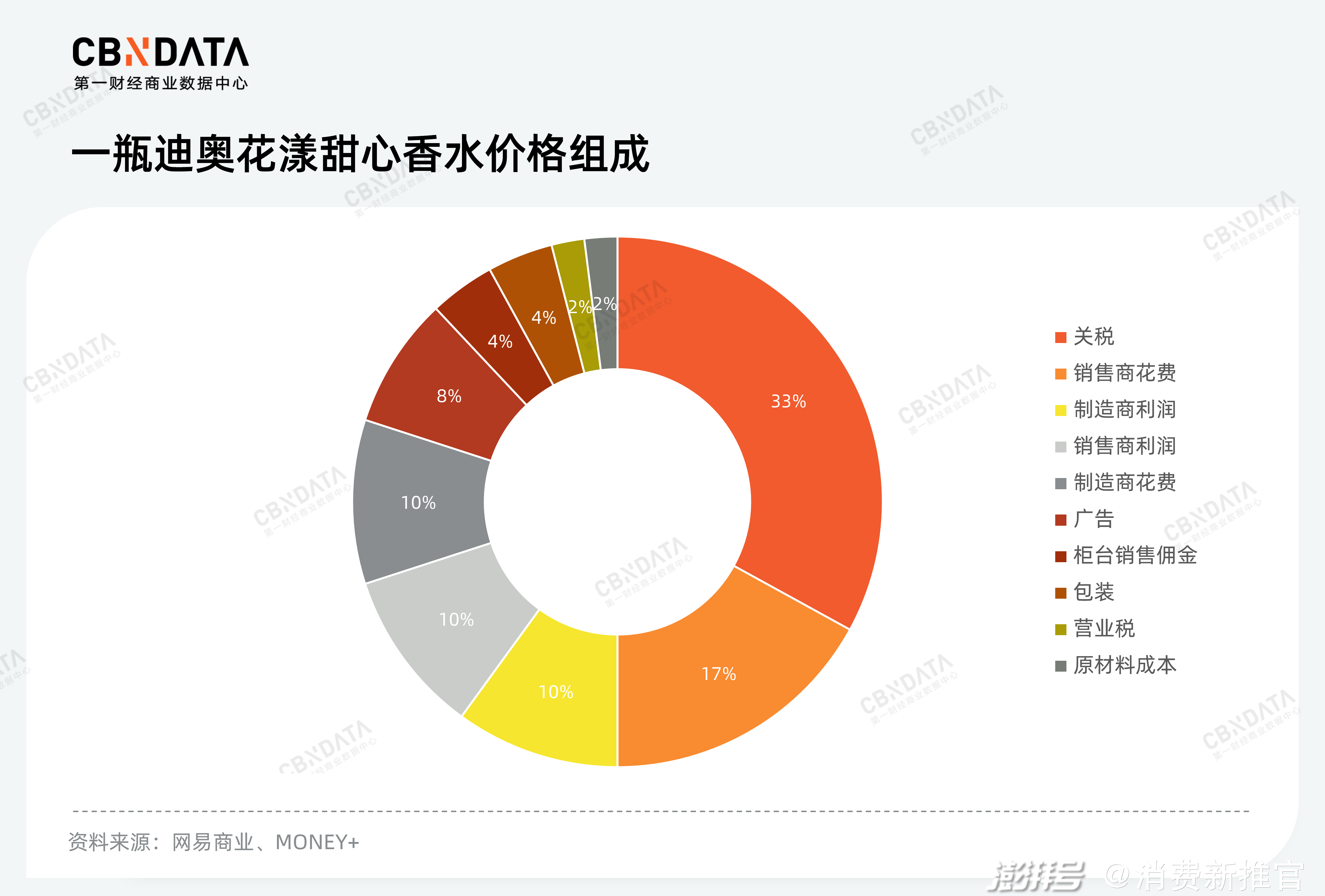

對大牌而言,香水業務是它們不愿放手的蛋糕——如口紅一樣,香水也是高利潤的產品,尤其是在產業鏈越來越成熟的今天。據悉,一瓶迪奧花漾甜心香水的價格中,原材料成本僅占2%,稅費和銷售費用合計占據了價格的一半。由于營銷成本的提升,香水價格甚至還在不斷上漲。NPD集團2019年的一項調查顯示,奢侈品牌香水目前的平均價格為63歐元/瓶,而在2006年香水的平均價格只有46歐元/瓶,過去13年中平均售價上漲37%。國際品牌的香水線凈利潤在18-20%左右。

第一批崛起的國產香就抓住了大牌香水溢價高的特點,在互聯網帶來的信息高透明度之下,利用供應鏈優勢做產品。優勢之一是平價:以50到80ml的常見容量來看,奢侈品香水的價格帶普遍在600元以上,而國產香水品牌能越過該價格帶界限的并不太多。以聲量較高的氣味圖書館為例,該品牌50ml的香水價格在100元-300元區間內。另一國貨品牌Scentooze以30ml為主要規格,價格帶則穩定于200-300元間。優勢之二則是快速:以YSL為例,它的明星款自由之水研發的時間是六年,而國內多數的研發時間在6-12個月之間。6

從香型風格上,早期模仿西方經典香型的國產香品牌,開始以“東方”“古風”等為關鍵詞,推出所謂中國特色的產品,這一點是西方品牌的弱項。從營銷玩法上,國產香水品牌則抓住了當下種草經濟風行的特點,在線上進行達人投放,負責拉新促活。對于新興的直播間渠道,相較國際品牌的保留態度,國貨香水更為積極布局。冰希黎、親愛男友等國貨正抓緊時機在搶奪抖音海量用戶的香水心智。據悉,抖音平臺香水垂類人群已經達到8千萬以上的量級,在平臺進行818大促時,一度達到一億+;每天帶貨香水品類相關產品的直播間能夠創造的銷售額在3百萬到4百萬之間,占抖音美妝行業的15%。

冰希黎上榜2020抖音雙11銷售額Top10,是榜單里唯一的香水品牌 來源:CBNData

跨界聯名,也是國產香講故事的一把利器,大致又可分為純IP聯名,與氣味聯想的聯名兩類。野獸派是熱衷IP聯名的“老手”,曾在今年先后推出小王子系列香水、馬蒂斯香氛蠟燭、Manner熊貓噗噗香水等聯名產品。氣味圖書館則常擅長氣味聯名,曾與大白兔、瀘州老窖、德克士等推出的聯名味道,古人味道、炸雞味道、文化味道等。

香水消費離不開專柜試香體驗,新銳國產香的線下渠道則多用來加深品牌與消費者的鏈接,鞏固品牌的調性。譬如,觀夏的線下體驗店并不以賣貨為主,而是通過對門店打造、產品的陳列以及店內導購的設置,為消費者打造一個完整的聞香環境。

觀夏位于北京的體驗店 圖片來源:VOGUE

極致性價比、國潮東方,線上KOL種草、線下鞏固品牌形象……這些打法都頗有國貨彩妝崛起的影子。國內業者也有“香水是彩妝的最后一步“的說法。但與完美日記們不同的是,國貨香水面臨的是一個比彩妝和護膚小得多的市場,以及作為非功能性產品,需要面對的一個更加漫長的消費者認知路徑。

復制國貨彩妝崛起路徑的國貨香水,已經遇到了與前者一樣的難題。

五、核心消費群體“難啃”,供需矛盾尚待解決,國貨崛起需要更多成功例子

一位資深香水圈玩家曾向C站表示,國產香水最大的短板在于“毫無記憶點,一聞即忘”,品牌“講不出來故事,連文案都是千篇一律的,透著一股廉價感。” 爆款易得,精品難求,這是當下國產香水品牌的常態。

氣味圖書館在涼白開成為爆款之后,陸續推出了熱豆漿、西紅柿拌白糖、鮮榨西瓜汁等產品,希望延續將國人的集體記憶和情感具象化的成功先例,其他品牌也有樣學樣,野獸青年推出了“綠豆沙”、“橘子汽水”,但除了涼白開之外的產品皆反響平平。

另一個新銳香水品牌scentooze三兔曾靠珍珠奶茶香水一炮而紅,品牌沿著“年輕女孩小情緒”的路線,推出桃桃攻略香水、小目標香水、摩天輪香水小樣集合等少女氣質濃厚的產品,但均沒有復制珍珠奶茶香水的火爆。

如今市面上打著東方味道旗號的香水更是俯首皆是,但粗粗梳理下,這些產品多是桂花、竹、梅等植物香型的簡單還原,產品多以線性香調為主,調香缺乏層次感,更難為“東方調”正名。

可見,簡單的氣味模仿終究難成經典,年輕人稍縱即逝的情緒也難以支撐產品跨越生命周期,一款經得起回購的香水需要更多時間來打磨和沉淀。能夠抓住爆點是中國香水品牌的優勢,但硬幣的反面是可能缺少對一種香味的充分調研。

缺乏對香味的打磨,讓靠平替崛起的國產品牌遇到了“更平替”的對手 圖片來源:小紅書

國貨香水困囿于同質化競爭的深層次原因,其實是缺乏上游的技術壁壘。嗅覺行業的壁壘主要為香配方,產品若沒有獨立的配方,而只是簡單的香味加減乘除,則容易發生“你講述的故事與與我要的味道不符”的尷尬,也難以引發消費者的共鳴。

相比較大眾品牌的同質化,中高端品牌遇上的則是供應鏈難題。

前一段時間宣布閉店的國產沙龍香浮香堂的關閉的導火線就是團購引發的供不應求;國產沙龍香品牌Yili乂?制香的瓶子需要從法國訂購,原料也基本靠進口,因此每批香水產量都比較有限;中高端品牌觀夏的產品則常年售罄,甚至需要代購。有網友評論觀夏是“饑餓營銷”。其創始人曾表示,觀夏的供應鏈不夠“順滑”,原材料來自四面八方,導致量產始終難以上臺階。

當中國速度的快遇上香水品類的“慢”,國產香如何讓產品與消費者產生情感羈絆和更深的認同感,還需要很長的路要走。

1.數據來源:《2021年中國香水行業研究白皮書》

2.數據來源:《2020年中國香水行業研究白皮書》

3.數據來源:《2020中國香水行業研究白皮書》

4.指2020年10月21日-10月31日

5.來源:《80%的毛利,被低估的“男友香”生意》作者電商在線。

6.來源:《80%的毛利,被低估的“男友香”生意》作者電商在線。

7.數據來源《2021中國香水行業研究白皮書》

作者:賀哲馨

編輯:鐘睿

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司