- +1

負(fù)債率276%,優(yōu)信還能撐多久?

作者|何玥陽

編輯|趙元

2015年10月7日,第四季《中國好聲音》決賽之夜,在觀眾焦急地等待冠軍花落誰家之時,60s的魔性廣告上線了。

“上上上上,上優(yōu)信二手車”,這一廣告,杜海濤、田亮、王寶強(qiáng)、胡軍等11位明星重復(fù)了20余次。回想起那個夜晚,觀眾可能已經(jīng)不記得決賽選手都有誰,但一定記住了優(yōu)信二手車。

這家成立于2011年的公司,在2015年之前一直籍籍無名,靠著行業(yè)風(fēng)口和資本的推動,迅速走到臺前,花3000萬拍下黃金廣告時間段,是那些年二手車電商大戰(zhàn)的縮影。

2018年,優(yōu)信在美股上市,擁有了“二手車電商第一股”的名號。

其興也勃,其敗也忽。很快,行業(yè)、監(jiān)管、融資環(huán)境的變化讓整個二手車行業(yè)陷入了一團(tuán)泥淖。

外界一度認(rèn)為二手車電商再也掀不起什么“風(fēng)浪”了。

2021年以來,二手車電商似有起死回生之相,瓜子二手車冠名脫口秀大會第四季,重新回到公眾視野,優(yōu)信用外來的成熟模式“線上商城+自建庫存”講起在中國的新故事,股價也開始回升。

一面是高調(diào)轉(zhuǎn)型,一面是千瘡百孔難以支撐雄心壯志的財(cái)務(wù)。如此割裂的兩面,統(tǒng)一在優(yōu)信這個載體上。

優(yōu)信有多少底氣做好轉(zhuǎn)型?新模式能不能救得了優(yōu)信?轉(zhuǎn)型過程中優(yōu)信將面臨什么難點(diǎn)?本文將重點(diǎn)回答這些問題。

01 資不抵債:錢去哪兒了

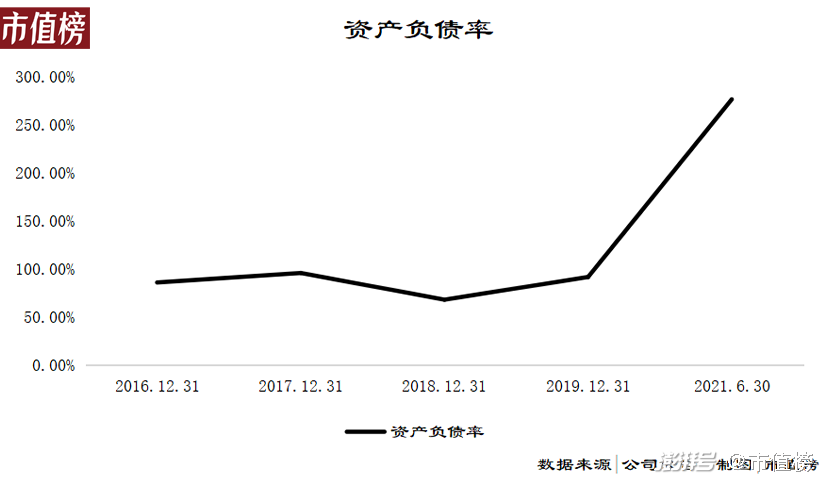

二手車電商的窘境在優(yōu)信超過200%的資產(chǎn)負(fù)債率上體現(xiàn)得淋漓盡致。

先放幾個數(shù)據(jù),截至2021年6月30日,多次融資,公開融資總金額超過100億元的優(yōu)信,賬面資金僅為1.24億元,加上受限資金也只有1.66億元,優(yōu)信的資產(chǎn)負(fù)債率為276.6%,流動比率為0.285,流動比率越低說明短期償債風(fēng)險越高。

往細(xì)看,其流動負(fù)債中,最大的一筆是可轉(zhuǎn)換票據(jù),15.98億元,占了流動負(fù)債的60.7%,在上一個報(bào)表日(2021年3月31日),這一筆資金還在非流動負(fù)債下面。

這是一筆發(fā)生在2019年的債務(wù)。當(dāng)時,優(yōu)信和58、華平投資、TPG等投資者簽訂了可轉(zhuǎn)換票據(jù)的購買協(xié)議,協(xié)議附有約定如果票據(jù)的持有人,也就是債權(quán)人在自2019年6月9日后的三年內(nèi)有提前贖回的權(quán)利。

到今年的6月30日,距離還款日短于一年,成為流動性債務(wù)。今年的7月12日,投資者選擇將6900萬美元本金轉(zhuǎn)換為普通股,比例為本金總額的30%,其余本息和優(yōu)信需要分四次還款。

在債務(wù)問題上,一方的訴求是債轉(zhuǎn)股,減輕財(cái)務(wù)負(fù)擔(dān),另一方希望的是盡可能多地實(shí)現(xiàn)收益,目前的結(jié)局是雙方博弈的結(jié)果。

資方?jīng)]有選擇“All in”普通股,也沒有保留擇期將債權(quán)再次轉(zhuǎn)換成普通股的權(quán)利,而是要求償還剩余70%本金對應(yīng)的債務(wù),說明資方對優(yōu)信的轉(zhuǎn)型仍持觀望態(tài)度。達(dá)成分期償還的約定,是基于即使投資方要求提前贖回,或者全額贖回,優(yōu)信也沒有能力償還履行義務(wù)這一事實(shí)上。

這樣的“試水”,在后面的融資故事中還可以看到,下文詳述。

優(yōu)信這樣的資本結(jié)構(gòu)和償債能力,說資不抵債一點(diǎn)不為過。在債務(wù)圍墻之中,在經(jīng)年累月的失血中,二手車電商第一股市值一度縮水超過90%。

百億募資,都去哪兒了?

簡單回顧一下二手車戰(zhàn)場上的硝煙彌漫。

2010年國內(nèi)的二手車電商開始萌芽,玩家多、模式多元。戰(zhàn)爭開始大規(guī)模地沖擊到大眾,是2015年左右,經(jīng)過發(fā)展和洗牌,疊加距離新車市場井噴已有五六年的時間,基本到了置換期的行業(yè)背景,資本紛紛入局,投融資大爆發(fā)。

盡管模式不同、縱深還是橫向擴(kuò)張的思路也不同,但爭奪客源和車源兩端的流量,做大規(guī)模以圖贏家通吃的思路完全一致。

這個思路之下的典型表現(xiàn)就是燒錢。

第一,業(yè)務(wù)上,優(yōu)信從開始拍賣的B2B業(yè)務(wù)開始切入2C業(yè)務(wù)和殘值車業(yè)務(wù),為了支持交易,又進(jìn)入金融業(yè)務(wù)。此外,啟動全國直購業(yè)務(wù),布局物流網(wǎng)絡(luò)。

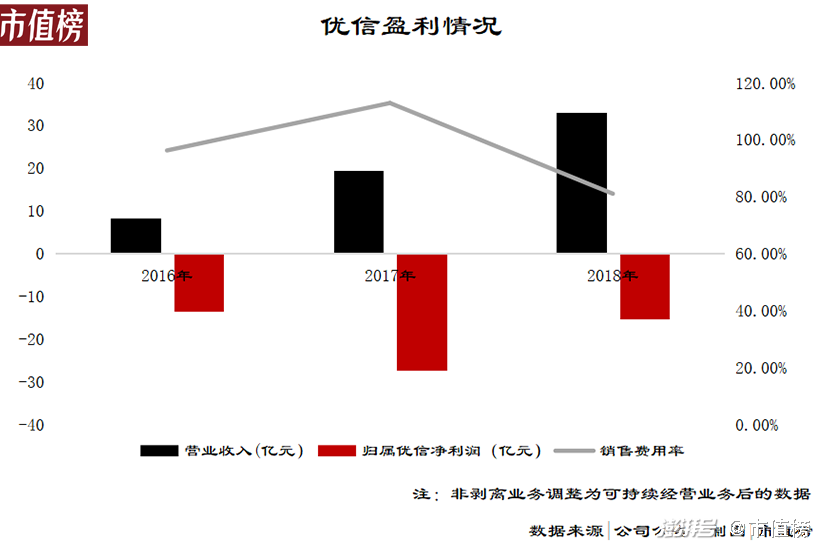

第二,營銷上,參與簡單粗暴的廣告大戰(zhàn),戰(zhàn)爭白熱時期,孫紅雷代言瓜子二手車、黃渤代言人人車、王寶強(qiáng)代言優(yōu)信二手車,他們的廣告牌幾乎是在集體轟炸。2016年—2018年,光是廣告費(fèi)用就支出了28.56億元。這三年,包括廣告在內(nèi)的銷售費(fèi)用合計(jì)為56.85億元,占同期收入的93.3%。

無論是資產(chǎn)變重還是投放廣告,都少不了花錢。

模式一變再變,二手車的玩家們的資金被一輪一輪地?zé)猓仡^看,發(fā)現(xiàn)二手車電商交割的實(shí)物非標(biāo)價高且低頻,與外賣、打車需求都不同,結(jié)局也不似其他平臺,燒出了盈利模式和巨頭(二手車電商混戰(zhàn)十年:硝煙散去,未見黎明)。

資本的支持開始變得疲軟,到了青黃不接的時期。

第三個原因,也是資產(chǎn)負(fù)債率突破100%最直接的原因。

為了自救,優(yōu)信頻繁出售業(yè)務(wù),金融業(yè)務(wù)線、事故車拍賣業(yè)務(wù),連起家的二手車拍賣業(yè)務(wù)也賣了。

這些舉動,有助于避開監(jiān)管風(fēng)險、聚焦主業(yè)是真的,帶來陣痛也是真的。被剝離的金融業(yè)務(wù)曾經(jīng)就是優(yōu)信收入的主力軍。

2020年第二季度,優(yōu)信的負(fù)債率一舉突破200%。處于轉(zhuǎn)型中的優(yōu)信也尚未講出一個更好的故事,負(fù)債率高企一直持續(xù)到現(xiàn)在。

02 資金:新模式是個吞金獸

2021年,優(yōu)信可謂動作不斷:西安的檢測翻修中心、同時也是倉儲門店開業(yè);入駐京東,與京東開展戰(zhàn)略合作;獲得了蔚來的投資,這一輪融資總額預(yù)計(jì)為3.15億美元;近期,大賣場又落子合肥。

這一系列的動作和20億元左右的融資,都與新模式相關(guān),也被看做優(yōu)信即將重獲新生的信號。

新模式起于2020年9月,優(yōu)信從收交易服務(wù)費(fèi)的傳統(tǒng)平臺模式向“線上交易+自有庫存”的自營模式,也主要面向C端。

這種模式被看好原因有二:

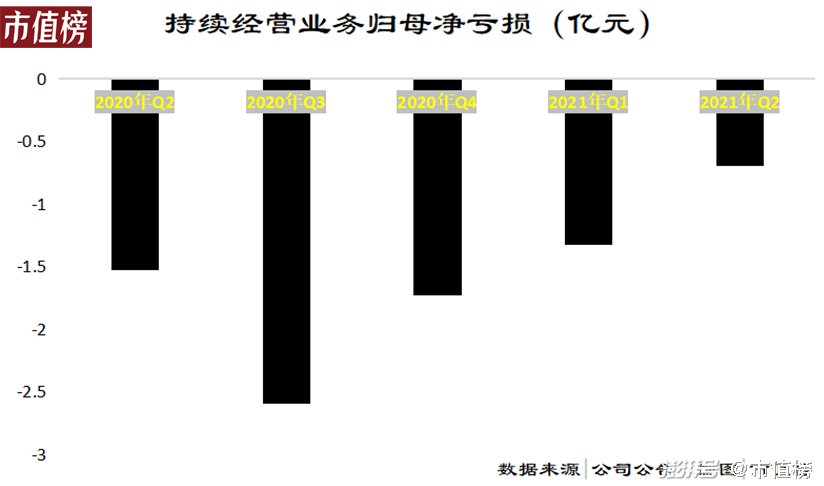

1、從去年6月開始,與新模式相關(guān)的指標(biāo)在好轉(zhuǎn),從2020年第四季度,毛利率開始回正,虧損收窄。

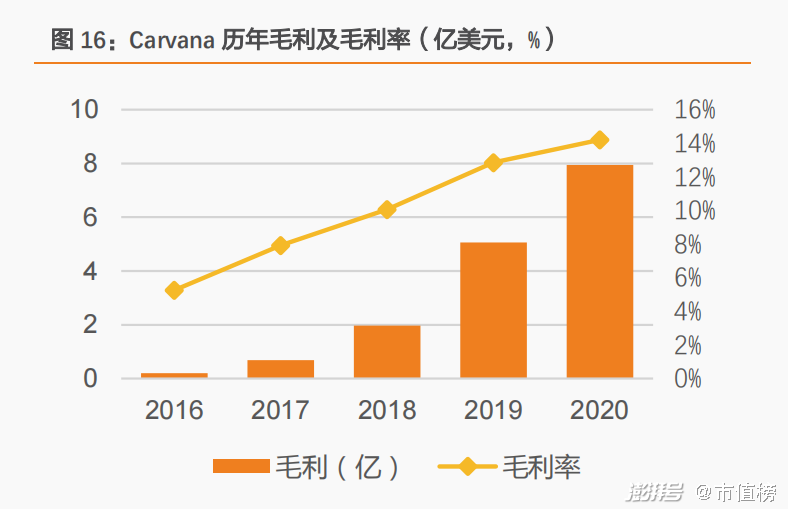

2、國外有成熟的經(jīng)驗(yàn),不管是新聞還是研報(bào),優(yōu)信都已經(jīng)被稱為中國的Carvana。

Carvana也未盈利,但不妨礙其股價一路上揚(yáng),目前股價接近300美元,是2017年上市時的20倍,最高股價超過了370美元,疊加凈虧損率最低時已經(jīng)接近盈虧平衡線,說明投資者認(rèn)可它的商業(yè)模式,認(rèn)為未來大有前景。

與Carvana不同的是,二手車通過電商平臺面向個人的零售業(yè)務(wù)占大頭,約為80%。

這一項(xiàng)業(yè)務(wù)本該是優(yōu)信的戰(zhàn)略重點(diǎn),但從數(shù)據(jù)上看,2021年Q2,零售汽車業(yè)務(wù)占收入的比重為33%,上一季度則為63.6%,不僅是比重,二手車銷售量從988輛下降至679輛,相應(yīng)地,收入絕對值也從1.25億元下降至9174.5萬元。

唱主角的變成了批發(fā)汽車銷售業(yè)務(wù),占到2021年Q2總收入60%,這項(xiàng)業(yè)務(wù)優(yōu)信的描述是將不滿足在自己電商平臺上展示和銷售標(biāo)準(zhǔn)的車通過線下經(jīng)銷商賣給汽車經(jīng)銷商。

Q1到Q2的另一個變化是毛利率從4.6%下降到4%,這存在兩種可能性,一是兩項(xiàng)業(yè)務(wù)毛利率都在下降,二是批發(fā)汽車銷售業(yè)務(wù)的毛利率要更低,隨著比重上升,拉低了綜合毛利率。

如果是前者,隨著優(yōu)信規(guī)模最大,議價權(quán)提升,毛利率可以回升;批發(fā)業(yè)務(wù)對收入有顯著的拉動作用,在此關(guān)鍵時期,必然不會限制其發(fā)展,如果是后者,那么毛利率的提升要面臨更多的障礙。

低毛利率之外,優(yōu)信新模式的另一個特點(diǎn)是重資產(chǎn)。

比如,優(yōu)信與合肥長豐縣政府簽訂協(xié)議擬建設(shè)的二手車檢測和翻新中心,需要的投資預(yù)計(jì)為3.88億美元(人民幣25億元)。

重資產(chǎn)意味著較高的資本性支出,也意味著如果利用率低,自建的折舊成本和租賃的使用權(quán)折舊成本將成為吞噬凈利潤的重大負(fù)擔(dān)。

重資產(chǎn)、低毛利率,目前的優(yōu)信,賣車的毛利潤完全無法覆蓋運(yùn)營的成本。按照carvana的數(shù)據(jù),要達(dá)到20%以上才能穩(wěn)穩(wěn)盈利。

Carvana的毛利率從5%左右提升至15%左右用了三年的時間,如果剔除涉足的金融、保險業(yè)務(wù)等高毛利率業(yè)務(wù)的影響,這一時間要更久。

對比來看,優(yōu)信距離盈利還有很長時間。

03 擴(kuò)張:速度和上限

截止去年年底,Carvana的網(wǎng)點(diǎn)已經(jīng)輻射至全美73.7%的人口,規(guī)模,是實(shí)現(xiàn)毛利率和股價增長的必要條件。

對優(yōu)信來說,在國內(nèi)擴(kuò)張,有難以逾越的大山。

第一,資金難題。

首先,如上文所述,車需要維修翻新中心,資金的需求很大。優(yōu)信因?yàn)樘潛p現(xiàn)金流不好,即使是Carvana也沒少接受外部輸血。

其次,資本在這一事件上的態(tài)度是基本是進(jìn)可攻退可守。

2021年,優(yōu)信的救星,蔚來和愉悅資本的3.15億美元融資,其形式是1億美元的高級可轉(zhuǎn)換優(yōu)先股和1.65億美元的認(rèn)股權(quán)證。

優(yōu)先股,具有股債雙重性,一般情況下是有利潤的時候才進(jìn)行優(yōu)先股派息,也有特別的情況,比如虧損也要搞的特別派息。有媒體曾報(bào)道,優(yōu)信的這些優(yōu)先股需要每年支付固定利息。

轉(zhuǎn)成普通股,也要滿足一定的條件,基于優(yōu)信的現(xiàn)狀,提出比較苛刻的條件,也是有可能的。

這就形成了“擴(kuò)張需要資金——資金需要投資者——投資者視擴(kuò)張效果決定是否追加投資”的難解循環(huán)。

擴(kuò)張的效果,經(jīng)營上有carvana這個上限。如果沒有中概股的殺跌,carvana在估值上可能是個很好的參照,如果華爾街比較“雙標(biāo)”,重資產(chǎn)失去了互聯(lián)網(wǎng)的屬性,增速受資金掣肘,低毛利率又不受價投者的喜愛,并不利于優(yōu)信的估值。

第二,國情有別。

中國每年的二手車交易量約為新車交易量的一半,而美國的二手策劃交易量是新車交易量的2.5~3倍,很多人據(jù)此得出二手車市場還很大的結(jié)論。

不過前提是,其他方面也要接近或者復(fù)制美國的成熟經(jīng)驗(yàn)。

比如美國的二手車有車輛歷史檔案的質(zhì)量保障體系。消費(fèi)者花幾百塊錢就可以買到這輛車包括車禍記錄、保養(yǎng)記錄、里程數(shù)、保險理賠情況等多方面的信息,美國還有成熟的估價服務(wù)。

一些二手車行開始逐漸重視這一塊,但行業(yè)還缺乏統(tǒng)一的信息來源標(biāo)準(zhǔn)和估價體系,信息透明度遠(yuǎn)遠(yuǎn)不足。

最后,即使優(yōu)信完美復(fù)制carvana,這也未必是一個能完成盈利——自我造血——壯大——利潤更豐厚的正循環(huán)模式。

不管是優(yōu)信還是Carvana都是希望通過線上化來降本提效。

省去了中間的經(jīng)銷商和銷售人員,在場地上也可以簡陋一些,但是維修人員、質(zhì)檢人員一個都不能少,還要增加客服人員薪酬、物流配送費(fèi)用。

賣車的客戶仍然可以在其他平臺進(jìn)行展示,買車的人也可以貨比三家,對上下兩端都沒有很強(qiáng)的議價能力,毛利率的提升并不那么容易。

反映到數(shù)據(jù)上,有一個殘酷的事實(shí),世界第一的線下二手車零售商Carmax一直在盈利,毛利率保持在12%—14%,而聲稱顛覆二手車行業(yè)的carvana和銷售二手車有關(guān)的毛利率2020年還不足8%,這幾個百分點(diǎn)的差距,至少到目前說明,這種模式并沒有比線下零售更有效率。

優(yōu)信,摸著了Carvana,能不能過二手車的河,還不好說。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司