- +1

掃地機器人“翻在”大海上

作者:藍(lán)色多瑙河 編輯:小市妹

連續(xù)兩季扣非凈利潤出現(xiàn)下滑,股價較年內(nèi)最高點重挫35%,曾經(jīng)市值接近千億的白馬股,如今在600億左右徘徊,石頭科技為什么不香了?

【業(yè)績“滑鐵盧”】

“三名軟件工程師辭職創(chuàng)業(yè),短短6年內(nèi)做成了一家近百億美金的上市公司”,這是石頭科技的崛起縮影。

2014年7月,前百度高級經(jīng)理昌敬聯(lián)合其前同事毛國華、吳震創(chuàng)立石頭科技,主攻智能掃地機器人開發(fā)。

三人之所以敢放棄百萬年薪,闖進(jìn)陌生的智能硬件領(lǐng)域,與小米的投資有莫大關(guān)系。

官網(wǎng)信息顯示,僅僅成立2個月后,石頭科技就獲小米投資,成為小米生態(tài)鏈公司,這一定位也使得早期的石頭科技只關(guān)注產(chǎn)品研發(fā),銷售與渠道均交由小米,連產(chǎn)品名稱都是“米家”。

憑借出色的研發(fā)能力,石頭科技很快就在當(dāng)時被罵成“人工智障”的掃地機器人領(lǐng)域鶴立雞群。2017年“618大促節(jié)”,石頭研發(fā)的“米家牌”掃地機器人銷售額一舉登頂天貓、京東平臺雙第一。

要知道國內(nèi)的掃地機器人產(chǎn)品絕大多數(shù)是在線上銷售,這也就意味著石頭科技成立三年就站穩(wěn)了腳跟。

2020年2月21日,石頭科技上市時,中怡康數(shù)據(jù)顯示,“小米與石頭”牌的掃地機器人產(chǎn)品線上市占率合計超過25%(石頭科技獨立品牌設(shè)立于2017年,2019年線上市占率11.3%)。

不過,彼時石頭科技被人吐槽最多的是“不夠獨立”,無論是產(chǎn)品銷售還是技術(shù)共享均離不開小米。

而上市之后,石頭科技走上了一條“自主經(jīng)營”的蛻變之路,其表現(xiàn)有二,一是脫離對小米定制的銷量依賴,二是自營渠道的探索。

一年之后,石頭科技的這兩條路走通了。在產(chǎn)品自營方面,截至2021年上半年,石頭科技自有品牌掃地機器人銷售額占比已經(jīng)高達(dá)94.8%,相較2017年,2018年其100%與90.4%,石頭科技已完全是一家獨立品牌。

“渠道自建”方面,目前數(shù)據(jù)顯示,石頭科技八成左右的銷售額來自海外市場。

模式打通后,石頭科技也實現(xiàn)了飛躍式成長。財報數(shù)據(jù)顯示,過去四年(2017年-2020年),公司營收從11.19億元擴大到45.30億元,歸母凈利潤從6700萬元擴大到13.69億元,兩者年復(fù)合增速分別為41.8%、112.6%。

這種增速下,掀起了資本市場對石頭科技的瘋狂,其市值從2020年2月21日上市發(fā)行的180億元,最高在今年6月25日升至997億元,目前雖已回落到610億元附近,但仍翻了近3.5倍,這為石頭科技的投資者賺鼓了腰包。

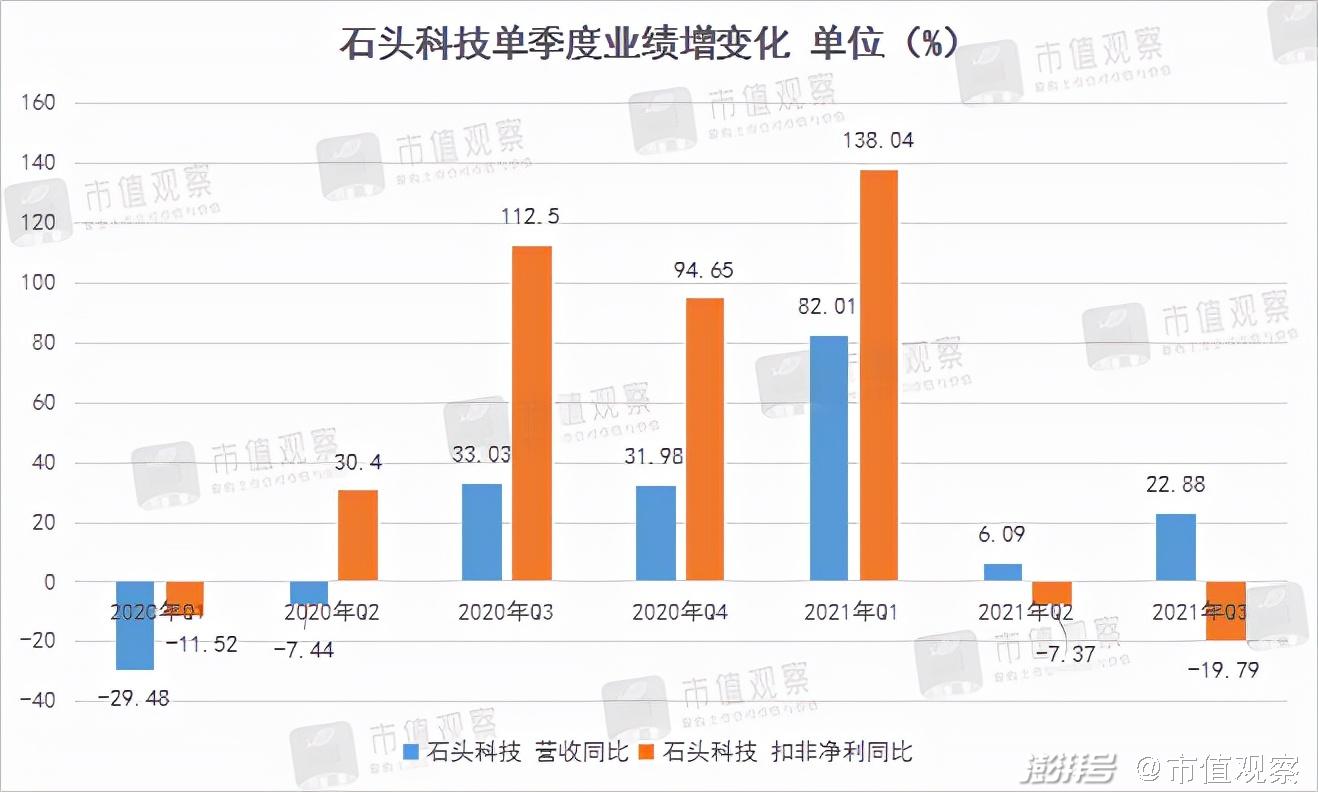

目前,公司在業(yè)績增長方面出現(xiàn)了大問題。今年的財報數(shù)據(jù)顯示,石頭科技在Q2營收增速降至個位數(shù),扣非凈利潤增速更是連續(xù)Q2、Q3兩季出現(xiàn)負(fù)增長。

同期,同行科沃斯?fàn)I收增速達(dá)到高雙位數(shù),歸母凈利潤增速則繼續(xù)保持著三位數(shù)。

這說明石頭科技出狀況僅僅是自身問題。受業(yè)績滑坡影響,半年報發(fā)布以來,石頭科技股價大跌40%,同期科沃斯僅為9%。

雪上加霜的是,石頭科技的大股東還在繼續(xù)投“不信任票”。

【股東持續(xù)投出“不信任票”】

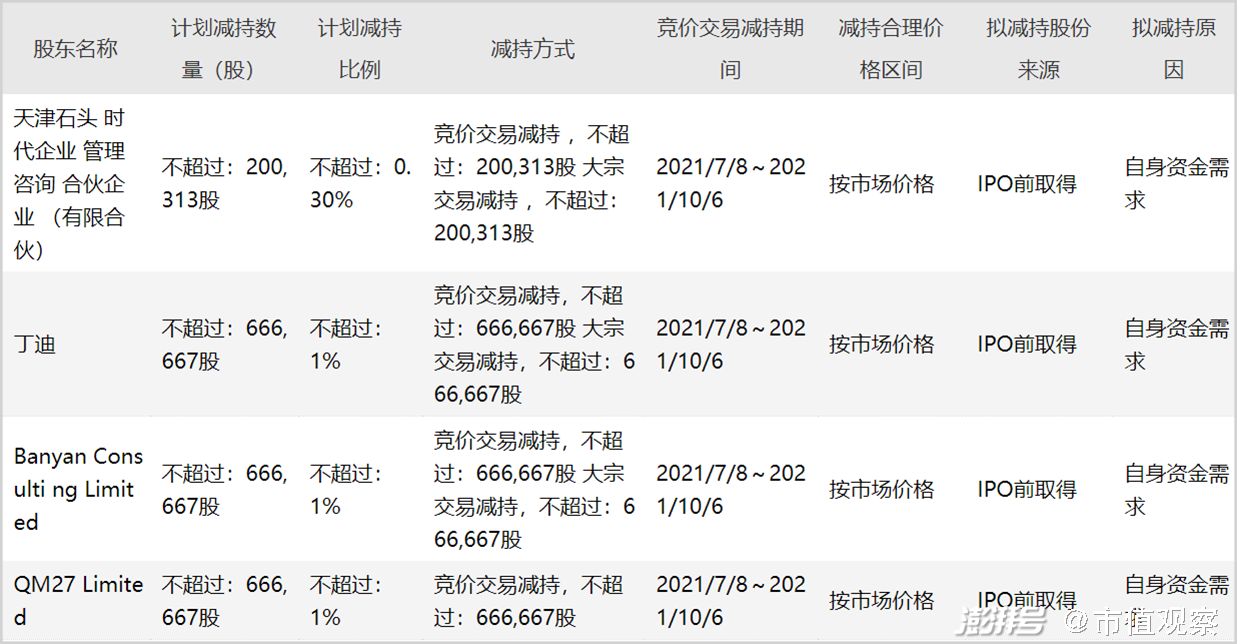

在今年2月23日石頭科技首次限售股解禁日到來之時,公司前十大股東除創(chuàng)始人昌敬之外的八大股東均拋出減持計劃,其余還有一名非前十大股東的公司董高監(jiān)人員(萬云鵬)。

上述減持方計劃在3月16日起的3個月內(nèi)合計減持掉約740萬股,占約總股本的11.08%。6月12日,石頭科技公布上述減持結(jié)果,其中的7位完成減持計劃,按照減持區(qū)間1000元/股的均價測算,上述減持股東合計套現(xiàn)60億元左右。

▲石頭科技首次解禁減持明細(xì)

按常理講,公司原始股東尤其是天使投資、風(fēng)險資本在標(biāo)的上市時鎖定收益退出無可厚非,但據(jù)我們統(tǒng)計石頭科技首次解禁減持最多的并非外部資本,而是公司內(nèi)部人士。

從上圖可看出,減持比例最高的是“天津石頭時代管理咨詢有限公司”(下稱石頭時代),其減持比例為2.79%,套現(xiàn)約18.6億元。

石頭時代是誰?

招股書顯示,石頭時代是上市公司的一個“員工持股平臺”,截至2019年6月30日,該平臺總共有50名員工持股,持股最多的是毛國華,持股比例達(dá)60.07%,后者是石頭科技的創(chuàng)始人之一,現(xiàn)擔(dān)任公司董事、副總經(jīng)理。

除此之外,其還單獨持有3.69%的公司股份。接下來,包括毛國華在內(nèi)的四位董高監(jiān)人員合計減持了公司2.06%的股份,合計套現(xiàn)約13.76億元,人均3.44億元。

本次減持的第三方投資方,包括天使投資小米系的“shunwei VenturesIII”、“金米投資”合計減持2.75%;丁迪減持1.50%、風(fēng)險投資高榕資本與啟明創(chuàng)投分別均減持1%,外部投資方合計減持5.25%不及石頭科技內(nèi)部的5.75%。

緊接著,石頭科技迎來第二波減持潮,這波以外部投資方為主,不過完成率不高。6月18日,石頭時代、丁迪、高榕、啟明再次拋出減持計劃,預(yù)計7月8日起三個月之內(nèi)合計減持3.3%。

▲石頭科技6月18日減持公告

10月9日的減持結(jié)果顯示,上述四大減持方均未完成減持計劃,其中石頭時代僅減持0.17%,丁迪減持0.06%,啟明減持0.36%,高榕未減持一股。

而最近(10月26日),丁迪、啟明、高榕三家外部投資機構(gòu)再推出各自1%的三個月(2021年11月16日-2022年2月16日)減持計劃。

綜合統(tǒng)計,不考慮三大外部投資方本次在執(zhí)行的減持計劃,截至目前石頭科技前十大股東(加入萬云鵬)合計減持9.78%,其中公司內(nèi)部(四位董監(jiān)高與員工持股平臺)合計減持4.29%,占其減持前合計持股的27.3%。

這一比例并不低,要說全部用來改善生活,那估計相信的人沒多少。還有一種可能的邏輯是,公司內(nèi)部的人認(rèn)為石頭科技的估值過高了,而這種高位套現(xiàn)的機會并不多。

從石頭科技上市以來的估值(PE-TTM)表現(xiàn)看,2020年9月份之前,公司的PE最高也就是40倍左右,但此后近一年時間(2020年10月-2021年8月),公司估值維持在45倍-75倍,高于家用電器24.6倍的中位數(shù)。

不過正如前文所述,當(dāng)公司的業(yè)績增速遭遇滑鐵盧時,這種高估值就難以維持了。

【能否扭轉(zhuǎn)頹勢?】

“扭轉(zhuǎn)頹勢”對于目前的石頭科技具體就是:公司如何繼續(xù)獲得之前的業(yè)績高增速?

預(yù)測扭轉(zhuǎn)的可能性,就要分析導(dǎo)致本次石頭科技業(yè)績放緩(營收下滑,扣非凈利潤負(fù)增長)的原因。

首先,二季度公司營收出現(xiàn)了6.09%的增速,石頭科技在半年報中解釋稱:二季度受深圳鹽田港停擺事件的影響,一部分客戶訂單因未及時發(fā)貨導(dǎo)致無法確認(rèn)收入,對二季度收入增速造成拖累。

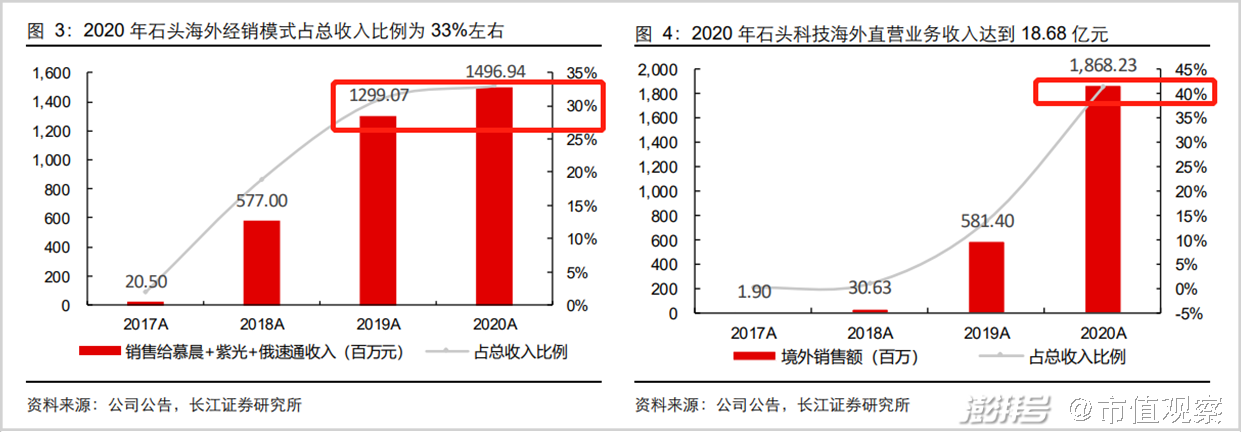

前文我們已經(jīng)提到過,石頭科技的海外營收實際占比近八成左右,不過在2020年財報上顯示僅有接近四成。

這是因為石頭科技還有一部分如慕晨、紫光、俄速通的專門面向海外市場的國內(nèi)經(jīng)銷商,收入雖然確認(rèn)到國內(nèi),產(chǎn)品其實賣向了海外。長江證券曾測算這部分營收占比2020年超過30%。

八成收入來自海外,海運擁堵自然會影響公司的收入確認(rèn)。不過,這僅僅是對收入確認(rèn)時間造成影響,比如,公司二季度的訂單,三季度確認(rèn)。

然而,讓投資者擔(dān)心的是,公司第三季度承接前一季度后的收入也呈放緩趨勢。第三季度22.9%的營收增速不僅不及同期科沃斯掃地機器人品類的55%(測算值),也不及公司2019年的33%(注意2019年整個掃地機器人行業(yè)增速是下滑的)。

這是否意味著石頭科技的產(chǎn)品不再受消費者歡迎?

這需要從國內(nèi)、國外兩個市場具體分析。

首先是國內(nèi),據(jù)奧維云網(wǎng)數(shù)據(jù),今年前三季度石頭掃地機線上零售量與金額同比分別增長26%、37%,高于行業(yè)平均的-1%與32%。說明公司的掃地機器人產(chǎn)品起碼在國內(nèi)繼續(xù)受歡迎。

那擺明著問題出在海外市場。

我們推測:疫情造成的海運擁堵不僅在時間上影響石頭科技的收入確認(rèn),同時還讓海外消費者因到貨慢的因素而放棄了對石頭掃地機產(chǎn)品的選購。

如果真是這樣,對公司的影響就比較大了。海運擁堵不僅影響石頭科技的收入確認(rèn)時間,還影響收入份額。

據(jù)最新消息顯示,全球海運擁堵的現(xiàn)象仍在持續(xù)。11月4日中國遠(yuǎn)洋海運集團董事總經(jīng)理付剛峰表示:2021年前三季度,全球投入的集裝箱運力比疫情前三年平均值增加約25%,而因港口擁堵而浪費的運力高達(dá)17%。

目前全球的海運供應(yīng)鏈物流體系面臨著重塑,顯然這一重塑過程不是在短期內(nèi)能“竣工”的,這也進(jìn)一步預(yù)示石頭科技收入放緩的跡象短期內(nèi)難以扭轉(zhuǎn)。

如果這個“缺陷”投資者還能忍受,那么石頭科技盈利水平的惡化就令人格外擔(dān)心了。

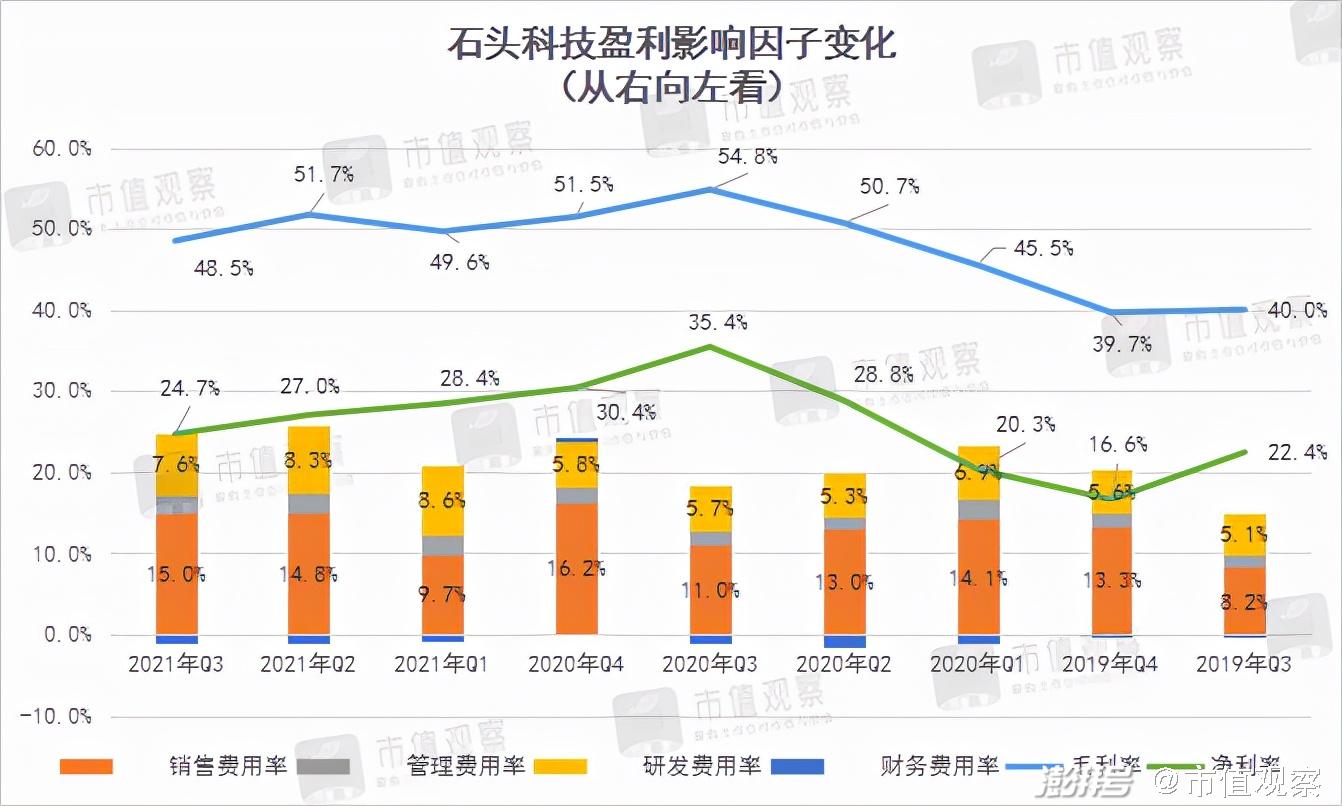

數(shù)據(jù)顯示,2019年Q3-2021年Q3兩個完整的經(jīng)營周期中,石頭科技的毛利率從40.0%上升至48.5%,凈利率從22.4%升至24.7%。

不過相較毛利率的顯著提升,公司凈利率僅增加了2.3個百分點,其中影響最大的銷售費用率從8.2%升至15%。

這從某種程度上講,這是“自主經(jīng)營陣痛”,畢竟不依賴小米渠道,開辟自營渠道、推廣新品都需要重金投入。好在,石頭科技24%的凈利率有足夠的的籌碼(同期科沃斯為17%)。

但與此同時,石頭科技的扣非凈利潤下滑趨勢十分明顯,從下圖藍(lán)色柱子的高度變化可以看出,去年三季度以來,石頭科技的扣非凈利潤幾乎走出了一條“右下傾斜線”。

在當(dāng)下公司加大營銷、渠道投入,凈利率提升空間有限的背景下,石頭科技想要取得與過去同等的扣非凈利潤,就需要交付更多的產(chǎn)品,實現(xiàn)更多的營收。

而前文已經(jīng)分析到,未來一段時間內(nèi),石頭科技的收入增速難以回到原來的高增速,扣非凈利潤扭轉(zhuǎn)的難度會更大。

看似一切都是海運惹的禍。

其實不然,這背后更是石頭科技產(chǎn)品單一、渠道單一、營銷短板等深層次矛盾的凸顯。

免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動承擔(dān)任何責(zé)任。

——END——

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司