- +1

如何看待美聯儲和美國通脹

新冠疫情后,美聯儲放水規模達到歷史峰值。從2020年3月至2021年10月,貨幣擴張了4.4萬億美元,是2008年金融危機的4倍。這樣大規模的貨幣刺激為美國經濟托底,消費和勞動力市場循序復蘇,美國經濟表現整體樂觀。2008金融危機之后,美國失業率超過10%,用了10年才降低至10%以下。但是疫情后,美國失業率最高接近15%,但僅用了不到一年就跌回5%以下。現在市場上提供的就業崗位超過了申請人數,勞動力短缺反而成了更大的問題。

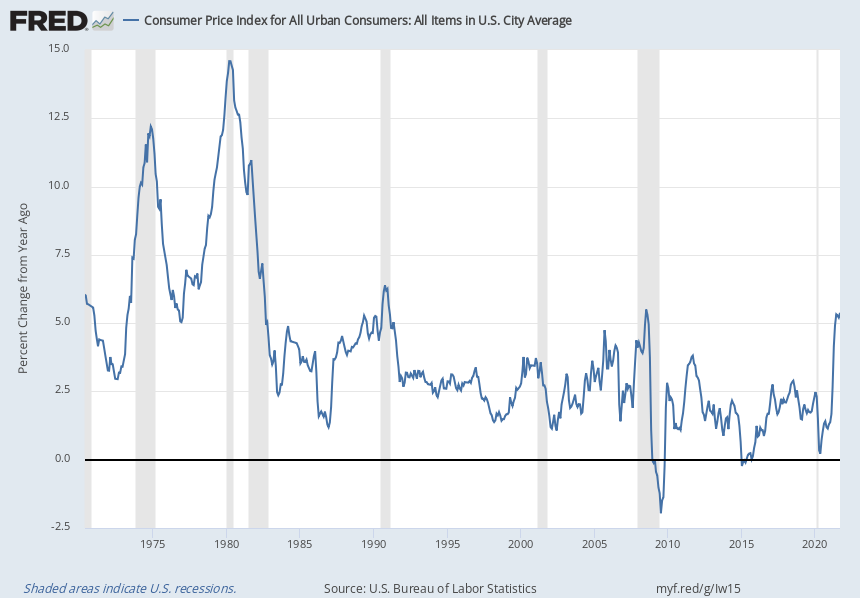

市場最擔心的還是通脹。但通脹是不是暫時(transitory)的,要明年才能看得清楚。美國通脹在2021年3月首次超過2%,之后進入持續上升區間,9月達到了5.4%,是過去30年內除了金融危機期間的最高值。

一時間,市場上已有聲音說“惡性通脹”將至,甚至有人說比特幣抗通脹,所以預期要漲。比特幣抗通脹這個特性從未經過實證研究,屬于無稽之談。“惡性通脹”的擔憂更是無從談起。美國低通脹的歷史從格林斯潘時代開始,在過去的30年,除了2008年金融危機短暫的推高了價格之外,美國城市通脹一直在2.5%低位浮動。但是在之前更長的歷史時期,5%左右的通脹水平并不罕見。恐怕未來相當長的時期內也不會低于這個水平。一個根本原因是,通脹在本質上仍然是一種貨幣現象,美聯儲人為地將利率保持在低位并且長期堅持量化寬松,最終必然反映在消費品價格上。

另一個不容忽視的原因來自勞動力市場。近期美國工人罷工風起云涌。疫情以來,一線的護士、運輸工人、餐館服務員、清潔工發現了自己工作真實的重要性、與人接觸面臨的感染風險、以及與之不匹配的低工資。盡管市場上就業崗位數量充足,但是勞動者不愿意再忍受這樣的工資了。

微觀經濟學總愛舉這個例子:為什么水這么重要卻這么便宜,鉆石幾乎毫無用處卻這么貴?答案是供需關系導致的——水的供給太多了(當然還有其他一系列非市場因素)。疫情后的勞動力市場會想要更正這種純粹的市場機制,而將通過集體工資談判來達到新的均衡。罷工的經濟影響是顯而易見的,今后美國通脹恐怕要結構性上行。工資上漲對勞動者有益,但恐怕會永久推高美國的生產成本,導致拜登總統重建某些產業鏈的希望落空。

一個更重要的問題是,通脹環境下誰將受益?要回答這個問題,就要比較名義資產和名義負債。美國債務問題突出,通脹有助于降低還債成本,對于借款人(包括政府、企業和有房貸的家庭)是利好。然而,依賴債券市場回報的人(比如美國退休人士依賴退休債券基金的回報)、持有美債的外國政府(包括中國在內),通脹會帶來重大損失,類似于美國向全世界收鑄幣稅。

美聯儲盡管在去年的Jackson Hall會議上明確提出,今后不會根據暫時的通脹來確定貨幣政策是否退出,而是要看“一段時間”內的平均通脹水平來決定。然而,當短期通脹超過5%之后,貨幣政策仍然需要有所反應。本周的美聯儲會議宣布縮減購債規模,但并未提前啟動加息。縮減購債規模對于美元的影響是不確定的。因為降低量化寬松的強度將會拖累經濟增長,降低美元吸引力,但縮表也會推高短期的加息預期,刺激資本回流美國。

我們預期明年美元指數會走弱,因為屆時美國政府新冠補貼的影響將會消失,但是美國針對基建的財政擴張尚未開始。美聯儲一旦啟動加息(市場普遍認為是2023年),將會在中期支撐美元估值。一個下行風險來自于新興市場國家:美國加息可能導致資本外逃,引發債務危機,這將波及至大宗商品價格和全球供應鏈,對美國負面影響極大。但是長期的美元估值不會受短期宏觀政策的影響,而是更多受制于美元地位。美國使用美元霸權對他國進行制裁的頻率越來越高,導致新興市場國家都在有意識的降低對美元的依賴,尤其是外儲中美元資產占比。

關于通脹以及美聯儲提前加息的預期擾亂了債券市場,但是迄今為止對于股市影響很小,這表明投資者對美國經濟基本面的信心。美國股市仍保持在歷史高位。在這個不確定的時代,美聯儲既不能有大動作,說法也不能有突然的調整,只能反復強調通脹的“暫時”和“短期”。因為美國這番通脹結果究竟會怎樣,大眾如何預期是一個關鍵因素。假如大家普遍認為低通脹時代已經過去,就會改變行為,產品漲價員工漲薪,屆時通脹就將成為自我實現的預言。

(作者王丹為恒生中國首席經濟學家)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司