- +1

趣丸集團,卡在瓶頸中

成立7年的TT語音,正如大部分的互聯網語音社交平臺一樣,正在經歷瓶頸期,月活增長瓶頸以及變現瓶頸,如何突破瓶頸目前仍未有答案。

文丨BT財經 十里

10月19日,趣丸集團在港交所披露招股書,這家移動游戲語音公司,要上市了。

在趣丸集團的股東名單里,不乏騰訊、經緯中國等知名企業及資本機構的身影,在今年經緯中國等機構B輪注資以后,TT語音的估值達到5億美元。

但上市后能否得到高估值,以及市場對游戲語音賽道表現出怎樣的反應,依然還是未知數。

畢竟,趣丸集團用戶數據成績光鮮的背后,還有著“急轉”虧損、付費率下滑、政策打擊風險等諸多因素。趣丸集團上市,能給資本講一個好故事嗎?

趣丸集團“流血上市”

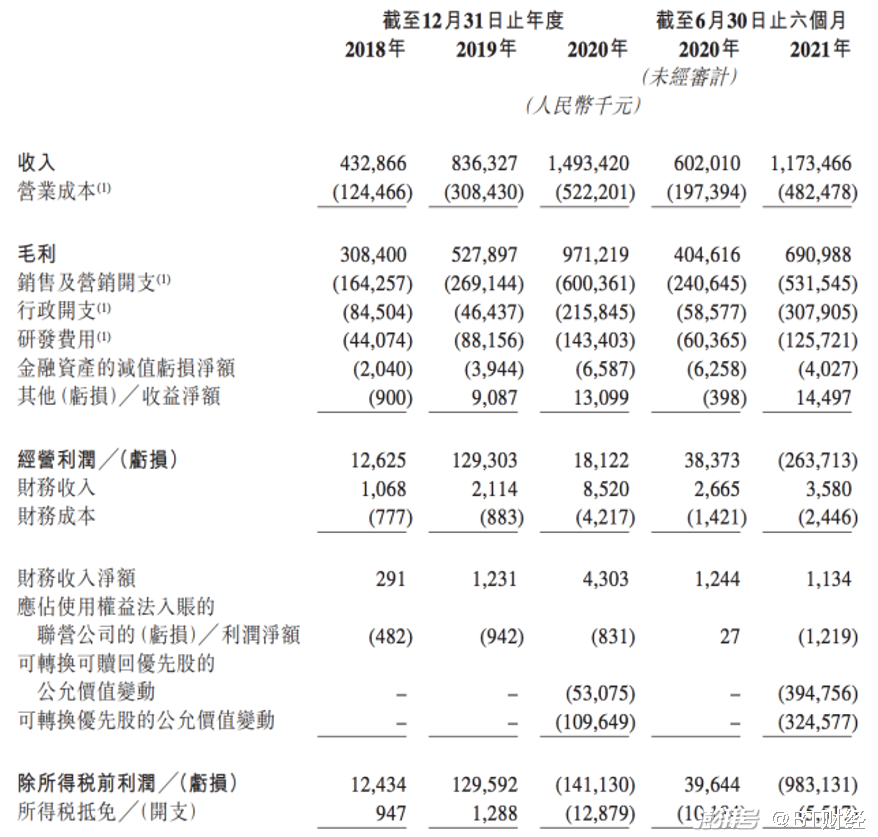

趣丸集團成立于2014年,截至今年成立不過才7年時間,從招股書來看,2018-2020年度以及2021年前六個月,趣丸集團的營業收入分別為4.33億元、8.36億元、14.93億元和11.74億元。

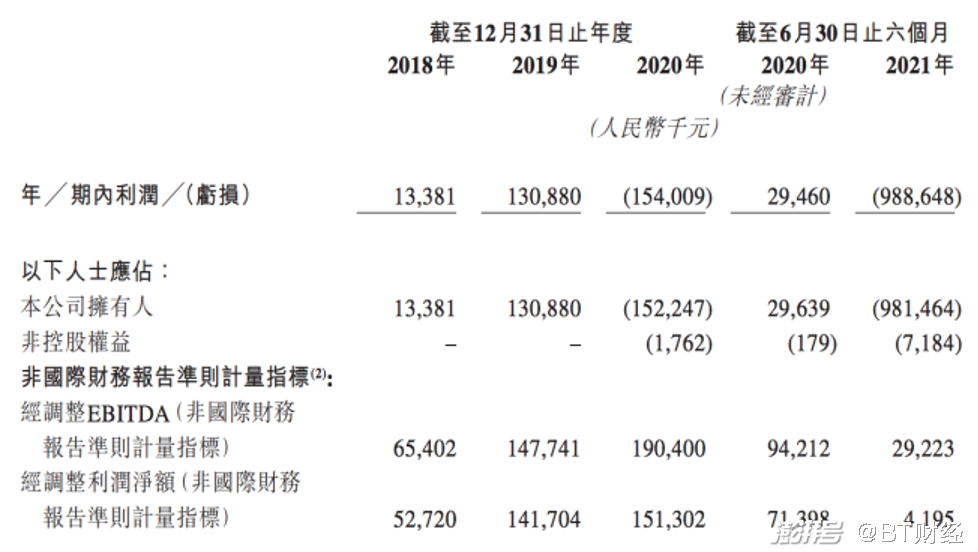

然而趣丸集團陷入了“增收不增利”的怪圈,營收雖然在增長,但這些年相應的凈利潤為0.13億元、1.31億元、-1.54億元、-9.89億元,2021年上半年趣丸集團虧損高達9.89億元,而去年同期盈利0.29億元。

對此,趣丸集團給出的理由是,2020年至2021上半年的虧損主要原因是,由于公司可轉換可贖回優先股公允價值發生變動,另外,以股份為基礎的補償及與集團重組有關的一次性開支增加也導致了部分虧損。

但BT財經梳理招股書發現,趣丸集團這些年的銷售及營銷開支水漲船高,或許是TT語音凈利潤下降的原因之一,2018年為1.64億元,2019年為2.69億元,2020年則直接提高至6.00億元,這種趨勢在2021年更為明顯,2021年上半年,其該項支出為5.32億元,幾乎達到了2020年整年的支出。

此外,趣丸集團的毛利率也在逐年下滑,2018年至2021年上半年,趣丸網絡的毛利率分別為71.2%、63.1%、65.0%、58.9%,而凈利率分別為12.2%、16.9%、10.1%、0.4%,下滑趨勢尤為明顯。

總之,在上市就差臨門一腳之時,財務報表突然來了一個急轉彎,對于趣丸來說,其面對的盈利壓力依然不小,上市之后,如何解決虧損問題,是趣丸的當務之急。

其次,趣丸網絡也面臨營收結構不平衡的問題。

從收入構成來看,趣丸網絡的收入主要來自三方面:增值服務、音頻娛樂服務、游戲及其他。其中,增值服務是趣丸集團最主要的收入來源,2021上半年,趣丸集團的增值服務的占比達到總收入的82.1%。

增值服務主要是虛擬禮物,簡單說就是打賞,這也是一般直播類平臺的主要變現途徑。

TT語音誕生之初是作為游戲玩家組隊時的語音溝通工具,玩家可在TT語音上實時更新動態,隨著時間發展,TT語音又開始衍生出陌生人社交、直播、K歌、電競等業務,這也是延長用戶使用時長的做法。

公開資料顯示,趣丸集團是一家集移動語音、電子競技、游戲研發與發行于一體的公司,業務雖然分散,但扛起集團營收主力的核心產品還是旗下的TT語音,這款產品主要是為游戲玩家提供組隊開黑、語音社交等服務。

TT語音也承擔著內容社區的角色,給玩家提供交流環境。某種程度上,也可以把TT語音理解為“游戲界的知乎”,TT語音的主要用戶為年輕群體,這些年輕人有著強烈的分享交流欲望,對虛擬游戲社交這種方式有天然的高接受度。

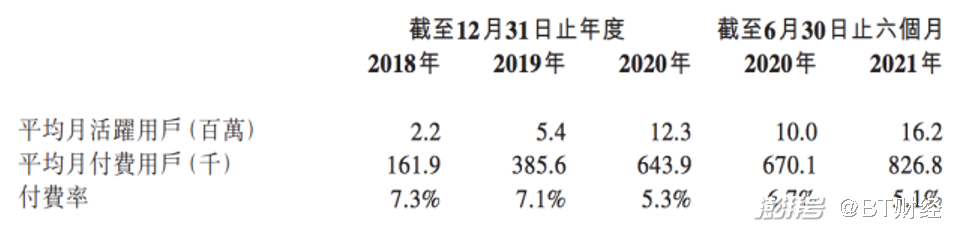

根據招股書顯示,2018-2020年及2021年前六個月,公司平均月付費用戶數分別為16.19萬人、38.56萬人、64.39萬人及82.68萬人。

在巨大的營銷開支作用下,趣丸集團的用戶增長數據還算不錯,2018年至2021年上半年,平均月活用戶分別為220萬人、540萬人、1230萬人及1620萬人。

但另一方面,用戶付費率近年來有遞減之勢。2018至2020年,其平均月活用戶及付費用戶均有提升,付費率分別為7.3%、7.1%和5.3%,2021上半年付費率則降至5.1%。

趣丸集團背后的隱憂

可以把最初的TT語音理解為中國的Clubhouse,只不過用戶所談論的話題,大多是圍繞游戲而已,很多媒體在報道TT語音時,也會將其形容為“中國版Clubhouse”。

市面上的游戲語音直播平臺,都是通過提供不少玩法語音游戲功能,鼓勵玩家進行互動。

語音類平臺有一個痛點,就是變現以及用戶增長空間有限,這也是不少企業在赴資本市場面前必然繞不開的一關。

如今,TT語音等也面臨著類似的增長難題。

成立7年的TT語音,正如大部分的互聯網語音社交平臺一樣,正在經歷瓶頸期:月活增長瓶頸以及變現瓶頸。

如何度過瓶頸期,依然是TT語音避不開的詰問。實際上,從TT語音的產品功能上看,與市面上的其他同類產品,并沒有拉開很大差距。

在游戲“語音開黑”賽道上,有YY、KK語音、hello語音等應用,這些軟件上都可以實現隊友交流、好友陪玩服務,跟TT語音的業務類似,TT語音的護城河優勢并不深,市場也很可能被對手分食。

如果光靠營銷開支來吸引用戶,那么又要面對一個問題,即付費留存,此前提到,TT語音的用戶付費率近年來有遞減之勢,TT語音的付費率之所以逐年下滑,TT語音對此給出的解釋是,“月活躍用戶的增長速度超過月付費用戶的增長速度”,簡單說就是大量進入的新用戶還未付費。

如何讓這些新用戶為平臺付費,而不是流失到其他同類平臺,是TT語音需要思考的問題。

TT語音走的主要是兩條路,一方面,是不斷介入行業鏈更深層,布局電競領域,贊助LPL、KPL、PCL、PEL等電競賽事,成為其官方合作伙伴,擴大自己的影響力,通過加碼頂級電競賽事,側面借助賽事IP來獲取更多的用戶,不過目前還鮮有報道透露具體的獲客表現情況。

另一方面,TT語音還通過收購職業戰隊,比如老牌戰隊XQ電子競技俱樂部王者榮耀分部、英雄聯盟DMO戰隊,來完善自己的電競俱樂部,不是向直播平臺發展,而是要做自己的IP,電競作為一項產業,如果能延伸到線下場景,有望未來給TT語音帶來新的增量空間。

但電競賽事一向是平臺的香餑餑,燒錢競爭激烈,不少短視頻平臺也在入局,比如快手抖音都在入局電競賽事直播,這意味著某種程度上,TT語音要與國民級的短視頻平臺來爭用戶,而后者龐大的用戶基數決定著將成為TT語音業務的首要威脅。

可想而知,未來游戲行業的競爭勢態還會持續。

游戲語音社交有多少想象力?

實際上,無論是社交、電競,還是語音,從業務用戶規模看,TT語音依然沒有“破圈”,還屬于小眾平臺。

畢竟,游戲社交開黑還并非國民剛需,更多還是部分Z世代年輕人的需求,把語音社交作為主業,能挑起公司業績大梁嗎?

一方面,可能造成公司的用戶增長空間想象力有限;另一方面,內容合規等問題也可能成為影響平臺發展的不可控因素。

從趣丸的用戶規模上看也不太樂觀。有數據顯示,截至2021年6月30日,年齡在30歲或以下的人超過90%,同時2021年6月付費用戶,約43%的用戶是女性,離國民級的應用顯然還有很大差距。

其次,在內容合規方面,這些年游戲行業一直面臨政策風險,行業中下游的企業也難免不受到影響。

今年9月,游戲陪玩行業遭遇整頓,Hello語音、陪玩公司比心、虎牙旗下小鹿陪玩等多款陪玩產品遭無限期下架。

雖然這一輪整改沒波及TT語音,但此前TT語音也曾因平臺涉不合規內容,被有關部門要求整改。

2019年8月,中央網信辦通知蘋果及安卓商店暫停下載TT語音,并要求TT語音進行整改措施,整改后的TT語音,應用一旦下架整改,就意味著在用戶獲取方面會受到影響,從而進一步影響公司發展規模。

招股書也表示,由于暫時性暫停,公司的用戶群及用戶參與增長在暫停期間受嚴重影響。

而且,如今資本市場對游戲相關行業持謹慎態度。天眼查顯示,過去幾年,游戲行業的融資事件主要集中在2015至2018年,但從2018年以后,資本逐漸離場游戲陪玩賽道,目前,全國范圍內現存163家陪玩相關企業。

但依然有不少游戲陪玩企業不斷涌入,從陪玩相關企業的注冊量增長趨勢來看,天眼查顯示,近5年注冊量均超過14家,其中2019年新增25家,同比增長178%,行業競爭依舊激烈。

趣丸集團目前給出的破局策略,是布局電競,畢竟電競市場龐大,還有不少紅利可挖,除了借助電競賽事蹭紅利出圈,電競賽事的內容iP,如果能融入到TT語音的社區當中,也能為其商業價值帶來顯著增益。

總之,趣丸集團在電競領域的商業變現模式仍處于探索階段,而且TT語音還曾發生過未成年人被騙1.2萬余元等負面事件,即使順利上市,TT語音的估值仍是未知數。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司