- +1

兩頭夾擊,恒瑞還會是那個“一哥”嗎?

國家帶量采購壓縮了存量市場,而本該接著為企業“造血”的新藥研發又因內卷變得異常艱難。兩頭夾擊之下,“一哥”恒瑞也不得不考慮怎么求變。

從著手建立海外臨床團隊,到近期舉辦首屆研發日活動,可以看到,不管是在內部運營還是對外的溝通交流,恒瑞都邁出了向一個國際化制藥企業靠攏的第一步。

然而,這也僅僅是第一步。從恒瑞19日晚間公布的三季度報來看,集采給公司帶來的業績壓力仍在持續。

如何盡快修復業績提振市場信心,以及最終完成創新轉型的目標?在日前的公司研發日上,恒瑞試圖給出自己的答案。

01

業績變臉

2021年,一向順風順水的恒瑞醫藥遇到了自上市后的最艱難的時刻。

股價上,自1月份創下97.22元/股的歷史高點后便開啟了持續下滑模式。截至目前,累計跌去5成,而這么大的跌幅是恒瑞自2000年上市后從未出現過的。

業績上,因為多個仿制藥品種被納入了國家帶量采購,導致公司業績急轉直下。

自國家醫保局于2018年5月31日正式掛牌以來,迄今已累計開展五批國家藥品集中帶量采購(五批六輪,其中第一批25個品種分兩輪集采,先于“4+7”城市試點,后擴圍至全國)。

恒瑞則大約是從2020年1月,也就是第二批集采開始,逐步有多個過一致性評價產品參與集采。從完成集采招標到各地陸續落地中標結果,中間需要一定的過渡期。因此可以推測,集采對恒瑞業績的影響大致是從2020年中開始逐步顯現。

這與公司的業績表現相一致。恒瑞醫藥2020年業績增速出現明顯放緩,至2021年又進一步承壓。

據公司2021年中報披露,自2018年末以來,公司進入集采的仿制藥共有28個品種,其中中選18個品種,中選價平均降幅72.6%。而2020年11月開始執行的第三批集采(2020年8月完成)涉及的6個藥品,在2021年上半年的銷售收入環比下滑了57%。

圖|恒瑞集采品種不完全統計

但值得注意的是,由于對公司影響最大、最新一輪的集采(第五輪集采)是從今年10月起陸續執行,其影響也將在2022年被充分釋放,因此市場預期恒瑞醫藥的業績可能還未觸底。

在今年6月完成的最新一輪藥品集采中,恒瑞參與的品種多達8個,其中4個是超30億的大品種(以在中國公立醫療機構終端的銷售額計),并且恒瑞還是這4個大品種的主力,原有市場份額就較高。

這4個品種分別是:奧沙利鉑注射液、碘克沙醇注射液、苯磺順阿曲庫銨注射液和多西他賽注射液。其中,恒瑞醫藥奧沙利鉑注射液的市場份額位列第二,后三者市場份額占據第一。

也就是說,不管是中標還是落標,從理論上說,因為降價恒瑞這4個主力大品種都可能出現銷售大幅萎縮的情況,進而對公司整體業績造成比較大的影響。

因此,這一次的集采才是恒瑞要面對的最大考驗。

02

口碑托“底”

在這樣的股價與業績“雙殺”之下,市場信心不可避免地遭遇重創,而各種悲觀論調一時之間也是甚囂塵上。但讓人沒有想到的是,就在近日,恒瑞醫藥股價卻很快迎來一小波反彈。

這與恒瑞醫藥加速國際化有一定關系。

據恒瑞醫藥董事長孫飄揚在“恒瑞醫藥2021研發日”上所稱,從2020年下半年開始,通過一年多的努力,目前公司已經初步完成海外臨床隊伍的建設,在美國、歐洲、澳洲、日本等地均組建了專業化的臨床研發團隊。2021年也是恒瑞臨床研發全面開啟國際化新征程的元年。

其中,恒瑞美國/歐洲公司的首席醫學官(CMO)由Joseph E. Eid博士擔任。根據Joseph E. Eid在領英上的個人簡介,其曾任羅氏、默沙東、百時美施貴寶等跨國藥企高管職位,在臨床開發和醫學事務方面擁有豐富的從業經驗。

臨床試驗是一個復雜的系統工程,試驗結果亦受多種因素影響,考驗的不僅僅是試驗藥物本身的有效性和安全性,同時還有公司自身的臨床試驗管理能力。

相對將海外臨床項目外包給臨床CRO公司的傳統做法,自建一支經驗豐富的本土化運營團隊的優勢在于可以真正掌握對整體項目進度的實際把控和主動權,包括可以充分了解分析不同國家/地區研究者的研究能力差異,中心入組潛力差異,提高研究效率;保持與研究者的密切溝通,及時就問題進行溝通,確保高效推進研究速度等。

“在海外招聘當地的臨床團隊,他們更熟悉當地的專家、治療實踐以及法規要求,盡管目前病人入組和臨床試驗推進效率尚不及國內,但已經在不斷提升。”恒瑞醫藥副總經理兼首席醫學官鄒建軍博士亦在研發日上表示。

不僅如此,從市場反饋看,恒瑞過往種種表現也為公司收獲不少粉絲。有了一定的信任基礎,因此不少投資者愿意給予公司更多耐心和時間。

“恒瑞想做(什么)都還是能做好的,所以大家殺價不會太厲害。”有券商研究員這樣分析認為。

“如果只是關心業績,那肯定早跑了,但很多人會更看重公司的其他品質。”長期跟蹤恒瑞醫藥的私募人士說。

“恒瑞除了2000年IPO上市時融資4.8億元,此后再沒有向市場融資,但每年還持續保持分紅,從上市迄今累計分紅超47億元。另外,孫飄揚董事長自公司上市后從沒有減持過一股。這樣的A股上市公司還是不多的。”據華爾街見聞了解,持這種觀點的投資人亦不在少數。

03

新藥“續命”

但是,過去代表的終究只是過去。對于愿意陪跑的投資人來說,未來恒瑞還亟需證明自己的短期業績修復能力以及長期成長的能力。

“有統計顯示,恒瑞所有集采品種在集采之前合計為公司貢獻約160億元的銷售(2020年恒瑞實現營業收入277億元),其中最近一輪集采的幾個大品種合計為公司帶來60億元左右的銷售。”有投資人告訴華爾街見聞。

因此,對于恒瑞來說,在集采品種因大幅降價銷售大幅萎縮后,公司勢必就要盡快填補這一部分的損失。而這也是恒瑞醫藥董事長孫飄揚認為的“恒瑞首當其沖要解決的生存問題”。

“仿制藥銷售出現懸崖式下跌后,拿什么頂起來?就是我們的8個創新藥,現在這8個創新藥的銷售還沒形成以前仿制藥的規模。”孫飄揚表示。

截至目前,恒瑞醫藥已有8款創新藥獲批上市,分別是艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格司亭注射液、馬來酸吡咯替尼片、注射用卡瑞利珠單抗、注射用甲苯磺酸瑞馬唑侖、氟唑帕利膠囊和海曲泊帕乙醇胺片。其中,除了艾瑞昔布片和甲磺酸阿帕替尼片,其余6個品種上市時間都還比較短。

另外,PD-1抑制劑卡瑞利珠單抗在2020年的銷售額接近50億元,幾乎是其他7個品種的銷售之和。

圖|截至目前,恒瑞共有8款創新藥獲批上市,主要集中在2017年以后。

2021年上半年,以上8個創新藥共實現銷售收入52.07億元,同比增長43.80%,占恒瑞整體銷售收入的比重為39.15%。

不過,卡瑞利珠單抗去年通過談判降價85%進入國家醫保,醫保價從今年3月1日起執行。由于醫保執行存在一定的磨合期,因此這款產品在今年上半年的銷售收入出現了環比負增長。

作為恒瑞創新藥的中堅力量,納入醫保后,卡瑞利珠單抗是否還能保持原先的出色表現,8個產品又能否在現在這個關鍵時刻共同撐起一片天,一切都還有待觀察。

04

更大布局

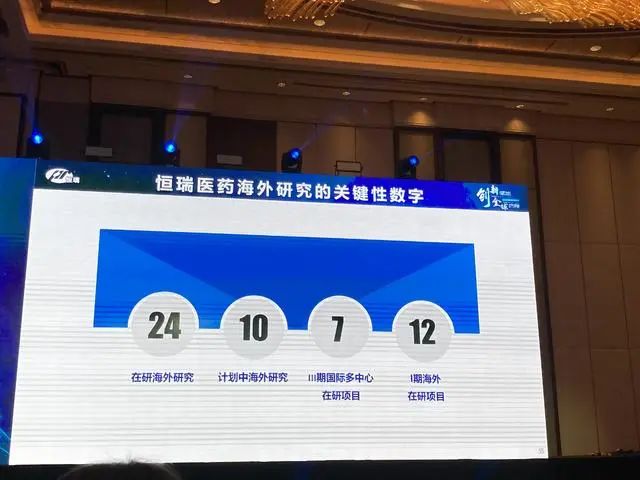

8個產品當然也只是恒瑞創新藥管線的一部分。據恒瑞在研發日上披露,截至目前,公司還有15個創新藥已提交上市申請或處于III期臨床,超過40個創新藥處于I~II期臨床,另外有20多個即將進入臨床。截至目前,恒瑞在全球范圍內開展的臨床試驗合計超過240項。

什么是新藥創新,做藥是做me-too新藥還是me-better(同類更優)或者first-in-class(同類首創)?在今年7月,國家藥品監督管理局藥品審評中心(CDE)發布《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則(征求意見稿)》之后,業界曾對這個問題展開激烈討論。

對此,恒瑞也有著自己的思考和定義。

在研發日上,恒瑞醫藥表示,未來公司將圍繞三個方向展開新藥創制活動,以探索不同的市場機會,三個方向包括:

1、靶點前移:探索全新靶點,承擔更高研發風險,解決未滿足的臨床需求;

2、適應癥拓展:充分挖掘在研靶點在多種適應癥的潛力,探索全新適應癥;

3、全方位布局疾病領域:在治療疾病領域布局多種不同作用機理的產品,形成互補和增益。

以適應癥拓展為例,恒瑞重點介紹了已上市品種海曲泊帕乙醇胺片多個適應癥的開發情況。

今年6月,海曲泊帕乙醇胺片兩個適應癥獲批上市,分別是重型再生障礙性貧血(SAA)和慢性原發免疫性血小板減少癥(ITP)。除此之外,恒瑞還在開發這個藥品的第三個適應癥—化療相關性血小板減少癥(CIT),目前正處3期臨床。

公開資料顯示,CIT會為腫瘤的臨床治療帶來巨大影響。首先,CIT會增加出血風險,甚至導致嚴重的出血性并發癥。其次,CIT會限制化療藥物的給藥劑量和頻率,導致化療減量和/或化療時間延遲,影響治療效果,比如有效率的降低,生存期的縮短。此外,CIT及其導致的并發癥會延長患者住院時間,增加醫療成本。

在臨床上,CIT的治療選擇主要有輸注血小板或促血小板生長因子(包括重組人白介素11、重組人血小板生成素等)。但是,這些方案都還存在著這樣那樣的不足,比如血小板的儲存和應用受時間限制,且隨著輸注次數增加,輸注效果也會下降等,而重組人白介素11(rhIL-11)則價格昂貴。

也就是說,目前國內治療CIT還沒有特別好的藥物,并且這個市場的容量較SAA和ITP兩個適應癥也會更大。如果恒瑞海曲泊帕乙醇胺片能夠拿下該適應癥,則有望填補市場空白。

“從已取得的臨床結果看,恒瑞海曲泊帕乙醇胺片治療CIT,大約10~14天后患者的血小板就可以恢復,并且這個藥副作用非常小,同時還是口服,患者依從性更佳。”據哈爾濱血液病腫瘤研究所所長馬軍教授所稱。

在肺癌、乳腺癌、胃癌、肝癌等重要癌種上,恒瑞則選擇布局多個產品或組合療法,不僅覆蓋不同的分子分型,還要囊括從一線到末線的全部治療。換句話說,就是把一個疾病領域做深做透。

“從商業化的角度看,這樣做的一個最大好處是,可以降低產品上市后的市場推廣成本。因為恒瑞在這些疾病領域原本就有產品,也有現成的比較成熟的商業團隊,可以充分發揮這些既有優勢。”有人指出。

另外,除了針對不同靶點和疾病治療領域進行產品管線的全面鋪設以外,恒瑞醫藥同時也布局了多個自有技術平臺,包括現在比較熱門的PROTAC、ADC、HOT-Ig新型雙抗技術平臺等。

對于恒瑞醫藥戰略布局思路,華爾街見聞注意到,市場有認同也有懷疑。其中,批評者認為恒瑞研發管線和技術平臺缺乏差異性,“靶點和技術與別人大同小異”,大部分品種看起來還是跟隨創新。

但另一方面,也有一部分人持不同意見,認為恒瑞的研發策略符合公司務實、不冒進的一貫風格,也符合公司目前實際需要。“我覺得國內現在說差異化是偽命題,因為靶點和技術大多數企業都是以跟隨學習為主,只是跟得早和晚的區別。如果要想差異化,那就需要自己開發新技術、探索新靶點,但現在大家的能力都還達不到。”有人指出。

事實上,不管恒瑞做什么決策,都不可能取悅每一個人。又如公司的多管線布局,有人覺得不夠聚焦,但也有人認為這是必須的,新藥研發就是要不斷地燒錢和嘗試。

不過,在“找對人”這個問題上,大家的看法又出奇的一致,而這或許才是恒瑞在未來要面臨的真正挑戰。

原標題:《兩頭夾擊,恒瑞還會是那個“一哥”嗎?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司