- +1

高端家電與家裝市場,哪個是紅星美凱龍的最優解

家電行業,正在走向兩個極端。

一個是在移動電商驅動下,商品不斷流向小鎮下沉市場;另一個是隨著家電品質升級,廠商不斷加碼高端賽道。

知名家居品牌紅星美凱龍,便屬于后者。

9月29日,紅星美凱龍“智能電器至尊館”在鄭州盛大開業,直指高端家電品牌。具體看來,該館總經營面積超25000平方米,不僅吸引了海爾、美的、海信、西門子、老板、方太等國內家電品牌入駐,還吸引了大量海外品牌。

無獨有偶,在今年更早時候,紅星美凱龍在商業地標上海,開出了首家“智能電器生活館”,占地亦超過10000平米。

沿著這條脈絡:從2018年成立智能電器事業部,到2020年智能電器品類被公司升為第一戰略品類,再到2021年大型智能電器至尊館涌現,紅星美凱龍的高端電器戰略可謂步步為營,智能家電帝國逐漸成型。

細嗅之下,近年來紅星美凱龍對高端電器近乎狂熱。熱情之下,其有著怎樣的商業思考?

01自營業務“斷臂求生”

答案需要娓娓道來,但一個根本大前提家電大環境變了。

根據中國家用電器研究院和全國家用電器工業信息中心聯合發布報告顯示,2020年家電行業國內累計銷售7297億元(涉及彩電、白電、廚衛、小家電產品),同比下滑9.2%。進入2021年,受原材料價格上升影響,整個家電市場增長乏力。

從消費選擇來看,移動互聯網拉近了消費的空間半徑,加之疫情因素,線下家電商超首當其沖。此外,伴隨家電品類不斷趨同,在加劇競爭之余,也讓行業利潤不斷萎縮。

對線下家居/家電商超而言,線上化趨勢不可逆,但高端的線下店依舊存在著不少機會。

按照行業人士李東的觀點,當下傳統家電線下門店人流太稀少,偶有幾個顧客也多是體驗、比價而來,鮮有立馬消費的。“但高端或是個例外,畢竟動輒幾萬的家電產品,顧客更相信線下場景。”

此外,對企業而言,自營高端家電賣場也能創造更高的利潤,這在紅星美凱龍聚焦高端的緣由之一。

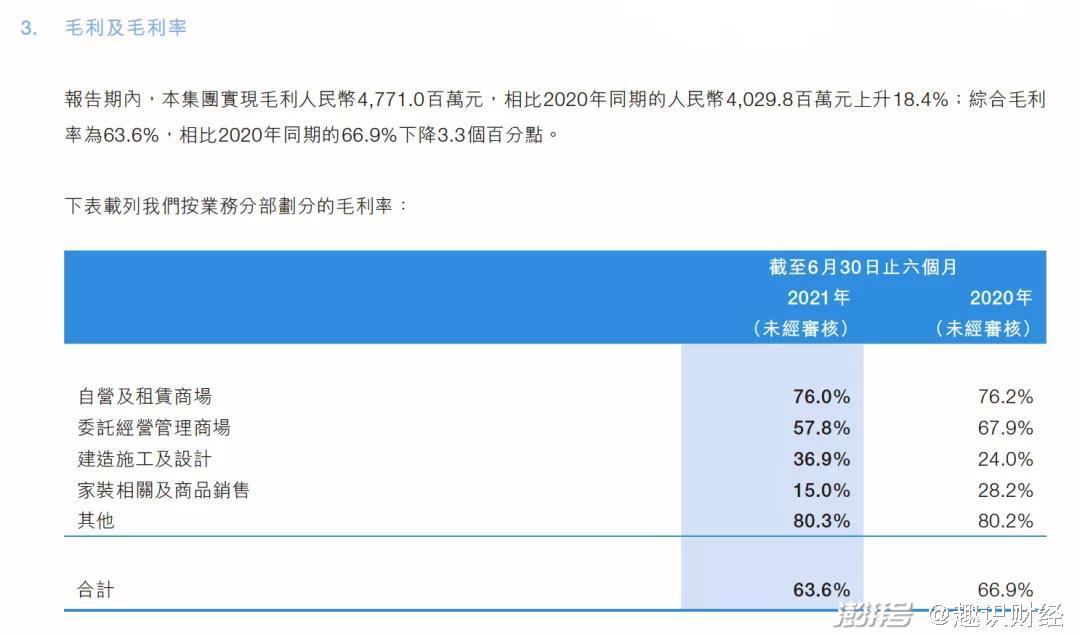

根據財務數據,2021年H1紅星美凱龍自營及租賃業務營收占比52.3%,但成本只占34.5%;相比委托經營管理商場創造22.3%的營收,卻占據了25.9%的成本;家裝業務更是如此,創造了7.6%的營收,卻占據了17.9%的成本。

從更直接的毛利來看,自營及租賃商場的毛利率高達76%,家裝業務則低至15%。

單從利潤角度來看,自營高端家電賣場似乎是紅星美凱龍的最優解。

但現實卻非如此。根據財報,截至上半年紅星美凱龍自營商場數據量93家,較2020年末92家凈增長1家(這一家自營商場由委管商場轉化而來);而委管商場數量則增至276家,半年凈增3家。

此外,報告期內紅星美凱龍的籌備的自營商場有21家,但委管商場中有346個項目取得了土地使用權證。也就是說,委管商場才是紅星美凱龍的未來選擇。這不免讓人心生疑惑,高利潤的自營店為何不被看好呢?

一位接近紅星美凱龍的市場人士楊芳分析,高利潤率的自營商場開店數量,之所以少于低利潤率的委管商場,與公司的輕資產戰略有關,畢竟自營商場需要大量的資本開支,這也是最讓商場頭疼的地方。

02家裝市場未來可期?

“在這個時機,公司往往選擇最為保守的方式,即便犧牲未來利潤預期也要控制當下債務規模,保持現金流穩定。”楊芳補充道,“還是債務太大了。”

截至上半年,紅星美凱龍總債務425億元,凈資產負債率67.6%。其中,銀行借款約293億元,1年以內短期債務約67億元。同期,紅星美凱龍的貨幣資金余額為66億元,基本覆蓋短期債務。

還債,迫在眉睫。

上半年籌資數據也在得出相似結論。2021年上半年紅星美凱龍籌資活動產生的現金流凈流出38億元,較去年同期凈流入47億元,凈減少85億元。而這凈流出的絕大部分,便是償還了債務。

受此影響,紅星美凱龍上半年現金及等價物凈流出15億元。

也是由于債務高企,紅星美凱龍一改過去多年“自建”式增長模式。自去年開始,便提出了“輕資產、重運營、降杠桿”發展戰略。

但輕資產模式陣痛有很多,首先便是毛利潤下滑。2021年上半年,紅星美凱龍毛利為63.6%,較去年同期66.9%,下滑3.3個百分點。

為應對毛利下滑,除了上述的高端家電戰略外,紅星美凱龍還瞄準了家裝賽道。數據來看,上半年紅星美凱龍家裝服務收入約為5.7億元,同比增長高達215%。

根據前瞻產業研究院發布的《中國家居行業市場前瞻投資戰略規劃分析報告》顯示,截至2020年底,中國家裝行業市場規模為2.61億元,遠超家電市場規模。

此外,從橫向對比,家裝行業毛利率要遠高于家電行業,這也是一眾巨頭對家裝市場虎視眈眈的原因所在。

于是,紅星美凱龍將家裝市場當作“第二增長曲線”,似乎順理成章。

但從當下來看,這只是一個美好的愿望。數據顯示,上半年,紅星美凱龍家裝業務毛利僅為15%,只有自營業務毛利的2成左右。

按照李東的測算,家裝企業毛利要在20%以上,或許才有盈利空間。但現實是,許多公司的家裝業務毛利都達不到這個水平,但都在拼命擴張,先占據市場。

從行業來看,瞄準家裝市場的企業大概有幾類。第一類是家電品牌,諸如海爾,從家電場景出發,切入家裝市場;第二類是地產企業,借房屋交易先天優勢,占得先機;第三是傳統零售賣場,如蘇寧、國美、紅星美凱龍等,其優勢是深耕線下場景。

但不管是何類品牌,似乎都不能在短期將家裝這杯純釀一飲而盡。考慮到家裝市場固有的“小作坊”模式,巨頭殺入要經歷相當長的陣痛期。

03結語

債務壓頂,毛利下滑,成了壓在紅星美凱龍身上的兩座大山。

從紅星美凱龍的應對來看,頗為尷尬。首先,自營高端家電戰略需要大量的資金投入,這與輕資產戰略相悖,極易引起債務增長;其次,當下家裝第二增長曲線規模有限,毛利極低,且需要較長的培育期。于是,紅星美凱龍不得不找尋更快更直接的方式,這便是變賣資產。

7月18日,遠洋集團公告稱,遠洋集團、遠洋資本與紅星控股正式簽署協議,以40億元獲取紅星地產70%股權。

而在紅星美凱龍中報披露的重大出售事項中,報告期內完成的部分股權轉讓,已實現資產處置收益4.54億元,占公司上半年稅前利潤18%。

受此影響,2021年上半年紅星美凱龍歸母凈利約17.3億,同比增長57%;但扣非凈利只有9.3億,同比增速為33%。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司