- +1

瑞幸種樹,后來者乘涼:咖啡里的新機遇

?作者|白露

聲明|題圖來源于網絡。驚蟄研究所原創(chuàng)文章,如需轉載請留言申請開白。

9月21日晚間,因財務造假退市一年多的瑞幸咖啡連發(fā)三則公告,表示公司將與投資者達成和解,并且正式提交了對可轉債債權人的債務重組方案。最值得注意的是,瑞幸同時發(fā)布的財報數(shù)據(jù)顯示,其2020年凈營收40.33億元,同比增長33.3%。

公告發(fā)布后,瑞幸咖啡迅速收獲了資本市場青睞,粉單一度漲逾18%,市值漲幅較去年6月退市時已超10倍。另據(jù)媒體報道,從9月初開始,中國光實國際投資、物美、星納赫資本等一些國外的投資人,也已經紛紛表示出對瑞幸的投資興趣。

一切信號似乎都在表明瑞幸即將翻身,而除了通過和解等方式重獲美國投資人的信任,資本市場對瑞幸的樂觀態(tài)度,很大一部分也得益于當下國內咖啡市場正在掀起的行業(yè)新風潮,而等待瑞幸回歸的現(xiàn)磨咖啡賽道也出現(xiàn)了新的機會。

瑞幸種樹,后來者乘涼

雖然瑞幸在被曝出財務造假丑聞后遭遇了不少口誅筆伐,但是對于國內咖啡市場的發(fā)展而言,瑞幸?guī)缀跏且砸患褐ν苿恿似矫窕Х仁袌龅陌l(fā)掘和建立。

對比星巴克、Costa等一線連鎖品牌30-40元的平均客單價,瑞幸咖啡15-25元之間的客單價幾乎是在“用奶茶的價格,賣咖啡的產品體驗”。甚至于,瑞幸通過運營端樹立起的國產一線咖啡的品牌印象,以及向下沉市場的規(guī)模化擴張,也將現(xiàn)磨咖啡這一始終未能突破北上廣深等一線市場的消費品,迅速帶入了更多低線城市的核心商圈,“培養(yǎng)”出了忠實用戶,做大了國內咖啡消費市場的這塊蛋糕。

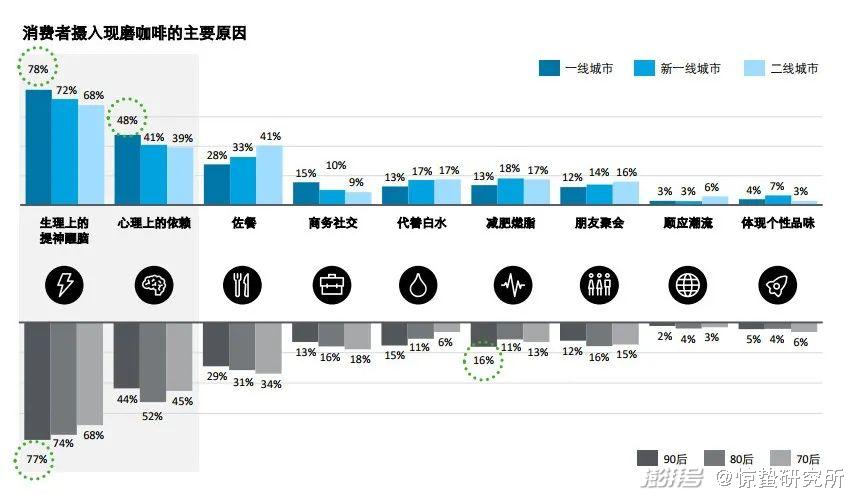

今年4月份,德勤中國公布的中國現(xiàn)磨咖啡行業(yè)白皮書顯示,中國消費者對咖啡的需求,已經從最初的社交性場景需求,發(fā)展成了功能性需求。依靠咖啡來提神醒腦的一線、新一線和二線城市的消費者分別占到78%、72%和68%,而在心理層面上對咖啡產生依賴性的消費者,也分別占到了48%、41%和39%。

另外,瑞幸的零售數(shù)字化創(chuàng)新,不僅讓包括新茶飲在內的零售品牌及其背后的資本們,看到了“新消費”的廣闊錢景。其在低毛利模式下的高速擴張所暴露出來的現(xiàn)金流壓力,也給其他后來者提前趟好了雷。

于是,自今年上半年以來,資本又開始密集進入咖啡賽道,各自扶持看好的咖啡品牌。

據(jù)不完全統(tǒng)計,僅今年前7個月與咖啡行業(yè)有關的融資活動就多達28次,融資總額近60億元,投資方中不乏美團龍珠、字節(jié)跳動戰(zhàn)略投資部、騰訊等知名投資機構和公司。其中,以Manner、M stand為代表的本土頭部現(xiàn)磨咖啡品牌均在半年內拿到了1-2輪的新融資。

其中,Manner作為備受資本關注的黑馬,6月份時其估值已達28億美元,超百億元人民幣。而彼時Manner僅有108家門店,換算下來其單店估值就有1億,是星巴克的三倍。此外,在資本不斷加碼國產咖啡品牌的同時,Tims咖啡,Peets咖啡、藍瓶咖啡等知名外資咖啡品牌,也從今年上半年開始加速進入中國市場。

與“瑞幸時代”依靠互聯(lián)網流量思維運營咖啡品牌的經營思路完全不同,隨著越來越多的專業(yè)玩家正式進入中國咖啡市場,新一輪的現(xiàn)磨咖啡賽道爭奪戰(zhàn)開始回歸產品和商業(yè)本身,這也讓正在上演的“咖啡大戰(zhàn)”擁有了更多看點。

精品咖啡大亂斗,咖啡開始奶茶化

相關數(shù)據(jù)顯示,當前中國市場咖啡館的數(shù)量已經接近于飽和,但連鎖率僅為13%。在這種行業(yè)環(huán)境下,咖啡賽道的新玩家們有希望通過打造頭部品牌和線下渠道的快速規(guī)模化,搶占市場份額形成頭部效應。

鑒于這一目的,許多現(xiàn)磨咖啡品牌都開始大炒精品咖啡的概念,試圖樹立“精品咖啡第一品牌”的印象。

但實際上,所謂的“精品咖啡”概念并沒有一個可以嚴格依據(jù)的標準。

美國精品咖啡協(xié)會(SCAA)對于精品咖啡的定義是“從咖啡農到咖啡師必須均對品質有高標準追求。歐洲精品咖啡協(xié)會(SCAE)的定義則是“高標準的選豆、精湛的烘焙技術和沖煮技術”。

簡單來說,精品咖啡更像是一種注重咖啡品質與風味的象征而非行業(yè)標準。對這一概念化的爭奪,并不能帶來具體的品牌認知。不過精品咖啡們已經找到了吸引消費者的其他辦法。

針對星巴克等傳統(tǒng)連鎖咖啡品牌“教育”出來的重度咖啡用戶,以及瑞幸等新品牌“培養(yǎng)”出來的年輕咖啡用戶,精品咖啡品牌們一方面不再強調類似星巴克“第三空間”的消費體驗,另一方面也放棄了瑞幸互聯(lián)網式的高補貼打法。轉而以出位的顏值和新穎的產品策略,從“星巴克”們的手中悄悄蠶食現(xiàn)有的存量咖啡市場。

例如從去年12月份至今連續(xù)獲得4輪融資的Manner,雖然門店面積較小,但是簡約的裝修風格足以讓人眼前一亮,其濃郁的咖啡口味也足以滿足重度咖啡用戶;同為上海本土精品咖啡品牌的M Stand則擁有更具藝術性的門店風格,吸引了無數(shù)年輕咖啡用戶前往線下門店打卡;至于剛剛獲得喜茶投資的Seesaw咖啡,則是憑借創(chuàng)意+精品咖啡的路線,不斷推出創(chuàng)新產品吸引用戶的注意力。

顯而易見的是,精品咖啡們采用了與新茶飲頗為相似的競爭策略,這也的確為它們找到了差異化的競爭優(yōu)勢。而“奶茶化”的發(fā)展趨勢,也成為了促進國內咖啡消費的重要方向。

食品產業(yè)分析師朱丹蓬認為,精品咖啡向多品類、多場景、多渠道、多消費人群方向的發(fā)展,進一步降低了消費者接觸咖啡消費的門檻,也給自己帶來了更大的市場空間。這也是精品咖啡們在瑞幸之后能夠獲得資本青睞的重要原因。

無法避免的擴張之痛

面對已經確立的差異化競爭策略以及與之而來的巨大市場空間,現(xiàn)磨咖啡所要做的事情似乎就只剩下擴張。但現(xiàn)實卻是同樣的模式并不能同時適應一線和低線城市的市場環(huán)境。

有業(yè)內人士告訴驚蟄研究所,以星巴克為代表的傳統(tǒng)連鎖品牌,本身在原材料采購和門店租金方面就享有極具優(yōu)勢的議價權。在保證品質的基礎上,咖啡豆的成本可低至55元每公斤,而大型商場租金有時也能享受到原價40%的超低折扣,因此頭部的成熟咖啡品牌往往能夠保持60%左右的超高毛利率。

頭豹研究院在相關研報中也提到,海外現(xiàn)磨咖啡品牌因品牌影響力強而具備較強的租金議價能力,而中國現(xiàn)磨咖啡館暫未形成品牌及規(guī)模效應,因此在房租租金和原材料方面的議價能力弱,造成房租和原材料成本占比超50%。

一位業(yè)內人士算了一筆賬,普通咖啡館的一杯咖啡在除去房租、人工和設備折舊后的成本在5-8元之間,而低線城市的消費力決定了定價只能在10元左右,那么利潤就只剩下2-3元。這樣的利潤率顯然難以支撐短期內快速的門店擴張帶來的資金和壓力。

從實際情況來看,精品咖啡品牌們在拿到新一輪融資前都意識到了這一問題,因此并未著急向下沉市場擴張。

例如發(fā)展規(guī)模較大的Manner,截至今年9月初,共有198家門店,其中169家位于上海;M stand在今年年初獲得融資時,只有10家店的規(guī)模;Seesaw截至融資時,在全國也僅有33家門店。

不過,拿到融資后的精品咖啡品牌們卻已經紛紛將加速開店提上了日程。相關報道顯示,Manner計劃在未來幾年開設1000家門店。拿到喜茶投資的Seesaw也計劃在2021年底將門店數(shù)量增加到100家,到2022年底增加到200家,未來5年實現(xiàn)開設500-1000家門店的目標。

在明知低線市場環(huán)境無法滿足現(xiàn)有模式的情況下,精品咖啡品牌們最終可能會選擇繼續(xù)集中在一線、二線城市進行擴張。但隨之而來的是集中在一線、二線市場的新增門店,將會快速導致市場飽和,加速行業(yè)內卷。

無論是圍繞一線、二線城市的橫向擴張,還是向低線城市的下沉擴張,精品咖啡品牌們都無可避免的要迎來新的“疼痛”。至于結果,究竟是資本熱潮下再次上演“百團大戰(zhàn)”迎來穩(wěn)定格局,還是精品咖啡們重蹈瑞幸“覆轍”,不堪現(xiàn)金流壓力緊急撤退恐怕也還需要時間來印證。

值得一提的是,相較于其他“創(chuàng)造需求”的新消費賽道而言,咖啡品類本身已經具有極高的粘性。不論咖啡品牌們如何變換品牌策略或是市場打法,重度咖啡用戶們組成的市場依舊存在。機會面前,人人平等,或許瑞幸在資本市場“復出”后,依靠其零售數(shù)字化的優(yōu)勢,也能再造神話也不一定。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司