- +1

155億巨額訂單,千億龍頭瞄準這個風口

155億巨額訂單!千億龍頭瞄準這個風口 原創 點絳 東方財富網

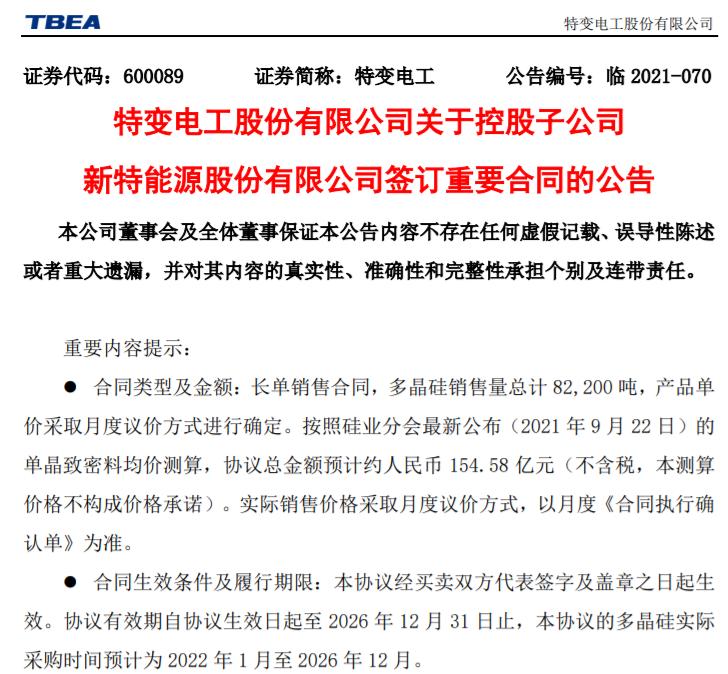

市值逼近千億的輸變電和新能源行業龍頭特變電工再度喜提大訂單。9月22日,特變電工公告控股子公司簽訂多晶硅銷售合同,擬在未來5年間向雙良硅材料公司銷售合計8.22萬噸原生多晶硅,預計總金額高達近155億元。年內多晶硅價格猛漲,特變電工的近26萬投資者也跟著一起吃到肉了。

01

155億多晶硅豪橫大訂單

9月22日晚間,特變電工發布關于控股子公司新特能源股份有限公司簽訂重要合同的公告。公司控股子公司新特能源公司與雙良硅材料公司簽署了《多晶硅戰略合作買賣協議書》,雙良硅材料公司將于2022年1月至2026年12月期間向新特能源公司采購原生多晶硅8.22萬噸。

如按照硅業分會最新公布的單晶致密料成交均價測算,該協議總金額預計約人民幣154.58億元(不含稅,本測算價格不構成價格承諾),占特變電工2020年度經審計營業收入約35.06%,協議有效期內年均執行金額占公司2020年度經審計營業收入約7.01%。

協議顯示,購買方雙良硅材料公司成立于2021年2月,其控股股東為雙良節能,系新特能源的供應商及客戶。截至2020年12月31日,雙良節能的總資產為41.09億元,2020年實現營業收入20.72億元,實現歸屬于上市公司股東的凈利潤1.37億元。截至2021年6月30日,雙良節能的總資產為52.13億元,2021年上半年實現營業收入12.49億元,實現歸屬于上市公司股東的凈利潤1.02億元。

特變電工表示,本協議的實施,有利于促進公司多晶硅產品的穩定銷售,對公司生產經營具有積極影響。由于多晶硅銷售期于2022年開始,對公司本期經營業績不產生影響。此協議為長單合同,以月度議價方式確定銷售價格,最終實際的銷售價格可能隨市場價格產生波動,對未來每年營業收入的影響存在不確定性。

02

站上風口

多晶硅業務是王牌

事實上,與雙良硅材料公司的百億大單并非特變電工近期唯一一張“王炸”牌,特變電工旗下新特能源的多晶硅大單協議總金額超過800億元人民幣。

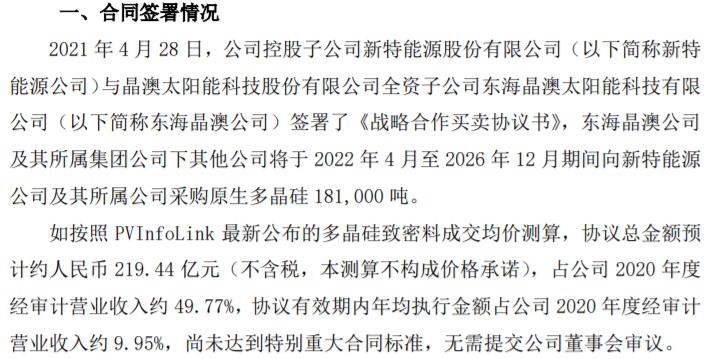

具體來看,2020年9月15日,新特能源與與東海晶澳簽署《戰略合作買賣協議書》,涉及原生多晶硅 9.72萬噸,總金額約人民幣 91.37億元,采購時間為2020年10月至2025年12月。2021年4月28日,東海晶澳又進一步采購了18.10萬噸多晶硅,協議總金額約219.44億元,采購時間為2022年4月至2026年12月;

2020年12月14日,與隆基硅材料公司簽署不少于27萬噸多晶硅訂單,總金額約192.35億元,采購時間為2021年1月至2025年12月;

2021年1月21日,與上機數控簽下7.035萬噸多晶硅訂單,協議總金額約60.501億元,采購時間為2021年1月至2025年12月;

2021年3月11日,與青海高景簽下15.24萬噸多晶硅訂單,協議總金額約149.70億元,采購時間為2021年7月至2025年12月31日。

03

股價與業績齊飛

公開資料顯示,特變電工的主營業務包括輸變電業務、新能源業務及能源業務,其中新能源多晶硅業務根據簽署的長單、市場情況制定生產、銷售計劃,保證公司多晶硅產品生產、銷售順利進行。

得益于多晶硅業務的發展,今年來特變電工的股價表現非常出色,年內漲幅高達165.08%,近三個月漲幅超140%,是名副其實的大牛股。

基本面上,受產業鏈內供需失衡影響,2021年上半年多晶硅價格大幅上漲。根據中國有色金屬工業協會硅業分會統計數據,2021年上半年,中國多晶硅產量約22.7萬噸,同比增加10.7%;多晶硅進口量約為6.01噸,同比增加13.6%。單晶致密料均價從1月的人民幣8.72萬元/噸(含稅)上漲到6月的人民幣21.24萬元/噸(含稅),增幅達到143.58%。

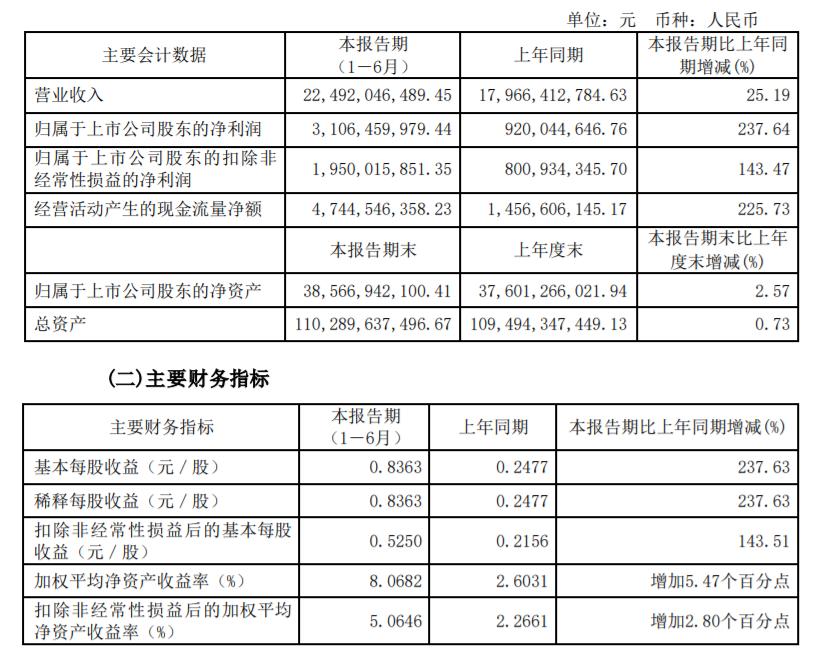

2021年半年報顯示,期內公司實現營收224.92億元,同比增長25.19%;實現歸母凈利潤31.06億元,同比增長237.64%;基本每股權益0.84元/股,同比增長237.63%,主要系公允價值變動收益增加、多晶硅價格上漲及銷量增加、新能源自營電站發電量增加等所致。

04

行業未來幾何?

東莞證券指出,2020年由于光伏產業鏈中硅片、電池片和組件環節均大幅擴產,而多晶硅的擴產周期較長,導致了結構性供需錯配,今年以來多晶硅價格大幅上漲,根據硅業分會,截至9月15日,當周單晶復投料價格環比漲至21.38萬元/噸,已連續第六周呈上漲趨勢,按年初的約8.76萬元/噸測算,漲幅超過144%。

山西證券認為,以目前非一體化硅片企業相對持穩的價格和開工率來看,預計硅料價格短期內將延續持穩微漲的態勢。看好利潤有望修復的垂直一體化組件龍頭及在儲能領域有領先布局的逆變器龍頭企業。

東吳證券表示,中、歐、美對碳排放的重視和承諾,都將加快光伏從輔助能源到主力能源的進程;但硅料超漲帶來成本壓力使3月開始減產博弈7月持續,隨后發改委發布2021年新能源指導電價不降后大超市場預期,硅片、電池片價格已下降,硅料價格開始小跌,2022年需求有望超市場預期,2021年戶用超市場預期,預計2021年裝機160-170GW,同增25%,2022年有望超35%+增長,同時分時電價政策進一步推動分布式及儲能發展,看好光伏優質龍頭成長性。

特變電工也在財報中提及,若多晶硅行業未來短期內投產產能較多,其他技術路線出現巨大進步替代改良西門子法生產工藝,或者政府對光伏發電相關政策調整、光伏下游需求萎縮,則可能導致多晶硅供需關系失衡,出現供過于求的情況,多晶硅價格可能存在下降的風險,對公司的盈利水平造成較為不利的影響。對此,公司將加大技術研發,加快10萬噸多晶硅項目的建設和投產,通過產量、質量提升,降低生產成本,進一步提升競爭力。

僅供投資者參考,不構成投資建議

原標題:《155億巨額訂單!千億龍頭瞄準這個風口》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司