- +1

創(chuàng)維集團會掉入多元化陷阱嗎?

礪石導言:一味追求規(guī)模,忽視經(jīng)營質(zhì)量的發(fā)展模式早已不被資本市場所看好,與其追求“千億營收”這一目標,當下的創(chuàng)維集團似乎更應該聚焦家電主業(yè)。

李平 | 文

2018年,創(chuàng)維在公司30周年慶典上正式提出了“一三三四”戰(zhàn)略。其中的第一點“一”,就是指五年后要實現(xiàn)千億營收。

不過,自“一三三四”戰(zhàn)略提出以來,創(chuàng)維集團營收規(guī)模已經(jīng)連續(xù)三年維持在400億元上下,千億營收目標尚未達成一半。

在競爭激烈的黑電領域,創(chuàng)維集團通過高端化布局保持了在業(yè)內(nèi)的一線品牌地位,銷量和金額排名均位居行業(yè)前三位;但作為其“一體兩翼”戰(zhàn)略中的另一關鍵業(yè)務,創(chuàng)維白電歷經(jīng)10多年發(fā)展卻未能進入行業(yè)一線陣營,也難以對其整體營收起到支撐性作用,千億營收目標完成難度不小。

在沒有找到補齊白電短板的有效方法之前,創(chuàng)維又將業(yè)務拓展至光伏領域。今年上半年,創(chuàng)維集團光伏業(yè)務實現(xiàn)了8.29億元的銷售收入。但在白電業(yè)務尚不能真正打開局面的情況下,創(chuàng)維對光伏業(yè)務布局似乎跨度太大,后期業(yè)務協(xié)同性也廣受質(zhì)疑。

近年來,黑電企業(yè)跨界發(fā)展鮮有成功者,康佳、長虹更是深陷多元化困局之中難以自拔。因此,創(chuàng)維集團千億營收目標雖然急迫,但盲目的多元化布局似乎并不可取。

1

營收增長超四成,光伏業(yè)務貢獻8億營收

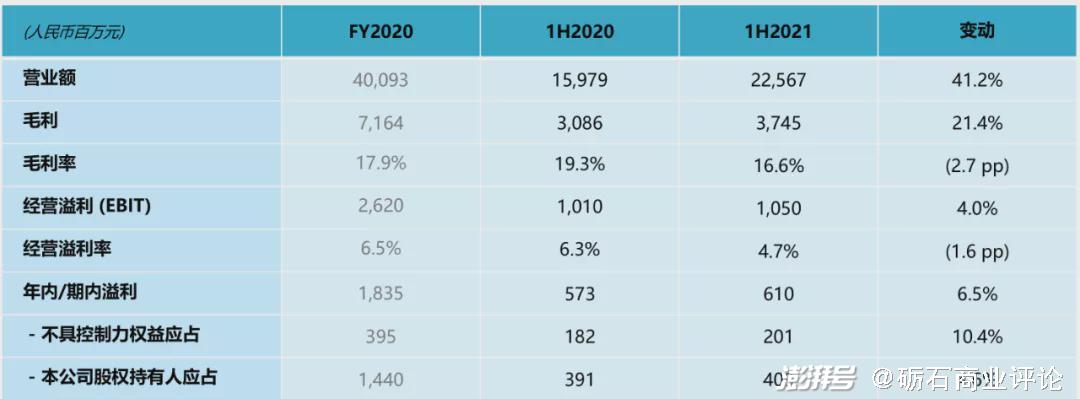

8月27日,創(chuàng)維集團發(fā)布了截至2021年6月30日6個月的中期業(yè)績報告。報告期內(nèi),創(chuàng)維集團實現(xiàn)營收225.67億元人民幣,同比增長41.2%;歸屬母公司凈利潤4.09億元,同比增長4.60%。

分區(qū)域來看,創(chuàng)維在中國大陸市場實現(xiàn)營收146.41億元,增長率達40.8%,收入占比為64.9%;公司來自海外市場的營業(yè)額為79.26億元,同比增長42.0%,銷售占比為35.1%。

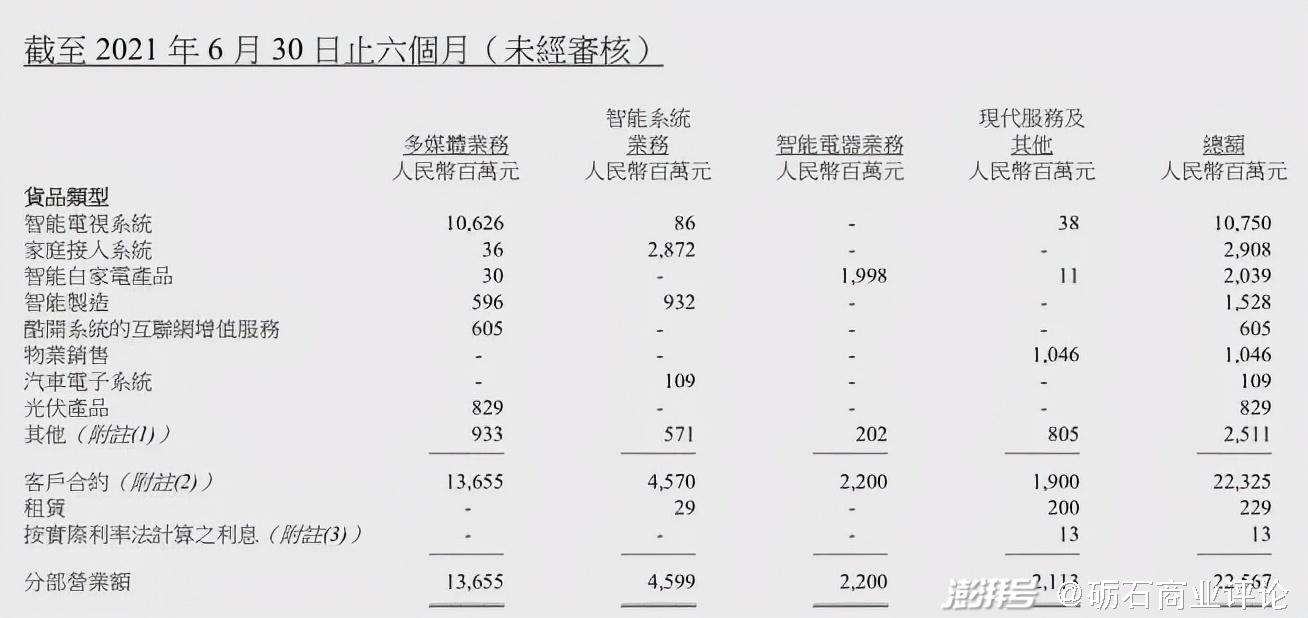

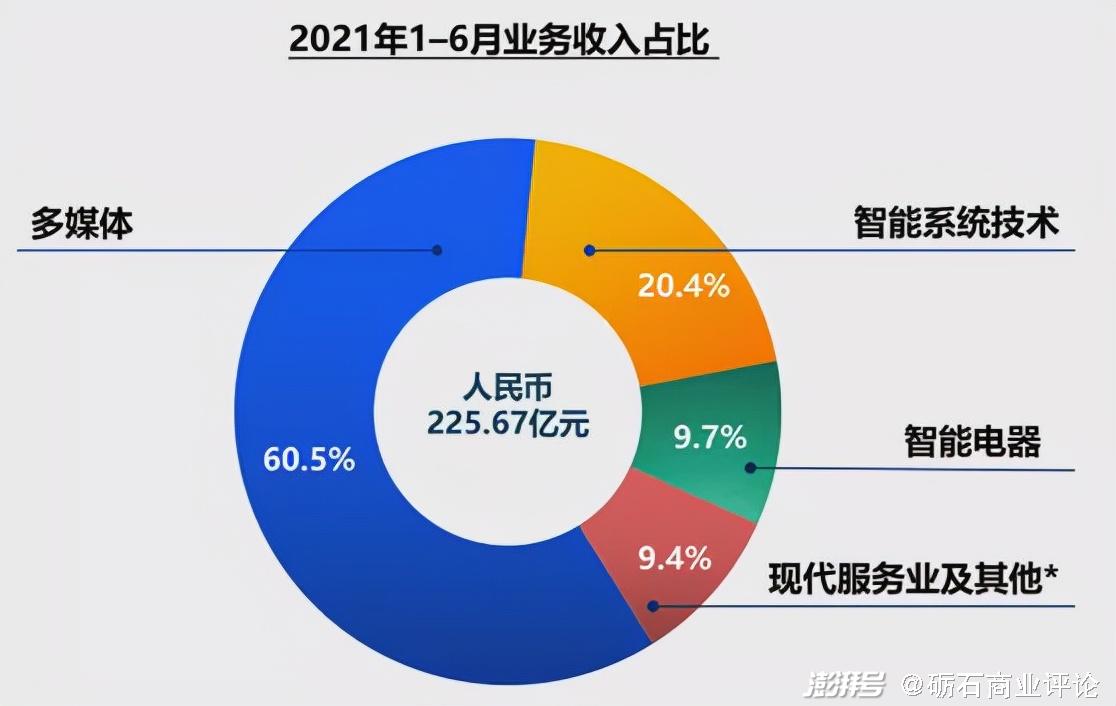

分業(yè)務來看,創(chuàng)維集團四大主營業(yè)務均實現(xiàn)了穩(wěn)步增長。其中,以電視為主的多媒體業(yè)務營業(yè)額為136.55億元,同比增長45.4%;以白電為主的智能電器業(yè)務實現(xiàn)銷售收入22億元,同比增長17.02%;智能系統(tǒng)業(yè)務收入為45.99億元,同比增長20.87%;家電保養(yǎng)、物流等現(xiàn)代服務業(yè)務實現(xiàn)銷售收入19.87億元,同比增長121.02億元。

從收入構成上看,多媒體業(yè)務仍舊是創(chuàng)維集團核心收入來源,收入占比達到60.5%。其中,國內(nèi)市場實現(xiàn)銷售收入58.68億元,較去年同比增長13.7%;海外市場實現(xiàn)銷售收入47.58億元,較去年同比上漲68.4%。

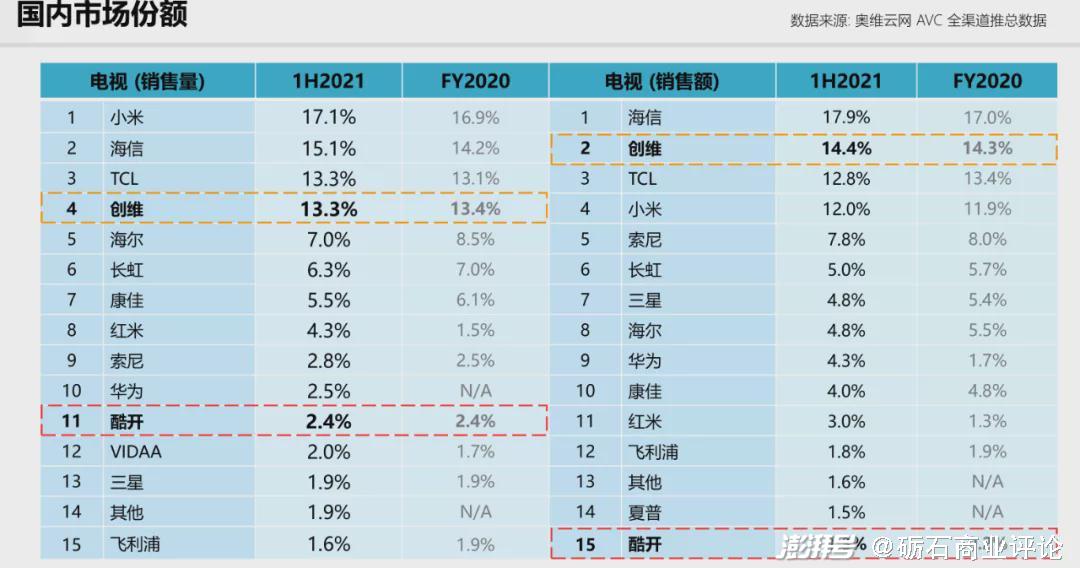

由于國內(nèi)彩電市場的疲軟,上半年創(chuàng)維電視國內(nèi)銷售量同比下降15.6%,國內(nèi)市場份額為13.3%,與TCL并列第三位。在OLED等高端產(chǎn)品的帶動下,創(chuàng)維電視產(chǎn)品客單價保持了上升趨勢,按照銷售額計算,創(chuàng)維品牌市占率為14.4%,位居行業(yè)第二位。

值得關注的是,創(chuàng)維半年報中出現(xiàn)光伏這一項新增業(yè)務,該業(yè)務上半年為集團貢獻了8.29億元營收,該業(yè)務目前被也計入到多媒體業(yè)務領域。

整體來看,在國內(nèi)外環(huán)境極其復雜的上半年,創(chuàng)維集團克服新冠疫情的不利影響,營業(yè)收入保持較高的增長,并實現(xiàn)國內(nèi)、國際市場雙雙飄紅。不過,由于上半年大宗商品持續(xù)漲價,創(chuàng)維集團毛利率下滑2.7個點至16.6%,導致公司凈利潤增速遠不及營收增速,基本處于增收不增利的尷尬局面。

具體來看,創(chuàng)維多媒體業(yè)務國內(nèi)市場毛利率下滑1.6個百分點至16.7%,智能電器業(yè)務整體毛利率下滑4.7個百分點至10.1%,智能系統(tǒng)技術國內(nèi)、國外市場毛利率也均出現(xiàn)同比下滑。此外,公司新增光伏業(yè)務毛利率僅有12.4%,進一步拉低了公司上半年整體毛利率。

2

電視業(yè)務高端戰(zhàn)略突圍,OLED市占率達到41%

在四大板塊中,公司起家業(yè)務彩電一直在創(chuàng)維集團占據(jù)重要地位。近年來,針對國內(nèi)電視行業(yè)存量競爭格局,創(chuàng)維集團不斷調(diào)整策略,逐漸把重心轉移至OLED高端電視產(chǎn)品,實現(xiàn)了平均銷售單價的不斷提升,銷售額維持增長趨勢。

作為中國OLED電視市場最早的入局者之一, 創(chuàng)維集團從2013年至今九年間一共發(fā)布了16代23個系列38款OLED電視產(chǎn)品。奧維AVC統(tǒng)計的2021年1月至6月OLED市場零售量顯示,創(chuàng)維市場占有率達41.6%,同比上升4.4個百分點,進一步鞏固了公司在OLED領域的競爭優(yōu)勢。

此外,創(chuàng)維還是中國首家具備OBM(OLED Basic Module,即OLED模塊自制)能力與資質(zhì)的電視廠家,擁有行業(yè)最先進、最齊全的精密設備和領先行業(yè)的生產(chǎn)制造能力,成本優(yōu)勢較為突出,這也保證了創(chuàng)維業(yè)內(nèi)領先的盈利能力。

不過,隨著Mini LED背光電視的大熱,OLED作為下一代顯示技術的地位或將受到挑戰(zhàn),這也讓彩電行業(yè)未來競爭格局再生變數(shù)。

從技術上看,Mini LED把原來LCD一整塊背光層換成密集的獨立微型LED芯片,可以局部控光,實現(xiàn)了不遜色于OLED屏的高對比度、高亮度和高分辨率,能大幅提升彩電產(chǎn)品的畫質(zhì)以及色彩品質(zhì),并兼顧耐用性優(yōu)點。而OLED技術目前仍面臨面板供應和成本壓力,“燒屏”問題也尚未徹底解決。

據(jù)奧維AVC預測,2021年Mini LED電視全球出貨預計達到400萬臺,較上一年30余萬臺的規(guī)模呈指數(shù)級增長。2025年,全球Mini LED電視將突破3500萬臺,年復合增長率達到72%。

從歷史上看,每一次顯示技術革命都會對彩電行業(yè)競爭格局產(chǎn)生影響,比如長虹就因在背投與液晶之爭中,錯誤押注而遭受重創(chuàng)。目前看,Mini LED對LCD陣營(三星、TCL)屬于明顯利好,而對于OLED陣營(LG、創(chuàng)維)則是一個利空。

今年2月,創(chuàng)維正式推出首款Mini LED電視——創(chuàng)維Q70鳴麗屏電視。但相比三星、TCL,創(chuàng)維Mini LED電視數(shù)量明顯偏少,更像是在“戰(zhàn)術性”的跟進。如果Mini LED背光電視在高端電視領域對傳統(tǒng)TFT LCD構成替代,勢必將給OLED陣營中的創(chuàng)維帶來壓力。

3

千億營收目標仍待努力,盲目多元化似不可取

近年來,隨著國內(nèi)人口紅利的見頂,黑電、白電、廚電等家電細分行業(yè)先后進入到紅海市場。存量競爭格局之下,行業(yè)內(nèi)卷、貼身肉搏早已是家電企業(yè)競爭的常態(tài)。

細分行業(yè)中,電視行業(yè)競爭尤其激烈。首先,從總量上看,國內(nèi)彩電行業(yè)存量競爭格局明顯。數(shù)據(jù)顯示,2013年國內(nèi)電視銷量為4779萬臺,2019年這一數(shù)字為4772萬臺,六年之間未有增長。2020年,國內(nèi)彩電市場零售量進一步下滑至4450萬臺,規(guī)模增長后續(xù)乏力已經(jīng)成為中國電視行業(yè)的“新常態(tài)”。

其次,海信、創(chuàng)維、TCL、康佳和長虹等五大傳統(tǒng)電視廠商仍在繼續(xù)纏斗。隨著長虹、康佳的掉隊,五大傳統(tǒng)品牌市場份額已經(jīng)拉開了一定距離,但還仍然沒有品牌真正倒下,加時賽仍在繼續(xù)。

此外,隨著智能電視時代的到來,小米、華為等互聯(lián)網(wǎng)品牌又跨界進入到電視領域,行業(yè)競爭愈發(fā)激烈。因此,相比白電、廚電、小家電等行業(yè),黑電企業(yè)盈利質(zhì)量普遍不高,在資本市場也不受追捧。

為了擺脫對彩電業(yè)務的依賴,創(chuàng)維集團近年來不斷布局新領域。2018年,創(chuàng)維在公司30周年慶典上正式提出了“一三三四”戰(zhàn)略。其中,“一”指實現(xiàn)千億營收,“四”指打造多媒體、智能電器、智能系統(tǒng)技術及現(xiàn)代服務業(yè)四大板塊。

目前看,創(chuàng)維集團這一千億營收目標進展并不順利。數(shù)據(jù)顯示,2018-2020年,創(chuàng)維實現(xiàn)營業(yè)收入分別為402.56億元、372.77億元和400.93億元,基本在400億元規(guī)模上下徘徊。

除彩電外,白電(智能電器)業(yè)務在創(chuàng)維四大板塊中最具潛力,也被視為創(chuàng)維集團一體兩翼中的關鍵一環(huán)。但從目前情況看,創(chuàng)維空調(diào)、冰箱、洗衣機三大白電產(chǎn)品均未進入一線陣營,白電業(yè)務收入占比也僅維持在10%左右,未能在創(chuàng)維整體營收起到支柱性作用。

2020年1月,創(chuàng)維又宣布成立深圳創(chuàng)維光伏科技有限公司,正式進軍光伏行業(yè)。

按照創(chuàng)維規(guī)劃,公司早期將分布式光伏作為開端,因為分布式光伏同屬于零售業(yè)務,并貼近終端下沉市場。然而,在白電業(yè)務尚不能真正打開局面的情況下,創(chuàng)維對光伏業(yè)務布局似乎跨度太大,后期業(yè)務協(xié)同性也廣受質(zhì)疑。

此外,戶用光伏產(chǎn)品雖然具有消費屬性,但光伏行業(yè)本質(zhì)上是一個重資產(chǎn)行業(yè),產(chǎn)業(yè)鏈上游占據(jù)著行業(yè)絕大部分利潤。作為一個行業(yè)后入者,創(chuàng)維光伏業(yè)務12%左右的毛利率,恐怕很難為其真正貢獻多少利潤。

資本市場上,創(chuàng)維也不樂觀。截至目前,創(chuàng)維集團市值僅有64億港元,市凈率僅有0.3倍。這其中,除了黑電行業(yè)競爭激烈、存在技術迭代風險等因素外,創(chuàng)維四大業(yè)務尤其是白電業(yè)務進展不及預期也是一個重要因素。

實際上,一味追求規(guī)模的發(fā)展模式早已不被資本市場所看好,以機會為導向的盲目非相關多元化,不僅會讓企業(yè)面臨到新進入領域特定的行業(yè)風險,也會增加企業(yè)管理的復雜性和風險性。

近年來,黑電企業(yè)跨界發(fā)展鮮有成功者,康佳、長虹更是深陷多元化困局之中難以自拔。相反,選擇深耕產(chǎn)業(yè)鏈一體化的TCL和專注于顯示技術的海信發(fā)展則相對更好。因此,與其去追求“千億營收”這一目標,當下的創(chuàng)維集團似乎更應該聚焦家電主業(yè),無論是Mini LED技術的挑戰(zhàn)還是白電業(yè)務的拓展,顯然都要比進軍光伏業(yè)務更有意義。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司