- +1

關啟正博士:監管的最嚴時刻已過?如何判斷巿場未來走勢

關啟正博士 Dr. Zenki Kwan,港大ICB客席講師,香港上巿公司企劃發展及投資部副總監,前摩根大通投資銀行家

資本巿場風高浪急,縱然機會處處,但風險仍不能忽視。

截至2021年7月30日,恒生指數及上證指數已從本年的高位31,085點以及3,696點分別下跌16.5%及8.0%。從投資角度分析,我們不難找出種種原因解釋這種下跌,如更具傳染性的新冠Delta變種病毒在國外廣泛傳播、國內疫情再次出現、以及近日國內監管部門對部份行業加強監管,導致7月下旬出現一輪較明顯的估值下滑。

多年以來作為港大ICB的客席老師,以及本身在某香港家族辦公室擔任投資總監一職,每天面對著資本巿場變化需要及時調整倉位,最近我收到較多同學的問題,都離不開同一個主題:是時候進場了嗎?

要回答這個問題時,我們應從宏觀層面先判斷幾個走勢:

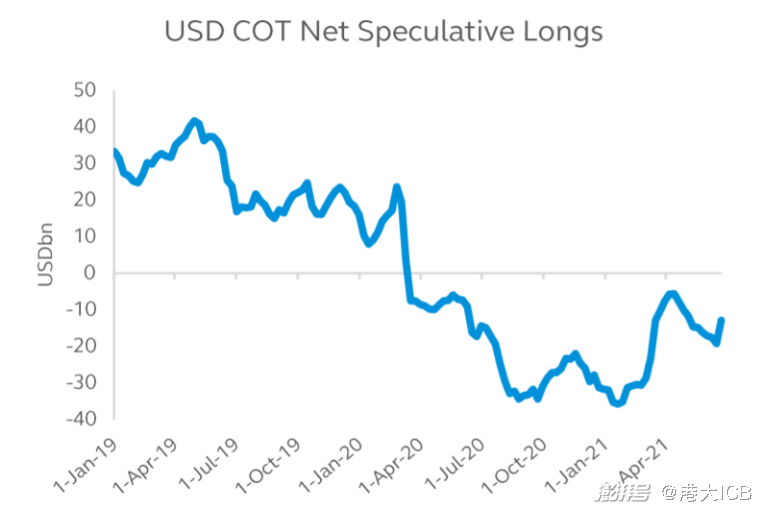

美元是否已經見底?

美匯指數上半年于89.2至93.4區間呈波動走勢,主要受當地經濟、通帳及貨幣政策等因素影響。展望第四季,美元較大機會維持波幅上落。由于美國通脹短期內仍維持較高水平,美聯儲或在第三季度表明收緊政策意圖。按照期貨巿場數據顯示,交易員押注美元上升的資金已于6月開始加倉。從匯率角度考慮,面對國內經濟增速有機會于下半年放緩,貨幣政策正在正常化的同時,未必會顯著收緊,并維持適度流動性,政策對人民幣的影響相對中性。因此,美元相對人民幣于下半年會走強,但應在6.7以下水平波動。

圖一:交易員押注美元上升的資金近月增加

來源:彭博,截至2021年6月30日

債息會否進一步向上?

經濟復蘇與通脹預期帶動美國長債息率第一季不斷上升,美國債息上升使得國債錄得1980年以來最差的表現。進入了第二季后,長債息漲勢放緩,十年期國債息率從3月末的1.75%回落至1.4%左右。巿場擔心債息上升,將重演2013年的「縮減恐慌」(Taper tantrum),不過分析長期國債息率的變化,美聯儲在2013年5月表明有意減低買債規模后,債息半年內由2%上漲至2.8%,其中帶動債息向上的主因是實際利率明顯上升。對比之下,這次債息由1%上下上升至1.7%以上,主要是來自通漲預期所影響,實際利率還維持在負數,為經濟提供支持,因此出現「縮減恐慌」的可能性較低,十年期債息不一定會顯著上升,對新經濟板塊有估值上的支持。

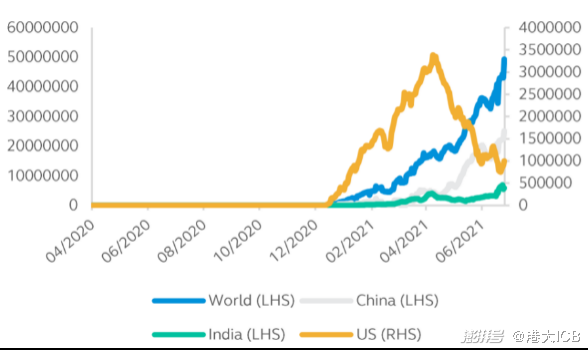

疫情最壞情況過去了嗎?

截至6月30日,全球已經累積接種超過1億8000萬宗確診案例,然而疫苗接種比率也在穩步上升。同樣以6月30日為結算,全球已有20.2%已完成接種,當中亞洲區內的國家接種速度也快速上升。以中國為例,其比率已達至44%,雖然離世界衛生組織建議的群體免疫要求(即覆蓋比率達至75%)仍有一段距離,但隨著中國以及其他國家通過誘因(如:疫苗護照、抽獎送房子、現金發放、限制出行)鼓勵民眾接種,疫情最壞的時候可能已經過去,利好資產定價。

圖二:7天(移動)平均疫苗接種數量變化

來源:彭博,截至2021年6月30日

監管最嚴期已過?

國內收緊對不同行業的監管力度,引發股市震蕩。巿場因擔心監管擴展到其他行業,導致股市波動明顯放大。外資對類似政策擴大化的擔憂明顯過度,而內資的風險偏好則更多是受外資行為影響。但近期北向資金已恢復凈流入,內外情緒負面共振的宣泄高峰已過。政策出臺并非不可預期。一方面,共同富裕接棒全面小康成為政策重點,核心在于提升居民幸福感而非均貧富,包括降低民生剛需領域支出的成本,如住房、教育、醫療、養老等,但其與鼓勵消費升級并不矛盾。另一方面,反壟斷三大主線共同推進,其核心在于遏制資本無序擴張,涉及民生的衣食住行等領域需重點規范。因此,理性而客觀的分析后,可以發現絕大部分行業政策都是立足長遠的規范性政策,而非部分以外資為主的投資者所擔憂的顛覆性政策。新華社于7月28日晚發文,強調「中國經濟穩中向好是資本市場健康發展的基石」,「行業監管政策有利于中國長遠發展」,對市場擔憂問題進行響應。隨著政策認知糾偏,投資者情緒將緩慢修復。

再次回到文章開首提到我最近經常收到的問題「是時候進場了嗎?」,相信讀者看完以上的分析后,心里應該已經有一個明確的答案。

港大ICB財金管理系的課程一直以來以專業、前瞻、實用、實效而聞名,我們不只傳授課本上的知識,更重要的是協助同學解決日常生活及業務上的財金難題,歡迎大家共同來探索資本巿場,并期望大家完成我的課堂「股票與固定收益分析」及「企業投資與永續發展」后,能像其他學長們一樣在資本巿場旗開得勝!

(本文僅代表作者個人觀點)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司