- +1

科技城|破解中國(guó)“芯”難題需立足全球半導(dǎo)體產(chǎn)業(yè)生態(tài)

半導(dǎo)體(又稱(chēng)芯片)幾乎是人工智能、量子計(jì)算、物聯(lián)網(wǎng)等新一代前沿技術(shù),以及農(nóng)業(yè)、制造業(yè)、醫(yī)療、交通、國(guó)防等所有部門(mén)實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型不可或缺的“轉(zhuǎn)換器”,對(duì)一個(gè)國(guó)家在未來(lái)數(shù)字化革命中的競(jìng)爭(zhēng)力和國(guó)家安全具有至關(guān)重要的意義。正因如此,美國(guó)以出口管制、投資審查、實(shí)體清單等各種手段對(duì)中國(guó)進(jìn)行技術(shù)封鎖,限制中國(guó)獲得先進(jìn)芯片的機(jī)會(huì)。其他發(fā)達(dá)國(guó)家和新興經(jīng)濟(jì)體也相繼出臺(tái)各種政策,試圖在全球半導(dǎo)體產(chǎn)業(yè)分工中謀求本國(guó)利益最大化。中國(guó)半導(dǎo)體產(chǎn)業(yè)的發(fā)展面臨著從底層設(shè)計(jì)技術(shù)到制造所需的原材料、設(shè)備、工藝、人才,再到產(chǎn)品市場(chǎng)的全產(chǎn)業(yè)鏈挑戰(zhàn)。如何實(shí)現(xiàn)半導(dǎo)體領(lǐng)域的自立自強(qiáng)是迫切需要回答的戰(zhàn)略性問(wèn)題。

本文重點(diǎn)從全球半導(dǎo)體產(chǎn)業(yè)生態(tài)的視角,對(duì)中國(guó)半導(dǎo)體產(chǎn)業(yè)的競(jìng)爭(zhēng)地位和發(fā)展環(huán)境進(jìn)行分析,為中國(guó)更加科學(xué)地推動(dòng)半導(dǎo)體產(chǎn)業(yè)發(fā)展提供決策參考。

一、全球半導(dǎo)體產(chǎn)業(yè)生態(tài)的主要特征

半導(dǎo)體是一個(gè)資本高度密集、技術(shù)高度復(fù)雜的行業(yè),至今沒(méi)有一個(gè)國(guó)家擁有完整的半導(dǎo)體產(chǎn)業(yè)鏈。根據(jù)埃森哲的研究報(bào)告,在全球半導(dǎo)體產(chǎn)業(yè)分工體系中,至少有25個(gè)國(guó)家的企業(yè)直接參與分工,還有23個(gè)國(guó)家的企業(yè)間接參與分工,在全球形成了一個(gè)極其復(fù)雜的產(chǎn)業(yè)生態(tài)系統(tǒng)。主要特征如下:

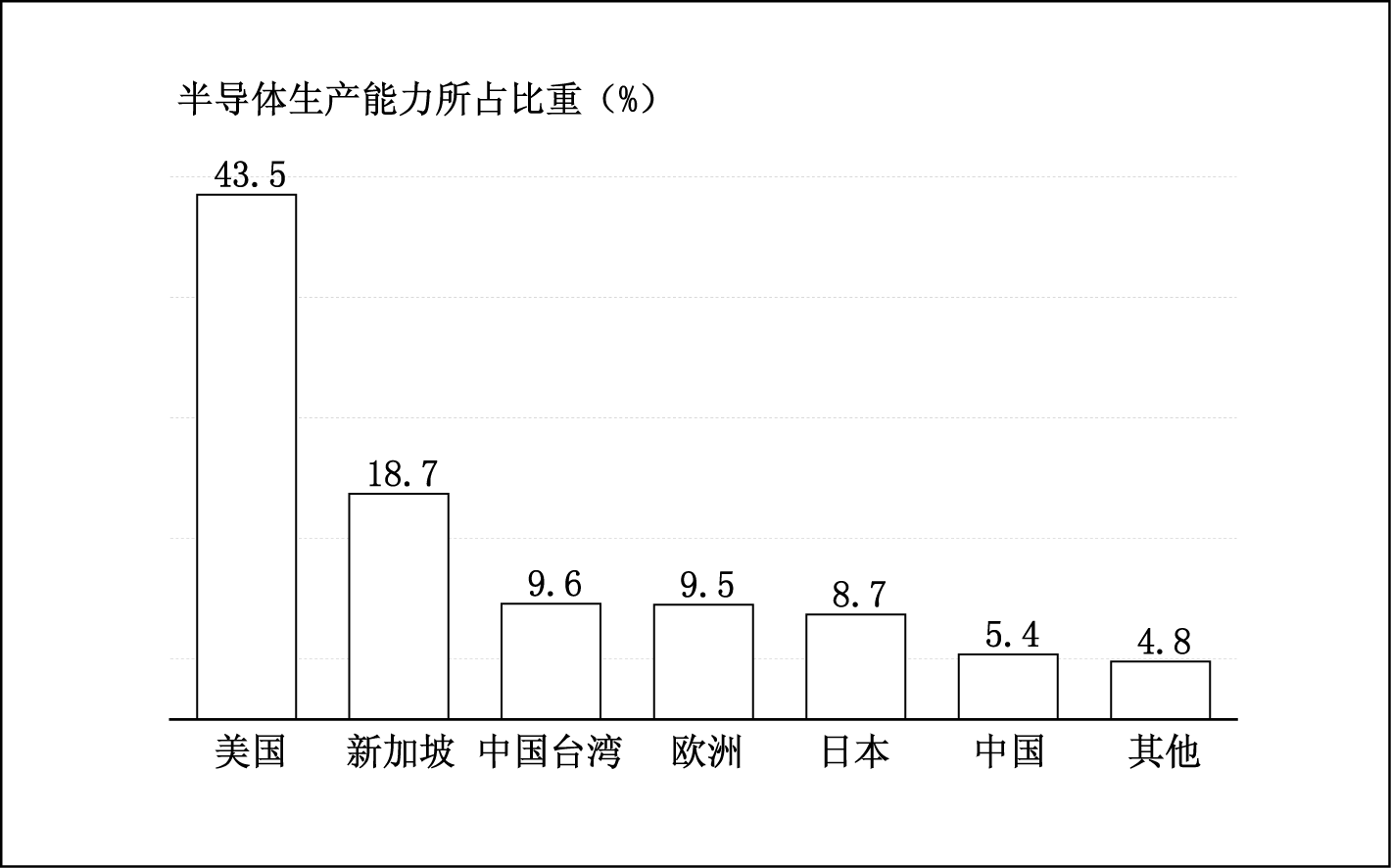

一是從行業(yè)生產(chǎn)和市場(chǎng)結(jié)構(gòu)來(lái)看,全球半導(dǎo)體產(chǎn)業(yè)生態(tài)具有高度“美國(guó)化”的特征。美國(guó)半導(dǎo)體的制造能力在全球一直保持較高水平,2020年占全球的比重為43.5%,接近于新加坡、中國(guó)臺(tái)灣、日本和歐洲(主要是荷蘭、英國(guó)、德國(guó))等主要半導(dǎo)體產(chǎn)地的生產(chǎn)能力之和(所占比重46.5%),相當(dāng)于中國(guó)同期制造能力的8.1倍(見(jiàn)圖1)。從全球半導(dǎo)體的市場(chǎng)結(jié)構(gòu)來(lái)看,“美國(guó)化”的特征就更加顯著。美國(guó)公司幾乎在全球各大區(qū)域市場(chǎng)中都占據(jù)了主導(dǎo)地位,其中在中國(guó)和歐洲市場(chǎng)所占比重都在50%左右,日本市場(chǎng)中的比重最低,也達(dá)到了40%(見(jiàn)圖2)。根據(jù)美國(guó)喬治敦大學(xué)新興技術(shù)中心(CSET)對(duì)半導(dǎo)體行業(yè)73個(gè)細(xì)分領(lǐng)域的評(píng)估,美國(guó)在其中50個(gè)領(lǐng)域都具有領(lǐng)先優(yōu)勢(shì)。其中:該行業(yè)最為核心的領(lǐng)域——設(shè)計(jì)自動(dòng)化軟件領(lǐng)域(EDA),總部在美國(guó)的公司所占市場(chǎng)份額高達(dá)97%,具有絕對(duì)壟斷優(yōu)勢(shì);核心技術(shù)(core IP)領(lǐng)域所占市場(chǎng)份額也達(dá)到了52%,與之相比,歐洲企業(yè)約為43%,中國(guó)僅為2%。美國(guó)企業(yè)幾乎主導(dǎo)著全球半導(dǎo)體產(chǎn)業(yè)鏈。

圖1 2020年主要國(guó)家和地區(qū)半導(dǎo)體生產(chǎn)能力占世界比重

資料來(lái)源:美國(guó)半導(dǎo)體協(xié)會(huì)SIA factbook,2021。

圖2 主要國(guó)家和地區(qū)半導(dǎo)體市場(chǎng)規(guī)模和美國(guó)公司的占比(2020年)

資料來(lái)源:同圖1。

二是從半導(dǎo)體行業(yè)供應(yīng)鏈分工來(lái)看,“壟斷性分工”是全球半導(dǎo)體產(chǎn)業(yè)生態(tài)尤為突出的特點(diǎn)。半導(dǎo)體行業(yè)從芯片設(shè)計(jì)、制造到包裝測(cè)試,從制造材料、工藝到設(shè)備,幾乎供應(yīng)鏈各個(gè)環(huán)節(jié)都具有較高的技術(shù)門(mén)檻。全球半導(dǎo)體產(chǎn)業(yè)經(jīng)過(guò)60多年的發(fā)展,即使在最為領(lǐng)先的美國(guó)也未建立起完整的產(chǎn)業(yè)鏈,而是在全球供應(yīng)鏈分工體系中逐步形成了諸多“壟斷”性節(jié)點(diǎn)。

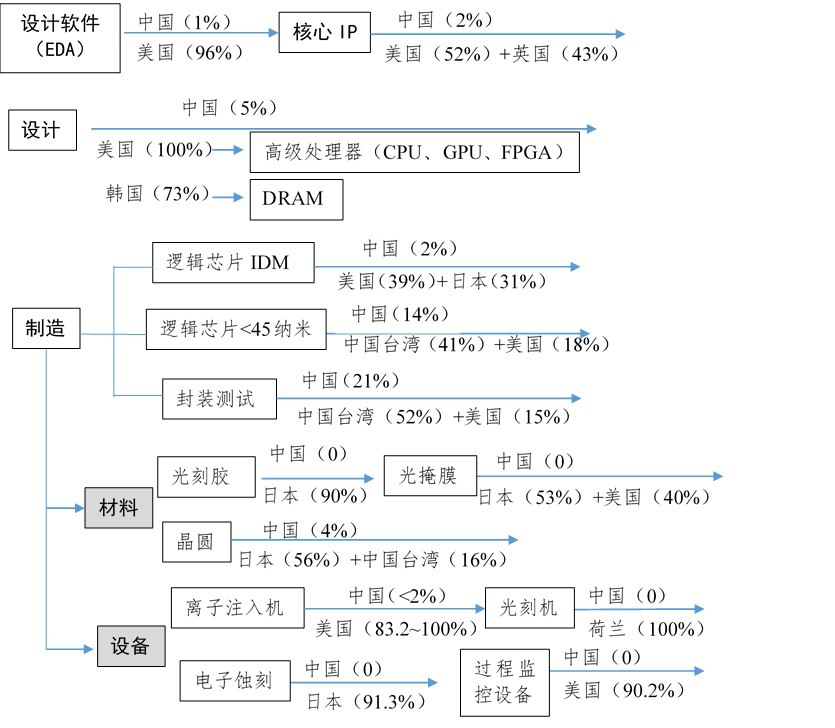

如圖3所示,美國(guó)在芯片設(shè)計(jì)自動(dòng)化軟件(EDA)、CPU和GPU等高端芯片的設(shè)計(jì),以及芯片制造所需的超大劑量離子注入機(jī)、過(guò)程監(jiān)控設(shè)備和軟件等領(lǐng)域,日本在光刻膠、電子蝕刻和芯片清洗工藝設(shè)備,荷蘭在光刻機(jī)等關(guān)鍵領(lǐng)域所占市場(chǎng)份額都超過(guò)了90%,甚至達(dá)到100%的完全壟斷。此外,還出現(xiàn)了一些區(qū)域性壟斷,如:全球10納米以下邏輯芯片的制造由美國(guó)的英特爾、中國(guó)臺(tái)灣的臺(tái)積電和韓國(guó)的三星等三家企業(yè)完全控制,美國(guó)和英國(guó)共同控制了全球半導(dǎo)體行業(yè)核心IP的95%,日本和美國(guó)共同控制了全球93%的光掩模材料生產(chǎn)等。中國(guó)在半導(dǎo)體的包裝、組裝等附加值和技術(shù)復(fù)雜程度相對(duì)較低的環(huán)節(jié)具有一定優(yōu)勢(shì),尤其是集成組裝,已占有全球97.6%的市場(chǎng)份額。

圖3 全球半導(dǎo)體生態(tài)中關(guān)鍵領(lǐng)域的“壟斷”

資料來(lái)源:作者根據(jù)CSET、VLSI 和BCG相關(guān)研究報(bào)告整理,括號(hào)內(nèi)數(shù)字為全球市場(chǎng)的份額。

三是“半導(dǎo)體”已成為主要發(fā)達(dá)經(jīng)濟(jì)體政策支持的“戰(zhàn)略核心”,地緣政治在全球半導(dǎo)體產(chǎn)業(yè)生態(tài)中的影響更加突出。近期,由美國(guó)兩院提出的《創(chuàng)新與競(jìng)爭(zhēng)法案》中,將“半導(dǎo)體”作為其“必須贏”的前沿技術(shù)之一,擬設(shè)立500億美元的半導(dǎo)體基金和20億美元國(guó)防半導(dǎo)體基金,用于支持未來(lái)5年美國(guó)半導(dǎo)體產(chǎn)業(yè)的發(fā)展,其中390億美元為預(yù)先撥款,20億美元用于支持國(guó)內(nèi)傳統(tǒng)芯片的生產(chǎn),105億美元用于國(guó)家半導(dǎo)體技術(shù)中心的建設(shè)、高級(jí)包裝制造和其他研發(fā)項(xiàng)目。韓國(guó)在今年5月提出了K-半導(dǎo)體產(chǎn)業(yè)帶建設(shè)的國(guó)家戰(zhàn)略,擬在2030年建成全球最大規(guī)模包括芯片原材料、制造設(shè)備和制造工廠(chǎng)在內(nèi)的半導(dǎo)體供應(yīng)鏈。歐盟在今年3月頒布的“數(shù)字羅盤(pán)倡議”中提出,到2030年歐盟的芯片生產(chǎn)占全球的比重要從目前不到10%提高到20%。中國(guó)臺(tái)灣在2020年提出每年投入13億美元吸引外資公司在臺(tái)灣建立半導(dǎo)體研發(fā)項(xiàng)目,政府補(bǔ)貼所有研發(fā)成本的50%。日本在其半導(dǎo)體和數(shù)字化戰(zhàn)略中提出,將與美國(guó)結(jié)盟重塑其在全球半導(dǎo)體產(chǎn)業(yè)中的領(lǐng)先地位。新加坡、以色列等國(guó)家也提出通過(guò)土地開(kāi)發(fā)、設(shè)備采購(gòu)、財(cái)政補(bǔ)貼等激勵(lì)政策,為引進(jìn)的半導(dǎo)體制造企業(yè)承擔(dān)大約30%的成本。

半導(dǎo)體已成為各國(guó)技術(shù)創(chuàng)新的戰(zhàn)略核心和政府主導(dǎo)的戰(zhàn)略性行業(yè),全球圍繞半導(dǎo)體的競(jìng)爭(zhēng)已超越了經(jīng)濟(jì)層面的競(jìng)爭(zhēng)。具有壟斷優(yōu)勢(shì)的國(guó)家不斷發(fā)起各種形式的貿(mào)易和技術(shù)爭(zhēng)端(如中美、日韓之間)。為了穩(wěn)定自身優(yōu)勢(shì)地位,領(lǐng)先國(guó)家和地區(qū)還積極推動(dòng)所謂的戰(zhàn)略結(jié)盟(如美日、美歐、日本與中國(guó)臺(tái)灣之間),導(dǎo)致全球半導(dǎo)體產(chǎn)業(yè)生態(tài)中的地緣政治關(guān)系越來(lái)越復(fù)雜。

二、加快推動(dòng)中國(guó)半導(dǎo)體產(chǎn)業(yè)健康發(fā)展的政策建議

半導(dǎo)體實(shí)際上是兼具傳統(tǒng)產(chǎn)業(yè)技術(shù)和數(shù)字技術(shù)、平臺(tái)技術(shù)、國(guó)防技術(shù)等多重屬性的“大技術(shù)”行業(yè),其發(fā)展不可能脫離于全球的技術(shù)和產(chǎn)業(yè)分工體系。因此,需要置身于全球半導(dǎo)體技術(shù)和產(chǎn)業(yè)發(fā)展的生態(tài)系統(tǒng),以更加系統(tǒng)化、戰(zhàn)略化的政策思路來(lái)推動(dòng)中國(guó)半導(dǎo)體產(chǎn)業(yè)的發(fā)展。具體建議如下:

第一,從國(guó)家更長(zhǎng)遠(yuǎn)的戰(zhàn)略安全角度,制定一個(gè)引領(lǐng)半導(dǎo)體技術(shù)與產(chǎn)業(yè)長(zhǎng)期發(fā)展的總體戰(zhàn)略。中國(guó)為應(yīng)對(duì)美國(guó)等發(fā)達(dá)國(guó)家半導(dǎo)體行業(yè)的技術(shù)封鎖,采取了更大力度的支持政策,并提出到2025年實(shí)現(xiàn)70%的國(guó)產(chǎn)化目標(biāo),但半導(dǎo)體技術(shù)創(chuàng)新是一個(gè)需要長(zhǎng)期大規(guī)模資本投入的系統(tǒng)性工程,如美國(guó),2020年的研發(fā)支出高達(dá)440億美元,占其銷(xiāo)售收入的比重為18.6%,在過(guò)去20年研發(fā)支出占其行業(yè)收入的比重都超過(guò)10%,年均增長(zhǎng)率長(zhǎng)期保持在7.0%左右。此外,根據(jù)波士頓(BCG)的一項(xiàng)研究,如果按照中國(guó)占全球半導(dǎo)體市場(chǎng)需求的24%來(lái)測(cè)算,實(shí)現(xiàn)半導(dǎo)體的“自主”,需要的前期投資規(guī)模大約為1750億―2500億美元,每年還需要增加100億―300億美元的運(yùn)營(yíng)成本,還不考慮技術(shù)創(chuàng)新過(guò)程中地緣政治、技術(shù)更新等其他不確定風(fēng)險(xiǎn)因素,這對(duì)于任何一個(gè)國(guó)家都是極具難度的挑戰(zhàn)。中國(guó)應(yīng)充分認(rèn)識(shí)到半導(dǎo)體產(chǎn)業(yè)的特殊性,著眼于更長(zhǎng)遠(yuǎn)的國(guó)家安全角度,制定一個(gè)長(zhǎng)期性、綜合性的半導(dǎo)體發(fā)展戰(zhàn)略。

該戰(zhàn)略應(yīng)包括以下三個(gè)層面的內(nèi)容:一是從全球半導(dǎo)體技術(shù)體系和產(chǎn)業(yè)生態(tài),對(duì)中國(guó)半導(dǎo)體技術(shù)和產(chǎn)業(yè)的發(fā)展進(jìn)行全面深入地評(píng)估,尤其是要識(shí)別出地緣政治關(guān)系對(duì)中國(guó)半導(dǎo)體供應(yīng)鏈的風(fēng)險(xiǎn)點(diǎn),以此確定技術(shù)攻關(guān)的“必選項(xiàng)”和“優(yōu)先項(xiàng)”;二是高度重視半導(dǎo)體在國(guó)家經(jīng)濟(jì)安全和國(guó)防安全中的“戰(zhàn)略特性”,將基礎(chǔ)研究、核心關(guān)鍵技術(shù)的攻關(guān)和商業(yè)化發(fā)展,置于國(guó)家安全的整體框架下進(jìn)行更加系統(tǒng)性的戰(zhàn)略統(tǒng)籌,明確不同領(lǐng)域可持續(xù)發(fā)展的資本投入、人才培養(yǎng)和競(jìng)爭(zhēng)協(xié)調(diào)機(jī)制,著力構(gòu)建一個(gè)有利于中國(guó)半導(dǎo)體技術(shù)自主創(chuàng)新、可持續(xù)發(fā)展的健康產(chǎn)業(yè)生態(tài);三是把半導(dǎo)體的技術(shù)創(chuàng)新與國(guó)家未來(lái)經(jīng)濟(jì)社會(huì)發(fā)展的數(shù)字化轉(zhuǎn)型戰(zhàn)略緊密結(jié)合,加強(qiáng)半導(dǎo)體技術(shù)創(chuàng)新與國(guó)家重大發(fā)展戰(zhàn)略之間的協(xié)同。

第二,把握全球半導(dǎo)體技術(shù)“摩爾周期”臨近極限的戰(zhàn)略窗口期,以新型舉國(guó)體制加快中國(guó)在全球半導(dǎo)體供應(yīng)鏈中做出實(shí)質(zhì)性突破。從全球半導(dǎo)體技術(shù)進(jìn)步的趨勢(shì)來(lái)看,28納米硅芯片的制造技術(shù)是摩爾定律的一個(gè)臨界,之后技術(shù)進(jìn)步的周期會(huì)延長(zhǎng)、成本會(huì)大幅增加。如:高級(jí)邏輯芯片從10納米提高到7納米,整個(gè)研發(fā)到制造的成本將增加1億美元,從7納米到5納米,成本將翻一番。由于成本和技術(shù)復(fù)雜度的提高,當(dāng)前的技術(shù)更新已經(jīng)到了一個(gè)極限。下一代半導(dǎo)體技術(shù)的競(jìng)爭(zhēng)重點(diǎn)將轉(zhuǎn)向新的半導(dǎo)體材料(如鎵或者氮基材料)和量子計(jì)算等,這些技術(shù)的進(jìn)步更大程度上取決于物理、化學(xué)、數(shù)學(xué)等基礎(chǔ)學(xué)科領(lǐng)域的突破,研發(fā)周期相對(duì)更長(zhǎng),全球半導(dǎo)體技術(shù)的進(jìn)步周期進(jìn)入減緩階段。

這對(duì)于中國(guó)技術(shù)追趕實(shí)際上是一個(gè)非常重要的戰(zhàn)略窗口期。應(yīng)充分總結(jié)“兩彈一星”、航天等領(lǐng)域的創(chuàng)新經(jīng)驗(yàn),加快完善新型舉國(guó)體制,集中更大的力量加快中國(guó)半導(dǎo)體技術(shù)在部分關(guān)鍵領(lǐng)域?qū)崿F(xiàn)實(shí)質(zhì)性突破。但需要理性地認(rèn)識(shí)到半導(dǎo)體技術(shù)的復(fù)雜性和中國(guó)技術(shù)水平的現(xiàn)實(shí)差距,在技術(shù)追趕的過(guò)程中確立分階段目標(biāo),有所取舍,聚焦于一個(gè)或某幾個(gè)技術(shù)領(lǐng)域,逐步在全球半導(dǎo)體供應(yīng)鏈形成領(lǐng)先優(yōu)勢(shì)。另一方面,“舉國(guó)”新機(jī)制的核心意義在于政策資源的整合和規(guī)模效應(yīng)。在具體實(shí)施過(guò)程中,要避免以此為由過(guò)多組建新的研發(fā)機(jī)構(gòu)或創(chuàng)新平臺(tái)。可借鑒發(fā)達(dá)國(guó)家的經(jīng)驗(yàn),以創(chuàng)新共同體或技術(shù)集群的模式對(duì)分散的存量創(chuàng)新資源重新整合優(yōu)化,著力推動(dòng)具有明確技術(shù)導(dǎo)向和攻關(guān)任務(wù)導(dǎo)向的集群式創(chuàng)新。

第三,采取多種措施加快推動(dòng)中國(guó)半導(dǎo)體供應(yīng)鏈“多元化”重構(gòu),為中國(guó)半導(dǎo)體產(chǎn)業(yè)營(yíng)造一個(gè)健康可持續(xù)的發(fā)展生態(tài)。從全球數(shù)字化轉(zhuǎn)型加快、半導(dǎo)體在國(guó)家安全中的戰(zhàn)略性不斷提升等長(zhǎng)期趨勢(shì)來(lái)看,美國(guó)對(duì)中國(guó)的技術(shù)封鎖很難出現(xiàn)根本改變。因此,中國(guó)半導(dǎo)體產(chǎn)業(yè)的發(fā)展除了要全力推動(dòng)核心技術(shù)領(lǐng)域的自立自強(qiáng),還需要對(duì)不同技術(shù)體系進(jìn)行戰(zhàn)略性平衡,降低地緣政治因素對(duì)中國(guó)半導(dǎo)體供應(yīng)鏈影響的風(fēng)險(xiǎn)。

首先,以當(dāng)前韓國(guó)、中國(guó)臺(tái)灣、日本、歐盟等國(guó)家和地區(qū)都在半導(dǎo)體制造領(lǐng)域加大投資規(guī)模,全球產(chǎn)能加速擴(kuò)張為契機(jī),充分發(fā)揮中國(guó)超大規(guī)模的市場(chǎng)優(yōu)勢(shì)和資本優(yōu)勢(shì),通過(guò)雙邊或多邊戰(zhàn)略投資合作,與更多國(guó)家和地區(qū)建立供應(yīng)鏈戰(zhàn)略合作伙伴關(guān)系,加快中國(guó)供應(yīng)鏈在全球布局的多元化;其次,鑒于“半導(dǎo)體”的戰(zhàn)略性,歐盟、日本、韓國(guó)、英國(guó)、中國(guó)臺(tái)灣等主要國(guó)家和地區(qū)都在加速供應(yīng)鏈的多元化重構(gòu)。這對(duì)于中國(guó)進(jìn)一步優(yōu)化供應(yīng)鏈布局是一個(gè)重要機(jī)遇,可利用中國(guó)理工科人才的規(guī)模優(yōu)勢(shì)和電子產(chǎn)業(yè)的集群優(yōu)勢(shì),以半導(dǎo)體材料、制造設(shè)備和應(yīng)用型芯片的開(kāi)發(fā)為主體,主動(dòng)在全球布局技術(shù)創(chuàng)新網(wǎng)絡(luò),從技術(shù)源頭改進(jìn)中國(guó)半導(dǎo)體供應(yīng)鏈的韌性。

第四,加強(qiáng)國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)布局的頂層規(guī)劃,處理好芯片短缺的短期應(yīng)對(duì)和培育長(zhǎng)期競(jìng)爭(zhēng)優(yōu)勢(shì)之間的戰(zhàn)略關(guān)系。應(yīng)對(duì)美國(guó)技術(shù)封鎖,實(shí)現(xiàn)半導(dǎo)體核心技術(shù)的突破,實(shí)際上是一個(gè)長(zhǎng)期發(fā)展的問(wèn)題,并非依靠短期生產(chǎn)能力的簡(jiǎn)單擴(kuò)張就可以解決。根據(jù)天眼查的數(shù)據(jù),中國(guó)目前大約有28.2萬(wàn)家企業(yè)名稱(chēng)或經(jīng)營(yíng)范圍中含有“集成電路或芯片”,僅2020年注冊(cè)的企業(yè)就超過(guò)7萬(wàn)家,而注冊(cè)資本在千萬(wàn)以上的企業(yè)比重只占22%。這種發(fā)展格局并不符合半導(dǎo)體行業(yè)的技術(shù)特性,也不排除企業(yè)和地方存在短期政策“套利”的行為。隨著發(fā)達(dá)國(guó)家先進(jìn)芯片生產(chǎn)能力的擴(kuò)張,以及人工智能、自動(dòng)化、電子等技術(shù)進(jìn)步帶動(dòng)的芯片需求升級(jí),極有可能造成中國(guó)在中低端芯片領(lǐng)域陷入大規(guī)模產(chǎn)能過(guò)剩的被動(dòng)局面,需盡快采取措施加以調(diào)整,在保護(hù)企業(yè)投資熱情的前提下,要盡可能避免大量投資無(wú)序涌入中低端芯片的制造領(lǐng)域。重點(diǎn)包括:

一是半導(dǎo)體作為國(guó)家戰(zhàn)略性產(chǎn)業(yè),需遵循行業(yè)技術(shù)創(chuàng)新和全球半導(dǎo)體行業(yè)競(jìng)爭(zhēng)的基本規(guī)律,在國(guó)家層面進(jìn)行生產(chǎn)力布局的頂層設(shè)計(jì)和長(zhǎng)期的戰(zhàn)略規(guī)劃。行業(yè)布局要綜合考量技術(shù)創(chuàng)新和商業(yè)化的成本,以及行業(yè)對(duì)能源、環(huán)保等方面的訴求,結(jié)合國(guó)家區(qū)域發(fā)展總體戰(zhàn)略進(jìn)行全國(guó)統(tǒng)籌。

二是政策層面要嚴(yán)格區(qū)分芯片企業(yè)的主體業(yè)務(wù)類(lèi)型,如芯片研發(fā)、芯片制造、芯片設(shè)備制造或芯片材料生產(chǎn)等不同類(lèi)型,建立分類(lèi)監(jiān)管體系,加強(qiáng)行業(yè)生產(chǎn)力布局的功能性分工。

三是要加快中國(guó)在人工智能、5G、自動(dòng)駕駛、物聯(lián)網(wǎng)、智慧城市、智慧醫(yī)療等領(lǐng)域的發(fā)展,為國(guó)內(nèi)傳統(tǒng)應(yīng)用型芯片的技術(shù)開(kāi)發(fā)和商業(yè)化發(fā)展創(chuàng)造更大的市場(chǎng)需求空間,加快中國(guó)在半導(dǎo)體行業(yè)資本、基礎(chǔ)技術(shù)和人才的積累,為進(jìn)入更前沿的技術(shù)領(lǐng)域、培育長(zhǎng)期競(jìng)爭(zhēng)優(yōu)勢(shì)做好戰(zhàn)略準(zhǔn)備。

(作者孫志燕系國(guó)務(wù)院發(fā)展研究中心發(fā)展戰(zhàn)略和區(qū)域經(jīng)濟(jì)研究部研究員)

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司