- +1

業績不及預期,市值蒸發3256億,海天味業的“解藥”在哪?

增長瓶頸已經出現,“醬茅”海天味業的解藥在哪?

去年中旬,在大消費熱潮的推動下,海天味業股價持續拉升,總市值更是一度超越了中國石化,“一瓶醬油貴過一桶油”成為了當時最大的看點。

但是,隨著大消費風口的退去,加上二季度業績的不及預期,最近半年時間里,海天味業的股價大幅的回調。

據統計顯示,截至9月10日收盤,海天味業股價報收90.77元,相較于1月8日最高點168.12元,在短短半年多時間里,海天味業的股價已經大幅下跌了46%,市值也較最高點蒸發了3256億。

毫無疑問,昔日的“醬茅”海天味業,如今已經到了一個重要的關口。

業績不及預期,海天味業股價大跌

調味品行業,是一條絕對好賽道。作為調味品行業的龍頭,近年來海天味業也是備受資金的青睞。

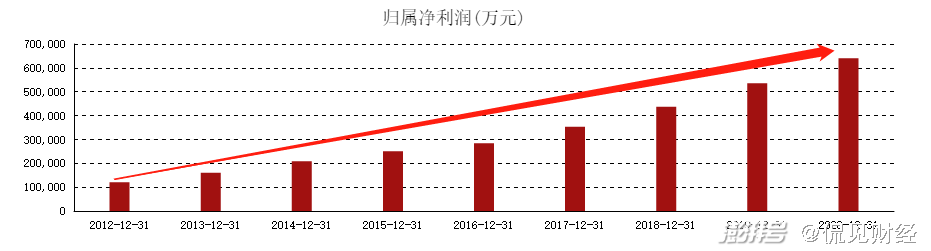

據統計,自2014年上市以來,海天味業的股價就一路上漲,以后復權的股價來計算,在上市的這7年時間里,海天味業的股價漲幅最高達到了13倍,市值最高達到了7082億,堪稱A股的超級大白馬。

此外,海天味業股價大漲,也并非單純的炒作,而是有持續增長的業績作為支撐。

根據年報數據顯示,從2012年到2020年這9年時間里,海天味業每年的營收增速都在10%以上,凈利潤增速幾乎都在20%以上(除去2016、2020年),業績表現非常亮眼。

不過,來到2021年,一路表現優異的海天味業,卻有了見頂的信號。

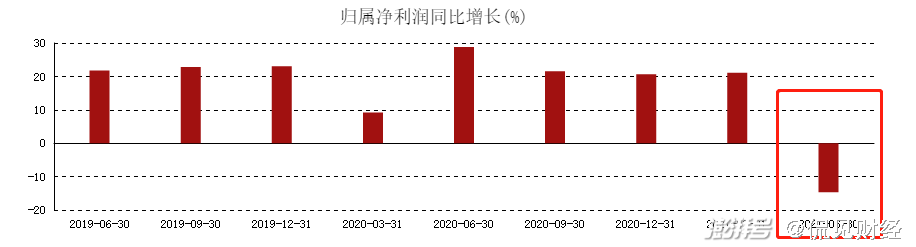

8月31日,海天味業披露了上半年的業績報告。根據財報數據顯示,今年上半年,海天味業實現營收123.3億,同比增長6.36%;實現凈利潤為33.53億,同比增長3.07%,業績增速較一季度全面下滑。

而且,需要注意的是,上半年業績還不是最差的,因為單看二季度,海天味業的數據更加糟糕。根據財報顯示,二季度海天味業實現營收51.74億,同比下降9.39%;實現凈利潤13.99億,同比下降14.68%,這是海天味業首次出現單季度業績下降的情況,形勢不容樂觀。

而在業績公布之后,次日海天味業股價也是直接跌停,在業績公布后的三個交易日,海天味業股價大跌14.38%,市值蒸發了662億。

“醬茅”當下問題出在哪里了?

為何在去年疫情暴發的情況下,海天味業的業績還能穩步增長,但到了今年業績卻出現了下滑?我認為主要有兩大因素。

第一,社區團購的興起對海天味業造成了很大的沖擊。

作為調味品龍頭,海天味業的一大優勢就是壟斷了線下渠道。從傳統的商超渠道來看,由于新型中小品牌的進入需要支付大額條碼費,頭部品牌因此穩穩地占住了大部分的貨架,這也是海天味業最為核心的競爭力。

不過,隨著社區團購的興起,由于不再需要支付大額條碼費,海天味業的優勢可以說是蕩然無存。而隨著新興品牌在社區團購端興起,海天味業二季度的營收也出現了下降的情況。

第二,原材料端價格上漲,但銷售端卻不提價。

海天味業的成本主要由大豆、白糖、PET和玻璃構成,2019年占比分別為18%、14%、12%、12%。今年以來,受到全球經濟復蘇的影響,這4種原材料從去年4月開啟飆漲模式,其對應期貨分別大漲14%、110%、40%、55%。

原材料價格上漲,自然也拉高了海天味業的生產成本,不過海天味業卻并未進行提價,而是希望通過提高經營效率,來維持業績的增長。

但是,其實這并不現實。從毛利率來看,在去年的年報中,海天味業“食品制造業”一項的毛利率為43.52%,但到了今年的半年報,該項業務的毛利率就下降到了40.44%,下滑了近三個百分點。

增長瓶頸下,海天味業的“解藥”在哪?

對于海天味業的增長瓶頸而言,很多人認為能夠通過漲價來解決。

但是,從歷史來看,海天味業對于提價非常謹慎,即便是在今年業績下滑的情況下,也沒有進行提價;而且,即便是提價,也只能短暫地拉高一下業績,無法從根本上解決海天味業的問題。

對于海天味業而言,開發新的領域、尋找新的業績增長點,才是海天味業最好的解藥。不過,從目前來看,在開發新品方面,海天味業做得顯然不是特別好。

據媒體報道,自2020年下半年以來,海天味業陸續推出了火鍋底料、食用油、大米等品類的新產品;而在更早之前,海天味業已經開始布局醋、雞精、味精、料酒等細分領域。

不過,從數據來看,海天味業的這些新業務都做得不是太好。

在今年半年報中,除去醬油、蠔油、醬類的“其他”產品,實現營收為11.25億,占收入的比例為9.13%,營收占比是各項中的最低。

雖然作為醬油行業的龍頭,但海天味業想要打入其他細分領域,其實并沒有那么容易。由此來看,海天味業很難在短期內解決當下的困難,若想要走出困境,海天味業還有很長的路需要去走。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司