- +1

中國金融開放前景:為什么資本在流入中國?

盡管金融市場在加強監管的背景下有所波動,中國融入全球金融市場的步伐在加快。最直接的表現是,不僅外商直接投資(FDI)創歷史新高,在證券市場的跨境資本流入也在加速。中國市場對外國公司吸引力巨大,而且隨時間推移只會增長。判斷中國未來的金融開放前景,市場和政策是同樣重要的兩大因素。

為什么資本流入中國

中國的證券市場已經變成全球金融市場不可被忽視的力量。如今,中國股市規模超過83萬億元,債市規模超過125萬億元,均居全球第二,僅次于美國。由于過去的服務業投資限制,外資在金融領域的大部分業務中僅占一小部分。截至2020年底,外資控制著5.4%的股票市場和2.8%的債券市場,盡管比起2017年的1.9%和1.3%已經大幅提高,但隨著金融開放步伐加快,擴容空間將是更大的。

外資持有的在岸債券中,中國政府債券占到將近60%,公司債券僅占7%(其余為銀行債)。中國政府債券和其他新興市場國債相比,避險資產屬性在近年強化,其主要持者為國外央行、主權財富基金,還有追蹤指數的共同基金。但外資通常認為中國公司債券的風險較高,因為國內評級機構的評級透明度欠缺。2019-2020年國際評級機構標普和惠譽分別獲準在華提供信用評級,開始有內地企業尋求其服務,以吸引外資增持中國公司債券。

中國股市對實體經濟的預測性在過去幾年顯著好轉,尤其是疫情之后二者走勢呈強相關。近年來,中國涌現出一大批具有國際競爭力的企業。外資對中國股市的興趣集中于平臺、白酒、家電、新能源和半導體,因為這些領域的頭部企業不僅有出色的盈利表現,政府對于發展消費市場和綠色轉型的政策支持也是極為堅定的。另外,中國的宏觀經濟表現也將托底中國股市:2020年中國是全球唯一實現正增長的經濟體,而今年實現GDP增長6%以上的目標毫無懸念。這樣強勁的經濟表現意味著中國企業盈利能力已經恢復,從而對股市形成支持。

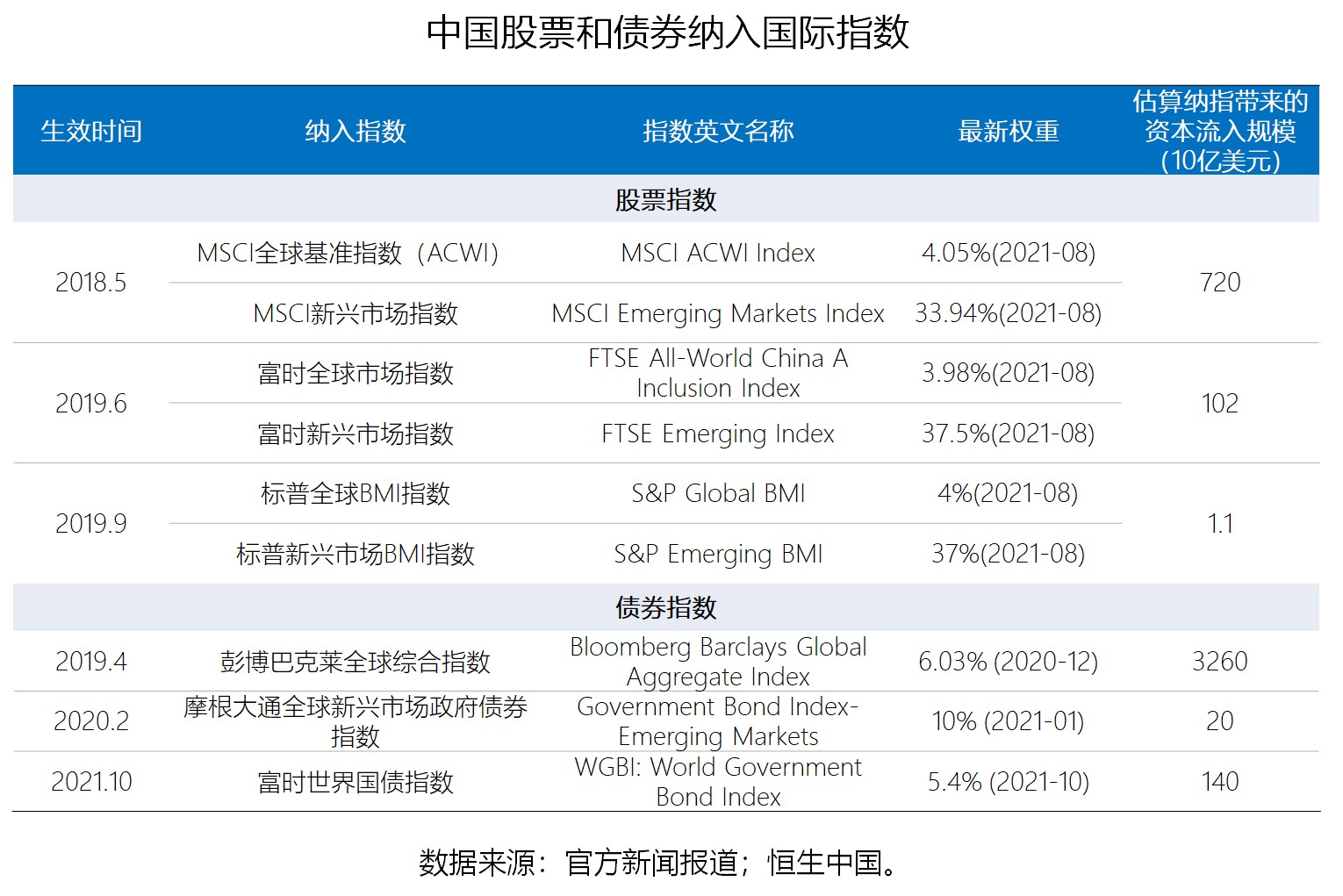

國際金融機構逐步將中國證券納入全球指數,直接拉動了資本流入,因為境外資管公司跟蹤指數做被動配置是最主要的投資方式。迄今為止,全球三大主流固收基準指數和主要股指均已納入中國證券,并逐步提高中國權重。按這些指數的資本總量和最新的中國權重估算,納指后被動帶入中國債市的美元資金將超過3.4萬億,帶入中國股市的美元資金將超過8000億。

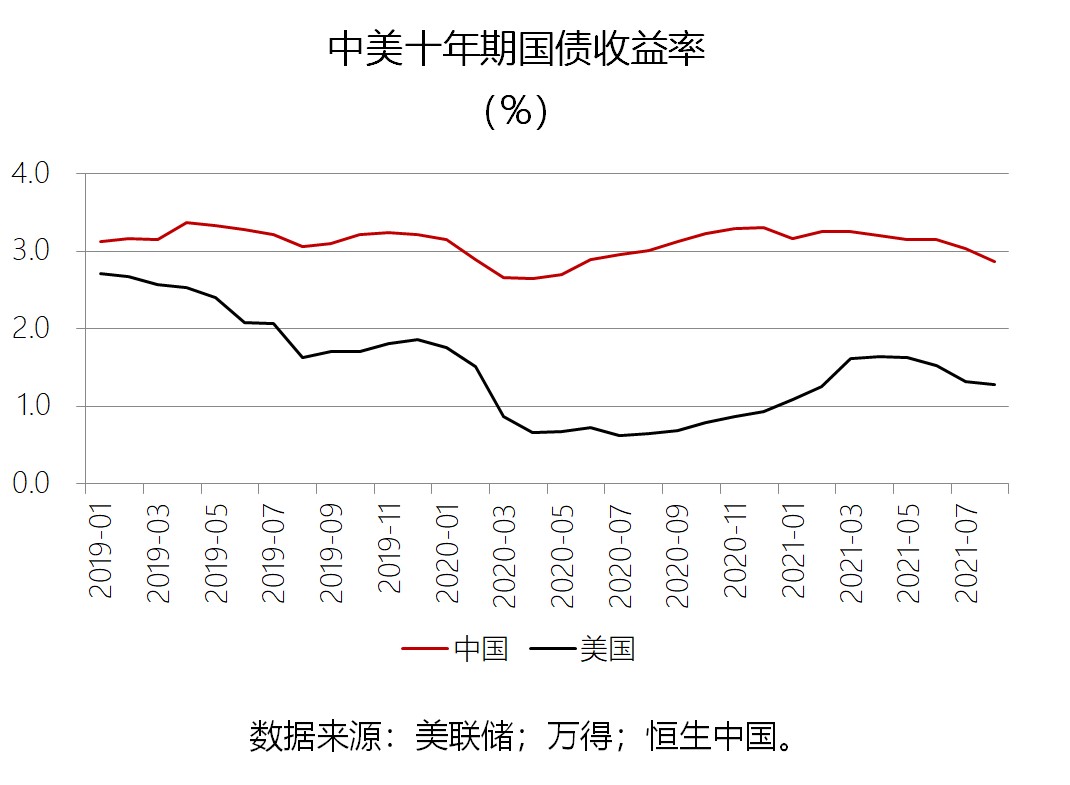

中美高利差也是推動外資涌入的重要原因。過去,中國的十年期國債收益率一向高于美國,但疫情后,這種差距被放大了。2020年3月至今,中美利差平均保持在2個百分點。為了給經濟托底,美聯儲將在相當長時間內保持低利率,而中國穩健的貨幣政策意味著大幅降息的空間并不大,因此這種息差可能會持續下去。

政策出臺提速

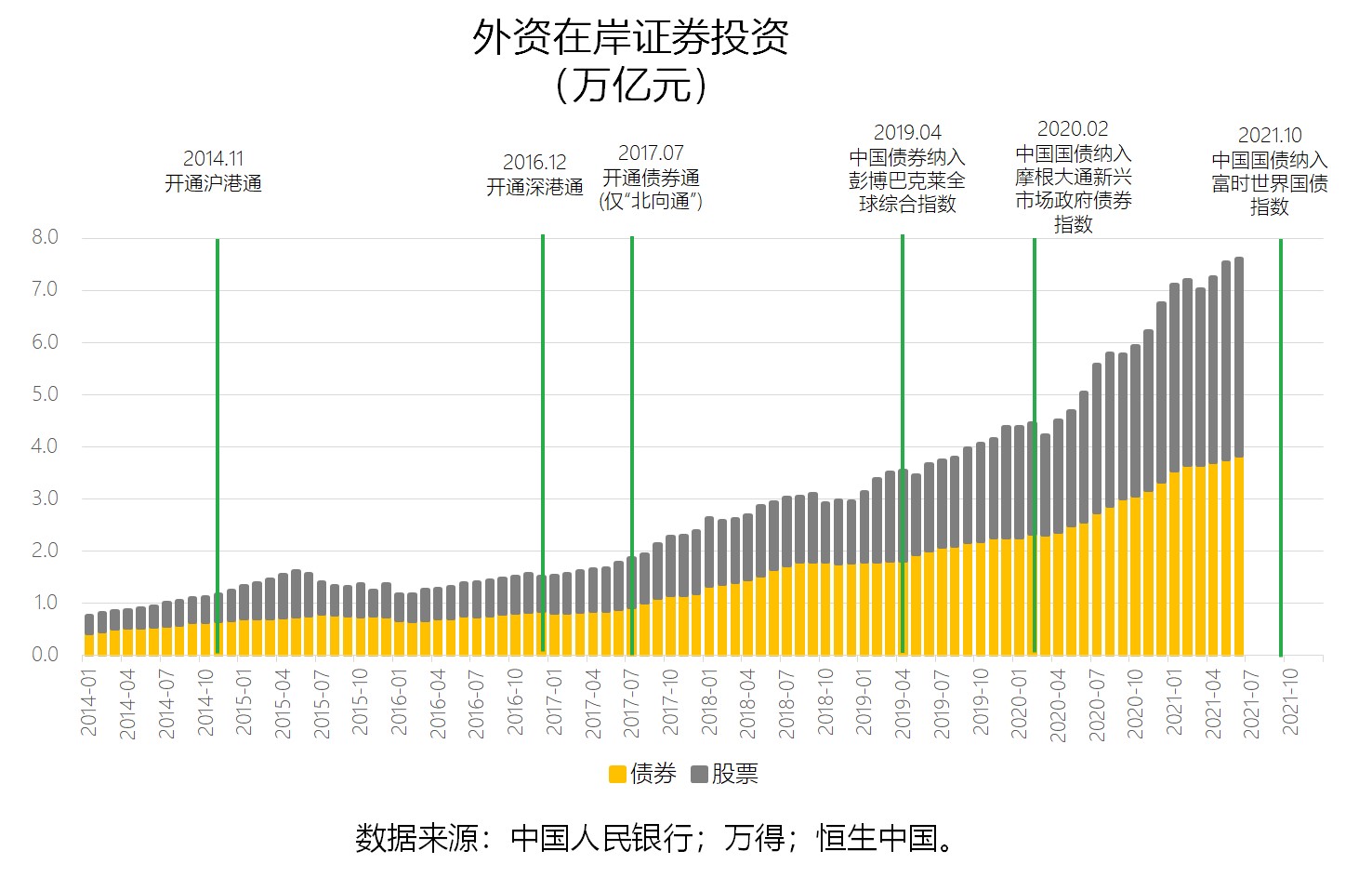

看中國過去20年金融開放的歷史,會注意到2017年是政策上的轉折點。2017年“十九大”報告中指出要“大幅度放寬市場準入,擴大服務業對外開放”,此后政策出臺明顯提速,主要體現在以下三方面:外資流入中國的渠道增加,對沖工具增加,放松外資在金融機構中的股權限制。

2002年中國啟動QFII(境外合格機構投資者)。這一渠道在建立之初效果是非常有限的,因為外資必須滿足嚴格的要求,包括至少五年的資產管理經驗和50億美元的資產,而且每月只能匯出不超過20%的投資。隨時間推移,監管機構放松了此類限制。2019年10月,QFII所有配額限制都取消了,并簡化了向中國注資和返還投資收益的程序。2015年投資者利潤匯回國內需要6個月,現在只需要幾天。2014年滬港通啟動,兩年后深港通啟動,擴大了外資對中國股市的準入。2017年債券通(“北向通”)啟動,允許所有外資進入銀行間債券市場。2020年9月,允許外資買賣在國內交易所的債券。如今,外資持有中國債券的數量是2017年的4倍。

外國投資者有了更多在岸對沖工具。過去,外資也可以利用離岸金融市場做對沖,但成本高昂。2018年,合格機構投資者獲準進入內地外匯衍生品市場,以對沖外匯風險;2020年,外資可以進入國內股票期貨市場,以對沖股票頭寸。2021年8月,香港推出A股指數期貨合約,為吸引境外長期資金配置A股打下基礎。

過去,外國金融公司只能在擁有少數股權的合資企業中運營,這意味著中國合作方對企業擁有最終控制權。但最近的自由化政策使得在華運營的多數股權和外商獨資金融機構數量大幅增加。這其中包括外資控股的合資理財公司(如施羅德交銀理財),外商獨資的期貨公司(如摩根大通期貨),外商獨資公募基金(富達)。從2021年8月證監會的批復看,摩根大通證券有望成為中國首家外資全資控股的券商。

金融開放如何影響宏觀經濟

金融開放將會豐富中國企業的融資途徑,發展直接融資。目前中國融資結構仍然以貸款為主,截至2021年7月,貸款在社融存量占比為62%。可以預期,隨著資本市場的發展,貸款占比將下降,股債融資占比將會上升。融資便利化會帶動中國優勢產業鏈的擴張,包括電子、機械制造、光伏、新能源電池等。外資涌入帶來增量資金,有助于推動實際利率下行,提升股市估值,尤其是對利率敏感的科技股估值。

資本賬戶開放的下一步將是“南向通”,即允許更多資金出海。迄今為止,資本流入中國已無制度障礙,但流出仍受嚴格管控。疫情后,資本流入中國動能很強,事實上是推升資本雙向開放的窗口期。最近,相關政策密集出臺,包括浦東、橫琴、澳門、前海等地都推出了跨境人民幣服務和金融開放試點。2021年9月10日,粵港澳大灣區正式推出“跨境理財通”,允許大灣區居民投資香港的銀行理財產品。在大陸嚴控房地產的背景下,居民需要有更多投資渠道,跨境理財將是促進資本雙向流動的關鍵一步。

金融開放和貿易開放在本質上是一致的——通過引進成熟的金融服務和經營理念,可以改善中國金融市場的風格。引進外資即是引入競爭,會推動中資金融機構強化風險意識,避免類似“原油寶”這樣的重大錯誤失誤。外資進入在岸市場會加速國內去散戶的進程,推動資金流向專業機構,降低金融風險。金融領域對中國的經濟轉型至關重要,必須利用國內和國際兩個市場,吸引“長錢”,而不是熱錢。但我們需要認識到,金融開放不等于資本賬戶的完全開放。國際游資常會引發金融風險,對于發展中國家的匯率和貨幣穩定常常有難以控制的后果。所以資本賬戶開放的過程必然是緩慢而有序的。

(作者王丹為恒生中國首席經濟學家,恒生中國助理研究員徐玉倩對本文亦有貢獻)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司