- +1

左手光伏、右手特高壓,半年漲2倍,這家千億公司還能漲嗎?

左手光伏、右手特高壓!半年漲2倍,這家千億公司還能漲嗎? 原創 銳眼哥 財經銳眼 收錄于話題#光伏,14#有機硅,2#特高壓,1#特變電工,1

最近一段時間A股什么題材最熱?是光伏、有機硅、特高壓、煤炭板塊,8月光伏大漲超11%、有機硅暴漲超56%、特高壓漲超15%、煤炭也大漲超26%,各板塊龍頭股也不斷創下新高。

熱門股特變電工(600089.sh)由于同時踩中光伏、多晶硅、特高壓、煤炭四大熱門賽道的公司,不僅在8月股價大漲超60%,近兩個月股價更是翻了兩倍,目前還在創新高。

光伏用多晶硅是有機硅的一大應用領域,自2020年二季度以來,隨著光伏新增裝機的不斷增長,光伏多晶硅已成為拉動有機硅需求的主要動能,當前有機硅價格持續上漲,下游多晶硅廠商明顯受益。

與此同時,隨著“雙碳”目標的推進,除火電、水電、光伏發電、風電等發電側需求大漲外,下游輸配電側對變壓器、逆變器、特高壓電線電纜的需求也出現爆發式增長。

這種情況下更是助推了特變電工業績的大幅增長,從而實現業績、估值雙增長的“戴維斯雙擊”效應。

股價、業績雙增長

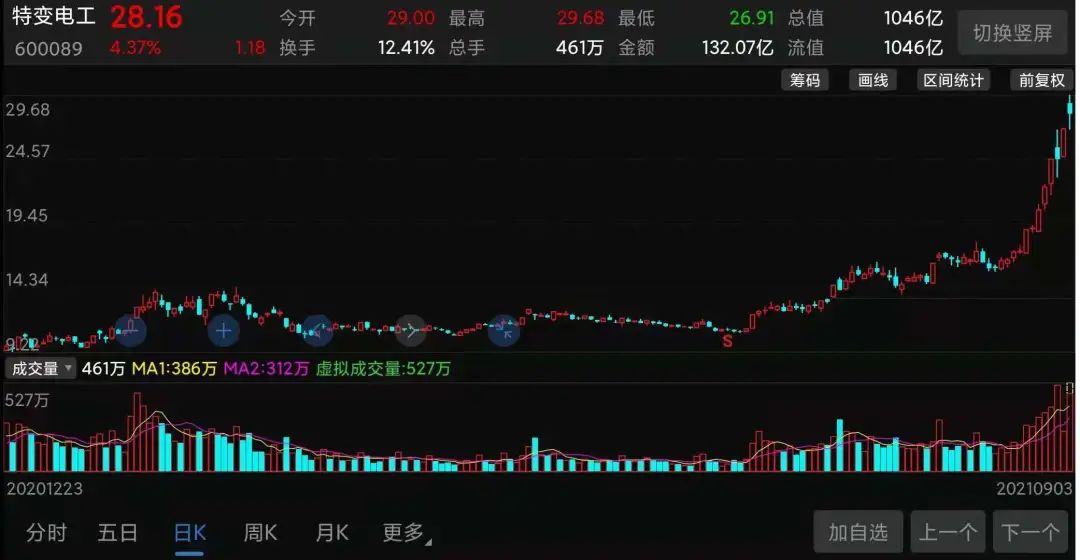

自2020年2月初以來公司股價漲幅接近5倍。具體來看,2020年特變電工漲了一倍,從5元漲到10元;今年以來漲了2倍,從10元漲到30元左右。

特別是最近三個月,6月底公司股價最低還不到11元,經過7月、8月的連續上漲,到今天最高觸及29.68元,短短兩個多月漲幅近兩倍,市值更是從400億飆升到1046億!

(特變電工股價走勢截圖)

股價反應公司基本面的預期,近兩年特變電工股價的持續上漲,一方面反應的是公司在光伏產業的布局,公司新能源板塊業務涉及多晶硅和逆變器,這是市場熱點;另一方面反應的是在光伏產業高景氣度下公司業績的大幅改善。

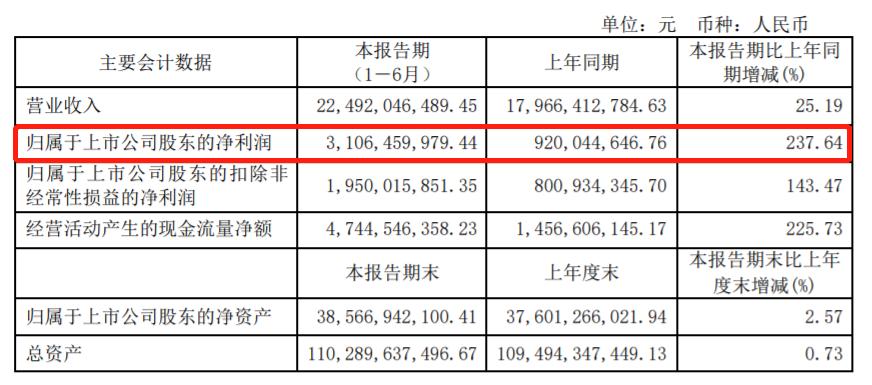

8月28日,特變電工發布半年報顯示,上半年營收224.92億、同比增長25.19%,實現歸母凈利潤31.06億、同比增長237.64%,實現扣非凈利潤19.5億、同比增長143.47%,實現經營現金流47.44億、同比增長225.73%。

(特變電工半年報截圖)

上半年特變電工業績漲超2倍,對應股價也漲近2倍,這樣業績與股價漲幅的對應算是比較合理的。從估值的角度來看,雖然年內公司股價已漲近2倍,但目前市盈率才16倍,與其他早已炒上天的光伏概念股動輒百倍的市盈率相比,特變電工的估值顯然是不高的。

但啥事都不能一口吃個胖子,股價與估值的抬升也需要一步一步慢慢漲上來。而最近半個月公司股價的快速沖高顯然有點情緒過熱,短期沖高后存在向下調整風險。

多晶硅產能國內第四

特變電工的主營業務包括輸配電、新能源及能源三大業務,輸配電業務主要包括變壓器、電線電纜等,新能源業務包括多晶硅、逆變器、SVG等產品為風能、光伏電站提供解決方案,能源業務包括煤炭開采、電力熱力生產等。

今年上半年公司整體實現營收224.92億,其中變壓器產品收入53.92億、電線電纜產品收入33.65億、新能源產業及配套收入65.6億、輸變電成套工程收入5.35億、發電業務收入18.75億、煤炭業務收入27.46億。

因此,公司三大業務板塊中輸變電業務收入超過90億,新能源業務收入65.6億,能源業務收入接近50億。其中,新能源業務板塊收入較去年同比大漲144.56%,主要原因是多晶硅價格上漲。

特變電工多晶硅產品主要由控股子公司新特能源生產,早在2000年特變電工就成立了新特能源主要從事光伏領域新能源產品,到2015年12月新特能源在港交所獨立上市,2016年新特能源多晶硅產能位列國內第二、全球第四,到2020年位居國內第四。

2020年全球多晶硅有效產能60.8萬噸,產量52.1萬噸,其中中國多晶硅產量39.6萬噸,占全球產量的76%。截至2020年,國內主要多晶硅企業為通威股份、大全新能源、保利協鑫、新特能源等,其中新特能源2020年多晶硅銷量6.63萬噸、有效產能8萬噸。

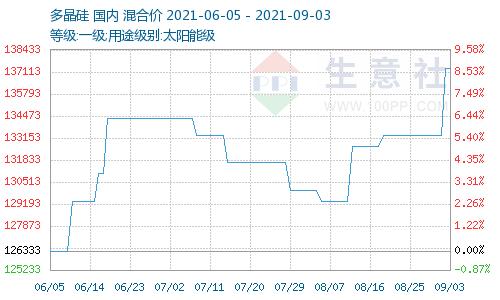

據生意社監測數據,自今年以來國內多晶硅價格持續上漲,年初太陽能級多晶硅價格不到5萬/噸,目前已經漲至13.8萬/噸上方,年內漲幅近2倍!

(太陽能級多晶硅價格)

多晶硅的價格漲幅與特變電工上半年新能源業務營收增幅差不多。

特高壓輸配電龍頭

輸配電是特變電工的核心業務,也是公司的看家本領。在國家提出發展新基建和“雙碳”目標的背景下,特高壓被提到重要戰略高度,當前光伏發電電站主要在西部偏遠地區,但用電負荷中心則在中東部地區,這種情況就需要跨區域遠距離輸電,從而增加對特高壓的需求。

截至目前,國家電網已經建成投運“十四交十二直”26項特高壓工程,核準在建“兩交三直”5項特高壓工程。在碳中和大背景下,國家要求提高光伏、風電用電占比,跨區跨省輸電特高壓建設起到推動作用。

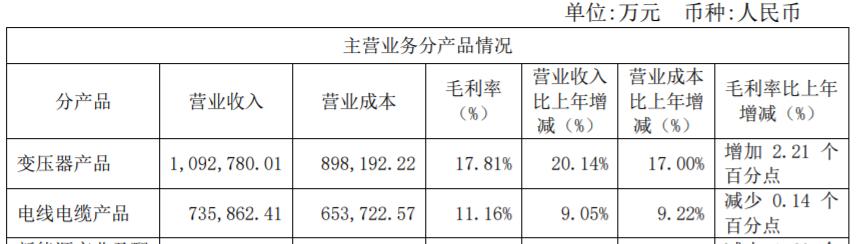

特變電工是國內輸變電龍頭企業,通過強化重大客戶服務和重大項目調度管控,輸變電業務國內訂單充足。2020年,公司變壓器產品營收109.28億、毛利率17.81%,電線電纜業務營收73.59億、毛利率11.16%。

(特變電工2020年報截圖)

據國家電網數據,2020年特高壓工程線路長度3.59萬公里、輸送電量2.08萬億度,預計2021年特高壓工程線路長度4.22萬公里、輸送電量2.44萬億度。未來,隨著經濟發展,社會用電量的逐年增加,以及新能源發電占比的提升,特高壓項目有望迎來新的建設高峰。

綜上來看,特變電工主要從事的是新能源發電及傳統輸配電業務,在碳中和長遠目標下,行業景氣度不斷上升,自2020年以來公司業績也迎來明顯改善,這些也都已經在公司股價上得到充分體現,公司股價能否繼續上漲需要關注公司業績及業務布局能否繼續超預期發展!

(以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《左手光伏、右手特高壓!半年漲2倍,這家千億公司還能漲嗎?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司