- +1

2021年中國家裝行業研究報告

2021年中國家裝行業研究報告 原創 艾瑞 艾瑞咨詢

家裝行業丨研究報告

核心摘要:

家裝產業鏈不斷進階:家裝流程冗長,專業壁壘較高,傳統家裝行業效率低下,產品和服務形態單一,無法滿足新時代環境下的消費升級背景。隨著互聯網時代的到來,互聯網家裝企業進行營銷端創新,打開流量入口。整裝趨勢下行業持續通過標準化、產業化、智能化等方式實現產業升級。

行業市場空間巨大:中國家裝行業基數大,市場空間廣闊增速平穩,行業標準化趨勢明顯,2020年市場規模達到26,163億,同比增長12.4%,伴隨老房改造需求的不斷釋放和精裝修政策的激勵,2025年家裝行業市場規模預計將達到37,817億,年復合增長率達7.6%。

家裝行業競爭關鍵點:家裝行業發展的關鍵在于更好的用戶體驗與更高的企業效率。結合信息技術,推動工人產業化與職業化趨勢,有助于提升客戶滿意度和交付品質;數字化連通繁雜供應鏈體系是實現裝企降本增效的關鍵。

家裝行業發展趨勢:產業發展出現了以下新趨勢:1)全產業鏈一體化,企業供應鏈上下游系統整合,借助流量優勢,硬裝軟裝相結合,充分拓展至大家居行業;2)個性化需求充分滿足,隨著消費者對生活品質需求的不斷提升和家裝理念的不斷升級,致力于為不同群體制定個性化解決方案;3)科技升級提高效率:智能化生產、供應鏈管理系統、BIM軟件設計、綠色室內空間、消費者全渠道鏈接及全屋智能家居的應用,全面提高經營效率和消費者體驗。

中國家裝行業發展歷程

中國家裝行業發展歷程

用戶需求不斷提升,持續推進行業標準化迭代升級

自1998年起,我國開始對原有的公有制住房體系進行市場化改革,使得房地產市場迎來高速發展,房地產市場的“黃金十年”也帶動了家裝行業的蓬勃發展,期間誕生了一批家裝企業。隨著居民收入的不斷提高,其對居住環境和居住品質的要求也在不斷提高,促使家裝企業不斷變革,從行業集中度低、供應鏈冗長、流程不規范、施工周期長、口碑差的傳統家裝模式向產業鏈系統整合、智能化/數字化賦能的新型家裝模式不斷迭代升級。

傳統家裝行業困境

市場空間巨大,裝飾企業數逐年遞減,但行業集中度仍較低

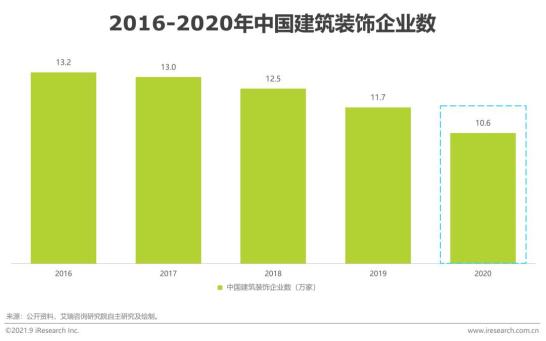

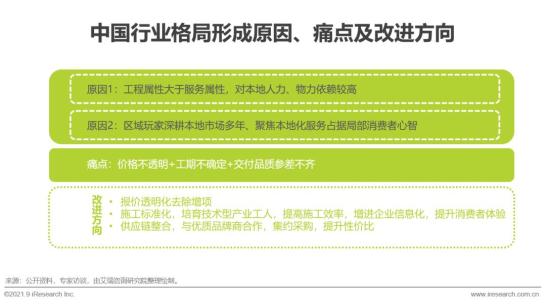

住宅裝飾和裝修行業屬于建筑裝飾業下的細分子行業,主要作用在于美化居住環境和提高住宅功能性,在同一住宅生命周期內可發生多次裝修行為,使得家裝行業具備可持續性的特點,市場空間巨大。中國建筑裝飾協會統計數據顯示,2020年中國建筑裝修行業企業數量為10.6萬,呈逐年遞減態勢,退出市場的企業以低資質小公司為主;但與此同時家裝企業集中度極低,龍頭企業營收均未過50億,市占率都低于1%。究其原因,家裝行業服務端從早期的施工隊、設計工作室,發展至裝修公司,期間產生了升級更迭但絕非完全替代。時至今日,傳統家裝企業數量多且較為分散,區域型特征明顯,缺乏統一的標準化施工流程,導致行業集中度較低。

傳統家裝行業困境

家裝流程冗長,區域型壟斷特征明顯,消費者體驗有待提升

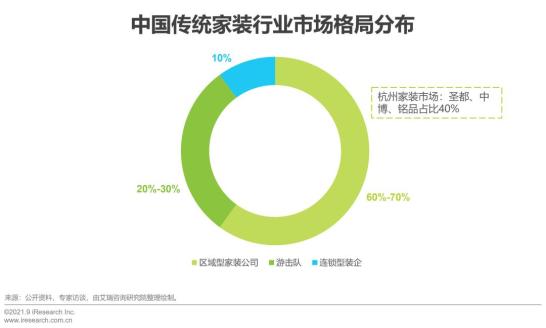

家裝包含測量、設計、報價、選材、施工、驗收等多個環節,流程工期較長,涉及專業知識多,傳統家裝普遍存在工期不確定、價格不透明、施工工藝不過關等問題。與此同時,家裝行業還存在明顯的地域性特征,調研結果表明,全國傳統家裝市場中區域型玩家滲透率高達60-70%;區域型裝企深耕本地市場多年帶來了一定市場優勢,以杭州市場為例,圣都、中博、銘品三家公司的市場占比達到40%。形成此格局的原因主要在于傳統家裝市場工程屬性重,建材和人工偏向就地取材,對本地公司依賴程度較高。

傳統家裝行業困境

產品和服務形態單一,新時代的消費升級需求無法被滿足

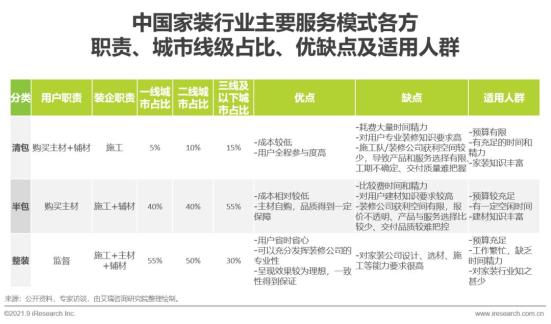

傳統家裝行業早期服務模式以清包和半包為主,裝修公司提供的產品和服務較為單一,施工驗收標準也不統一,用戶往往需要花費大量時間和心力去和裝修隊與建材商販溝通、議價,由于缺乏經驗和專業知識最終呈現的效果也往往不夠理想。隨著當今生活節奏加快,越來越多的用戶缺乏時間與精力去多方斡旋;調研結果表明,高線級城市用戶更加傾向于使用類似愛空間模式的一站式整裝服務,清、半包模式隨著城市線級的提升,市場占比出現明顯下滑。在用戶購買力升級和審美水平不斷提升的大趨勢之下,傳統家裝的服務模式已經難以滿足多變的需求,艾瑞認為未來標準化、專業化的整裝服務會成為大多數用戶的首選。

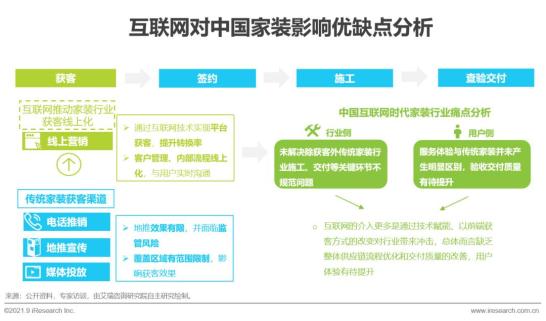

互聯網帶來行業概念沖擊

互聯網時代帶來獲客端升級,但施工交付痛點仍待解決

伴隨互聯網時代的到來及互聯網技術的高速發展,家裝企業開始運用信息技術進行線上獲客,顛覆了傳統家裝行業以電話推銷、地推宣傳和媒體投放為主的獲客方式。為追逐時代紅利和行業風口,大量傳統家裝企業紛紛開始進行互聯網布局。互聯網對于傳統家裝行業的革新體現在前端獲客渠道與用戶、流程資料的線上化,并未從供應鏈及執行端進行真正優化,技術手段也沒有持續迭代升級,用戶體驗與傳統家裝模式并未產生巨大區別,同時大量企業蜂擁入場導致同質化現象嚴重,馬太效應下,大量小企業因經營不善被洗牌出局。

中國家裝行業持續迭代升級

模式變革:全方位標準化提升行業效率和用戶體驗

在傳統家裝和互聯網家裝的基礎之上,家裝行業又進行了一次深度且徹底的模式進階-以愛空間為例,將家裝流程產品化,形成集設計、主輔材甄選、施工、交付于一體的一站式家裝服務,通過產品套餐化、材料集采化、管理智能化、營銷互聯網化及施工標準化,降本增效。解決施工進度不可控、交付品質參差不齊、驗收無統一標準等行業痛點,提升用戶體驗感、增加用戶信任度,改善行業口碑,從根本上實現產業端的迭代升級。

中國家裝行業持續迭代升級

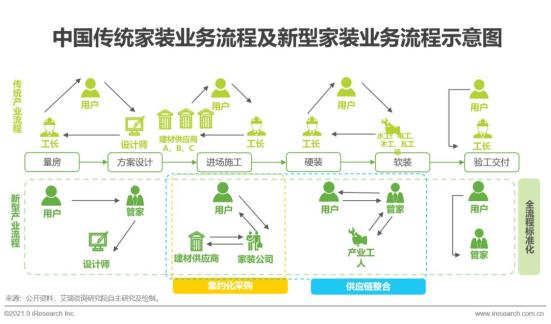

產業升級:集約化采購+供應鏈整合+全流程標準化

傳統的家裝業務的用戶體驗較差,主要有以下四方面原因:1)用戶需要接觸的流程環節較多;2)施工工人大多是個體,本身沒有統一的業務規范管理,用戶自己管理難度大;3)施工中主輔材價格和施工費用不透明并且大部分用材需要用戶自己去商議價格,支出不可控;4)最后交付環節中,用戶需要和工長、施工工人等多方進行驗收,管理難度過高。為了根本解決用戶在家裝過程中的痛點問題,頭部家裝企業通過集成化采購、供應鏈整合和業務流程規范的方式對家裝產業進行整體升級。1)通過集約化采購的方式解決了傳統家裝中間流轉環節加價的問題,并降低主輔材的采購成本和用戶議價難度;2)通過供應鏈整合方式提高工程方、建材供應商、施工團隊等參與主體間的業務效率,可以實現比傳統家裝三倍以上的運營效率。

中國家裝行業持續迭代升級

產業工人:結合信息技術,推動工人產業化與職業化趨勢

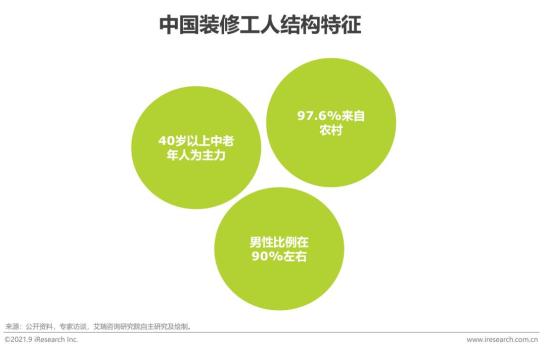

傳統的施工團隊通常由包工頭帶領散工組成,專業度和紀律性的匱乏導致了施工效率低下、技術不過關等弊病。行業發展過程中產生了工長制,一定程度上增強了紀律性,保證了基礎的交付能力,但施工質量與效率低下的問題仍未得到根本解決。職業化產業工人即經過嚴格的標準化施工體系培訓,并通過信息化系統進行規范化管理的工人。旨在從根本上解決行業服務能力弱和交付品質差的痛點,并且幫助工人在勞有所得、收入得到保障的同時獲得用戶的認可感和尊重感。從工人結構的角度來看,當下裝修工人有中老年人居多、男性占比重、農民工為主的特征,產業工人的普及將有利于調動青壯年勞動力的積極性,均衡工人組織結構,從而實現工藝的傳承。然而,產業工人滲透率在2020年僅有10%左右,由于前期投入大,收效時間長,許多企業僅采用工長制。從2014年愛空間布局直管工人模式,到2020年12月,公開資料顯示愛空間已實現全國在編產業工人6,806人,入職兩年以上人數占比46%,為行業帶來正面的帶頭示范效果,有利于進一步推動產業工人的普及。

中國家裝行業持續迭代升級

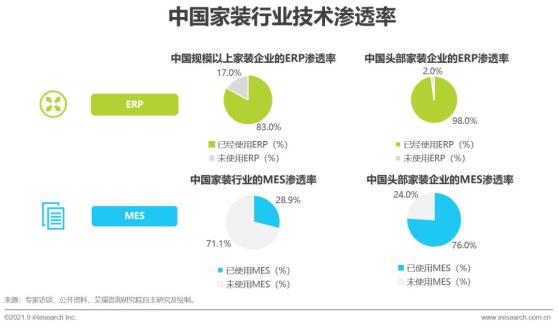

技術創新:數字化程度不斷提高,行業進入數智化階段

家裝需求中存量房改造的需求比例逐步提升,并開始成為行業增長的新動力,且新型消費群體相對具有更強的個人消費意識,其家裝需求也更為精細,因此通過數字化技術來提升用戶的家裝服務體驗,解決之前由于人工原因帶來的“量房不準、設計時間長”等問題。目前行業頭部玩家如愛空間、東易日盛等通過3D設計軟件和BIM建模軟件來深化自身的設計平臺能力,通過ERP等企業資源管理系統來提升內部業務聯動速度、提高業務鏈路效率,通過MES系統來實現設計、采購、施工、驗收全業務的管控。家裝行業整體數字化程度正在快速提升。

中國家裝行業持續迭代升級

體驗重塑:生活方式的引領者、“家的解決方案”提供商

艾瑞調研數據顯示,家裝消費者中年輕人群占比超過85%,通過需求側重點分析可以發現,年輕消費者對于設計風格的多樣性和定制化需求更高,這說明家已經升級為生活方式的具象化體現。面對越發重視生活品質的客群,傳統家裝公司逐個滿足消費者的個性化需求的運營邏輯,導致其很難實現規模化擴張。個性化趨勢下,頭部家裝企業通過標準化的產品運營思維,將消費者個性化需求進行調研、匯總、分類,集合成具有共性的家裝設計模塊,配合推、拉式供應鏈模式,為消費者提供滿足理想生活方式的家裝解決方案。

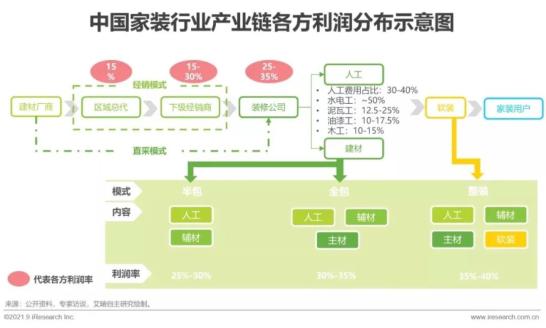

家裝行業產業鏈圖譜

家裝行業產業鏈各方利潤分布

費用透明化趨勢下,拓寬業務布局成為裝企提升利潤的主要途徑

當前,規模化裝企普遍采用直采模式來避免代理商和經銷商的渠道加價,供應鏈環節的簡化使得下游用戶端可減少30-45%的成本。隨著人工成本和材料價格的透明度提升,主營硬裝的家裝企業利潤率已經非常固定,整裝大家居趨勢下,企業只有在產業鏈路上延伸布局,通過對業務深度的不斷挖掘才可獲得利潤的提升。

中國家裝行業驅動因素

上游地產端助力,行業基本面向好

地產黃金十年積累大量住房庫存,新舊住宅比例趨于平衡

上世紀90年代末我國房改制度全面推行,房地產行業蓬勃發展,2010年至2020年,我國商品房銷售面積除2014年相較2013年出現輕微下降,其余年份均同比增長,十年間積累了大量住房庫存,同時近三年來我國年均新開工面積維持在16億平方米上下。持續韌性的地產建設和地產銷售對房地產投資起到一定的帶動作用,為家裝行業奠定了夯實的產值基礎。

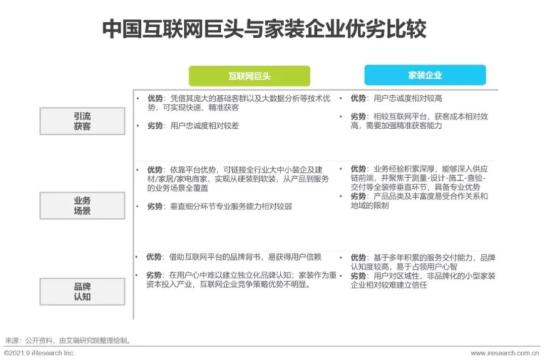

后疫情時代互聯網巨頭入局家裝行業

互聯網巨頭vs家裝企業

隨著疫情催生出大量家裝需求,廣闊的家裝市場吸引了阿里、京東等互聯網巨頭紛紛入局,憑借其高效的引流獲客能力、資源整合能力以及成熟的平臺運營能力,實現“硬裝+軟裝”、“產品+服務”全方位的家裝家居一站式解決方案,對家裝行業帶來了全新沖擊,但是通過對比不難發現在供應鏈整合/一體化、裝修專業化程度、用戶忠誠度等維度家裝企業的優勢更加明顯。

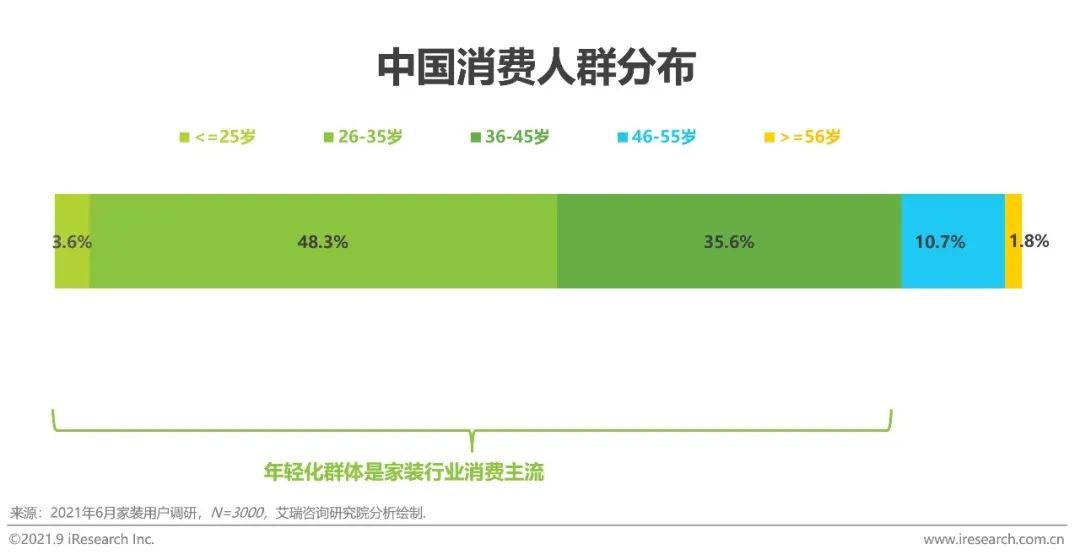

家裝消費需求新特征:消費群體

家裝消費群體逐漸年輕化,年輕用戶成為主要客戶群體

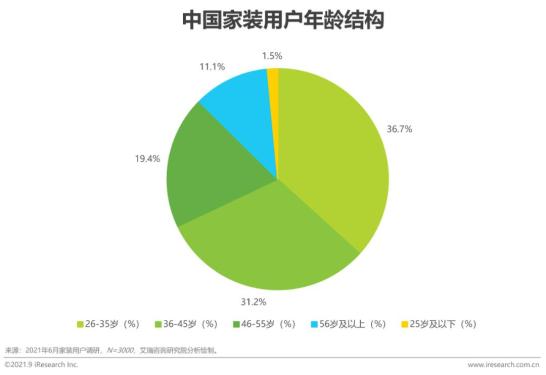

以整裝頭部企業愛空間為例,26-35歲用戶占比達到36.7%,36-45歲用戶占比達到31.2%,26-45歲用戶占比超過65%,80后、90后逐步成為家裝市場的重要消費群體。相比于老一輩的消費觀念,新消費群體具有較高的品牌意識,對于整體服務的質量要求更高,更加關注家裝公司產品的口碑。艾瑞調研發現,基于改善自身住房狀況的年輕用戶群體(26歲-45歲)占比達到48.3%,其中,房屋過舊(22.8%)、疫情后想要改善居住環境(18.6%)和自身審美變化(17.5%)是前三個主要因素。

家裝消費需求新特征:消費動機

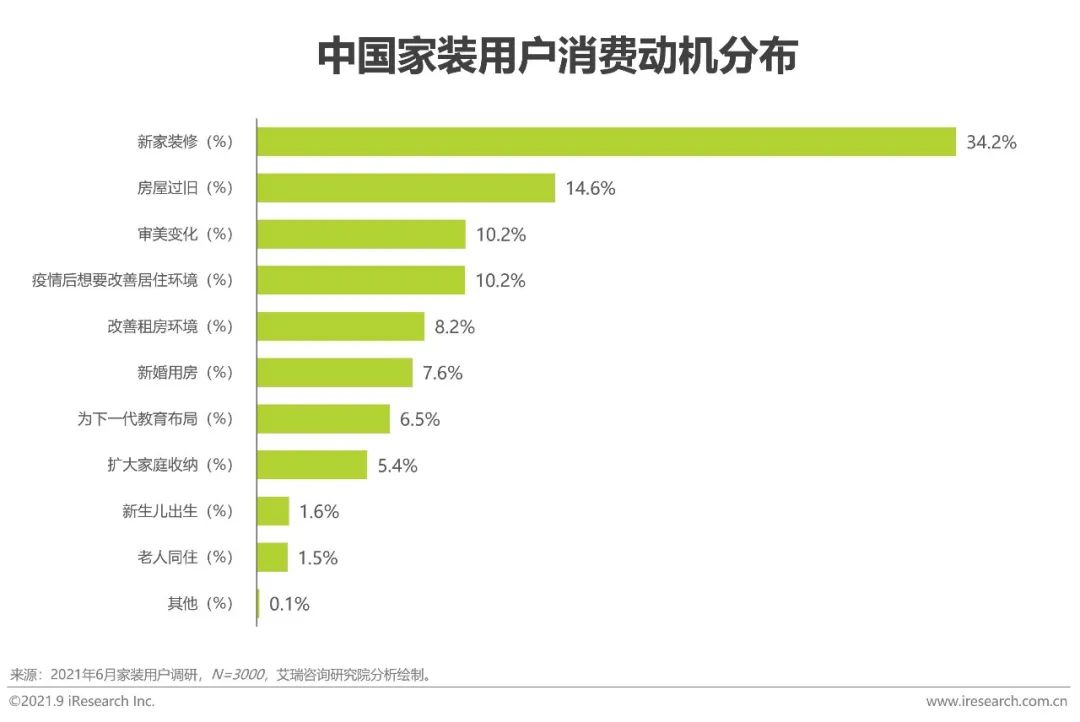

新家裝修為主要動機,舊房改造等存量房家裝動機逐漸顯現

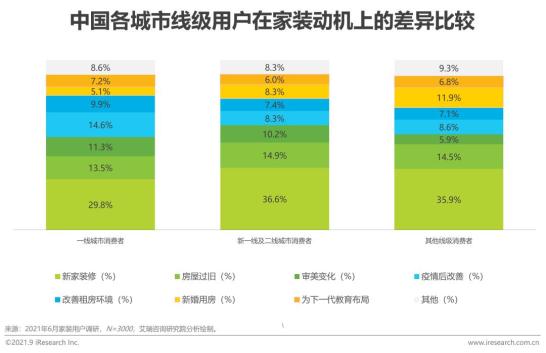

基于艾瑞咨詢調研數據,新家裝修的家裝動機仍然居于家裝消費需求產生的主要原因,其占比達到34.2%。但舊房改造(14.6%)、審美變化(10.2%)、擴大家庭收納(5.4%)等存量房相關的比例已經超過30%,存量房的家裝動機逐漸顯現。從用戶所在城市線級進行比較,出于改善舊房等存量房相關的家裝動機的用戶在一線城市用戶、新一線及二線城市用戶、其他線級城市用戶的比例依次為65.1%、55.1%和52.2%。不難看出,改善舊有住房的家裝動機在高線城市具有更高的滲透率,存量房改造逐步成為一線城市的房屋家裝新動能。

家裝消費新特征:用戶關注因素

產品品質、客戶服務和企業品牌形象是用戶關注的三大因素

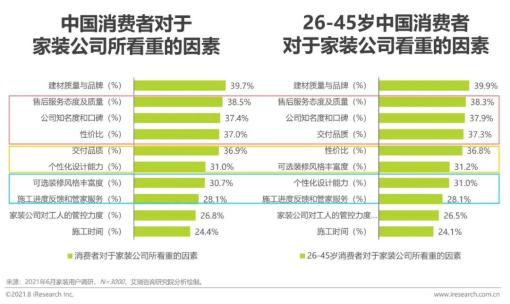

基于艾瑞咨詢調研,39.7%的用戶關注家裝公司所提供的耗材的質量與品牌,38.5%的用戶關注售后服務態度及服務質量,關注公司知名度及口碑的用戶達到37.4%。而對于性價比的關注因素(占比達到37%)和施工時間(占比達到24.4%)。新家裝用戶對于價格和時間的需求較弱,更傾向于慢工細活以及整體的裝修質量的把控,也更為關注品質和服務。此外,通過比照26-45歲消費群體所看重的因素,該類人群雖同樣關注品質、服務和家裝企業,但相較于性價比,其更關注交付品質,表明該人群對于生活品質的高追求;且和整體相比,對家裝公司可以提供的裝修風格的多樣性上,該類用戶也具有更高的要求。新一代家裝用戶所關注的方向更加具有個人特色。

家裝企業服務新特征:滿意與推薦度

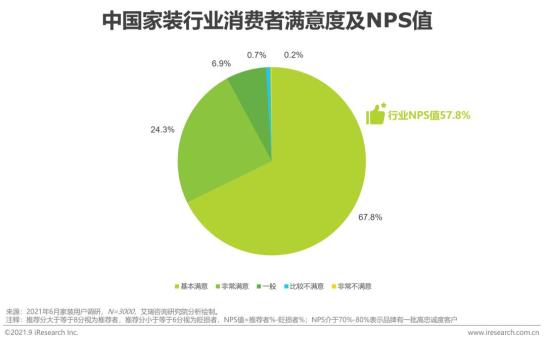

消費者滿意度與NPS值有較大進步空間,需針對性解決痛點

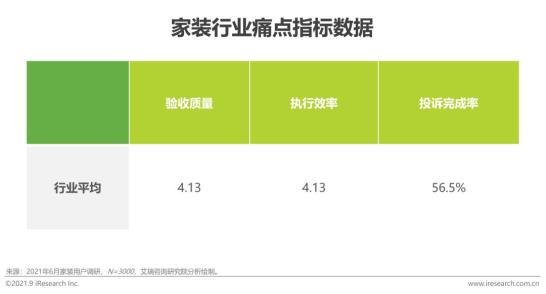

艾瑞調研數據顯示,消費者對于家裝行業整體較為滿意,但感到非常滿意的用戶僅占24.3%,同時行業NPS值為到57.8%,客戶滿意度和忠誠度都尚有較大進步空間。用戶選擇推薦的原因主要集中在專業度高、設計風格多樣和省心;而用戶評選不推薦的原因主要為交付品質差、施工反饋不及時和售后服務差。黑貓投訴平臺數據顯示,業之峰、愛空間、東易日盛等垂直型家裝企業投訴量明顯少于土巴兔、齊家等平臺型裝修企業;以投訴處理效率來看,行業平均投訴完成率為56.5%,愛空間憑借高效的售后處理機制使投訴完成率高達94.4%。在調研企業中愛空間在驗收質量和執行效率指標上分別獲得4.29分和4.32分,均大幅超出行業平均水平。對行業痛點問題突出的解決能力使愛空間整體NPS值達到72.7%,在客戶端積累了良好的口碑。

家裝企業服務新特征:品牌與品質認知

平臺型企業知名度較高,垂直型裝企交付品質更具優勢

聚焦于品牌知名度和品質認知度的調研數據顯示,土巴兔經過多年營銷布局在品牌知名度方面高于其他裝企;以滿分為5分計算,行業整體工期準時和驗收質量指標得分均為4.13分,施工標準化得到4.09分,品質認知度仍有提升空間。調研企業中,愛空間在工期準時、施工標準化和驗收質量等指標上均最受消費者好評,有望通過口碑效應進一步提升品牌知名度。

家裝行業市場規模

家裝行業空間廣闊增速平穩,標準化滲透率不斷提升

中國家裝行業基數大,發展較為穩定,2020年行業市場規模達26,163億,同比增長12.4%,隨著存量需求的不斷釋放和全裝配政策的激勵,2025年家裝行業市場規模預計將達到37,817億。自2014年以來,以產品、交付、服務標準化為核心的一站式,運用標準化模式的企業在2015年僅有10%,隨著競爭格局加劇于2020年提升至45%,并在2025年有望達到60%,標準化整裝市場發展前景廣闊。

中國家裝行業代表企業

中國家裝行業典型代表企業基本信息

家裝行業業務模式多元并進、競爭優勢各具特色

中國家裝行業典型代表企業數字化水平分析(1/2)

行業整體數字化水平不斷深化,龍頭企業積極布局

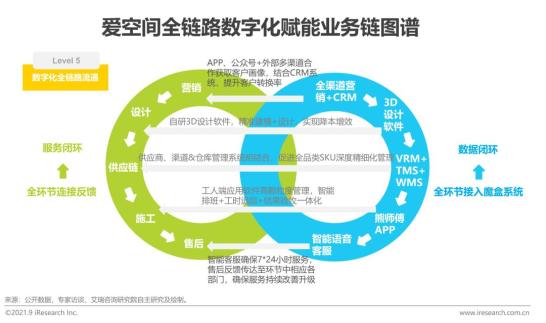

家裝企業數字化水平可由低到高劃分為5個等級,初級前端信息線上化隨著技術應用的不斷成熟已在行業端普及,艾瑞認為只有當企業數字化能力達到L5水平才從真正實現數據鏈對業務鏈的全環節有效賦能。

中國家裝行業典型代表企業數字化水平分析(2/2)

代表企業通過數字化深度布局形成數據+服務閉環

如前文所提,達到L5-數字化全鏈路流通意味著企業真正做到了數據與服務閉環相結合。愛空間憑借強大的IT團隊和大量研發投入,以“點-線-面”的方式不斷進行技術升級及改造,在營銷、設計、供應鏈、施工和售后各節點布局數字化產品,并通過自研“魔盒”系統將所有數據環節串聯、緊跟業務流程,率先實現數字化對業務鏈全流程賦能升級。

中國家裝行業代表企業全流程核心數據

行業全流程能力有待提高,垂類企業表現優異起到示范作用

通過對商品品質、個性化體現、執行效率、驗收質量、售后服務及用戶滿意度等全流程核心指標的比對,艾瑞調研數據顯示家裝行業整體綜合評分為4.1,尚有較大進步空間。代表企業中,垂直類家裝企業對全流程能力的品質把控普遍高于平臺類家裝企業。東易日盛在個性化體現、售后服務效率和驗收標準及質量等方面的能力受到用戶認可;愛空間在商品品質、驗收質量、執行效率和用戶滿意度維度在所有調研家裝企業中占有優勢。

中國家裝行業代表企業用戶分布對比

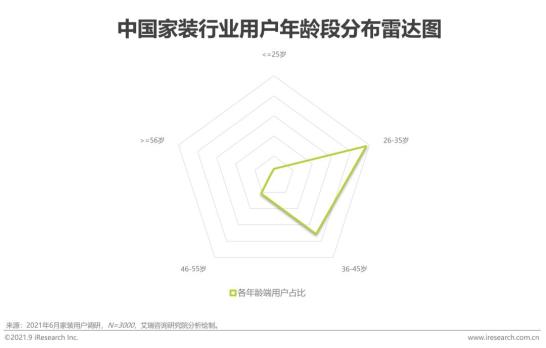

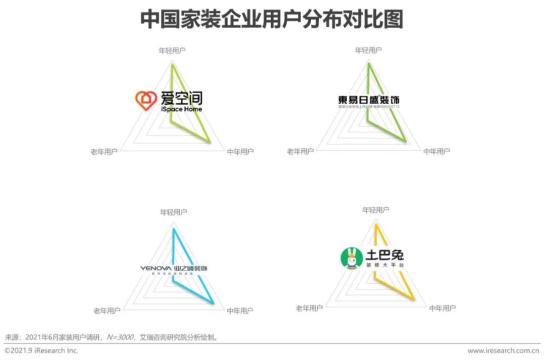

家裝行業用戶年輕化趨勢明顯,把握年輕態客群成為裝企未來業務主要布局方向

調研數據顯示家裝行業整體用戶群體呈年輕態分布,26-35歲年輕用戶占比最高,同時,36-45歲中年用戶的家裝需求也為行業提供了堅固的收入支撐。代表企業中,東易日盛通過整裝子品牌布局,客群中年輕用戶占比很高;業之峰與土巴兔則中年用戶占比相對較高;愛空間著力布局年輕客群使其用戶年輕化趨勢明顯,同時因品質過硬也受到中年用戶的認可。艾瑞認為隨著新生代人群消費能力的不斷提升,年輕化消費者會成為未來裝企提升營收規模的主要驅動因素,對年輕化群體的家裝需求的滿足將會是未來裝企核心競爭力的一項重要考量指標。

中國家裝行業未來發展趨勢

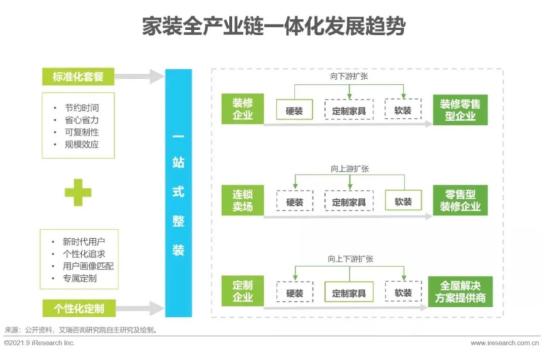

整裝趨勢推動全產業鏈一體化發展

促使供應鏈上下游優質資源系統進行整合

標準化服務體系的建立和用戶對個性化定制的需求驅使家裝行業上下游優質資源的整合,環節服務商逐漸向全產業鏈進行拓展。針對行業三類主要典型玩家,傳統裝企由硬裝向下游擴張,轉型為“裝修+零售”型企業;連鎖賣場由軟裝向上游擴張,轉型為“零售+裝修”型企業;定制類企業則同時向上下游進行縱向擴張,并與裝企進行戰略合作,轉型為全屋解決方案提供商。艾瑞認為隨著未來整裝趨勢的不斷發展,行業主要玩家均將通過資源整合來實現效率最大化和用戶體驗優化。

圍繞理想生活方式打造全生命周期閉環

從需求匹配到售后服務,提供全套“家的解決方案”

作為家裝市場的新消費人群, 90后、00后對“家”和“裝修”的理解及追求也在不斷向體驗感和個性化轉變,家裝企業應聚焦用戶的新時代新需求,以用戶體驗為導向,打造包括“需求匹配及決策生成-個性化生活方案定制-線下門店/展廳體驗-全流程家裝服務及居家產品購置-售后會員服務體系構建”在內的全生命周期閉環,為用戶提供符合其生活方式及精神需求的全套“家的解決方案”,從而真正俘獲用戶心智,實現用戶轉化及留存。

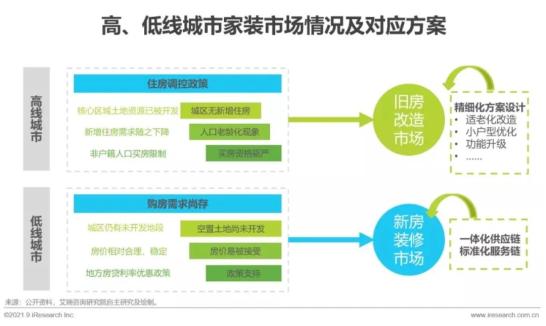

低線城市增量市場需求持續釋放

隨著高線城市轉為存量驅動市場,低線城市成未來增量市場突破點

針對高線城市土地資源有限、人口壓力大等問題,國家出臺一系列房地產調控政策,新房裝修市場空間也因此逐漸收窄,但是舊房改造市場仍有較大發展潛力。近期頒布的鼓勵三胎政策進一步推動了消費者居住功能升級的需求,艾瑞相信對相應客群提供有針對性的精細化設計方案會是未來舊房改造市場的關注重點。三線及以下城市受政策激勵和城市發展需要,新樓盤開發仍在不斷增加,因此新房裝修市場會逐漸向低線級城市發展,但是由于低線城市的家裝企業大部分尚未建立標準化的供應鏈和服務鏈體系,因此對于這類家裝企業,應當加快標準化進程,練好扎實的“基本功”,以應對渠道下沉。

家裝后市場業務場景拓展

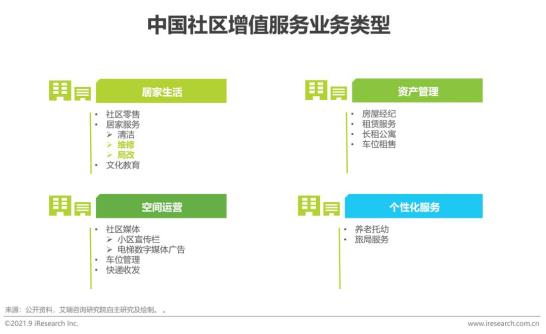

裝企應向社區增值服務邁進,充分滿足家裝后市場需求

在高線城市房地產市場由增量房向存量房競爭的背景下,家裝市場需求也逐漸由新房裝修向舊房改造過渡,由此催生了基于居民生活場景的社區增值服務,業務類型主要涵蓋居家生活、資產管理、空間運營以及個性化服務等。包括恒大物業、保利物業、綠城服務等在內的眾多物業服務企業紛紛入局,由傳統物業管理向社區增值服務轉型,開辟第二增長曲線。家裝企業應當以用戶基礎作為底層優勢,充分整合內外部資源,創新多元、優質的社區增值服務,尤其是局改、維修等具備競爭優勢的業務,系統構建家裝后市場社區增值服務體系,從而精準匹配用戶家裝后需求,挖掘全新差異化盈利增長點,在此方面,貝殼、愛空間等巨頭已著手布局。

原標題:《2021年中國家裝行業研究報告》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司