- +1

中天科技:踩雷“專網通信”,上半年信用減值損失逾10億元

?近日,中天科技發布2021年半年度報告。受信用減值損失影響,上半年公司實現歸屬于上市公司股東的凈利潤2.45億元,同比大幅下降77.27%。

公司信用減值損失主要來自供應商“浙江鑫網”和客戶“航天神禾”,而上述兩家企業在近日出現的以“專網通信業務”為幌子的隱蔽融資性貿易網絡中扮演重要角色。目前已有包括中天科技、上海電氣在內的8家上市公司因卷入該貿易網絡而“爆雷”。

信用減值損失逾10億元 致歸母凈利潤同比增速大幅下滑

中天科技從事的主要業務涵蓋海洋產業、新能源產業、光通信產業、電力建設產業以及新興產業,其中海洋產業主要包括海底光纜電纜、海洋觀測等;光通信產業主要包括光纖光纜等產品。

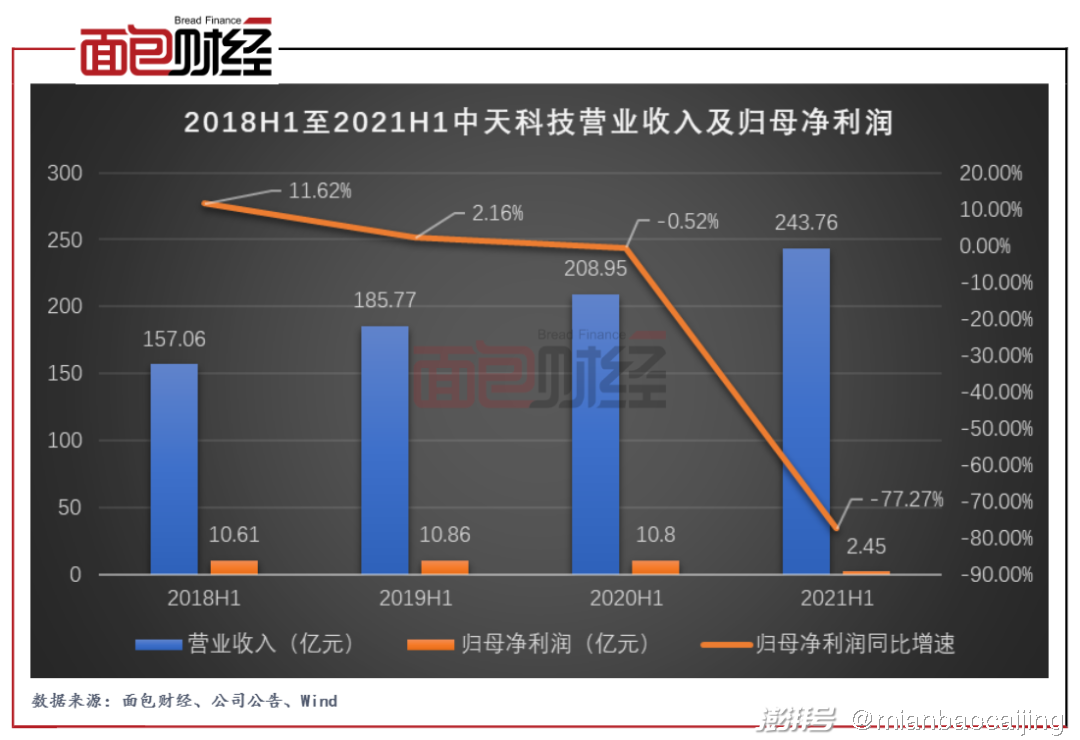

2021年上半年,公司實現營業收入243.76億元,同比增長16.64%;實現歸屬于上市公司股東的凈利潤2.45億元,同比下降77.27%,增速大幅下滑。

圖1:2018H1至2021H1中天科技營業收入及歸母凈利潤

上半年公司歸母凈利潤同比出現大幅度下滑,主要受信用減值損失的影響。報告期內,公司信用減值損失達10.58億元,損失同比擴大近13倍,其中其他應收款壞賬損失為9.82億元,占比最大。

圖2:2021H1中天科技信用減值損失

公司信用減值損失主要系計提高端通信業務往來壞賬所致。從公司發布的重大風險提示公告了解到,公司與供應商“浙江鑫網”簽訂了系列高端通信業務原材料采購合同,以10個月期限的銀行承兌匯票向其預付100%的原材料采購款。截至 2021年6月30日,高端通信業務合并口徑賬面預付款項金額為21.35億元對應原材料供應商交付不及預期。

中天科技控股子公司江東電科與客戶“航天神禾”簽訂系列多網融合應急通信基站用設備購銷合同。近期,“航天神禾”在收到高端通信產品后,未按照合同約定付款期限付款至公司賬戶。截至報告期末,關于高端通信業務逾期應收賬款合計5.12億元。此外,高端通信業務合并口徑剩余未交付存貨貨值約11.07億元(扣除已收到的預收款項),存貨存在因無法足額變現導致的減值風險。

疑卷入“專網通信業務”致信用減值損失劇增

公司信用減值損失主要來自供應商“浙江鑫網”和客戶“航天神禾”,而上述這兩家企業在近日出現的以“專網通信業務”為幌子的隱蔽融資性貿易網絡中扮演重要角色。除了中天科技之外,已知有上海電氣、匯鴻集團、宏達新材等多達13家上市公司卷入其中。

具體來說,在這個龐大的融資性貿易網絡中,上市公司資金以預付貨款的方式流向供應商,若干時間之后,供應商或其隱性關聯方,將資金通過一層或多層下游客戶,以銷售回款的方式回流上市公司。短期來看,上市公司提升了業績,但當操盤者資金閉環斷裂,上市公司的風險便徹底暴露。

截至7月28日,包括中天科技、上海電氣、匯鴻集團在內的8家上市公司“爆雷”,均是應收賬款逾期風險、預付賬款風險或存貨減值風險,并且中天科技的供應商“浙江鑫網”和客戶“航天神禾”多次出現在其他“爆雷”上市公司的供應商、客戶名單之中。

值得一提的是,可能受到“專網通信業務”風波的影響,中天科技終止了分拆子公司中天海纜至科創板上市的進程。中天海纜受益于海上風電領域的快速發展近年來發展較快,2021年上半年,中天海纜實現凈利潤5.37億元,同比增長26.22%。

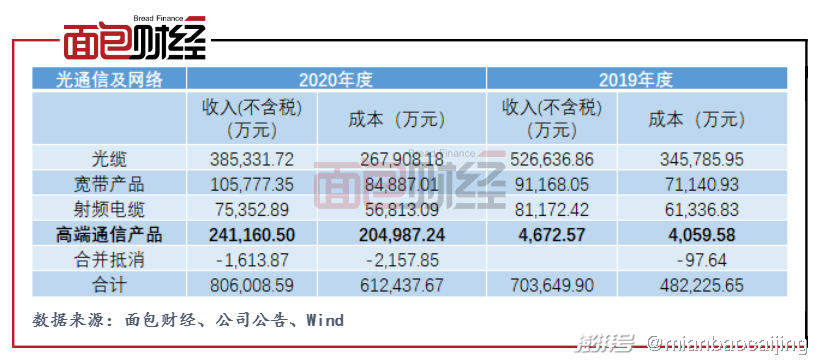

2020年高端通信業務收入逾24億元

中天科技自2019年開始參與高端通信業務,2019年和2020年,公司高端通信業務分別實現營業收入0.47億元、24.12億元。其中在2020 年度,高端通信業務營業收入占總體比重的5.47%,歸母凈利潤占總體比重的4.72%。

圖3:2019年和2020年中天科技高端通信業務收入情況

自7月21日公司發布高端通信業務風險提示以來,公司股價連續兩個交易日跌停,至9月2日收盤,公司股價下跌近18%,期間換手率達127.83%,市盈率(TTM)為17.87倍,市凈率(MRQ)為1.13倍。

截至9月2日收盤,申萬三級通信傳輸設備行業46支成分股市盈率(TTM)平均值為145.42倍,中位數為36.87倍;市凈率(MRQ)平均值為4.93倍,中位數為3.09倍。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司