- +1

“水中茅臺(tái)”的水下泡沫

農(nóng)夫山泉有點(diǎn)泡。

作者|檸檬

編輯|伊頁

在此之前,沒人能想到一個(gè)“搬運(yùn)工”居然能夠登上亞洲首富的位置傲視群雄。

經(jīng)濟(jì)學(xué)家馬光遠(yuǎn)曾調(diào)侃,“代表中國財(cái)富的不是什么大數(shù)據(jù)等等的東西,而是普普通通的四瓶水。”這里的“四瓶水”,指的就是茅臺(tái)、金龍魚、海天醬油,以及農(nóng)夫山泉。

單價(jià)2元的農(nóng)夫山泉在大大小小的超市隨處可見,而正是這些不起眼的瓶裝水,撐起來一個(gè)“水中茅臺(tái)”的財(cái)富神話。

瓶裝水的利潤能有多高?

據(jù)農(nóng)夫山泉的歷年財(cái)報(bào)數(shù)據(jù)顯示,近幾年瓶裝水的毛利率可以達(dá)到60%,哪怕加上其他業(yè)務(wù)板塊的拖后腿,整體毛利率也能夠超過50%。這樣的高毛利率并不多見,深受全球年輕人喜愛的“快樂水”可口可樂,毛利率不到40%,而康師傅旗下飲品的毛利率僅有30%上下。

農(nóng)夫山泉的吸金能力毋庸置疑,被網(wǎng)友們戲稱為“大自然的印鈔機(jī)”。

自上市開始,農(nóng)夫山泉就吸引到大批目光,股價(jià)彷佛坐上了過山車,創(chuàng)始人被捧上亞洲首富之后,又跌落神壇,今年上半年戰(zhàn)績?nèi)绾危莻涫荜P(guān)注。

“水中茅臺(tái)”還值錢嗎?目前股價(jià)有估值風(fēng)險(xiǎn)嗎?未來還會(huì)再次腰斬嗎?這些問題的答案我們都希望能夠在2021年中期業(yè)績公告中找到。

01

?“水中茅臺(tái)”名副其實(shí)

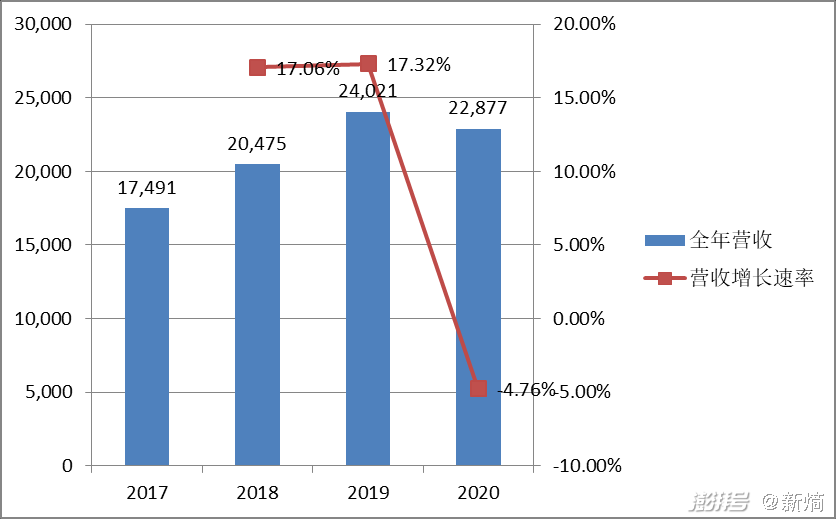

2021年8月26日,農(nóng)夫山泉發(fā)布財(cái)年中報(bào),151.75億的營收不負(fù)“水中茅臺(tái)”的稱號(hào),同比增速超過30%,略微超出市場一致預(yù)期。

就財(cái)報(bào)數(shù)據(jù)來看,今年上半年凈利潤40%的增長速度也十分亮眼,這份令人驚喜的成績單也把鐘睒睒重新捧回中國首富的位置。然而,這樣的高增速離不開去年同時(shí)期狼狽姿態(tài)的襯托。

2020年上半年,受疫情影響,飲料市場一片慘淡,整體營收不僅沒有上升,反而縮減6%左右,如果跳過2020年不正常的業(yè)績數(shù)據(jù),直接與2019年同期相比,兩年的時(shí)間內(nèi),農(nóng)夫山泉的營收僅上漲20%左右。

今年的驚艷源自與去年的慘烈對比,而2017年至2019年財(cái)報(bào)數(shù)據(jù)顯示,三年間農(nóng)夫山泉的營收增速穩(wěn)定在17%左右。以此來看,今年的農(nóng)夫山泉雖然因國內(nèi)疫情受到良好控制,市場逐步回暖,交出一份好看的成績單,但就目前數(shù)據(jù)來看,農(nóng)夫山泉恐怕仍舊沒有恢復(fù)元?dú)狻u003c/p>

從業(yè)務(wù)數(shù)據(jù)來看,飲用水依舊是營收主力,憑借一己之力貢獻(xiàn)了近60%的收入。從2020年中期財(cái)報(bào)數(shù)據(jù)中我們可以看到,哪怕在2020年的慘淡市場環(huán)境中,上半年飲用水業(yè)務(wù)仍舊堅(jiān)挺地上漲0.7%,而今年的市場整體回暖,飲用水業(yè)務(wù)更是直接上漲了25%。

其他品類業(yè)務(wù)的增速也非常亮眼,尤其是氣泡水、咖啡等新產(chǎn)品,增速高達(dá)86%,但無奈體量過小,在所有業(yè)務(wù)中占比不過5.5%,對整體營收影響甚微。

近幾年農(nóng)夫山泉在飲料板塊持續(xù)發(fā)力,不斷推出新品,尖叫、茶π、東方樹葉等老牌系列均不斷上新,展現(xiàn)出持久的生命力,近兩年新興的氣泡水領(lǐng)域,也有農(nóng)夫山泉的影子。但就財(cái)務(wù)數(shù)據(jù)來看,短時(shí)間內(nèi),飲用水產(chǎn)品依舊是主旋律。

對于一家企業(yè)來說,營收是表,成本是里。面子好看很重要,里子好看也很重要,而衡量兩者是否同樣好看的標(biāo)準(zhǔn),就是毛利率。

農(nóng)夫山泉的毛利率從來都不令人失望,今年依舊如此。據(jù)中報(bào)數(shù)據(jù)顯示,上半年毛利高達(dá)92.41億元,毛利率較上年增長1%,達(dá)到60.9%。

對于毛利率上漲,農(nóng)夫山泉方在業(yè)績交流會(huì)上表示,主要原因是今年上半年P(guān)ET材料成本控制得好。

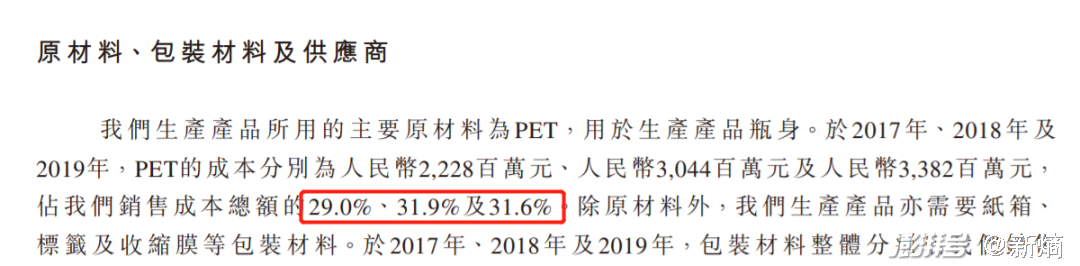

作為必不可少的包裝,PET材料對農(nóng)夫山泉意義非凡,在去年發(fā)布的招股書中,農(nóng)夫山泉給出了確切答案,近三成的成本都落在PET材料,這就不難理解,為何今年P(guān)ET材料成本控制得好,就能夠提高整體的毛利率。

針對PET材料的問題,農(nóng)夫山泉方特別提出,今年下半年的材料價(jià)格鎖定準(zhǔn)備較為充分,預(yù)計(jì)下半年的成本與上半年類似,但明年的情況不容樂觀,已經(jīng)做好毛利率下降至2019年水平的心理準(zhǔn)備。

如果這項(xiàng)擔(dān)憂成了現(xiàn)實(shí),那么明年的利潤增速恐怕會(huì)受到一定影響。

除了PET材料價(jià)格可能帶來的影響,營銷成本的提高也不容忽視,在業(yè)績交流會(huì)上,農(nóng)夫山泉方表示,由于信息獲取渠道的多樣性,公司的推廣成本提升很多。

推廣跟業(yè)績有不可分割的關(guān)系,如果縮減營銷成本,不可避免的,業(yè)績也將會(huì)有下降風(fēng)險(xiǎn),更何況農(nóng)夫山泉增加SKU的計(jì)劃從未停止,新品上市、舊系列上新,營銷成本必然不能節(jié)約。

今年下半年,河南作為銷售大省,先后遭遇雨災(zāi)和疫情,同時(shí)浙江等地也遭受臺(tái)風(fēng)影響,業(yè)績壓力固然會(huì)增大,但依舊堅(jiān)挺的飲用水業(yè)務(wù)或許能夠?qū)⒗^續(xù)講著“農(nóng)夫山泉有點(diǎn)甜”的故事。

02

股價(jià)腰斬,泡沫還在

這份年中成績單,農(nóng)夫山泉拿到了一個(gè)不錯(cuò)的成績,但與此形成鮮明對比的是,在上半年腰斬的股價(jià)。

自2020年9月上市,農(nóng)夫山泉靠著2元一瓶的天然水,市值一度超過7000億港元,隨后不到半年的時(shí)間,股價(jià)一路飆升,市盈率一度高達(dá)138倍。

今年年初,農(nóng)夫山泉的股價(jià)達(dá)到最高點(diǎn),隨后一路暴跌,跌跌不休的股價(jià)一度引發(fā)投資者的恐慌,但這樣的跌幅,對于農(nóng)夫山泉來說并不突兀,熱情的投資者需要冷靜,高漲的股價(jià)也需要回調(diào)。

目前,農(nóng)夫山泉的市值已經(jīng)蒸發(fā)數(shù)千億,鐘睒睒也走下亞洲首富的神壇,股價(jià)整體跌幅近40%,但目前農(nóng)夫山泉的市盈率仍舊高達(dá)71倍。

反觀同為食品飲料板塊的一眾上市公司,康師傅市盈率僅有17倍,主打露露系列的承德露露市盈率不過27倍,就連一次次引爆市場情緒的貴州茅臺(tái),市盈率也不過才40倍左右。

過高的市盈率背后自然有泡沫存在,農(nóng)夫山泉的股價(jià)像是長白山湖面上脆弱的冰層,就財(cái)務(wù)數(shù)據(jù)來看,農(nóng)夫山泉的回報(bào)能力確實(shí)追不上投資者的高預(yù)期,一旦預(yù)期崩塌,股價(jià)將會(huì)再一次迎來腰斬。

投資者的高預(yù)期源自農(nóng)夫山泉在市場上的絕對優(yōu)勢,但當(dāng)企業(yè)在一個(gè)市場做出了絕對優(yōu)勢,天花板的問題就無法回避。

從財(cái)報(bào)數(shù)據(jù)中我們能夠看到,飲用水業(yè)務(wù)增速相較于其它業(yè)務(wù)明顯較慢,如果不考慮2020年市場環(huán)境帶來的影響,自2019年至今,兩年的時(shí)間中這項(xiàng)業(yè)務(wù)的增速平均每年僅達(dá)到12%,在業(yè)績交流會(huì)上,農(nóng)夫山泉也承認(rèn)目前的增速仍舊沒有恢復(fù)到正常水平。

在飲用水業(yè)務(wù)看見天花板之前,農(nóng)夫山泉就已經(jīng)開始在其它業(yè)務(wù)上布局,如推出尖叫、維他命水、農(nóng)夫果園等飲料,入局茶飲料、功能飲料、果汁飲料等業(yè)務(wù)領(lǐng)域,就招股書中數(shù)據(jù)顯示,2019年時(shí),這些業(yè)務(wù)的市場占有率均達(dá)到第三的位置。

在中期財(cái)報(bào)中,農(nóng)夫山泉也表示“將持續(xù)推動(dòng)飲用水和飲料雙引擎發(fā)展的格局”。

但就業(yè)務(wù)營收數(shù)據(jù)來看,包裝飲用水產(chǎn)品貢獻(xiàn)近六成營收,茶飲料、功能飲料、果汁飲料以及其它產(chǎn)品明顯沒有走出“第二個(gè)引擎”的氣勢。

在飲料領(lǐng)域,農(nóng)夫山泉一直是“后輩”,據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,在茶飲料市場康師傅、統(tǒng)一等品牌占據(jù)絕對優(yōu)勢,農(nóng)夫山泉市場占有率已降至第六,在功能飲料領(lǐng)域,紅牛則是絕對的霸主,占據(jù)超50%的市場份額,而其對手則是東鵬特飲,農(nóng)夫山泉旗下的產(chǎn)品并沒有太多的故事。

飲料業(yè)務(wù)雖然增速很高,無奈體量較小,幾年的成長依舊沒有走出自己的優(yōu)勢。靠雙引擎為填充股價(jià)泡沫提供動(dòng)力的美好愿景可能還需要時(shí)間的催化劑,近幾年的農(nóng)夫山泉大概還是水的主場。

03

農(nóng)夫山泉的未來還是水?

水是生命之源,對農(nóng)夫山泉來說,也是如此。

飲用水市場的天花板壓在頭頂,農(nóng)夫山泉意欲再次靠水源打破僵局。

在農(nóng)夫山泉?jiǎng)倓傉Q生時(shí),面對已經(jīng)是紅海的純凈水市場,鐘睒睒選擇轉(zhuǎn)身,以純凈水和天然水為辯題,引發(fā)一場全民性的辯論會(huì),農(nóng)夫山泉一戰(zhàn)成名,“我們不生產(chǎn)水,我們只是大自然的搬運(yùn)工”,時(shí)至今日,這句廣告詞仍舊婦孺皆知。

從飲用水種類來看,普遍分為天然水、天然礦泉水、純凈水、礦物質(zhì)水四種,其中純凈水指人工處理過的自來水,礦物質(zhì)水則是在純凈水的基礎(chǔ)上人工添加一定的礦物質(zhì)成分,由于水源均是自來水,成本價(jià)較為便宜,目前低價(jià)水中最常見的也是這兩種類型。

而天然水則源自大自然,如地下泉水、井水等,農(nóng)夫山泉就是最典型的代表。天然礦泉水對水源地要求更高,取水難度也更大,自然成本也更高,目前市面上的高端飲用水基本都屬于此類,例如百歲山、依云等。

在天然水領(lǐng)域中,農(nóng)夫山泉擁有絕對優(yōu)勢,但是在天然礦泉水賽道,景田集團(tuán)旗下的百歲山才是老大。據(jù)公開消息顯示,百歲山市場占有率接近40%,連續(xù)十年占據(jù)市場第一的位置。

今年4月,農(nóng)夫山泉推出首款單價(jià)3元的天然礦泉水產(chǎn)品長白雪,對標(biāo)百歲山,希望擴(kuò)大自己在飲用水業(yè)務(wù)的產(chǎn)品矩陣,但目前2元水才是主流,在低價(jià)水面向的消費(fèi)者心中,水質(zhì)好壞可能并沒有價(jià)格高低重要。

同時(shí),與普通天然水不同,長白雪的水源地目前僅有長白山一處,若想覆蓋全國,運(yùn)輸成本不可避免會(huì)有所上升,雖然農(nóng)夫山泉方表示,目前定價(jià)3元能夠覆蓋成本,但考慮到運(yùn)輸成本,其盈利能力不免令人擔(dān)憂。

除了新品,在業(yè)績交流會(huì)上農(nóng)夫山泉方也表示,今年大包裝水成績非常好,“增速仍然略高于小包裝水,從IPO之前到現(xiàn)在都沒有改變”,并認(rèn)為接下來大包裝水的競爭會(huì)越來越激烈。

作為國民品牌,農(nóng)夫山泉的品牌號(hào)召力毋庸置疑,在小瓶裝飲用水市場的絕對領(lǐng)先地位,在大包裝水市場依舊能夠發(fā)揮余熱,影響消費(fèi)者的選擇,但當(dāng)排除品牌影響力,農(nóng)夫山泉在配送服務(wù)、生產(chǎn)工藝等方面依舊沒有突出的特點(diǎn)。

在大包裝水業(yè)務(wù)的底氣依舊源自分布在全國的水源地、品牌的國民性、堪比毛細(xì)血管的經(jīng)銷商網(wǎng)絡(luò),配合扎實(shí)的“講故事”功底,農(nóng)夫山泉給消費(fèi)者講出一個(gè)全場景的故事,把天然水的概念揉進(jìn)生活,企圖培養(yǎng)消費(fèi)者對天然水的依賴。

目前大包裝水正在逐漸入侵生活,疫情和雨災(zāi)過后,儲(chǔ)備熱情也會(huì)把大包裝水碰上一個(gè)小高潮,但未來大包裝水是否能夠與小瓶水比肩,還需要時(shí)間告訴我們答案。

未來幾年內(nèi),或許農(nóng)夫山泉還需要靠老本行“搬水”,來保障股價(jià)泡沫不會(huì)被刺破,但如何讓老本行發(fā)展成新動(dòng)力,將會(huì)成為農(nóng)夫山泉新的問題。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司