- +1

終于知道險企為什么愛買金融、地產股了:償二代來了

1月29日,中國保監會官網發布公告稱,近日,經國務院同意,已經下發《關于中國風險導向的償付能力體系正式實施有關事項的通知》(簡稱《通知》),決定結束保險業償付能力監管體系的“雙軌并行”的過渡期狀態,正式切換為中國風險導向的償付能力體系(簡稱償二代)。

這也意味著,自2016年第一季度起,保險公司將啟動全新的風險能力測評體系,只向保監會報送償二代報告,停止報送償一代報告。

那么償二代對險企經營究竟會產生多大影響?尤其是在險資投資大熱背景下,險企需要如何應對新的監管要求?

所謂償二代,主要用于保險企業的風險能力體系測定,類似于銀行系統的“巴塞爾協議”,險企采用“三支柱模型”,即分別從定量資本要求、定性監管要求和市場約束機制三個方面對金融機構的風險和資本進行監督和管理。

相比于以規模為導向的“償一代”,“償二代”則側重以風險為導向,這對險企的業務風險以及資本金提出了不同要求,將極大改變保險企業的資產與負債策略。

打個比方,險企在什么樣的價位下、買入什么樣的資產、對其償付能力充足率產生什么樣的影響,將以季度為時間節點報送至監管部門進行考核;一旦發生其償付能力不達標的情況,險企則會被要求暫停其承保、投資兩端業務,相當于砍下其“雙臂”。

據悉,償二代建設于2012年啟動,2015年2月,償二代正式發布并進入實施過渡期。保監會財會部主任任春生在當天的會議上表示,在完成4季度的試運行后,從行業整體來看,償二代下償付能力保持充足、平穩。

那么問題來了,究竟什么樣的資產能夠盡量節約其成本、從而在滿足償付能力的同時幫助險企營利呢?

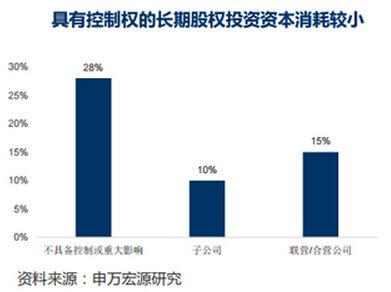

根據申萬宏源報告指出,在償二代下,險資投資哪類股票以及資產都有講究。由于舉牌上市公司持股比例超過20%后,險企在賬面上會將這筆投資記錄在“長期股權投資”項目,由原先的公允價值計量改為權益法計量,提升償付能力充足率。

首先,絕大部分的資產風險因子(資本消耗的比例)不同程度上升。只有對投資性不動產和基礎設施股權計劃的投資才能使風險因子下降,這也解釋了早先安邦保險、前海人壽等熱衷舉牌地產股的原因。

保監會相關負責人表示,在償二代下,保險機構每季度需通過官方網站披露償付能力季度報告摘要,并在承保、投標、增資、股權變更、債券發行等日常活動中,向保險消費者、股東、債權人等相關方說明償付能力、風險綜合評級等信息。

而據任春生透露,按照償二代標準,截至去年四季度末仍有6家企業不達標。

對此,任春生認為,不達標企業并沒有超出預期,行業企業的整體資金運用風險仍處于可控范圍內。任春生稱,無論是償一代還是償二代,都會有一些企業不達標,對于這些不達標的企業需要做的就是調整業務結構和降低風險,進一步加強風險管理。“風險是客觀存在的,而且無法消除,企業只能夠去控制風險,降低風險發生的概率,并將風險發生的破壞性、影響力降到最低。”

據任春生介紹,一些不達標的企業已經開始著手整改了,通過增資、調整結構、發資本債補充資本等方式,滿足償付能力要求,但這需要時間。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司