- +1

邁瑞醫療半年報:集采壓力下,高增長持續性待驗證

?近日,邁瑞醫療披露了較為靚麗的半年報。公司2021年上半年實現營收127.78億元、歸母凈利潤43.44億元,同比分別增長20.96%和25.79%。同時,公司擬使用自有資金10億元以集中競價交易的方式回購部分社會公眾股份,回購價格不超過400元/股,回購股份將全部用于實施股權激勵計劃或員工持股計劃。

2018年上市以來,邁瑞醫療股價表現持續強勢,今年7月初市值一度突破6000億元大關。但在此之后,超預期的集采政策使得公司股價漲勢戛然而止,投資者對公司未來能否持續高增長產生明顯分歧。

上半年業績延續較快增長趨勢 二季度受高基數影響增速有所放緩

邁瑞醫療從事醫療器械的研發、制造、營銷及服務,產品主要覆蓋生命信息與支持(監護儀、除顫儀、麻醉機、呼吸機等)、體外診斷(血液細胞分析儀、生化分析儀、化學發光免疫分析儀及相關試劑等)、醫學影像(超聲診斷系統、數字X射線成像系統等)這三大領域。

自2018年創業板上市以來,邁瑞醫療業績持續較快增長。數據顯示,公司的營業收入從2018年137.53億元上升至2020年210.26億元,年均復合增長23.64%。歸母凈利潤的增長更快,同期的歸母凈利潤由37.19億元上升至66.58億元,年均復合增長33.79%。

2021年上半年,邁瑞醫療業績延續較快增長趨勢,實現營收127.78億元、歸母凈利潤43.44億元,同比分別增長20.96%和25.79%。第二季度,公司營收、歸母凈利潤同比增速分別為20.16%和22.85%,慢于一季度的21.93%和30.59%,這與上年二季度業績基數較高有關。

主要業務中,體外診斷是公司2021年上半年增長最快的業務,貢獻營收39.62億元,同比增長30.76%;醫學影像板塊貢獻營收26.71億元,同比增長26.87%,增速也高于公司同期的整體增速;生命信息及支持板塊是邁瑞醫療最大的營收來源,該業務上半年實現營收60.21億元,同比增長12.68%,增速落后于其他兩大業務。

值得一提的是,2021年上半年,生命信息及支持、醫學影像這兩大業務的毛利率同比均下降超過2個百分點,而體外診斷業務的毛利率同比增加4.74個百分點至62.2%。

集采政策超預期 股價大幅下挫

伴隨業績增長,邁瑞醫療的股價和估值也水漲船高。2021年7月1日,公司股價盤中觸及歷史最高的502元/股,總市值突破6000億元。同時,公司的市盈率(TTM)今年以來一度突破90倍。

然而,就在股價創歷史新高后的第二天,邁瑞醫療股價大幅下跌9.05%。隨后,公司股價持續下行,市值一度跌破3500億元。

研究發現,導致邁瑞醫療股價下挫的一個重要原因是投資者對公司產品未來進行集中帶量采購的擔憂。2018年以來,部分藥品、高值耗材先后完成帶量采購,產品價格下降明顯。公開資料顯示,2018年11月進行的“4+7”城市藥品帶量采購品種平均降價約52%;2020年10月進行的第一輪高值耗材帶量采購(冠脈支架)平均降價約93%。

藥械產品降價將影響這些公司的營收和利潤水平,進而導致股價和估值承壓。“醫藥一哥”恒瑞醫藥近期披露的半年報顯示,受國家和地方帶量采購的影響,其2021年上半年傳統仿制藥銷售下滑,第二季度歸母凈利潤更是錄得負增長。

經梳理發現,2021年以來,部分地區相繼出臺文件擬對醫療設備、體外診斷等產品進行集中采購。2021年7月30日,安徽省醫療保障局發布《關于開展2021年度全省乙類大型醫用設備集中采購工作的通知》,擬對全省乙類大型醫用設備進行集中采購。當日,邁瑞醫療股價大跌超過8個點。

2021年8月19日,安徽省醫藥集中采購服務中心發布文件《安徽省公立醫療機構臨床檢驗試劑集中帶量采購談判議價公告》,擬組織開展臨床檢驗試劑集中帶量采購談判議價,采購產品范圍主要為化學發光類試劑。本次集中帶量采購采用帶量談判議價模式,接受入圍價的企業與專家組進行兩輪談判議價,談判成功形成帶量采購談判價。

在此政策發布前,市場普遍認為化學發光產品由于封閉系統以及無金標準等特點,短期不會進行集采,這一政策的推出超出了市場預期。第二天,安圖生物、新產業、邁瑞醫療等體外診斷上市公司的股價集體出現大幅下挫,其中邁瑞醫療跌幅達17.05%。

集采突圍:國際化布局、拓展新領域

對于集采預期引致的股價大幅下跌,市場觀點各異。

悲觀者認為地方的集采政策將逐步推廣到全國,同時集采品種也將進一步擴大,這將對邁瑞醫療業績持續構成壓力。但樂觀者如東吳證券認為,醫療設備全面集采可能性極小,體外診斷集采仍在早期探索中,且其預計2020年國內化學發光業務利潤占邁瑞整體利潤比例僅在5%左右,短期對邁瑞的業績影響十分有限。

展望未來,隨著集中采購政策逐步從仿制藥、高值耗材延伸到醫療設備、體外診斷、胰島素等品種,國內醫藥企業需要尋找新的增長點。其中,國際化拓展、布局新領域可能會是大家不約而同的選擇。

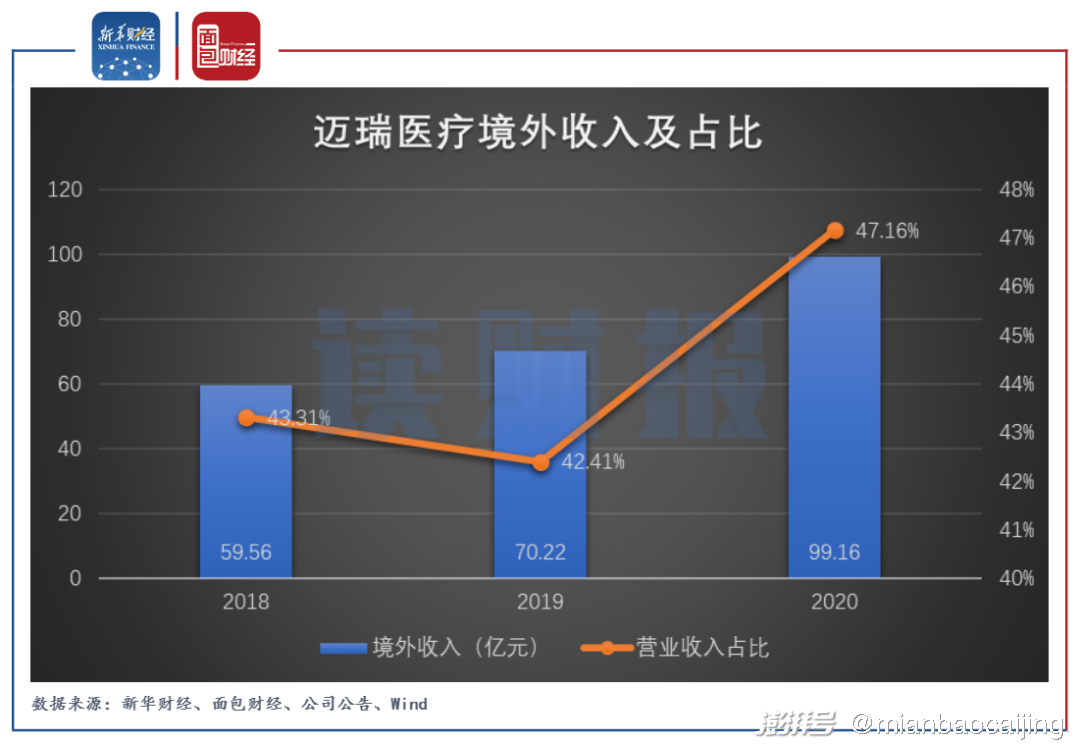

2020年,受益于疫情導致海外采購需求增加等因素影響,邁瑞醫療來自境外的收入占比明顯上升,由2019年42.41%增長至2020年47.16%。當年,公司來自境外的營收同比增長41.21%,大幅高于同期境內的營收增速16.53%。不過,2021年上半年,邁瑞醫療來自境外的收入增速有所放緩,實現營收51.63億元,同比增長約2.99%。

此外,除了生命信息與支持、體外診斷、醫學影像這三大主要業務,邁瑞醫療正在重點布局微創外科、動物醫療、AED等新興業務。

【讀財報】是由新華財經與面包財經共同打造的一檔以上市公司財報解讀為主要內容的欄目。新華財經是新華社承建的國家金融信息平臺,內容全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融信息服務。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司