- +1

2021上半年新消費(fèi)投融資盤(pán)點(diǎn):333起融資超500億

數(shù)據(jù)|LucyLu

制圖|VincentLiu

文|LucyLu

市場(chǎng)熱得發(fā)燙,資本瘋狂追逐,這依然是新消費(fèi)當(dāng)下的現(xiàn)狀。

這半年來(lái),不光是資本基金在瘋狂地尋找項(xiàng)目、投資項(xiàng)目;甚至互聯(lián)網(wǎng)巨頭、一些跑到頭部的新消費(fèi)品牌們等也在瘋狂涌入,如騰訊投資了喜茶、盛香亭、和府撈面、寵幸、寵物家、MOODY等等;字節(jié)跳動(dòng)投了Manner、李子柒、鯊魚(yú)菲特、參半等;泡泡瑪特投了十三余、Solestage;元?dú)馍趾吞魬?zhàn)者資本也在接連出手等......新消費(fèi)投融資洪流涌動(dòng),異常火爆。

同時(shí)從“高大上”的咖啡、新式茶飲到健康養(yǎng)生的各類(lèi)食品,到小眾的“三坑”漢服、性感的健身賽道、再到煙火繚繞的路邊攤、燒烤等,一個(gè)個(gè)火爆的熱點(diǎn)項(xiàng)目瘋狂涌出。“為什么他們投了這個(gè)項(xiàng)目,而我們沒(méi)有跟上”這樣的想法似乎充斥著資本市場(chǎng)的每一個(gè)角落。

此前在「新消費(fèi)Daily」采訪(fǎng)VC機(jī)構(gòu)「創(chuàng)想未來(lái)」創(chuàng)始人李晨時(shí),其就表示,“雖然目前身處國(guó)外,但每天都會(huì)視頻對(duì)接十幾個(gè)項(xiàng)目。”其實(shí)多數(shù)投資人皆是如此,一年要看上千的項(xiàng)目,生怕錯(cuò)過(guò)一個(gè)“熱”項(xiàng)目。

據(jù)「新消費(fèi)Daily」不完全統(tǒng)計(jì),2021年1-6月中,新消費(fèi)領(lǐng)域共有333起融資事件,融資金額超500億(不包括未披露的多起融資,總金額大概在476億多)。

本文「新消費(fèi)Daily」會(huì)盤(pán)點(diǎn)各賽道數(shù)據(jù),以此分析新消費(fèi)趨勢(shì)以及資本投資風(fēng)向。

| 2021上半年新消費(fèi)品牌投融資概況

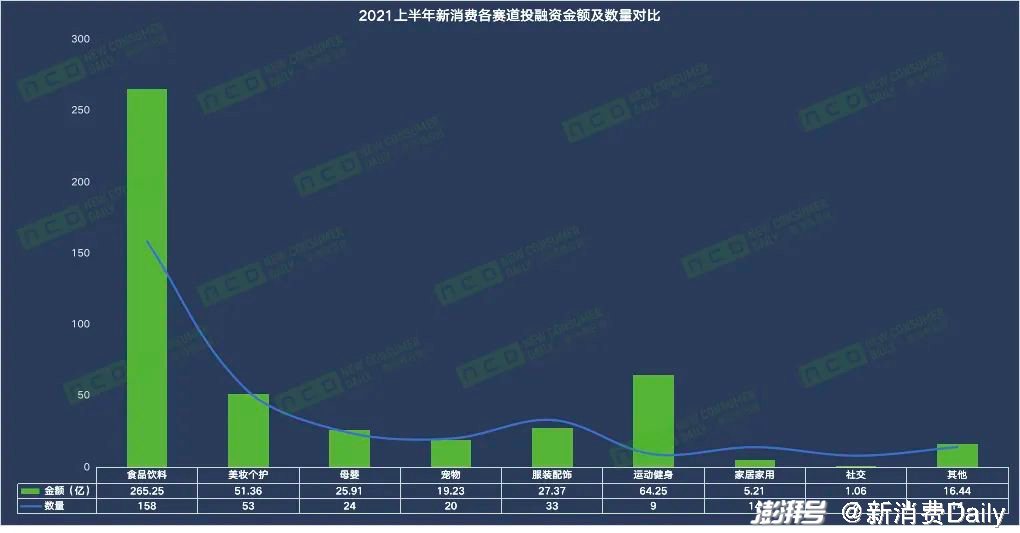

具體來(lái)看,在上半年的333輪投融資中,食品飲料賽道依舊最受資本關(guān)注,無(wú)論是融資金額還是融資數(shù)量上,都位居第一,158輪融資總金額達(dá)到265.25億;

另外從數(shù)量上看,美妝個(gè)護(hù)賽道還是資本關(guān)注的第二大賽道,但總金額卻比運(yùn)動(dòng)健身少了10多億,美妝個(gè)護(hù)53輪融資拿下51.36億,但運(yùn)動(dòng)健身僅9輪就拿下了64.25億;

新消費(fèi)Daily制圖

而值得注意的是,服裝配飾賽道在今年上半年突然爆發(fā),33輪融資拿下近30億,且今年融資的細(xì)分賽道與去年不同,去年主要以?xún)?nèi)外、蕉內(nèi)等內(nèi)衣品牌為主,而今年更多的是供應(yīng)鏈公司以及一些小眾服飾圈等。

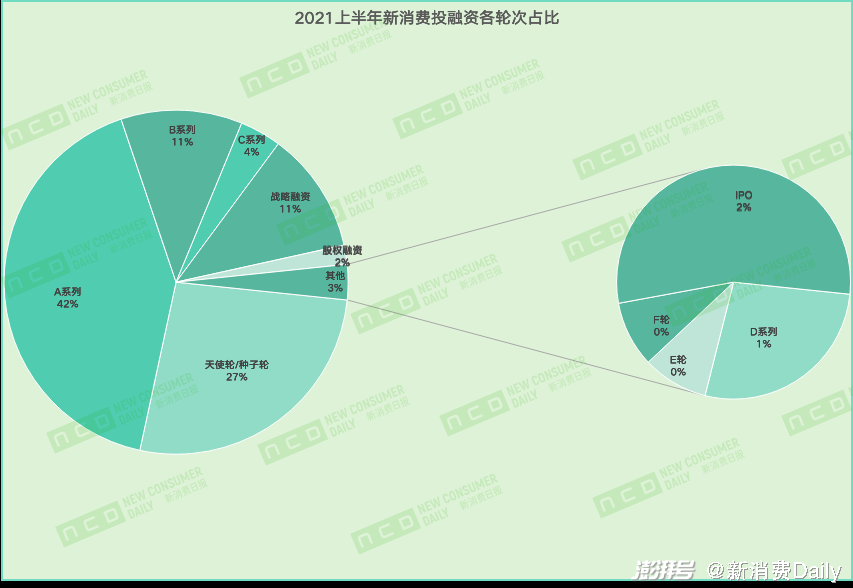

而從融資輪次上看,與去年A輪占比32.47%相比,上半年A輪占比有所提高,已經(jīng)占了將近一半的份額,同時(shí)B輪之后的輪次數(shù)量皆有所增加。

新消費(fèi)Daily制圖

足以見(jiàn)得,新消費(fèi)投融資在經(jīng)歷了2020年的“兵荒馬亂”之后,到了今年,資本不再“遍地撒錢(qián)”,雖然新消費(fèi)市場(chǎng)依然涌入了越來(lái)越多的熱錢(qián),但這些錢(qián)開(kāi)始集中了,資本市場(chǎng)開(kāi)始變得越來(lái)越理性。

一方面,資本開(kāi)始將大錢(qián)押注在已經(jīng)稍有成熟或有所成就的新品牌上;另一方面,則是隨著新消費(fèi)品牌的不斷增加,資本開(kāi)始設(shè)立更多的門(mén)檻,對(duì)品牌的專(zhuān)業(yè)要求更高了,而不是“撒錢(qián)式賣(mài)貨”。

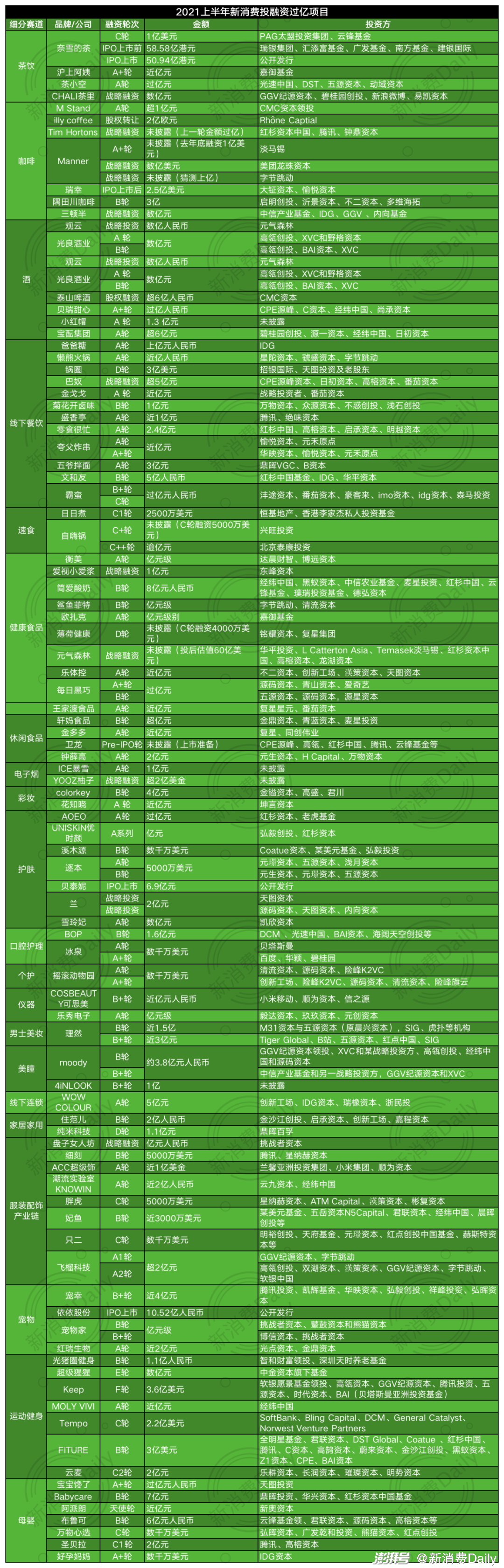

這一點(diǎn)在融資金額上可以明顯體現(xiàn),在目前的333輪融資中,除了50輪融資未披露金額,其中百萬(wàn)級(jí)項(xiàng)目?jī)H僅占到7%,其中近乎一半都投在食品飲料這個(gè)大賽道中,其余賽道中的百萬(wàn)級(jí)項(xiàng)目更多是更具“拐點(diǎn)”意義的賽道品牌,如男士美妝;千萬(wàn)級(jí)占比達(dá)到了46%。

新消費(fèi)Daily制圖

而億級(jí)項(xiàng)目數(shù)量也是在成倍數(shù)增長(zhǎng),2020年全年,融資過(guò)億項(xiàng)目在28起,占比15%上下。而上半年,已披露的數(shù)據(jù)中,過(guò)億項(xiàng)目在106個(gè),占比32%,如果以自嗨鍋、Manner、Tims、元?dú)馍帧⒈『傻绕放频纳弦惠喨谫Y金額來(lái)看,雖此輪金額并未披露,但預(yù)測(cè)應(yīng)在億元以上,以此計(jì)算,過(guò)億項(xiàng)目約在113輪,占比會(huì)更高。

新消費(fèi)Daily制圖

當(dāng)然,這些過(guò)億項(xiàng)目大多集中在A、B輪,且Manner、光良酒業(yè)、自嗨鍋、理然、Moody等多個(gè)品牌在這半年內(nèi)都連續(xù)完成了多輪融資,足以證明,走在頭部、以及要經(jīng)得起市場(chǎng)驗(yàn)證過(guò),才是資本市場(chǎng)最看重的兩個(gè)因素。

盤(pán)點(diǎn)這些融資數(shù)據(jù),我們可以看到,在新消費(fèi)領(lǐng)域中,雖然投融資火力全開(kāi),資本瘋狂涌入,但在歷經(jīng)一年野蠻生長(zhǎng)期之后,資本也開(kāi)始偷偷轉(zhuǎn)變方向。

|“吃喝”是永恒剛需,但資本關(guān)注重點(diǎn)已變

此前「新消費(fèi)Daily」就曾在《2021上半年新消費(fèi)投融資報(bào)告(食飲)發(fā)布》提到,從整個(gè)投融資數(shù)據(jù)來(lái)看,食品飲料一直都是資本關(guān)注的重點(diǎn)領(lǐng)域,也是新消費(fèi)領(lǐng)域中最火熱的賽道。

簡(jiǎn)單來(lái)講,資本選擇好標(biāo)的的標(biāo)準(zhǔn),首先必須是一門(mén)好生意,或者說(shuō)是賽道的天花板有多高,而“吃喝”又是人最廣泛、最基礎(chǔ)的需求,甚至可以說(shuō)是一個(gè)沒(méi)有天花板的賽道,畢竟在馬斯洛需求理論中,生理需求才是最底層的,也是最關(guān)鍵的。

但對(duì)比去年資本對(duì)食品飲料細(xì)分賽道的青睞程度,可以看到資本的關(guān)注重點(diǎn)已經(jīng)稍有改變:

1、新茶飲:從奶茶店到原茶創(chuàng)新

縱觀(guān)去年的投融資項(xiàng)目,從喜茶、蜜雪冰城等頭部品牌到滬上阿姨、十茶九木、7分甜等腰部品牌,新式茶飲店瘋狂融資。而上半年,線(xiàn)下店的投資明顯減少,三大巨頭之一奈雪的茶以市值300多億港元融資上市,但一上市就一路跌,目前市值僅有170多億港元,下跌近一半。其余均為腰部品牌,除小滿(mǎn)茶田及滬上阿姨去年獲得了融資外,荷田水鋪、椿風(fēng)等都是新興品牌,且主打概念“養(yǎng)生”。

但上半年,由新茶飲帶火的原茶創(chuàng)新正在崛起,沖擊著“立頓”茶包市場(chǎng)。如茶小空主打不限水溫、即泡即飲的超萃袋泡茶產(chǎn)品,在2020年11月上線(xiàn)天貓后,次月即在雙十二和年貨節(jié)成為天貓花草茶類(lèi)目第一,其去年3月剛剛成立,就在今年拿下2輪融資,且A輪金額過(guò)億。

而成立于2013年的茶里,核心產(chǎn)品為高端原葉袋泡茶,選用完整原葉茶加工。雖成立時(shí)間稍久,但在今年推出了膠原蛋白茶凍、超即溶果茶塊等新品,在剛過(guò)去的618中,茶里實(shí)現(xiàn)了成為天貓、京東雙平臺(tái)全茶行業(yè)第一的躍升,也在近日完成了新一輪數(shù)億元融資。

同時(shí)也出現(xiàn)了水獺噸噸、TNO等這樣的凍干茶,還添加了各類(lèi)水果元素,當(dāng)然打破“立頓”時(shí)代,中國(guó)茶包行業(yè)仍需要進(jìn)行更多的探索。

2、咖啡:從線(xiàn)上到線(xiàn)下,從高端走向大眾

同樣對(duì)比去年,三頓半、永璞、時(shí)萃等線(xiàn)上精品速溶咖啡品牌的瘋狂融資,今年資本顯然更看重線(xiàn)下連鎖店,如MStand、illycoffee、TimHortons、Manner、瑞幸等每一個(gè)品牌的每一輪融資都是億元級(jí),還有類(lèi)似代數(shù)學(xué)家這樣的區(qū)域型咖啡店在融資。

對(duì)比來(lái)看,雖然三頓半、隅田川也拿下了億元融資,但線(xiàn)下店趨勢(shì)更猛,且三頓半、永璞等品牌對(duì)于新一輪融資金額,都表示要用在開(kāi)設(shè)線(xiàn)下體驗(yàn)店上。

另外,無(wú)論是線(xiàn)上品牌,還是線(xiàn)下門(mén)店,在上半年都似乎在走同一個(gè)趨勢(shì):咖啡飲料化。線(xiàn)下門(mén)店以植物奶、水果搭配咖啡,如seasaw咖啡;線(xiàn)上咖啡同樣有品牌開(kāi)始結(jié)合植物蛋白、水果、薄荷等口味調(diào)配咖啡,如鼓勵(lì)發(fā)條咖啡......

事實(shí)上,在新消費(fèi)Daily采訪(fǎng)這些咖啡品牌的過(guò)程中,他們都有一個(gè)想法,就是咖啡需要走向大眾,就需要將咖啡飲料化,讓更多的人接受。

連咖啡CEO張洪基表示,“咖啡本來(lái)就是飲料,但此前它和飲料市場(chǎng)不太適配。凡事都有基本面和獨(dú)特面,做品牌或品類(lèi)也是一樣的。比如咖啡,有社交屬性,有文化屬性,有屬于自己的調(diào)性,這都是老天賜予給咖啡非常美好的品質(zhì),這是咖啡的獨(dú)特面。但如果把這些美好的品質(zhì)過(guò)分地抽離出來(lái),過(guò)于強(qiáng)調(diào)獨(dú)特面,它就會(huì)失去基本面。你把它架空,高高在上是行不通的。”

鼓勵(lì)發(fā)條創(chuàng)始人&CEO仲昭明表示,“從掛耳到凍干、再到咖啡液、花式調(diào)配咖啡,中國(guó)咖啡市場(chǎng)絕不是歐美習(xí)慣,直接喝美式,中國(guó)人應(yīng)該有中國(guó)人自己的口味。從整個(gè)咖啡市場(chǎng)的發(fā)展來(lái)看,奶咖、花式調(diào)配是中國(guó)市場(chǎng)未來(lái)的發(fā)展方向,尤其是二三線(xiàn)及以下城市人群,也包含很多一線(xiàn)人群。”

3、方便食品:從速食到預(yù)制

如果說(shuō)食品飲料中,今年風(fēng)口最熱的是哪個(gè)細(xì)分賽道,預(yù)制菜絕對(duì)是其中之一,雖然對(duì)比咖啡、茶飲、酒飲等,可能金額、數(shù)量上都有所欠缺,但它依然可以算是熱門(mén)賽道。

當(dāng)下的年輕人,雖懶卻精致,所以當(dāng)自嗨鍋、拉面說(shuō)等速食經(jīng)受住市場(chǎng)和消費(fèi)者的考驗(yàn)之后,資本或者市場(chǎng)又想要推動(dòng)下一輪的消費(fèi)風(fēng)口,他們選中的是預(yù)制菜,年輕人確實(shí)很“給面子”,據(jù)盒馬鮮生的數(shù)據(jù)顯示,95后消費(fèi)者購(gòu)買(mǎi)半成品菜的比例達(dá)到65后的兩倍。這些90后年輕消費(fèi)者,撐起了預(yù)制菜的半邊天。

基于此,我們同樣發(fā)現(xiàn),復(fù)合調(diào)味料成為年輕人做好菜的最佳拍檔,如加點(diǎn)滋味,近來(lái)在抖音上頻繁刷到,用加點(diǎn)滋味的酸湯包做一份“簡(jiǎn)單”的酸湯肥牛。

4、從線(xiàn)上混戰(zhàn)到線(xiàn)下餐飲

去年至今,資本扎堆在線(xiàn)上品牌中,從輕食代餐、休閑食品,再到功能性食品、速食/預(yù)制等,一個(gè)個(gè)火爆的熱點(diǎn)項(xiàng)目在最短時(shí)間內(nèi)被資本瘋狂“踩油門(mén)”、瘋狂加速中。

但到了第二季度,風(fēng)口顯然開(kāi)始轉(zhuǎn)變,線(xiàn)下餐飲突然大火,據(jù)新消費(fèi)Daily不完全統(tǒng)計(jì),上半年線(xiàn)下餐飲共25個(gè)品牌完成28輪融資,(不包含咖啡喝茶飲)。在線(xiàn)下餐飲中,除了一直被看作風(fēng)口與熱點(diǎn)的新茶飲與咖啡外,“小吃”、“點(diǎn)心烘焙”、“小面”、“鹵味”等細(xì)分品類(lèi)也成為投資機(jī)構(gòu)爭(zhēng)搶的熱門(mén)品類(lèi)。

如馬永記、張拉拉、陳香貴、遇見(jiàn)小面、五爺拌面等面食品牌;月楓堂、墨茉點(diǎn)心局、爸爸糖、澤田本家等烘焙品牌;以及京派鮮鹵、菊花開(kāi)鹵味、盛香亭等鹵味品牌。甚至馬永記蘭州拉面連鎖品牌被紅杉中國(guó)估出了10億元市值;陳香貴亦是以10億估值在找尋下一輪融資;

而2020年才在長(zhǎng)沙開(kāi)出第一家店的「墨茉點(diǎn)心局」,目前也僅有4家門(mén)店,估值也已高達(dá)10億。參與孵化「墨茉點(diǎn)心局」的番茄資本創(chuàng)始人卿永透露過(guò)一組數(shù)據(jù):“10個(gè)月的時(shí)間估值翻了500倍,營(yíng)業(yè)額大概六七個(gè)平方能做200萬(wàn)。”

當(dāng)然在食品飲料賽道中,我們還看到了更多趨勢(shì)賽道,如健康食品,主要發(fā)展為三個(gè)方向:以輕食代餐、少糖少鹽少添加休閑食品為代表“減法”品牌、以植物肉、植物奶為核心的“替代”品牌,以及添加了更多附加營(yíng)養(yǎng)的“加法”品牌。

再如新酒飲,從去年開(kāi)始,新酒飲市場(chǎng)就一直在瘋狂競(jìng)賽中,但我們可以看到:新品牌瘋狂涌入,但出圈品牌太少,再加上老酒廠(chǎng)、大廠(chǎng)商開(kāi)始圍剿。可以明確的是,酒,是一條好的賽道,畢竟對(duì)于中國(guó)人而言,對(duì)酒的認(rèn)知可以追溯到上千年前。但從當(dāng)下的市場(chǎng)發(fā)展來(lái)看,“微醺”吸引新用戶(hù),卻無(wú)法造就品牌價(jià)值,新品牌出圈者寥寥無(wú)幾。

當(dāng)然,此前新消費(fèi)Daily也曾在《食飲報(bào)告》中,結(jié)合這半年來(lái)新食飲的風(fēng)向,對(duì)六大熱門(mén)賽道的發(fā)展現(xiàn)狀,提出了一些疑問(wèn)或想法,有想法的從業(yè)人士可以留言探討。

| 美妝個(gè)護(hù)兩大方向:功能性護(hù)膚、口腔護(hù)理

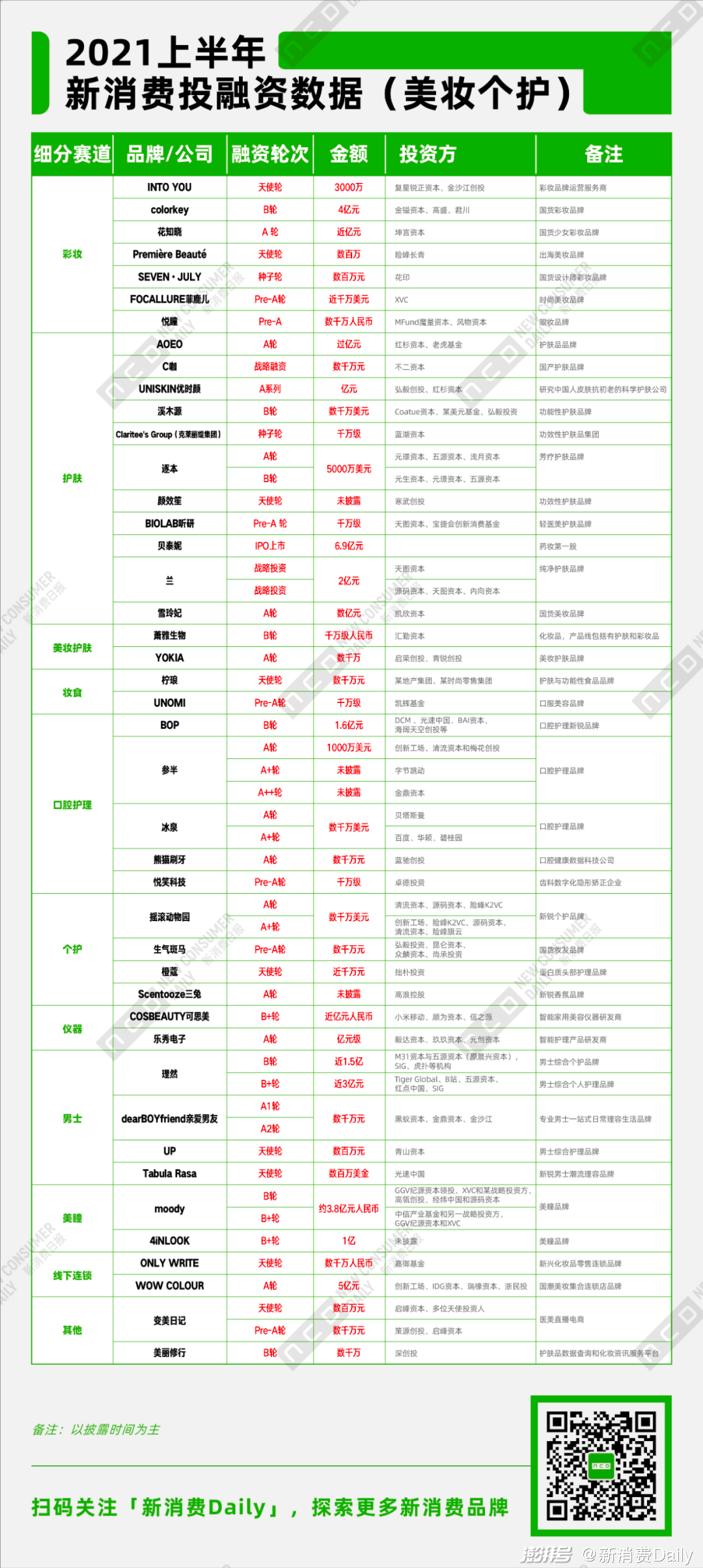

美妝個(gè)護(hù)賽道依然熱,但明顯冷靜很多,在53起融資中,天使輪僅有11起,而百萬(wàn)級(jí)投資也僅有4起。再來(lái)看天使輪瞄準(zhǔn)了哪些項(xiàng)目?顏效笙、Claritee'sGroup等功效性護(hù)膚品牌;UP、TabulaRasa等男士護(hù)膚品牌,以及檸瑯這樣的妝食品牌......

從融資數(shù)據(jù)來(lái)看,資本在美妝個(gè)護(hù)領(lǐng)域,顯然看重了兩個(gè)賽道:一個(gè)是既要看成分,又要看功效的功能性護(hù)膚;另一個(gè)則是口腔護(hù)理。

先來(lái)看功能性護(hù)膚,優(yōu)時(shí)顏、AOEO、溪木源等品牌融資均過(guò)億,且?guī)缀醵际穷^部基金;薇諾娜母公司貝泰妮已經(jīng)上市,目前市值900多億,是國(guó)貨護(hù)膚品行業(yè)市值最高的企業(yè)。往更前回溯,溪木源18個(gè)月融資6輪、PMPM13個(gè)月連獲4輪融資等。

隨著新生代消費(fèi)者的護(hù)膚知識(shí)逐漸增長(zhǎng),以及護(hù)膚理念、需求轉(zhuǎn)變,如“刷酸”,強(qiáng)調(diào)功效成為護(hù)膚領(lǐng)域的新風(fēng)向。一些大品牌也開(kāi)始將功能性作為品牌運(yùn)營(yíng)的重心,如國(guó)產(chǎn)玻尿酸第一股華熙生物已推出潤(rùn)百顏、BM肌活、米蓓爾、夸迪等多個(gè)功能性護(hù)膚品牌;珀萊雅去年推出早C晚A雙抗精華,以抗初老產(chǎn)品向功效性靠攏;歐萊雅成立活性健康部門(mén),主推修麗可、理膚泉、薇姿等功能性護(hù)膚品牌。

其次是口腔護(hù)理,從金額上看,口腔護(hù)理或許還沒(méi)有男士護(hù)膚和美瞳這兩大賽道融資多,但依然是個(gè)護(hù)中的一個(gè)重點(diǎn)趨勢(shì),如冰泉、熊貓刷牙、橙蔻、BOP等相繼融資。

其中兩大品牌值得一提,參半,上半年接連完成三輪融,又在7月迅速完成了近4億的新一輪融資;而B(niǎo)OP在今年上半年也完成1.6億B輪融資,這也是其成立兩年間完成的第4輪融資。

而這兩大品牌的市場(chǎng)成績(jī)也很漂亮,例如自2020年9月底上線(xiàn)以來(lái),參半漱口水僅上線(xiàn)80天便實(shí)現(xiàn)總銷(xiāo)售額突破1個(gè)億,上線(xiàn)9個(gè)月便實(shí)現(xiàn)單月銷(xiāo)售額突破1個(gè)億。目前,參半漱口水在淘寶、抖音、拼多多、快手等平臺(tái)上均牢牢占據(jù)類(lèi)目第一的位置。

而帶動(dòng)口腔消費(fèi)的,無(wú)疑是消費(fèi)者口腔健康問(wèn)題的進(jìn)一步重視,據(jù)CBNData《健康生活消費(fèi)趨勢(shì)報(bào)告》顯示,近年來(lái)我國(guó)口腔健康的關(guān)注度已普遍提高,“口腔問(wèn)題”對(duì)消費(fèi)者而言已嚴(yán)重影響個(gè)人形象,其中72%的消費(fèi)者認(rèn)為口腔問(wèn)題會(huì)影響社交自信度,67%的消費(fèi)者認(rèn)為口腔問(wèn)題影響外貌顏值。

同時(shí),整個(gè)口腔市場(chǎng)的市場(chǎng)規(guī)模也還在持續(xù)擴(kuò)大,據(jù)歐特歐國(guó)際咨詢(xún)公司統(tǒng)計(jì)數(shù)據(jù)顯示,2020年全網(wǎng)口腔護(hù)理類(lèi)產(chǎn)品零售額達(dá)141.87億元,同比增長(zhǎng)25.7%。

除此之外,男性市場(chǎng)目前也是熱門(mén)賽道,如理然在2020年獲得三輪融資,而在今年上半年,又相繼完成了4.5億的B輪和B+輪融資。一方面,男性愛(ài)美是趨勢(shì),每日經(jīng)濟(jì)新聞報(bào)道稱(chēng),2020年00后男生彩妝消費(fèi)增速已遠(yuǎn)超00后女生,其中00后男生購(gòu)買(mǎi)粉底液的增速是女生的2倍,眼線(xiàn)的增速是女生的4倍;另一方面,去性別化也是推動(dòng)男性經(jīng)濟(jì)發(fā)展的重要原因,如SEVEN·JULY就主打中性風(fēng)格彩妝。

美瞳賽道也被資本加速涌入,如Moody、4iNLOOK,金額也均上億。從市場(chǎng)發(fā)展來(lái)看,美瞳前景是可觀(guān)的,另?yè)?jù)Mob研究院預(yù)測(cè),2025年,中國(guó)美瞳行業(yè)市場(chǎng)規(guī)模可達(dá)500億元,有望成為全球最重要的市場(chǎng)。但就從品牌發(fā)展來(lái)看,一方面,產(chǎn)品同質(zhì)化較為嚴(yán)重,且丁香醫(yī)生曾指出,美瞳和隱形目前還缺少比較嚴(yán)格的監(jiān)管,盡管瞳片的透氧量是影響眼部健康的關(guān)鍵指標(biāo),但市場(chǎng)沒(méi)有硬性的基準(zhǔn)線(xiàn)規(guī)定,所以目前市場(chǎng)上的美瞳質(zhì)量參差不齊。

| AI加持健身,性感賽道的大融資

不要小看健身,這一賽道僅僅完成了9輪融資,但幾乎每一輪都是上億,甚至數(shù)十億。

其中智能健身設(shè)備成為熱風(fēng)口,如Tempo拿下了2.2億美元的C輪融資,其是國(guó)外品牌;而中國(guó)的智能健身鏡品牌FITURE完成3億美元B輪融資,估值上漲到15億美元,其成立僅僅1年半時(shí)間;而初創(chuàng)智能品牌速境也拿下了數(shù)千萬(wàn)的天使輪融資。

而智能健身的另一個(gè)賽道,線(xiàn)上平臺(tái)也正在干掉健身房,當(dāng)然在中國(guó)這一市場(chǎng)的領(lǐng)頭羊,無(wú)疑是keep,上半年,其拿下了3.6億美元F輪融資。

但智能鏡在消費(fèi)市場(chǎng)仍然存在一定的質(zhì)疑,畢竟FITURE健身鏡賣(mài)到8000元以上一個(gè),對(duì)大部分消費(fèi)者來(lái)說(shuō)還是比較貴的。據(jù)悉,目前健身鏡的受眾大多集中在中高端人群、高頻健身人群之中。雖然小眾,但此前速境投資人創(chuàng)想未來(lái)資本創(chuàng)始人李晨曾在專(zhuān)訪(fǎng)中表示,“智能健身是個(gè)性感的賽道,不應(yīng)該被錯(cuò)過(guò)。”

根據(jù)Fastdata《2021年中國(guó)運(yùn)動(dòng)健身行業(yè)報(bào)告》和麥肯錫《中國(guó)消費(fèi)者報(bào)告2021》兩份報(bào)告的統(tǒng)計(jì),國(guó)內(nèi)線(xiàn)上健身用戶(hù)數(shù)量已突破2.61億。而“全民運(yùn)動(dòng)”帶起的不僅僅是線(xiàn)上課程、智能健身風(fēng)潮,還有健身服飾,如瑜伽褲。運(yùn)動(dòng)時(shí)尚科技品牌「MOLYVIVI」完成了近億元A輪融資。

那么不得不提及的就是來(lái)自加拿大的中高端運(yùn)動(dòng)休閑品牌lululemon,其的崛起速度令創(chuàng)投圈記憶猶新,依靠著一條單價(jià)近千元的瑜伽褲,撐起了3000億市值。另外,由虞書(shū)欣代言的「暴走的蘿莉」也是當(dāng)下中國(guó)市場(chǎng)比較火的運(yùn)動(dòng)休閑服飾品牌,今年618,暴走的蘿莉天貓前2小時(shí)超去年全天銷(xiāo)售,銷(xiāo)售同比去年開(kāi)門(mén)紅活動(dòng)增長(zhǎng)189%,目前暴走的蘿莉年復(fù)購(gòu)率已達(dá)25%以上,目前全網(wǎng)的粉絲數(shù)有1200萬(wàn),會(huì)員數(shù)超過(guò)500萬(wàn)。

| 母嬰大市場(chǎng),創(chuàng)新瞄準(zhǔn)輔零食及玩教

此前新消費(fèi)Daily就曾表示,母嬰市場(chǎng)則是規(guī)模大,雖集中度不算高,但大品牌效應(yīng)明顯,且多個(gè)細(xì)分賽道產(chǎn)品呈現(xiàn)標(biāo)品化,更多的只能從高顏值、定位獨(dú)特、產(chǎn)品成分天然安全、營(yíng)銷(xiāo)創(chuàng)新等方式入手。

今年母嬰賽道的新玩家明顯增多,但兩個(gè)細(xì)分賽道最為明顯,一是嬰幼兒輔零食,如滿(mǎn)分牛牛、窩小芽、米小芽、啟旭哆貓貓等多個(gè)品牌完成融資,窩小芽還連續(xù)完成兩輪融資;二則是玩教一體,以玩具為主,如布魯可、百思童年、StarPony等,且融資金額都不低。

從嬰幼兒食品的角度來(lái)看,奶粉顯然進(jìn)入的機(jī)會(huì)不大,20%的頭部品牌占據(jù)了80%的市場(chǎng)份額。而隨著新生代媽媽精細(xì)化的科學(xué)喂養(yǎng)理念逐漸加強(qiáng),輔零食的市場(chǎng)空間明顯擴(kuò)大,公開(kāi)數(shù)據(jù)顯示,嬰幼兒輔零食市場(chǎng)在2020年成長(zhǎng)率近50%,雖然此前有嘉寶、小皮、亨氏等品牌,但新品牌機(jī)會(huì)仍很大,2020年新型輔零食產(chǎn)品增長(zhǎng)超100%。

從玩具來(lái)看,此前中國(guó)玩具市場(chǎng)主要分為兩類(lèi):一是以樂(lè)高、孩之寶為核心的緊扣品牌占據(jù)主要市場(chǎng);二是沒(méi)有品牌的中國(guó)玩具廠(chǎng)。而從融資的品牌來(lái)看,他們主要是在走玩教一體的道路,如布魯可以積木作為主要承載形式,打造出一個(gè)涵蓋玩具、動(dòng)畫(huà)、游戲、教育,完整的‘積木+’的兒童產(chǎn)業(yè)生態(tài),重新定義了早已僵化的積木業(yè)態(tài);百思童年亦是以益智+美學(xué)為核心產(chǎn)品研發(fā)方向,將國(guó)內(nèi)外公認(rèn)的蒙特梭利早期科學(xué)教育理念與產(chǎn)品融合,為0-8歲年齡段兒童提供更適合成長(zhǎng)敏感期所需的益智玩具等。

而這恰恰也踩中了當(dāng)下的玩具發(fā)函趨勢(shì),玩具反斗城中國(guó)市場(chǎng)推廣總經(jīng)理?xiàng)钷仍诿襟w采訪(fǎng)中表示,“2020年,玩具反斗城最暢銷(xiāo)的玩具品類(lèi)主要集中在益智、IP授權(quán)和潮玩三大品類(lèi),因此,2021年我們將持續(xù)深耕這三個(gè)品類(lèi),因?yàn)檫@是符合中國(guó)市場(chǎng)的消費(fèi)趨勢(shì)和消費(fèi)者需求的,比如說(shuō)益智類(lèi)玩具,中國(guó)父母對(duì)于嬰幼兒教育的重視程度正日益增加,‘玩教一體’已經(jīng)成為玩具行業(yè)的必然發(fā)展趨勢(shì)。”

| 寵物市場(chǎng)大而散,發(fā)展、投資均在早期階段

寵物市場(chǎng)規(guī)模雖大,但其實(shí)仍處于初級(jí)階段,整體格局較為分散。在這個(gè)階段,不光市場(chǎng)散,其實(shí)資本投入也很散。

大錢(qián)基本走向已經(jīng)小有成就的品牌,如寵幸、紅瑞生物(紅狗)等,都是上億融資,前者產(chǎn)品涵蓋寵物食品、寵物營(yíng)養(yǎng)品、寵物洗護(hù)用品、寵物清潔用品和寵物醫(yī)藥等領(lǐng)域,其中衛(wèi)仕作為寵物營(yíng)養(yǎng)品牌,最為出圈;后者以營(yíng)養(yǎng)品、主食罐為主,其中營(yíng)養(yǎng)品涵蓋綜合營(yíng)養(yǎng)補(bǔ)充、腸胃保健、補(bǔ)鈣健骨、美毛護(hù)膚等,旗下RedDog紅狗在中國(guó)最早培育寵物營(yíng)養(yǎng)膏劑品類(lèi)。

其余在如毛星球FurFurLand、中科益生、黑米先生等寵物食品;萌獸醫(yī)館、薈寵寶等寵物醫(yī)療相關(guān);寵物家、寵知道等綜合平臺(tái),以及逗號(hào)智寵iKuddle等智能用品.......各領(lǐng)域均有投入。

但目前來(lái)看,無(wú)論是市場(chǎng)、還是資本投入,都主要以實(shí)體商品售賣(mài)為主。但一切都才開(kāi)始,未來(lái)如何,想象空間還很大。

| 服裝融資方向轉(zhuǎn)變,多個(gè)細(xì)分賽道齊飛

上半年的服裝配飾賽道與去年截然不同,去年資本的重點(diǎn)是蕉內(nèi)、內(nèi)外、ubras等內(nèi)衣品牌,而今年則多個(gè)細(xì)分賽道出圈,如“三坑”、潮牌、高跟鞋、首飾配飾、二手奢侈品平臺(tái)、甚至是服裝供應(yīng)鏈企業(yè)。

以“三坑”為例,其實(shí)去年也有點(diǎn)苗頭,比如十三余漢服去年就完成了數(shù)千萬(wàn)的Pre-A輪融資,而今年再次完成了過(guò)億元的A輪融資。除此之外,旗下有漢服品牌“從壹華服”的國(guó)風(fēng)攝影品牌盤(pán)子女人坊也被挑戰(zhàn)者資本投資億元人民幣;十二光年、貓星系等集合店也完了不同輪次的融資。

而在近期最頻繁融資的就是服裝供應(yīng)鏈端,如飛榴科技、庫(kù)無(wú)憂(yōu)、得體定制、云服云商、領(lǐng)貓SCM、绱佳等品牌。其實(shí)這些平臺(tái)都與中國(guó)服裝市場(chǎng)的發(fā)展現(xiàn)狀有很大關(guān)系,服裝行業(yè)大而散,中小玩家數(shù)不勝數(shù),但產(chǎn)品研發(fā)能力不足,同質(zhì)化現(xiàn)象嚴(yán)重,營(yíng)銷(xiāo)模式也較滯后。

比如飛榴科技,其創(chuàng)始人曾表示,在過(guò)去很長(zhǎng)一段時(shí)間,中國(guó)工廠(chǎng)的生產(chǎn)組織方式都遵循大單模式,傳統(tǒng)流水線(xiàn)高度依賴(lài)熟練工人,上游供應(yīng)商效率較低,對(duì)高頻次小單量的成本很難控制,行業(yè)智能化變革勢(shì)在必行。而飛榴的AISaaS系統(tǒng)主要是為了以算法驅(qū)動(dòng)的智能化排產(chǎn)替代傳統(tǒng)的人工工藝路徑,實(shí)現(xiàn)了小單快反和降低庫(kù)存,大大提高了產(chǎn)能。

| 總結(jié)

在其他賽道,如文娛潮玩、社交平臺(tái)、家居等,面對(duì)新人群新需求,新的市場(chǎng)開(kāi)始明顯有所爆發(fā),甚至是“空白”、“重建”,比如泡泡瑪特帶起的潮玩風(fēng)潮;再比如soul要上市,年輕人的陌生社交需求旺盛,多個(gè)社交平臺(tái)獲得融資;以及越來(lái)越科技化的智能家居、智能出行、智能零售等等。

總結(jié)來(lái)說(shuō),無(wú)論融資多少,從整個(gè)上半年的融資數(shù)據(jù)可以看出:

1、一些項(xiàng)目的估值愈來(lái)愈高,如喜茶600億;鮑師傅100億......10億、100億的項(xiàng)目出現(xiàn)頻繁,甚至一些獨(dú)角獸項(xiàng)目在接連不斷地融資,可能是以看上去很不合理的融資速度;

2、當(dāng)某個(gè)賽道紅利漸失、競(jìng)爭(zhēng)更激烈、撒錢(qián)式賣(mài)貨更明顯時(shí),無(wú)論是資本、還是創(chuàng)業(yè)者都開(kāi)始去尋找更有新機(jī)會(huì)的細(xì)分賽道;

無(wú)論新消費(fèi)多么瘋狂,資本多么狂熱,但很明顯的是,“割韭菜式”品牌,在逐漸被資本放棄,而更有創(chuàng)新性,更有“拐點(diǎn)”價(jià)值的項(xiàng)目正在浮出水面。

備注:

1、數(shù)據(jù)來(lái)源:36氪、IT桔子等互聯(lián)網(wǎng)信息,由新消費(fèi)Daily整理制圖;

2、項(xiàng)目融資時(shí)間以媒體披露時(shí)間為主;

3、對(duì)于向市場(chǎng)公開(kāi)金額的融資,計(jì)算中用實(shí)際數(shù)字。對(duì)于沒(méi)有公開(kāi)的金額融資,部分融資額數(shù)據(jù)為估算值,計(jì)算方法如下:模糊金額處理:數(shù)十萬(wàn)=50萬(wàn);數(shù)百萬(wàn)=300萬(wàn);數(shù)千萬(wàn)=3000萬(wàn);億元及以上=10000萬(wàn);千萬(wàn)級(jí)=1000萬(wàn);百萬(wàn)級(jí)=100萬(wàn)。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀(guān)點(diǎn),不代表澎湃新聞的觀(guān)點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪(fǎng)問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司