- +1

首次中報凈利扭虧為盈,雷蛇還有無隱憂?

圖源:網絡

文|熔財經

作者|隱南

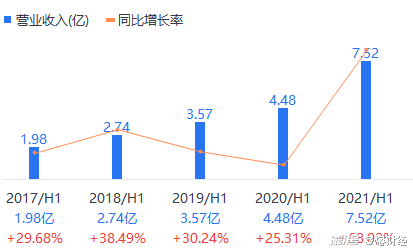

就在8月25日,被媒體譽為香港“電競第一股”、“電競愛馬仕”的游戲硬件廠商雷蛇(Raser)(HK:0137)發布了2021年中期財報,上半年營收7.52億美元,同比增長68.02%,創歷史新高 ;凈利潤3128.2萬美元,去年同期虧損1767.1萬美元;毛利為2.04億美元,同比增長106.6%,毛利率由上年同期的22.0%增長至27.1%。

2016-2021雷蛇中期營收情況(單位:美元)

資料來源:公司中期財報

2016-2021年雷蛇中期凈利潤情況(單位:美元)

資料來源:公司中期財報

2015至2019年,雷蛇已經經歷了連續5年的虧損,增收不增利的情況直到2020財年才終于得到緩解,勉強實現80.5萬美元凈利潤。《熔財經》看到,此次亮眼的中報業績也是雷蛇上市以來首次中報凈利扭虧為盈。

早在2017年IPO時,李嘉誠、英特爾、比亞迪電子、鴻海精密(富士康母公司)等豪華股東坐鎮;知名藝人謝霆鋒、Angelababy、鄭伊健力挺;多元化戰略的不斷嘗試;電競行業年度復合增長率超14%的大好形勢,都未能挽救雷蛇上市以來業績連年虧損和股價的低迷。

在當下進入后疫情時代的時間節點,雷蛇究竟靠什么逐漸實現了業績“翻身”?背后是否仍暗藏隱憂?

游戲硬件貢獻最大,用戶忠誠度高

雷蛇的誕生伴隨著上世紀90年代網游和第一人稱設計游戲的興起,由新加坡人陳民亮和Robert于1998年創立于美國加州,2005年在美國加州和新加坡設立雙總部,以其優質的游戲外設和游戲筆記本電腦而聞名,三頭蛇徽標是全球游戲及電競領域最廣為人知的LOGO之一。

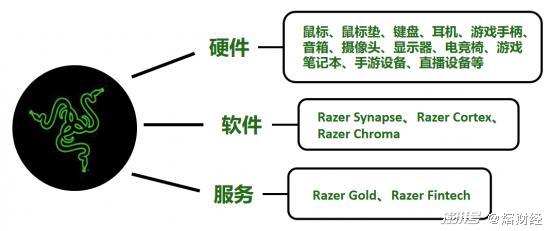

經過二十多年的發展,雷蛇已經成為全球領先的玩家生活方式潮流品牌,逐步打造出專為玩家提供硬件、軟件和服務的一體化生態。

圖源:公開資料整理

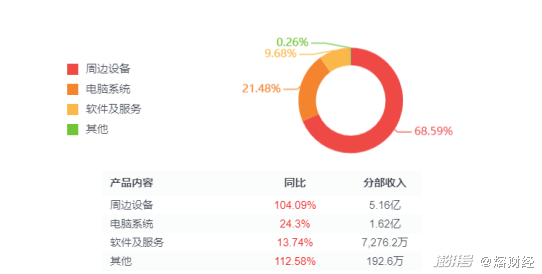

雷蛇2021年中期營收的90%來自硬件業務,包括周邊設備和電腦系統兩塊,營收占比分別為68.6%和21.5%。硬件部門總體營收同比增長77%,為6.78億美元。相較于軟件和服務業務,硬件業務不僅營收占比最大,而且增速最快(除其他業務)。此外,根據游戲調研機構Newzoo的數據,2020年公司在全球游戲外設行業的市場占有率為11%,僅次于羅技(Logitech)的16%。

雷蛇2021年中期各部門營收情況

資料來源:公司財報

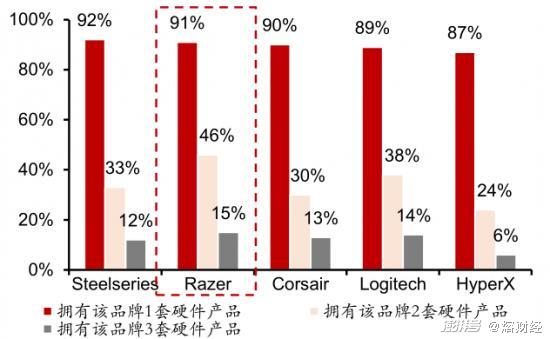

《熔財經》看到,硬件營收的大幅增長主要離不開雷蛇多年來積累的高忠誠度用戶群體。雷蛇做產品一直堅持極高的追求,做最懂玩家的產品,投入了大量資金到產品研發和營銷當中,換來了用戶的追捧。根據Newzoo在2018年的調研數據,同類游戲硬件廠商中,雷蛇用戶從一套到多套設備的平均轉化率最高,保持較高的用戶粘性,為雷蛇游戲生態的建立提供了重要的流量入口。

玩家硬件設備擁有數量與轉化率

資料來源:Newzoo

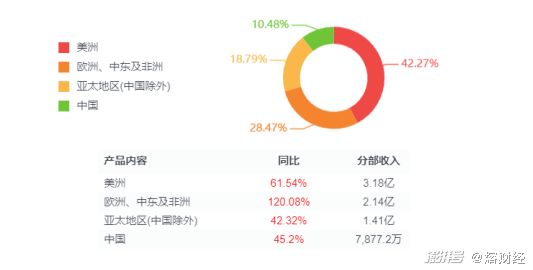

此外,雷蛇一直堅持全球化戰略,其硬件在歐美市場站穩腳跟的同時,在亞太、非洲、中東等新興市場也取得了不錯的營收增速。但由于雷蛇硬件產品堅持高端定位,售價普遍較高,人均收入較高的歐美發達地區仍然占據了營收的大頭。

雷蛇2021年中期各地區營收情況

軟件平臺積累用戶,電競賽事吸引流量

截止2021年6月30日,雷蛇的軟件平臺擁有1.5億名注冊用戶,同比增長50%。主要得益于游戲和電競比賽直播活動的增加。

自2012年,雷蛇就開始為游戲玩家搭建一系列的軟件平臺,包括游戲配置平臺Razer Synapse、游戲優化平臺Razer Cortex和RGB燈光系統Razer Chroma。這些軟件平臺允許用戶進行個性化設置,有不錯的游戲輔助效果,一定程度提高了用戶體驗,目前已有超過180款游戲及應用程序支持Razer Chroma TM RGB軟件開發套件(SDK)原生整合。

圖源:網絡

雷蛇一直以自己純正的“電競基因”為傲,不斷嘗試打造自己的電競品牌。財報期內,Razer Cortex雷游電腦版戰隊獎勵賽第6和第7賽季每賽季有超過20萬名玩家加入比賽,每賽季玩家登錄電腦游戲的時間合計超過350萬小時。雷蛇邀請賽(Razer Invitational)北美賽事吸引了超過1500名玩家參與,直播觀看次數超過150萬。接下來,將在歐洲、拉丁美洲、東南亞舉辦賽事。但與依托游戲內容而舉辦的電競賽事如英雄聯盟S系列賽、王者榮耀KPL賽動輒決賽直播觀看過億的人氣和影響力相比,雷蛇“硬件+軟件”的電競流量吸引能力仍有較大差距。

此外,雷蛇一也直積極支持全球頂尖的電競組織和選手,贊助世界各地的賽事和活動。想讓自己的游戲生態深入融合到電競圈的各個領域。

東南亞支付市場前景廣闊,成為新的增長動力

2021年中期,服務部門營收7280萬美元,同比增長13.8%;毛利率41.9%,對公司毛利貢獻為15%。雷蛇于2017年開始切入到了支付領域,意在將其軟件平臺貨幣化。業務主要來自于兩大塊:Razer Gold以及Razer Fintech,目標客戶群體為年輕一代、千禧世代以和Z世代。

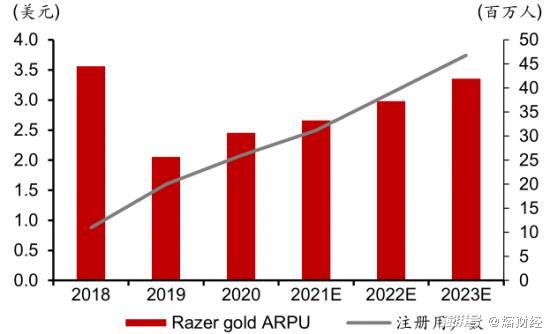

Razer Gold主要提供虛擬信用積分服務,用于購買游戲、數碼娛樂產品。作為雷蛇的游戲充值平臺,2021年上半年,Razer Gold擁有超過3000萬的注冊用戶,同比增長25.3%。目前超過130個國家的用戶可以從560萬個渠道接觸點購買Razer Gold虛擬積分,可購買4.2萬款數碼娛樂內容。2021年上半年,該業務的支付總金額(TPV)同比增長13.8% ,其中東南亞及拉美的是總支付交易規模增長的主要貢獻地區。根據招商國際證券預測,2023年Razer gold注冊用戶數將突破4000萬。

Razer gold注冊用戶數和ARPU(每用戶平均收入)

資料來源:公司數據、招商國際證券預測

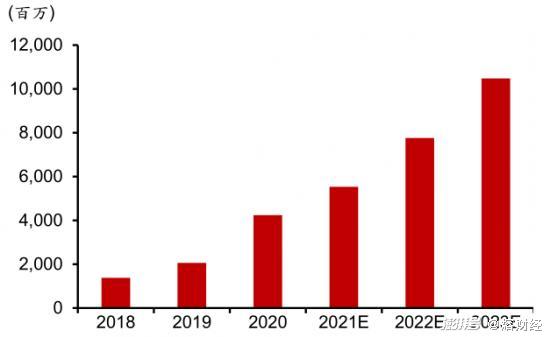

Razer Fintech主要在新興市場提供金融科技服務,是東南亞知名的O2O電子支付商,受益于東南亞電子商務市場整體增長的推動,雷蛇的Fintech業務在2021年上半年支付總金額達到32億美元,同比增長79.5%,商戶數數量為6萬戶,同比增長88.6%。高速增長主要受疫情期間在線購物和數字娛樂消費激增的影響。

Razer Fintech支付總金額

資料來源:公司數據、招商國際證券預測

根據Newzoo統計,在東南亞,82%的城市網民為游戲玩家,隨著電子商務在新興市場的快速發展,雷蛇將目光投向了游戲以外的更廣闊的電子商務支付領域。

目前雷蛇在東南亞電子錢包行業處于有利地位,因為其客戶都是互聯網用戶,基于游戲相關的支付場景的使用頻次高、用戶忠誠度高,其Razer Gold業務可以提供具有協同作用的基礎設施來進一步支持Razer Pay業務。

除了電子錢包外,雷蛇還提供支付網關服務滿足商家的支付需求。在支付交易環節中會涉及多個參與方,包括商家、支付網關服務商、風險管理服務商、收單方、支付網絡和發行方。Razer Fintech的RMS服務支持全球眾多知名的互聯網品牌,如Lazada、Shopee、淘寶、谷歌和Facebook。公司除了為擁有高銷售額的商家提供基礎設施方面的服務外,還提供有虛擬終端的應用程序,接受多種支付渠道和支付方式,包括信用卡、借記卡、帶二維碼掃描的電子錢包(Razer Pay、支付寶、微信支付、Touch/n Go、Boost、Maybank Pay、Grab Pay)、網上銀行等。

得益于東南亞龐大的人口基數(2020年末擁有近6億人口),人口結構的年輕化,接受電子商務和在線支付的意愿高,經濟增長快,4G到5G的網絡升級以及智能手機普及率提高等因素,東南亞的電子商務正在經歷快速增長。

東南亞互聯網經濟商品總價值和數字支付市場規模

資料來源:谷歌、淡馬錫相關報告

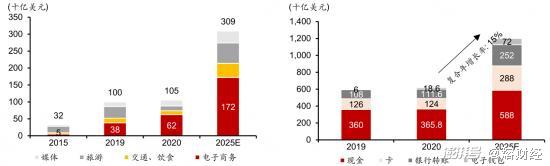

根據谷歌和淡馬錫的報告顯示,2025年東南亞互聯網經濟的商品總價值(GMV)預計可達3090億美元,其中,50%以上的貢獻來自電子商務。2020年有超過三分之一的在線交易是由新增的購物者產生,其中80%的人有意愿繼續選擇在線購買的方式。東南亞數字支付總交易額(GTV)預計將在2025年達到12億美元。

東南亞與中國的數字支付方式對比

資料來源:PPRO、J.P.Morgan、Edgar、Dunn&Co

目前,東南亞國家仍依賴現金支付,約有50%的人口沒有銀行賬戶,與中國相比,數字支付占比仍有較大差距。但經歷了近幾年電子商務的飛速發展以及疫情期間非接觸式支付的需求增長,無現金支付的參與度也將變得越來越高。

東南亞的支付行業高度分散,未來將會面臨更多的行業整合。無論是消費者還是商家,最終都會選擇能夠提供更多支付服務的服務商,而不僅僅是游戲或娛樂相關的產品或服務。隨著越來越多的國際參與者將業務擴展到該地區,未來東南亞支付市場難免更加激烈的市場競爭。

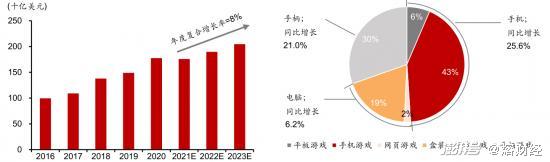

全球約30億玩家的游戲行業帶來更多機遇

雷蛇此次業績翻盤得益于整個游戲市場的快速增長,越來越多的新用戶逐漸被吸引到公司的游戲生態中,2016-2021年上半年營收一直保持超過25%的穩定增長。根據Newzoo的統計,2021年全球游戲玩家數量約為28億,2021年將突破30億,游戲市場規模將從2020年的1770億美元達到2023年的2050億美元,年度復合增長率將達到8%。

全球游戲市場規模和細分市場占比

資料來源:Newzoo

2020年是游戲外設硬件市場的標志性年份,市場總收入同比增長45%,遠高于游戲市場的19%,顯現出了更加強勁的玩家參與度。游戲玩家現在不只愿意消費于個人游戲和硬件裝備提升體驗上,更愿意花費時間觀看游戲視頻或相關的流媒體,并熱衷與其他玩家進行社交。從單純的游戲玩家到游戲視頻的觀眾,再到電子競技的愛好者,游戲玩家比以往任何時候都展現出更加強烈的參與度。游戲的未來不僅具有娛樂屬性,也有社交屬性,這也凸顯出雷蛇搭建一個完整生態的必要。

隨著游戲玩家的參與度和社交屬性的增強,電競市場的需求也逐漸提升。根據Newzoo的預測,2021年電競市場收入將達到11億美元,2024年收入將達到16億美元。同時,電子競技愛好者和流媒體觀眾的數量將繼續以9%的年度復合年增長率增長。在線觀眾預計將從2020年的5億增長到2023年的6.5億。

亮眼業績背后暗藏隱憂

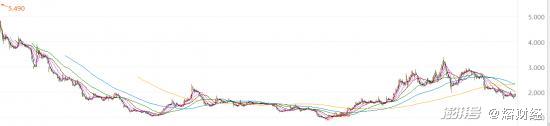

頻繁回購難獲資本市場認可。自2017年11月上市以來到2021年7月,雷蛇已累計耗資約9.13億港元進行了4.88億股的回購,回購次數高達151次。除用于員工激勵計劃外,公司通過此舉,持續向資本市場傳遞公司對其長期價值保持堅定信心的意圖頗為明顯。但頻繁的回購并未打動資本市場,4年來雷蛇股價從上市首日最高的5.49港元回落到如今的1.85港元,相比發行價3.88港元也已下跌了52%。2020財年的首次扭虧對股價也沒有持續的提振。

圖源:網絡

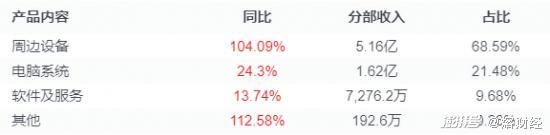

營收主要靠硬件拉動,軟件和服務占比小,多元化道路道阻且長。據2021中報顯示,雷蛇90%營收仍然依靠硬件業務,軟件和服務業務只占9.68%,而且硬件營收同比增速高達104.09%,而軟件和服務業務只有13.74%,相較于2020財年66.68%的增速,放緩跡象明顯。

圖源:公司中期財報

雷蛇CEO陳民亮曾經受訪時表示,“公司不是單純的硬件公司”,“是和蘋果相似的生態公司”,但就目前的財報來看,公司扭虧仍然靠的是硬件。在軟件業務上,雖然有1.5億的用戶積累,但由于市場同質化軟件較多,競爭激烈,增收難增利更難。在支付服務方面,雷蛇看中的東南亞市場增長空間很大,但同樣競爭激烈,身經百戰的支付巨頭支付寶、微信、云閃付、PayPal、VISA等都相繼布局了東南亞市場,本土支付商也深耕已久,對于目前圍繞游戲相關支付業務為支撐的雷蛇來說,仍然面臨較大增長壓力。硬件公司走“硬件+軟件+服務”的生態之路難以一蹴而就。

*本文圖片均來源于網絡

熔財經:城市商業新媒體,區域經濟鏈接者,產業趨勢發現地。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司