- +1

VIPKID還有救嗎?

撰文 | 肖岳

編輯 | 包校千

“雙減政策”之下,昔日在線少兒英語“獨角獸”VIPKID風光不再。和教育賽道的明星公司們一樣,VIPKID如今不得不自廢雙臂,謀求一線生機。

8月7日,VIPKID發布了《致學員和家長的一封信》,信中提到為了應對“雙減”政策,即日起不再售賣涉境外外教的新課包;8月9日起,不再對老用戶開放涉境外外教的課程續費。

按照“雙減政策”的規定,教育培訓嚴禁提供境外課程,嚴禁聘請境外人員開展培訓活動。擁有超過7萬名北美外教,付費學員遍布63個國家和地區的VIPKID,無疑正中下懷。

伴隨調整的同時,急劇下降員工數量也是VIPKID發展境況的晴雨表。從今年5月起,在線教育開始急轉直下時,VIPKID就被曝出大規模裁員。目前,VIPKID的員工數已從公司創立7周年時8000人的巔峰,銳減至4500余人。隨著業務的收縮調整,這一數字或將繼續下降。

一對一在線少兒英語,一度被公認是在線教育領域最炙手可熱的賽道之一,以VIPKID為代表的創業公司曾連續被資本認可。隨之而來的,還有其不斷被堆高的市場估值。2018年,VIPKID完成了5億美元D+輪融資,不僅打破了當時全球在線教育領域最大單筆融資記錄,也使其超過200億元的估值也無人能及。

不過,從2019年后,VIPKID傳出“找錢難”的問題。業內有人對“一對一真人外教”發展模式存疑。原價14100元的課程(60課時),每課時需要235元的費用,如此高昂的客單價意味著獲客成本居高不下。再未獲得過資本輸血的VIPKID,舍棄了高成本低轉化的渠道,并表示“安心修煉內功”。

眼下,除了VIPKID英語少兒英語業務關停,面向K12的大米網校所有課程也已經下架。VIPKID表示,“VIPKID成人課”、“雙語非遺文化素養課”、“中教口語課”和“境內外教課”已在內測收尾階段,即將與VIPKID的新老用戶見面。

盡管學科類教育機構排隊向素質教育轉型,已是大勢所趨,可摘掉了“北美真人一對一外教”的金字招牌后,即便VIDKID有機會尋找明天,但已在新時代中明存實亡了。

昔日賽道明星為何沒落?

2013年,米雯娟創立了在線少兒英語公司VIPKID。關于她成立VIPKID的初衷,官方的故事版本,是長江商學院副院長對她MBA的畢業論文——《ABC發展過程中的問題與挑戰》,給出了一個干脆的建議:“既然解決不了(ABC少兒英語在成本結構、人才結構、發展節奏等方面存在的問題),干脆自己創造一個吧。”

ABC少兒英語,是米雯娟跟舅舅在2000年來北京之后創辦的培訓機構。在這之前,她跟舅舅在哈爾濱做少兒英語培訓,從老師、人事再到業務管理,擴張軌跡一路向南,直奔上海、寧波、廣州等地。

可以說,米雯娟是以教培領域連續創業者的姿態入局在線教育賽道的。而她又恰逢其時地搭上了在線教育的快車。

在米雯娟還沒離開ABC少兒英語的時候,國內的在線教育市場因海外兩樁代表性的事件,轉瞬成為了資本熱捧的賽道。

2010年,孟加拉裔美國人薩爾曼·可汗創辦的可汗學院,將在線教育的新模式,帶入到國內投資人的視線中。福布斯雜志曾發文稱“一個人,一臺電腦,一千萬名學生,可汗學院如何重塑了教育”。

2012年,美國三大 MOOC(大規模開放在線課程)平臺的融資金額,對國內的創業者形成了強烈的沖擊,并讓資本市場看到了在線教育的更多想象力,進而引發了國內在線教育迎來新一輪的大發展。

進入 2013 年后,在大量風投與 PE 的推動下,新開辦的教育網站一度以平均每天 2.6 家的速度誕生,整個在線教育行業進入白熱化競爭時代。據不完全統計,從 2013 年到2014年上半年,國內在線教育領域投資案例共 25 筆,披露的投資總金額約 1.97 億美元。

而彼時的VIPKID,相繼斬獲了來自創新工場、經緯中國、紅杉中國、真格基金等知名機構的融資。即便是2015年資本進入“寒冬”,在線教育被潑冷水,多個教育項目出現融資受阻情況下,VIPKID仍拿下了2500萬美元的A、B輪融資。

隨后,被稱為直播元年的2016年的到來,讓在線教育再次成為資本的寵兒,而這一次VIPKID也迎來了高光時刻,僅一年中便獲得了多筆融資,一時間風光無兩。

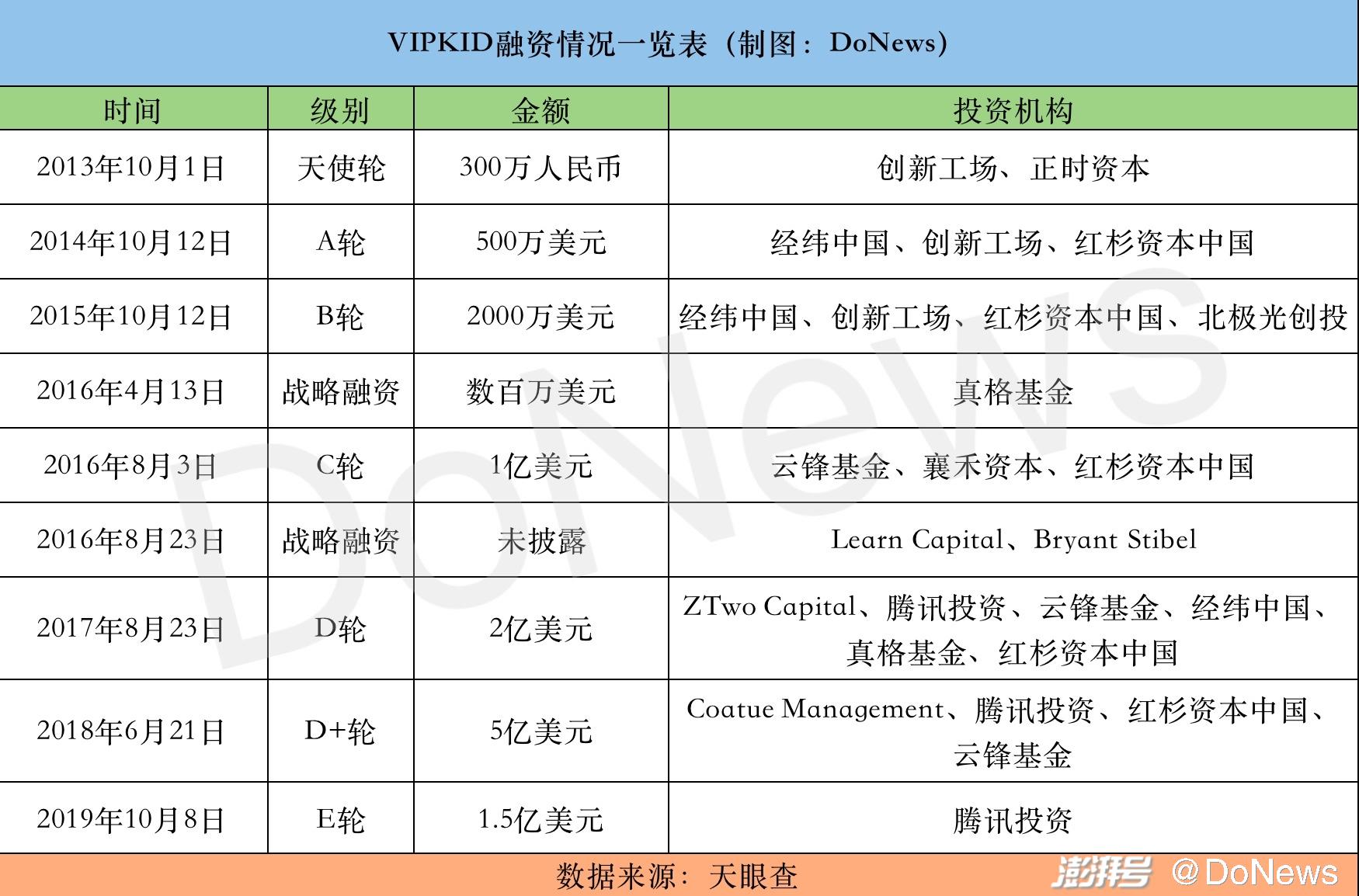

2017年8月,VIPKID迎來了高光時刻,完成了2億美金的D輪融資,刷新了當時K12賽道最大的單筆融資金額記錄,并一舉打敗了行業中的學霸1對1、51Talk以及學大教育等一對一輔導機構。

VIPKID融資情況一覽表|DoNews

當時,VIPKID還向外披露了一組數據:2017年1月到7月,VIPKID營收破20億元,同比去年同期增長超過10倍,其中,7月單月營收破4億元;在付費學員數量上,已經超過了20萬,同時外教數量達到了2萬名。這些數據指標作為炫耀的資本,幫助VIPKID在2018年6月拿到了5億美元的D+輪融資,估值更是飆升至200億元以上。

2019年10月,VIPKID宣布獲得1.5億美元的E輪融資后,至今再未獲得新的融資。而據《2020年度中國在線教育投融資數據報告》顯示,2020年我國在線教育共發生111起融資,總金額超539.3億元,同比增長267.37%,超過了此前四年的融資總和。

實際上,在VIPKID D+輪融資完成后,關于米雯娟赴美尋求融資的消息就不斷被曝出,但一直“找錢無果”。2019年1月,The Information曾援引知情人士稱,VIPKID以60億美元的估值尋求4億至5億美元的新一輪融資。然而從騰訊給予其1.5億美元的E輪融資來看,金額只有原計劃的三分之一。

一對一模式的盈利難題一直困擾著VIPKID。根據The Information在2019年9月提供的財務數據顯示,截至2018年3月的財政年度,VIPKID的收入從2017年的3.76億元增長到22億元。與此同時,虧損也在不斷擴大。曾有知情人士表示VIPKID預計的實現盈利的時間為2021財年(時間截至2022年3月),即付費學生數達到300萬時,公司才有望實現盈利。

從VIPKID的融資頻次和米雯娟強烈的融資意愿來看,行業人士推斷VIPKID的現金流并不充裕。而長期依賴“一對一真人外教模式”的VIPKID在戰略上,試圖通過擴科的方式,拓展出大米網校、VIPKID啟蒙、VIPKID數學思維和VIPKID優選課等業務線。

而面對上月中共中央辦公廳、國務院辦公廳發布的《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(以下簡稱“雙減”),DoNwes注意到,在線教育中的大力教育、豌豆思維等企業已開始裁員或謀求轉型,而反觀VIPKID,對于之后的轉型,則在《致學員和家長的一封信》中提出,將轉型“成人課”、“雙語非遺文化素養課”、“中教口語課”、“境內外教課”,同時相關項目正內測收尾。

否認裁員,只承認人員優化

眼下,在線教育裁員潮爆發已久。而在“雙減”政策正式落地之前,VIPKID就屢次被傳出資金鏈緊張和裁員的消息。

早在2019年,有網友在家長微信群發布VIPKID要破產的消息。隨后VIPKID官方為了澄清消息為謠言,不惜拿出10萬元賞金發動追查。

同年,米雯娟年底出席某線下活動時針對“VIPKID破產傳聞”首次正面回應,她說:“今年我們都被‘破產’了好幾回,家長群里面會說VIPKID要破產了。我們其實非常非常好,而且這些發生在騰訊領投E輪融資之后。”

當時,拿到E輪融資后不久,VIPKID被曝出裁員消息。脈脈一位實名認證為VIPKID的員工稱,在E輪投資中的一個附加條件是成本下降18%,VIPKID計劃在十一之后準備優化掉10%的員工。而實際的裁員數字,界面教育報道的人員優化比例為15%至20%,涉及崗位包括銷售、班主任、教學、教研,裁員層級已涉及公司部分中層,以此來削減成本。

事實上,通過優化人員結構來提高人效,米雯娟掌管下的VIPKID或早在2018年時就有此意。彼時,VIPKID在在線教育燒錢大戰之后,市場占有率位居行業之首,遠超51talk、噠噠英語等對手。

然而,在拿到5億美金的D+輪融資之后,云鋒基金合伙人李娜曾多次提醒米雯娟要重視效率:“對于一家教育服務公司,產研團隊若超過了1000人意味著規模過于龐大,在沒有跑出規模效應的情況下,意味著人效低下。”

在投資人的反復提醒之下,米雯娟也意識到再不抓效率就晚了。扭轉組織效率低下最便捷的方式,就是開源節流。

2019年,VIPKID開始減少大規模廣告投放,優化做增長的渠道,舍棄高成本低轉化的一些渠道,轉為投社群,投線上的增長渠道。與此同時,VIPKID的員工也已經超過了1萬人。找更便宜的辦公場地,削減“不必要”的員工數量是當務之急。

在外界看來,VIPKID對員工的調整有些殺伐果決,執行起來毫不手軟。“疫情突發時,那些在國外度假、在老家過節但火速趕回來的逆行者們一定要留下;那些臨陣跑路、不跟公司共進退的人,離開就離開吧。”

陣痛過后,受到2020年疫情的影響,在線教育迎來了史無前例的利好。當年8月,VIPKID對外宣布其單位運營利潤(UE,Unit Economic model,即單位經濟模型)已經連續6個月為正,同時90%的渠道首單實現盈利,獲客成本同比降低45%的好消息。

不過,米雯娟心里清楚,只做1對1業務,用戶規模可能只有200-300萬人,如果“啟蒙課+1對1+網校”,可能就是在1000-2000萬的用戶規模里獲客,效率無疑會更高。

于是,VIPKID開始在橫向和縱向上尋求“第二增長曲線”。除原有的1對1課程之外,VIPKID還有大米網校、中外教培優課、英語啟蒙課、數學思維在內的多個課程產品,形成“1+4”的產品矩陣。

在VIPKID的原有計劃中,這些正向信息的對外傳遞,既有可能是出于資本的訴求,也有可能是通過新業務和新項目來證明VIPKID的自身實力。VIPKID內部甚至已經做好在2021年4月中旬啟動上市的準備。

大米網校所有課程均已下架|官網截圖

然而好景不長,啟蒙課、大米網校、數學思維等被視為“第二增長曲線”的業務,在過去一年受挫。大米網校獨立融資8000萬美元,也沒能在市場上激起太大水花。

今年4月,VIPKID的第二增長曲線在運營半年后遭遇大幅調整。大米網校的業務被關停,啟蒙英語業務線被砍掉,數學思維業務收縮。隨之而來的,是相關報道提及的高達50%左右的業務裁員比例,且沒有N+1的賠償。盡管此后VIPKID對外回應稱,裁員比例存在夸大,但確有業務和人員的調整。

實際上,早在今年年初,大米網校的部分員工就被裁員或調崗。隨后,在3月開學季的內部全員直播中,米雯娟把產品矩陣的對外口徑由“1+4”變成了“1+3”。除了其核心的1對1北美外教課程,VIPKID新產品線只剩下啟蒙精品課、中外教培優課、數學思維,大米網校不再是重心。

與裁員和業務收縮相對應的,還有來自VIPKID高管層的變動。從2019年下半年開始至今,VIPKID高管層已先后離職四位,即去年3月任命的COO劉歡,2019年年底加入的CFO桂鐳、市場部高級副總裁徐曉菲以及首席學術官劉駿。

VIPKID還有機會嗎?

從2020年至今,“灰犀牛”和“黑天鵝”令在線教育行業錯綜交雜——疫情讓在線教育在其他行業陷入停滯中狂飆,“雙減”政策又讓其在經濟復蘇的環境中驟冷。

7月24日,《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(即“雙減”政策)正式下發,不僅限制了培訓機構數量、上課時間和價格,而且要求學科類培訓機構一律不得上市融資。

一直以來,聲稱“做任何一件事情都要考慮盈利”的VIPKID,始終離盈利相差甚遠。據AI財經社報道,VIPKID每年虧損在18億元左右。多位知情人士稱,VIPKID內部資金緊張,去年仍然在尋求融資,但VIPKID早已不是資本的寵兒。

對比2020年斬獲4輪融資,金額高達35億美元的猿輔導,以及獲得2輪共23.5億美元融資的作業幫,VIPKID不得不通過控制成本,來抑制住現金流吃緊的局面。

眼下,學科類培訓機構未來面臨的政策環境或十分艱難,不確定性極大。對于VIPKID來說,流血上市或繼續靠資本輸血的幻想徹底破滅了。

實際上,早在今年3月的全國“兩會”期間,有政協委員提出“徹底取締校外培訓機構”的意見;5月,《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》獲審批通過;6月,教育部成立校外教育培訓監管司,針對教培行業的強監管政策持續落地。

對于政策風向的變化,頭部玩家們的嗅覺也相對敏銳,提前做好了準備。例如從今年年初開始,作業幫就上線了成人教育品牌“不凡課堂”,網易有道成立了“有道成人教育事業部”,高途教育則宣布業務調整,打造專注成人業務的高途學院,字節跳動上線了主打教師培訓的“不倦課堂”,好未來推出輕舟品牌,進軍職業教育領域等。

中信證券7月發布的研報認為,“雙減”政策僅僅是規范義務教育階段的起點,未來還有大量的潛在配套措施和持續的嚴格監管。目前,盡早轉型、甚至轉行已成為行業共識。

除了成人教育和職業教育賽道,面向青少年的素質教育也是頭部玩家企圖“大象轉身”、規避政策監管風險的一大方向。

2021年4月,作業幫成立了獨立品牌“小鹿素養課”,并把書法、美術等課程納入其中,把與升學考試無關的素質教育類產品作為新的發力點;6月,好未來弱化了旗下“勵步英語”的少兒英語屬性,增加了英文戲劇、口才、美育、書法、益智、棋道等內容,并正式更名為“勵步”;7月,字節跳動大力教育旗下清北網校推出“美育大師課”;猿輔導也轉型素質教育,并推出STEAM教育品牌“南瓜科學”。

對于VIPKID來說,轉型毫無疑問也是其唯一的出路。8月7日,VIPKID在《致學員和家長的一封信》中宣布了業務轉型的消息。老課程關停之后,新課程將主要面向成人教育市場,目前計劃上線的有成人課、雙語非遺文化素養課、中教口語課和境內外教課等。

不過,國內英語培訓市場巨頭林立,其中不乏華爾街、英孚等老牌機構。而包括VIPKID在內的新業務能做多大規模,課程和服務能否得到用戶口碑認可,幫助其成功轉型,無疑要打上一個巨大的問號。

如今,學科輔導的黃金時代落幕了,VIPKID又進入了搬遷倒計時。

2018年,風頭正勁的VIPKID選址北京朝陽CBD的地標達美中心,喜迎喬遷。轉年,公司發展進入轉折期,VIPKID便啟用了四環外的惠通中心。眼下,VIPKID辦公地的再次換場,或許是因成本壓力不得不拮據,又或許是以重新開始為契機,挽回行業頭部該有的顏面。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司