- +1

鹵味市場不止“三國殺”,留給絕味的時間不多了

?百略網原創(chuàng)

作者 | 李哩哩編輯 | 北淵

關系到吃的問題上,人民群眾的想象力是無窮無盡的。相應地,資本的執(zhí)行力也相當到位。

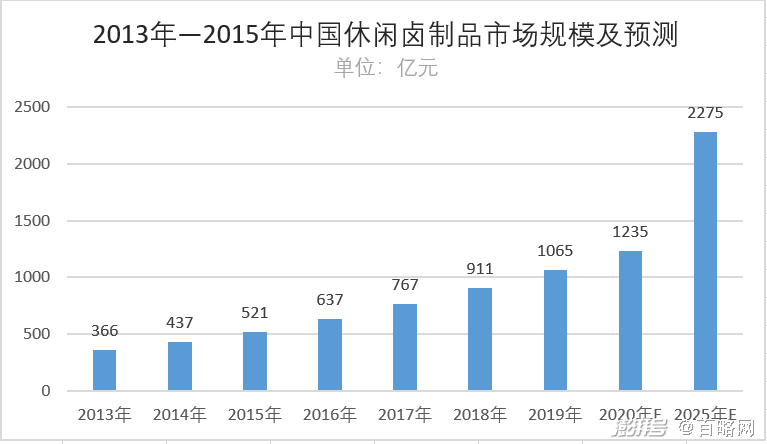

弗諾斯沙利文的數據顯示,2020年,中國休閑鹵制品市場規(guī)模將達到1235億元,2015-2020年復合增長率預計達24.1%,是休閑食品中增速最快的品類;預計到2025年,鹵味市場規(guī)模將突破2200億元。

2021年,熱錢對餐飲賽道的追逐依舊勢頭不減。具體到休閑食品中的鹵味小吃,第四家鹵味小吃紫燕百味雞7月1日遞交了招股書。成為絕味、周黑鴨、煌上煌之后的又一沖擊IPO的鹵味企業(yè)。

千億市場不僅是吃貨們的天堂,也引得投資者競相追逐。僅2021年上半年,鹵味品賽道就有六家七起投資,總融資額2.16億,約占餐飲賽道的融資額的10%。5月份,萬物資本領投,淺石創(chuàng)投、眾源資本、不惑創(chuàng)投跟投共1億元入股手撕雞品牌“菊花開”,6月份,騰訊投資和網聚投資一個億入股盛香亭。值得注意的是,網聚資本是2014年9月由絕味食品成立的,專注投資布局餐飲業(yè)產業(yè)鏈。

鹵味江湖硝煙不斷、花樣百出,絕味不光悶頭開店,還試圖在資本市場大展拳腳,野心勃勃的絕味能坐穩(wěn)“鴨王”寶座嗎?

| 后來者居上

中國的餐飲賽道無疑迎來了黃金時代。目前,中國連鎖餐飲領域,已經出現了四家萬店品牌:絕味鴨脖、正新雞排、華萊士、蜜雪冰城。從連鎖品牌的不同門店數規(guī)模分布來看,萬店以上規(guī)模的餐飲連鎖門店數占比從2018年的0.7%增長至2020年的1.4%,僅三年時間占比翻倍。

眼下,品牌餐飲正在跑步進入“萬店時代”。這些萬店品牌相似點也很明顯:客單價低、足夠下沉。中國廣袤的市場可以發(fā)揮一家企業(yè)最大的規(guī)模想象力,鹵味鴨脖更是如此。

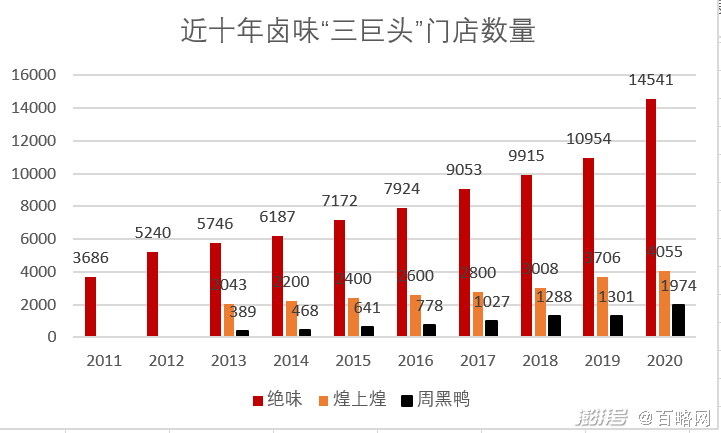

成立于2008年的絕味食品比周黑鴨晚成立9年,比煌上煌更是晚了15年;2012年和2016年煌上煌和周黑鴨則分別登陸上交所和港交所,絕味緊隨其后,2017年在上交所敲鐘。沒有“起大早”,也沒有“趕晚集”,鴨脖的黃金時代對鹵味三巨頭一視同仁,絕味更是占盡了天時地利。

鹵味食品在中國餐飲史上源遠流長,鴨脖更是川湘贛鄂流傳已久的民間小吃。二世紀九十年代,球迷湯臘九在成都看球時迷上了成都鹵味,回到武漢在精武路創(chuàng)立的第一家鴨脖店。彼時的精武鴨脖門庭若市,六年后,武漢就跑出的第二只全國性的“鴨子”——周黑鴨。

不同于周黑鴨的創(chuàng)始人周富裕技術出身,在研制出“甜辣”的怪味鴨脖后開店營業(yè),絕味鴨脖的創(chuàng)始人戴文軍曾任千金藥業(yè)市場部經理,營銷專業(yè)的他早早就為絕味鴨脖做了有別于周黑鴨的定位。

一千個人眼中有一千個哈姆雷特,一千個吃貨的口味自然也是各有不同。絕味鴨脖靠著味道差異化迅速打開了市場。當市場有個現成的“老大”時,最簡單直接的方法就是“追隨者策略”。東鵬特飲靠著這個戰(zhàn)略搶先紅牛成功上市,復盤絕味的萬店成長史,“追隨者策略”也是無處不在。

初級的完全競爭市場采用追隨者策略很難奏效,大家都是“草莽”,英雄只能靠硬碰硬。而鹵味江湖多年探索,前有“精武鴨脖”,后有“周黑鴨”,培養(yǎng)了規(guī)模初現的龐大市場,絕味有大量經驗可以復制。

首先,選擇一個恰當的時機,相關食品類別進入高增長時期。有數據可查,2008 年我國休閑鹵制食品的市場規(guī)模 為 744.77億元,2011年我國休閑鹵制食品的市場規(guī)模已達到1,301.43億元,較 2008年增長了74.74%,年均復合增長率為20.45%,這是絕味入場的好時代。

其次是具有競爭力的定價,相比于周黑鴨的高端化路線,絕味定價更低。客單價在30——60之間的周黑鴨很難“飛入尋常百姓家”,而絕味剛好可以彌補這個區(qū)間的空白。

做好的這兩點,只要再打通供應鏈,絕味的追隨者策略就可以基本實現了。

| 加盟模式的冰與火

沒有起大早的絕味食品,“趕集”的熱情卻相當高。相比較管理難度更高,擴張速度更慢的直營店模式,絕味直接選擇了輕資產、易擴張的加盟模式。提前完成加工的鹵制品省去了前期的人力制作成本,到店即取的消費習慣又不必大店面的鋪設。絕味的線下開店速度開始在鹵味市場上一騎絕塵。

2014年起,絕味以每年超過1000家加盟店的速度迅速增長。至2020年底,絕味食品在全國已有14541家門店,同期煌上煌和周黑鴨的門店數量為4055家和1974家。

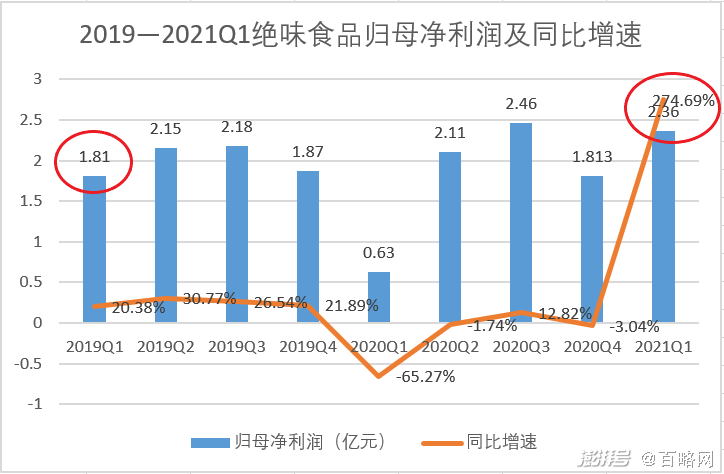

休閑食品屬于沖動型消費產品,這一屬性在瘋狂開店的絕味身上得到很好的證明。擴張的絕味鴨脖成效顯著,2019年一舉突破50億元大關,營收51.72億元,2020年,更是扛住了第一季度的疫情沖擊,交出了52.76億元的營收答卷。

但高營收之下,絕味食品的歸母凈利潤卻沒有隨著門店數量的增加相應增長。2020年第四季度,絕味食品歸母凈利潤1.831億元,同比下降3.04%,而這時絕味的線下門店數量由10954家增至14541家,多出來的3587家門店產生的效益并不明顯。而絕味的開店策略似乎還在沖著兩萬家繼續(xù)。

數據來源:公司公告

傳統(tǒng)鹵味食品的增長天花板,絕味正在靠近。連鎖門店數量增多的同時店鋪密度也在增大,過于密集的分布,新店分流老店資源,容易導致同品牌店鋪的經營效益下滑。店效的下降無可避免的帶來總盈利能力的降低。

靠擴大加盟商數量拉動增長的邏輯適合鹵制品的短期擴張,萬店時代的絕味食品如何把控加盟店的質量是擺在面前的另一道難題。

2020年9月,廣東佛山電視臺“小強熱線”欄目的一則報道,廣東順德一位消費者在當地一家絕味鴨脖店購買的“招牌風味蝦球”產品中吃出了活蟲,發(fā)現時已入口。在拒絕了店鋪負責人“雙倍賠償”解決方案之后,當事人發(fā)現,他所購買的蝦球是兩日前從其他地方調過來的,懷疑是其他地方未售完再轉過來賣的。

在黑貓投訴上,有關絕味鴨脖的投訴有一百多條,除了常見的質量問題,還有工作人員服務態(tài)度冷漠、壓秤、加秤的問題,“要20元稱50元”的吐槽在一些社交平臺也比較常見。

沒有一個模式是可以高枕無憂的,在加盟店上吃過虧的周黑鴨2019年底還是開放了特許加盟權,并且把加盟標準從500萬降至30萬。而在加盟模式上一條道跑到黑的絕味鴨脖會是否會微調方向,猶未可知。

| 互聯網截胡傳統(tǒng)鹵味

進入萬店時代的絕味食品在守護渠道護城河上寸土不讓,但層出不窮的互聯網食品是另一個繞不過去狙擊者。傳統(tǒng)食品時代下的難題,絕味的解法不僅僅是互聯網。

一系列基礎設施的變革帶來了食品行業(yè)的加速度。連鎖加盟店的用戶忠誠度被快消費時代逐漸稀釋,一只鴨子掀起的波瀾或許很難追得上來勢洶洶的Z世代。

忠于到店策略的傳統(tǒng)鹵味遇上舍遠求近的新消費。線下門店數量被絕味遠遠甩開的周黑鴨,卻好像找到了線上的第二曲線,絕味鴨脖“散裝”銷售在線上的優(yōu)勢明顯弱于周黑鴨2002年就已成熟的鎖鮮技術。

《中國餐飲品類與品牌發(fā)展報告2021》表明,2019年,周黑鴨線上零售和外賣渠道收益為3.56億元,貢獻23.8%收入。與此同時,2019年絕味鴨脖線上收入729.37萬元,僅為周黑鴨線上收入的0.02%。互聯網彎道超車的故事似乎正在鹵制品市場上演

除此之外,新晉網紅品牌王小鹵、爬手食品、舞爪食品等,通過電商的銷售渠道和社交平臺KOL的推廣也相繼走紅,分得了休閑食品的一杯羹。

互聯網浪潮下,每一個行業(yè)都有可能被推倒重來。更何況鹵制品賽道前五名企業(yè)(絕味食品、煌上煌、周黑鴨、紫燕百味雞、久久丫)的市場總額僅有21.2%,對于行業(yè)第一的絕味來說,8.50%的市場集中度更像個偽命題。剩余的五分之四的市場被其他小品牌以及個體店所瓜分,行業(yè)再造,新品牌突圍的可能性很大。

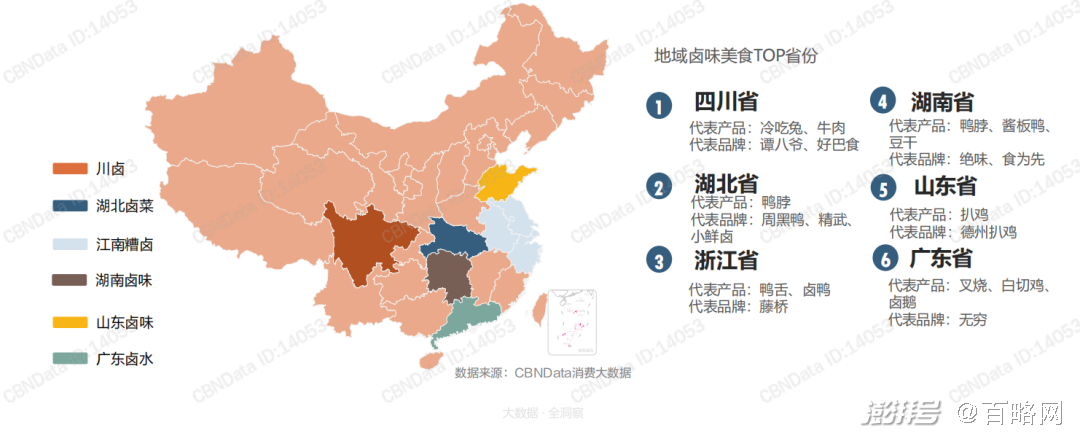

從地域分布來看,川蜀、兩湖、兩廣、吳楚、閩南等地區(qū)各有其鹵味特色,其中各有千秋的地域文化孕育了不同風味的鹵制品,并借助經濟優(yōu)勢和人口密度逐漸輻射全國。每一個細分的品類,是市場的機遇,也是絕味食品的挑戰(zhàn)。

△圖片來源:CBNData消費大數據

借助區(qū)域優(yōu)勢,地方品牌也在蠶食零散市場。川渝地區(qū)的廖記棒棒雞、降龍爪爪,上海區(qū)域的久久丫、留夫鴨,蟄伏東北地區(qū)的辣小鴨等,鹵味品類的資本熱同樣看好差異性更明顯的地方特色。這些地域性的鹵味熟食品牌也都在各自發(fā)力,從深耕的區(qū)域逐漸向外細作。

作為上市公司的絕味食品樹大根深,資本加持下更是下海創(chuàng)投做起了投資的生意。但曾經起家的絕味鴨脖到底該何去何從?面對風起云涌的鹵制品市場,絕味不應該沒有新煩惱。

參考資料:

《鹵味賽道再迎資本熱,絕味周黑鴨面臨挑戰(zhàn)?》紅餐網

《五問絕味:“鴨王”,你可知隱憂?》丁萍

《2021鹵制品行業(yè)消費趨勢報告》,CBNData X 天貓

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司