- +1

不只漲價,不輸鋰電的有機硅,還能打什么牌????????

作者/星空下的牛腩

編輯/菠菜的星空

排版/星空下的小魚

盤面上還有比鋰電更強的概念嗎?還真有,那便是有機硅概念股。

聽名字就知道,這屬于化工行業。而在化工這種老賽道上,最直給的題材,通常是漲價。

生意社數據顯示,7月下旬,全國主流地區有機硅DMC均價超過3萬元/噸,自年初以來累計漲幅約40%。

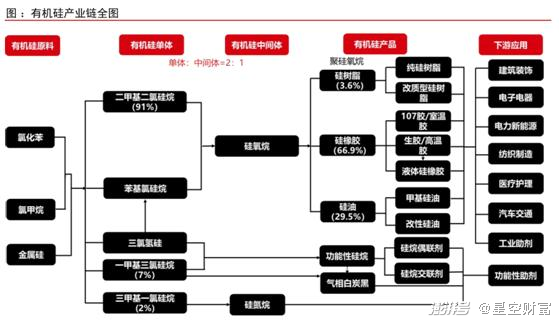

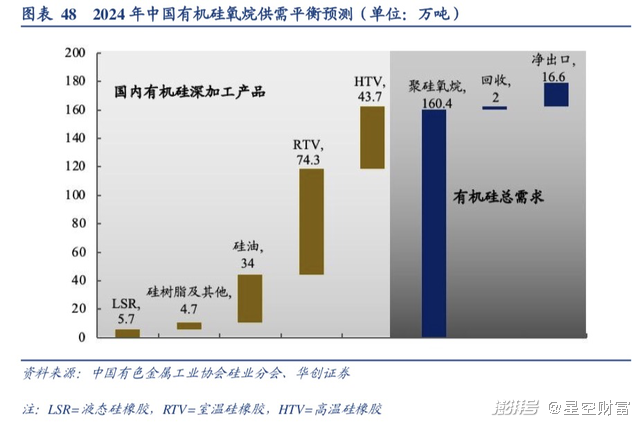

有機硅其實是一個寬泛的概念,主要指以硅氧鍵為骨架的高分子化合物。整個有機硅產業鏈,從上到下可分為原料、單體、中間體、深加工產品四個環節。DMC(二甲基環硅氧烷)便是一種重要的中間體。

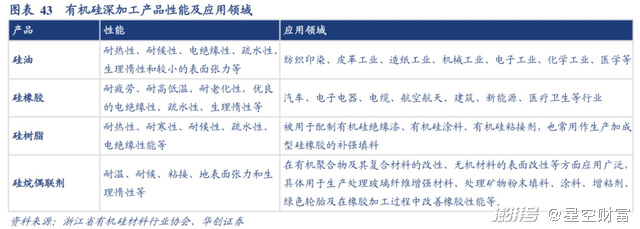

單說有機硅,會感到一點陌生,但它其實離我們并不遠。比如鋁合金門窗粘結密封要用到的玻璃膠、汽車發動機里的火花塞保護罩、換熱器里的硅油,都是有機硅在日常生活中的應用。

有機硅密封膠

化工股研究起來不容易。不過,我們作為投資者,對于一些技術細節不必深究,重要的是抓住主要矛盾,集中精力研究這是一門怎樣的生意。

研究生意的出發點,往往是需求。這對于有機硅產業鏈而言,就得先看深加工產品——硅油、硅橡膠、硅樹脂等等。這些深加工產品的用途,包括但不限于紡織印染、造紙、機械、電子、醫療、涂料。換言之,有機硅的需求來自各行各業,并且跟GDP的波動有強關聯。

需求主要受宏觀經濟影響,具備這種屬性的行業,不止有機硅一個。因此,真正讓有機硅走出獨立行情的力量,其實來自供給端。

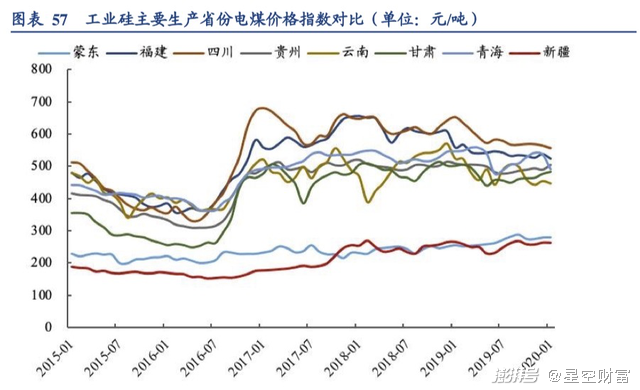

有機硅的主要原料是氯甲烷和硅粉,而硅粉是由工業硅制成的。也就是說,工業硅是有機硅的主要成本。

工業品的競爭是成本先行。所以,不少有機硅頭部廠商,本身也是工業硅的主要廠商。這種現象的本質,也就是通過掌握上游原材料,進而降低成本。

原料(主要是硅石)、電力兩個環節,各自貢獻了工業硅總成本的35%~40%。在行業發展的早期,成本并不是敏感因素,這導致很多像小煤窯那樣的小廠商,分到了初期紅利。

然而,工業硅、有機硅的生產,高污染、高能耗。而在環保的硬性要求下,2019年出臺的《產業結構調整目錄》,將初始規模小于20萬噸/年、單套規模小于10萬噸/年的單體生產裝置,歸入“限制類”。這意味著,行業初始投資門檻,被提高到20億元以上。

準入門檻的提高,讓小廠的產能擴張計劃泡了湯。由此帶來的影響,主要包括2個方面:

1.在本輪行業周期中,總供給的增長落后于總需求,這也是有機硅漲價能持續半年的根本原因;

2.擋住小廠的門檻,擋不住大廠,于是行業集中度提升,行業前四強的市場份額之和已超過市場份額已超過54%,競爭格局初步穩定。

并且在行業格局上,不僅有國內的改善,還有國際地位的提升。據統計,從2013年到2019年,全球和中國有機硅產能的年復合增長率,分別是2%和6.5%,這使得中國產能在全球的占比,從45.9%提升到59.4%。

不要小看這種變化,因為它對提升估值至關重要。

中國資本市場已經開始了國際化的征途,以后會有越來越多的海外資金,來買A股的上市公司。那么,外資都會買什么?肯定是買在其他市場買不到的稀缺品種,比如貴州茅臺(600519)這樣的獨苗,就符合外資的審美。

按照類似的標準,國內頭部有機硅廠商,在國際上也能占有一席之地,而這也是一種稀缺。既然是稀缺,那么估值的長期水平,自然是也要漲一漲。

根據以上的分析,有機硅題材大部分利好,都指向了行業龍頭,選股的難度大大降低。如果再具體一些,那么可以看以下2方面:

1. 成本優勢。同時擁有資源優勢+廉價電力的廠商,才是最能打的帶頭大哥。比如我國西北硅石資源豐富,而且還是光伏的重點發展區域;云南等西南省份,水電(目前成本最低的電力)資源豐富,這里的廠商可以享受到廉價的電力;

2. 產能優勢。產能越高的廠商,越能享受高估值,而且產能優勢往往也會帶來成本下降,其原理在于規模經濟的實現。從這個角度講,有機硅行業發展到今天,已經進入強者恒強的節奏了。

圖片來源:華創證券

同樣強者恒強的,還有創業板。盡管以紅盤報收的是上證,但再創新高的,仍然是創業板。而且,成交量也在放量,這是股票換手的表現。

上漲過程中的充分換手是健康的,因為牛股是不斷接力的產物,很少有資金能把一個牛股從頭吃到尾。其實我們也不必追求精準的買點、買點,畢竟很多時候股價是提前反應的,值得我們把握的是確定性。對于這一點,只有基本面研究能幫我們。

現在的市場情緒,的確很亢奮。比如鋰電作為主線行情,專治各種不服。股市是個先透支后還債的地方。行業、公司的基本面有自己的邏輯和節奏,股價即使漲在前面,也并不會讓基本面變得更好。

因此,在喜悅的時刻,我們仍然要保有一絲冷靜。在主線賽道上還沒下車的,可以繼續享受。沒來得及上車的,也別著急。股市從不缺題材,在結構性行情中,你方唱罷我登場,機會總是有的。而我們需要的,只是一點點耐心和定力。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司