- +1

生鮮新零售敗給了誰?

選擇性關店、開盒馬會員店、開盒馬mini,生鮮商超新零售開創者——盒馬鮮生,如今看來似乎更像一家提供配送服務的傳統連鎖商超集團。

文丨BT財經

2016年,盒馬裹挾著新零售的熱度帶來了一波超級生鮮商超的熱潮,“生鮮超市+餐飲”、“線上訂單配送+線下供應鏈”等等新詞一股腦的涌現出來。消費者們帶著好奇、資本們帶著熱錢,紛紛涌進生鮮新零售圈。

如今這道浪潮褪去——盒馬放下身段與社區買菜近身肉搏,曾與盒馬并稱為生鮮新業態的“超級物種”,如今成了永輝超市的“棄子”。

中國零售業的升級幾經起伏,從外資到本土,從新物種進擊到舊套路崛起。

外資零售,敗給了本土商超、本土商超敗給了互聯網經濟,生鮮新零售敗給了“社區買菜”。

仔細端詳中國零售業的最終形象,你會發現其實零售依然是它最初的模樣。

“新物種”的進擊與退守

從1995年家樂福入駐中國開始,外資零售商在中國歷經了約26年的風雨。

繼家樂福之后,沃爾瑪、麥德龍、歐尚、樂購紛紛入局中國,成為彼時中國零售發展歷程中的“新物種”。

二十多年過去了,事實證明“外來的和尚”念不好本地經。

曾經的外資攪局者紛紛以業績虧損的結局敗退中國市場,留下的是本土大型商超連鎖集團們繼續各自為戰。

無論是全國布局的華潤萬家、華東的大潤發,或是上海的聯華超市、福建的永輝超市、河南的胖東來和丹尼斯、山東的銀座集團、湖南的步步高等都在自己的本土省份打下一片天地,成為本省二三線城市的壟斷性連鎖商超巨頭。

21世紀初,中國經濟發展兇猛崛起,人均收入大幅提高,互聯網購物還遠沒有如今這么發達和普及。

對于那時的二三線城市普通居民們來說,雖然大型連鎖超市也不是天天都去的地方、更像是逢年過節放松娛樂或者有大型采購需求時去的場所,由于本土連鎖商超的東西多、全、不貴、質量也不錯,給本地居民帶來了一個盡情釋放購物欲的舞臺。

憑借穩且廣的供應鏈,尤其是加上本土的生鮮采購鏈,這些本土商超集團快速擴張,與在一線城市緩慢布局的大型外資商超們打了一個時間差和空間差,在中國龐大的零售市場里住了腳根。

本土大賣場商業模式在中國的成熟堪稱快速,互聯網業態的爆發更令其措手不及。

先是各類淘寶店的興起為一些日常必備品的采購提供了更廉價方便的渠道,緊接著一號店、天貓超市等大型互聯網電商平臺切入百貨零售,沒有房租等成本壓力的情況下,電商百貨從價格上、品類上全線壓制住了傳統大賣場的氣焰。

外資零售企業由于成本更高、規模不足,而且多分布于電商購物人群最集中的一線城市,成為最先受到影響的敗退者。

即便部分本土電商依托三四線城市的分布受到的沖擊較小,但互聯網時代的零售變革已經宣告開啟。

面對線上網購的沖擊,傳統零售的出路在哪?怎樣才能發揮線下的優勢,突破網購模式的封鎖?

以當前的市場發展趨勢來看,答案或是生鮮品類及其供應鏈。

于是一批聚焦于生鮮品類、充分利用互聯網O2O模式的新物種出現了。

以盒馬為代表的生鮮新零售成為2016年投資市場最大的高光點,傳統商超永輝超市也推出”超級物種“緊跟其后,蘇寧的蘇鮮生、京東的7FRESH、美團的小象生鮮等生鮮超市也如雨后春筍般冒了出來。

這批新物種不僅在門店周邊地區實現生鮮線下配送,還把生鮮餐飲擺進了商超門店,尤其是鮮活的海鮮水產產品更是成為了吸引客流的點睛之筆。

2017年的資本市場里,兼具了生鮮超市、餐飲店和線上電商平臺等多重身份的生鮮新零售被認為是抓住了互聯網線上平臺的“七寸”,突圍破圈。

至少在2019年之前,生鮮新零售的突圍依然被視為“成功”。

“舊套路”的新生

自2019年起,永輝旗下超級物種在福州、上海、廣州、北京等地關閉部分門店,盒馬鮮生也在蘇州、福州等地關閉部分門店,美團旗下小象生鮮則陸續關店退出市場,更名并遷移到美團買菜提供服務,京東旗下7FRESH也遭遇關店。

生鮮新零售一改此前風光無限的快速擴張節奏,按下了減速健。

如今回頭來看,這種被稱為四不像的模式確實有著一些遭人詬病的點。

和傳統的大型連鎖商超相比,沒有供應鏈管理經驗、精細化成本管理方面沒有優勢。一個最簡單的例子是盒馬的鮮活基圍蝦價格在深圳地區日常價格為50-60元/斤,而在筆者樓下菜店,個頭更大的基圍蝦只要35元/斤。

和餐飲業相比,價格不便宜,但是口味、用餐環境、服務都比不上純餐飲店,如今盒馬鮮生店內的餐飲已經少有人光顧,原本被視為亮點的生鮮餐飲成為空耗租金的鋪位。

和全家、711、羅森、便利蜂這樣的便利店相比,沒有選址優勢和數量規模。白領如果選擇線下就餐,更多會選擇辦公樓下的便利店,而非盒馬。

和線上平臺相比,多了場地租金、人員等成本。前置倉模式和社區買菜興起之后,生鮮新零售就更加不受寵了。

生鮮新零售的崛起更像是一場零售業變革的探路之旅,為這個行業的未來指明了方向。

因為有了生鮮新零售,以沃爾瑪為代表大型連鎖商超紛紛開始開發自己的小程序,將原本的固定場景消費通過線上向外延展,極大程度地提高了單店坪效。

因為有了生鮮新零售,前置倉和社區買菜模式放棄線下場景,全力攻占線上配送,市場爭奪戰如今正打得火熱。

因為有了生鮮新零售,新型連鎖便利店也開始利用互聯網+大數據手段搶占空白市場,以便利蜂為代表的新型國產便利店2020年全部門店盈利。

太陽底下沒有新鮮事。這些看起來行之有效的零售業最大的成功之處就是回歸了零售的本質。

商超零售業最大的門檻和護城河從來都與“新概念”“熱度”無關。自出現以來至今,零售業發展超過百年的歷史圍繞的核心始終是精細化運營,其所能盈利的關鍵始終是供應鏈管理、薄利多銷、產品優化、坪效管理。

在1980年代,沃爾瑪就通過發射衛星,逐步建成了覆蓋全球的計算機衛星通訊系統。通過衛星網絡,沃爾瑪總部可以在1小時之內對遍布全球的門店每種商品的庫存、上架、銷售量全部盤點一遍。因此,沃爾瑪們的商品售價經常能比國內超市便宜20-30%,比百貨商場便宜近一半。

新互聯網時代下,坪效、產品、供應鏈的優化依然在繼續,大數據和人工智能的引進帶來了超乎尋常的計算力和效率,終端物流配送網絡的完善帶來了從倉到店再到終端的銷售變革。

曾有人評價過,互聯網巨頭們最大的缺點就是做不到躬身耕耘,事實證明,無論技術和手段如何變化,新的商業本質從不會變化。

生鮮新零售與菜市場

中國的生鮮新零售發展非常像一個菜市場的現代化升級過程。

規劃一個好的菜市場需要做什么?

肉類、蔬菜、水果、海產等的各個種類攤位要做到合適的比例,既要保證種類的覆蓋,還要避免出現攤販間的同類冗余。這就是如今新零售業中的商品品類優化,通過大數據統計用戶的購買量和購買偏好,最優化倉庫中的備貨量和上架的商品種類。

菜場的位置要盡可能覆蓋更多的居民區,最大程度實現固定面積的菜場里吸引最多的客流量,這類似于前置倉、新零售小店的選址優化,選擇用戶覆蓋輻射最多、配送最便利的位置開店、設置倉庫。

那對于菜場里的每一個攤販來說,當然是希望能夠積攢到固定的老客戶,送兩顆小蔥、免掉零頭,讓每天都來逛菜場的張阿姨、劉叔叔、王伯伯們直奔自己的攤位,這與當前社區買菜大戰用優惠券吸引客流也并無差異。

對于菜攤上的每一種菜品來說,攤販老板都希望能夠有穩定、價低、質優的菜販渠道,這對應著新零售手的供應鏈優化、上游管理。

菜市場是生鮮新零售的根源、是生鮮新零售的本質,但不久的將來,菜市場或許也將成為生鮮新零售將要顛覆的對象。

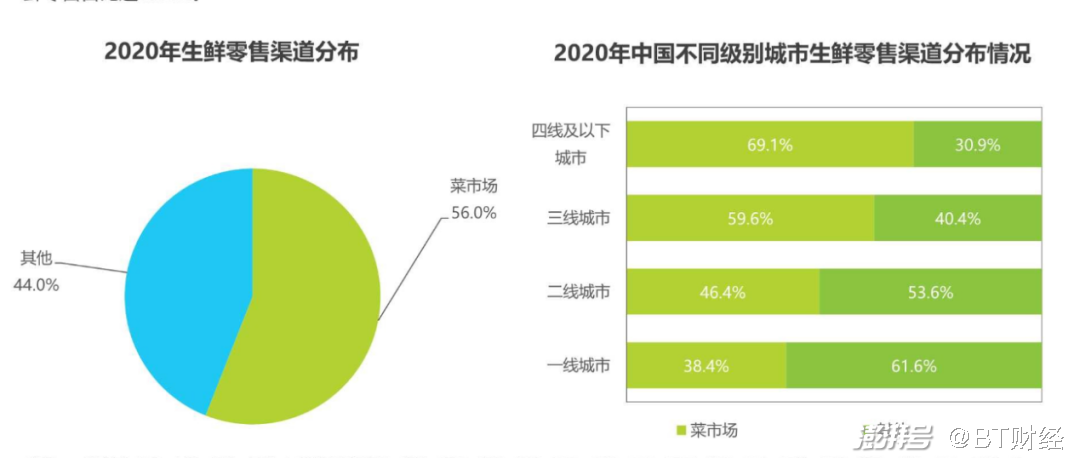

即便是在社區買菜、新零售如此火熱的今天,菜市場依然是全中國最廣泛、最普遍的生鮮渠道。截止2019年年底,全國有將近4萬個菜市場,三四線城市的主要生鮮購買渠道分別占據六成和七成。

但與此同時,生鮮新零售業態分布最廣的一線城市中,菜市場的渠道占比已經不足四成。

BT財經走訪了深圳居民區附近的菜市場和蔬菜店,在這個年輕人占主流的城市中,攤販老板和店主們均表述如今來買菜的年輕人越來越少了,很多線上平臺的蔬菜比市場里還要便宜,營業收入與此前幾年相比也下滑的厲害。

有肉類攤販表示,附近的“錢大媽”店搶了自己的生意。

“前一段深圳因為疫情不讓外賣配送進小區,那一個月來店里買菜的人倒是明顯變多了不少”。

傳統渠道在人工智能、大數據、供應鏈精細化管理的聯合夾擊之下顯得無比脆弱。

你可以說零售變了,但零售核心本質也一直沒變。社區買菜代替生鮮新零售成為生鮮品類零售新寵,會員制倉儲商超代替大賣場模式開始走高端極簡路線,新型連鎖便利與mini菜店來到社區和CBD門口。

燒錢補貼搶客戶的大戰還在繼續,新勢力低頭走起老套路,巨頭們開始躬身精細化耕作,粗放式的概念炒作終將退敗,最后菜場攤販們的堅持誰來守護?

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司