- +1

一圖看懂大廠“醫療戰”

?科技新知 原創

作者 | 樟稻

一本寥寥百頁的《普通生物學》,成為張一鳴卸任字節跳動CEO,探索生命科學的契機。“虛擬現實、生命科學、科學計算對人類生活的影響都已現黎明之曙光,這些需要我們突破業務的慣性去探索”。

不只張一鳴,生命科學也讓其他掌舵者著迷。3月中旬,拼多多創始人黃錚宣布辭任董事長,表示將投身食品科學和生命科學領域的基礎研究。更早之前,2013年,馬云宣布不再擔任集團CEO一職,同年,加入美國生命科學突破獎基金會,出任該基金會理事。

誠然,執牛耳者未嘗不是找個托詞退居一線,但在生命科學這條道路的探索層面,也都表現出了少許誠意,捐款有之,合作有之,一派“和睦”的氛圍。

這些舉措可以歸類到企業在社會價值層面的探索,對于近年來短時間內崛起的互聯網公司,加持生命科學等領域,可以實現社會價值和商業價值“兩條腿走路”的功效。但在企業內部,對于生命科學領域的落地層面,企業之間的競爭則顯得十分強勢。

現今,以大型互聯網企業為代表的互聯網醫療品牌,阿里巴巴、京東、百度、騰訊等,甚至包括近些年崛起的字節跳動,美團,快手,拼多多等,憑借流量、生態、資金優勢,正在實現在醫療領域的強勢擴張。

不能忽略的是,從互聯網醫療項目的發起方來看,市場上同樣還有其他玩家:依托線下優質醫療資源,建設互聯網醫院,積極發展線上醫療服務的傳統醫療機構;憑借在細分領域的特定經驗、靈活度和差異化服務,實現優勢突圍的行業垂直領域創業公司。

本文主要以大型互聯網企業為代表的互聯網醫療品牌為分析對象。

01 互聯網醫療四象限

在建立分析模型之前,首先要確定分析對象。

根據公開資料,對醫療領域布局的主要互聯網大廠包括:阿里巴巴(阿里健康)、京東(京東健康)、騰訊(騰訊醫典等,以及投資布局)、美團(醫美、醫藥電商)、百度(百度健康)、拼多多(多多健康)、字節跳動(小荷醫療、松果門診)、快手(小愉、快手健康)。

建立坐標系為分析模型,以(能否定義游戲規則,能否盈利)為坐標,即X=定義游戲規則,Y=盈利能力,其中,X軸的參考因素有:市場占有率,用戶心智占有率,營收等;Y軸的參考因素有:自身盈利能力,是否為集團業務輸血。

參考魔力象限定義法則,劃分四個象限為:領導者(第一象限)、挑戰者(第二象限)、探索者(第三象限)、特定領域者(第四象限)。

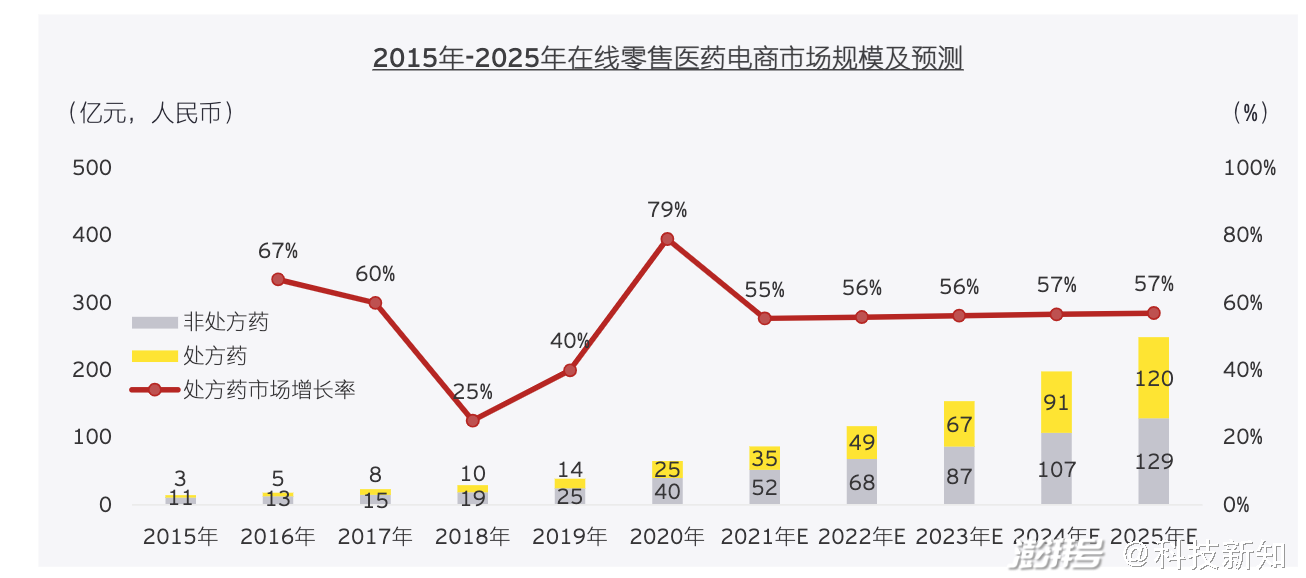

互聯網醫療細分賽道主要為三類:醫(在線掛號、在線問診、遠程醫療、互聯網醫院、慢性病管理等互聯網醫療服務)、藥(醫藥自營和醫藥電商)、保(互聯網醫療保險),簡單分析可知,上述對象所涉及領域主要為醫、藥賽道。

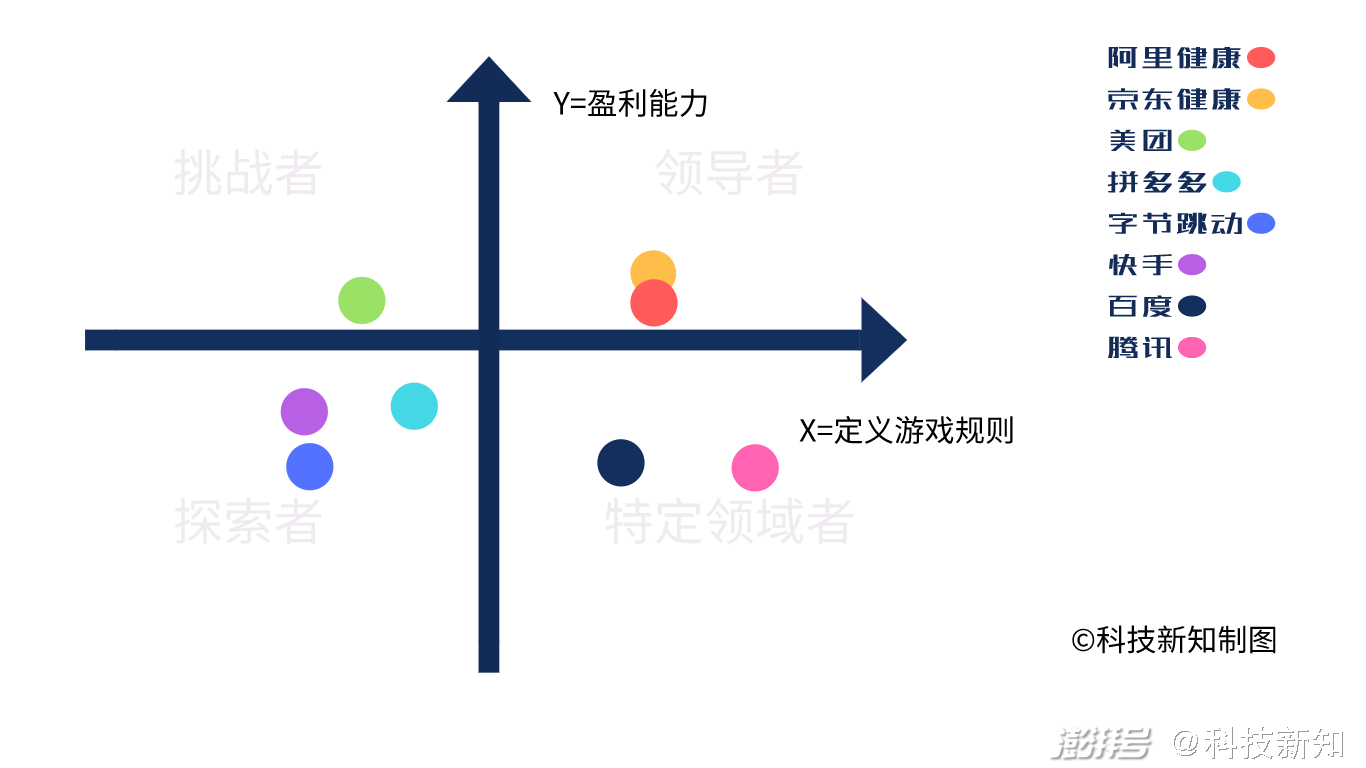

其中,“賣藥”領域,毫無疑問,阿里健康和京東健康是行業龍頭。

營收和盈利層面,截至2021年3月31日,阿里健康醫藥自營業務、醫藥電商平臺業務板塊收入151.82億元;2021財年,阿里健康經調整后利潤凈額6.3億元;2020年,京東健康總收入為193.8億元,非國際通用會計準則下的凈利潤為7.49億元。

綜合來看,阿里健康和京東健康同屬于“賣藥”領域第一梯隊。

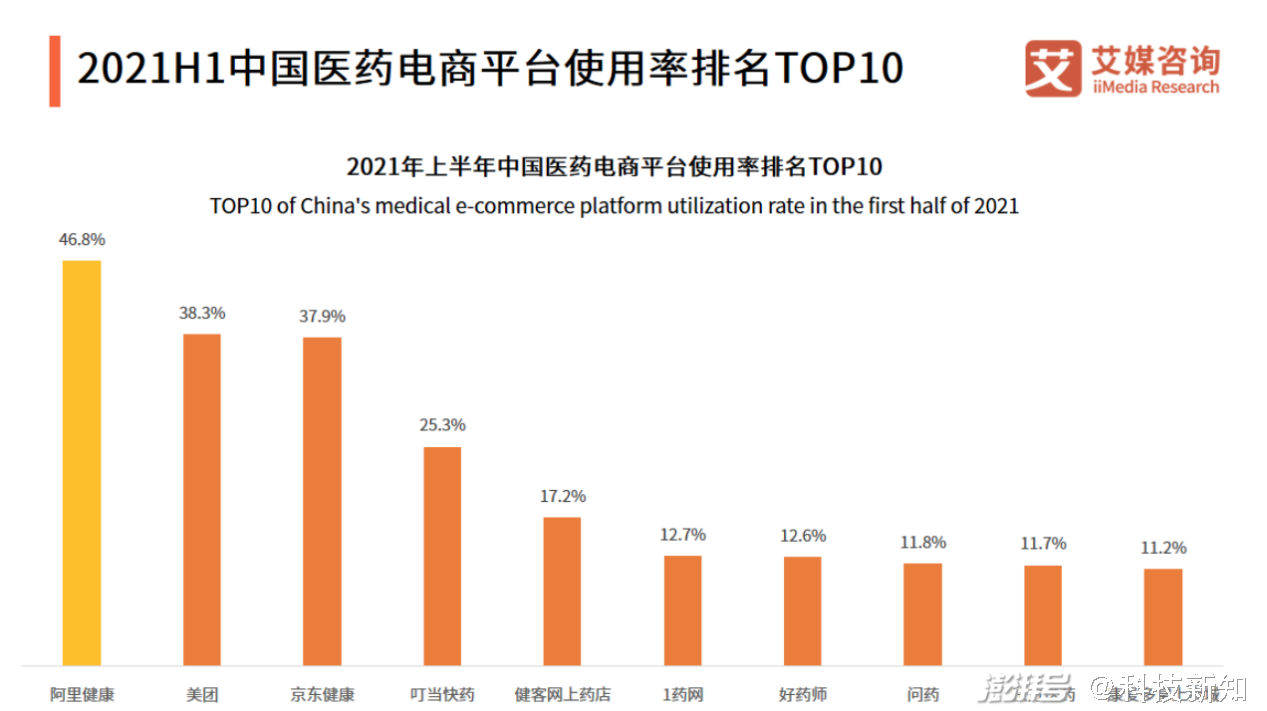

除了兩大龍頭,醫藥電商領域同樣不能忽略美團。艾媒咨詢數據顯示,2021年上半年,醫藥電商用戶使用率最高的平臺是阿里健康,使用率為46.8%,其次是美團和京東健康,使用率分別為38.3%和37.9%。

目前,美團相對成熟的健康業務主要有賣藥和醫美兩個板塊。在醫藥電商領域,同城配送能力以及本地社區生活主業所搭建的高頻應用場景,是美團快速打入市場的優勢。醫美方面,美團于2017年進入,2020年618活動期間,美團醫美線上交易額超過21.7億元。

考慮到醫美和醫藥電商領域的盈利能力,加上美團所提供的服務并非稀缺標的。中期來看,其服務屬于能盈利、但不能定義游戲規則的類型。

BAT中,除去阿里巴巴,老牌大廠百度和騰訊在醫療領域也有所布局。

2016年“魏則西事件”后,百度醫療事業部于2017年被裁撤。2020年疫情期間,醫療成為諸多大廠布局的重心,百度也選擇再次押注,2020年3月,百度成立百度健康,對百度問醫生及百度醫典做了整合。

據百度健康總經理楊明璐介紹,百度加速布局醫療健康領域,已形成了知識科普服務、在線咨詢服務、健康商城服務、慢病管理服務以及互聯網醫院服務五大體系,除此之外,憑借在AI領域的積累,AI醫療被百度視作競爭壁壘。

但戰線拉得太長,即使手握流量,醫療業務變現依舊是百度面臨的難題(不計入醫療廣告收入)。

同樣面臨變現難題的還有騰訊。互聯網醫療領域,騰訊已經將丁香園、微醫、醫聯、好大夫在線、企鵝醫生等國內大半的互聯網醫療獨角獸納入麾下。通過投資與自建兩種方式,騰訊正在逐步建立龐大的互聯網醫療影子帝國。但對于這些互聯網醫療獨角獸,盈利是最大的問題。

剩下的玩家中,則是近些年崛起的巨頭:拼多多,字節跳動,快手。顯然,在盈利能力和定義游戲規則兩方面,都不具備優勢,更多需要集團為其輸血。

依據上述分析,確定分析模型。領導者象限(京東、阿里巴巴),挑戰者象限(美團),探索者象限(拼多多、字節跳動、快手),特定領域者象限(百度,騰訊)。

02 盈利水平線徘徊

參考互聯網醫療坐標模型,能夠發現一個規律,即所有標的Y值均趨于負值,大廠在互聯網醫療領域的盈利能力有待提高。

顯而易見,現階段大廠擁有盈利能力,極大原因在于醫藥電商領域的深入布局。從阿里健康和京東健康的營收架構來看,醫藥銷售營收占比近九成,醫藥電商是支撐大廠盈利的基礎。但中短期來看,Y值或將變負。

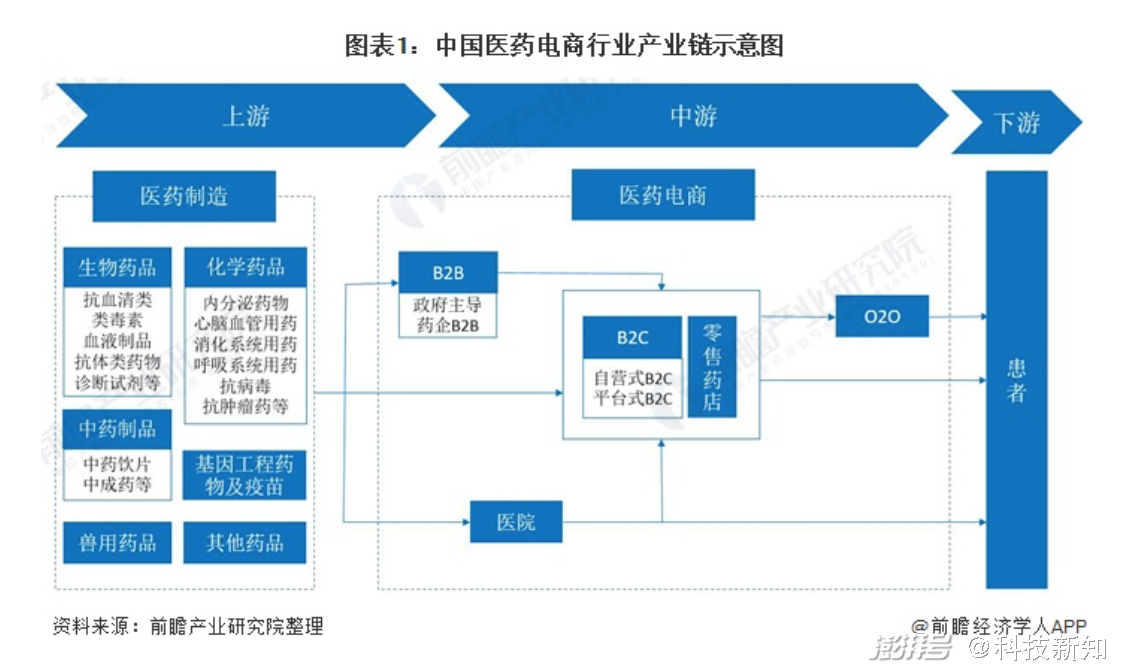

原因是多方面的,這與醫藥電商的屬性有關。醫藥電商屬于醫藥流通環節,平臺將線下售藥延伸到線上,連接藥企、經銷商、零售藥店、醫院和終端患者。其中,產業鏈上游為醫藥制造,中游為醫藥電商行業,主要通過B2B、B2C、O2O等商業模式進行線上藥物售賣,下游是終端患者。

以阿里健康和京東健康來分析,其商業模式為B2C,盈利模式分為兩種,一是自建平臺,自行采買藥品進行銷售,賺取差價;二是通過商家入駐平臺,賺取交易傭金、廣告費。兩種盈利模式都與商品價格直接掛鉤。

早期,在政策的推動下,醫藥電商企業的商業模式逐漸成型。這一時期,出現同質化競爭問題,為此,醫藥電商平臺通過差異化競爭去搶占更多的市場,主要集中在多(藥品SKU豐富度)、快(供應鏈和物流)、好(醫生、醫院資源)、省(價格)領域。

隨著醫藥電商領域迎來新玩家布局(美團、叮當快藥、藥師幫),以及宏觀市場環境發生改變(疫情、政策因素),上述盈利環境將發生變化。

以2020年疫情期間為例,疫情助推了醫藥電商迅速發展,為了獲取更多的銷量,醫藥電商進入了價格戰。彼時,價格戰的發起方分為醫藥平臺自營以及線下入駐藥店,受到疫情影響,線下藥店銷售情況不佳,選擇在線上醫藥電商平臺進行價格傾銷,引起醫藥電商平臺的連鎖反應。

近日,上海醫藥商業行業協會向全市藥品零售企業發出《關于加強遵守藥品銷售價格法規倡議書》,旨在規范藥品零售市場價格秩序,已有51家連鎖藥店有所響應,從這個角度來看,醫藥電商領域的價格戰亂象十分普遍。

另一方面,新進入者同樣也能左右醫藥電商的盈利環境。以美團O2O醫藥電商為例,針對C端用戶與傳統藥店的兩個痛點,去匹配用戶對用藥即時性的需求和傳統藥店數字化升級的需求,其業務邏輯是成立的。

但美團提供的醫藥電商服務既不具備稀缺性,同樣,在醫藥電商“多、快、好”維度并不具備優勢。考慮到商品價格最容易觸達消費者,未來,醫藥電商的價格戰或將升級為持久戰,在此前提下,價格變化幅度成為平臺盈利的一大壓力。

除了美團外,新進入者也將在其他維度影響頭部玩家的盈利能力。本質上,阿里健康和京東健康的優勢在于集團賦予的龐大流量,隨著競爭加劇,醫藥電商平臺在市場推廣上的開支將引發連鎖效應,營銷力度加劇勢必引起平臺成本上浮,盈利受到影響,阿里健康連續虧損數年的往事歷歷在目 。

醫藥電商的盈利能力有限,醫療服務的現狀更加不樂觀。目前,阿里健康以及京東健康正在加速“由藥向醫”轉型,「科技新知」此前在《互醫披著“皇帝的新衣”?》一文中提到,醫療服務為何難盈利,原因在于,醫療服務的價格沒有達到它應有的合理水平。

“要做醫療產業,一定要有非醫療板塊,來保證近期盈利”。北大人民醫院院長王杉在采訪中提到,互聯網醫療沒有商業模式,不只是互聯網醫療,任何一個單純以醫療服務為盈利點的公司,都難以成功。

至于百度、快手、字節跳動等玩家,盡管在醫療領域多方布局,但要么項目沒有駛入深水區,要么戰線拉得太長,盈利更是遙遙無期。因此,綜合來看,現階段大廠在醫療領域的盈利能力頗為薄弱。

03 被迫死磕到底?

根據弗若斯特沙利文的調研資料顯示,中國數字健康的市場規模預期由2019年的人民幣2181億元,增至2030年的人民幣42228億元,復合年增長率為30.9%。

資本聞風而動,近三年來,涌進互聯網醫療的風險資本超過1100億元,極大推動互聯網醫療的發展。

這背后有諸多因素影響,通過對互聯網醫療進行PEST模型分析可知,政策(Political)和社會(Social)因素起到了關鍵性作用。

近年來,利好互聯網醫療的相關政策不斷落地,無論是互聯網在線診療,還是醫藥電商,在2020年都迎來政策利好;另一方面,2020年,新冠疫情成為互聯網醫療發展的催化劑,大眾對互聯網醫療的接受程度提高,疫情期間互聯網診療等線上服務需求井噴。

一切似乎正在向好的方向發展,但市場風向轉變得猝不及防。

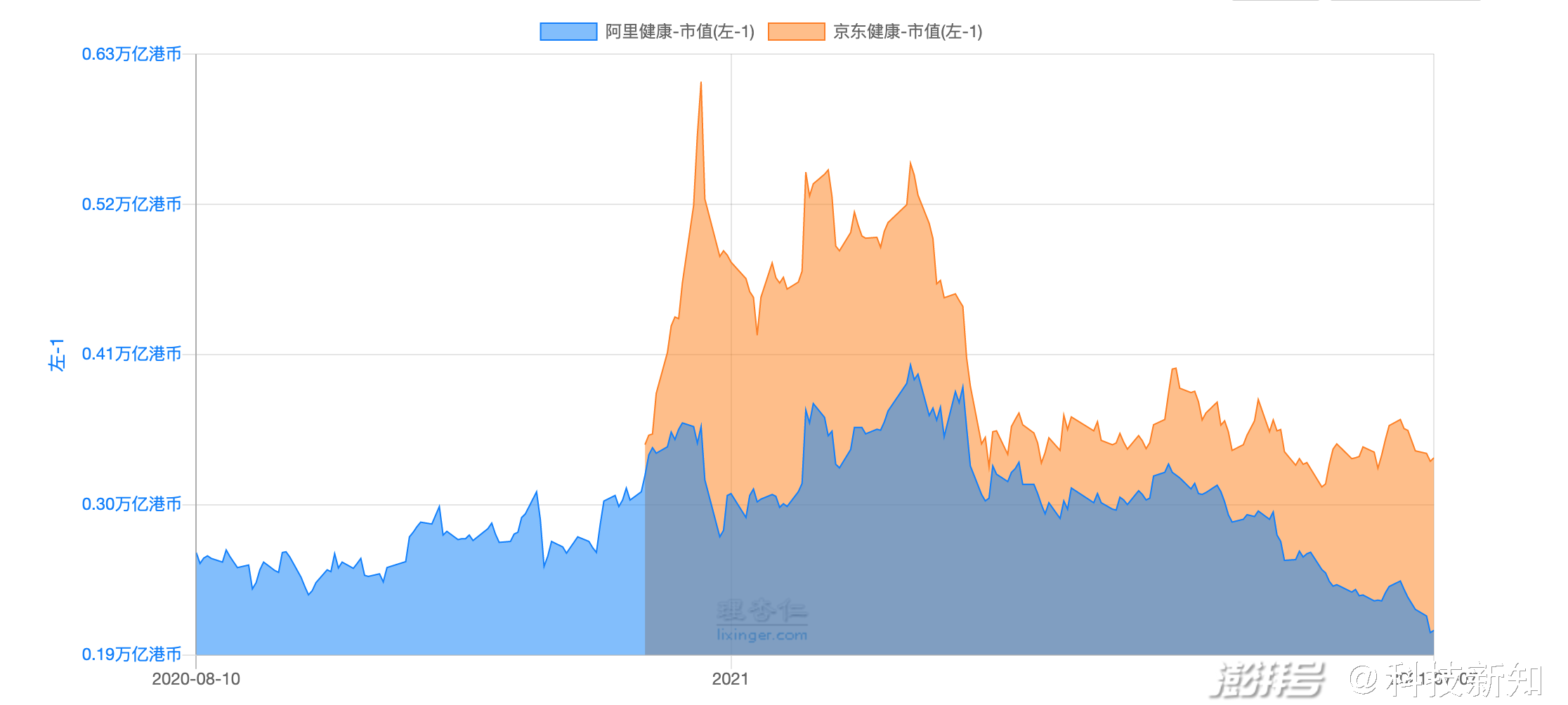

5月25日,阿里健康發布2021財年年報后,股價連跌三天,整體跌幅達10.4%。時至今日,阿里健康股價依舊沒有回升,處于連續陰線。對比京東健康,盡管二級市場的反饋優于阿里健康,但自今年3月初開始,兩者市值較高位均出現不同程度下滑。

驀然,互聯網醫療在二級市場迎來寒潮,盈利困境下,市場對互聯網醫療的投資回報率及回報周期預期下滑。即便如此,資本能夠抽身而退,大廠卻不能。

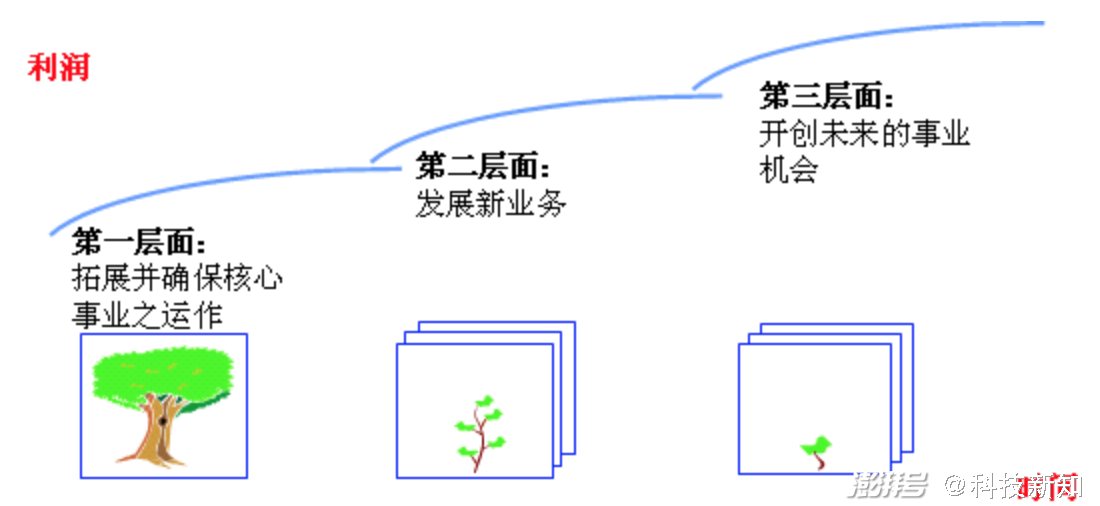

按照麥肯錫三層面理論,所有不斷保持增長的大公司,共同特點是保持三層面業務的平衡發展:第一層面是拓展和守衛核心業務,第二層面是建立新興業務,第三層面是創造有生命力的候選業務。通過保持新舊業務更替的管道暢通,一旦出現減退勢頭便不失時機地以新替舊,是企業保持增長的訣竅。

再看互聯網醫療四象限中,最尷尬的探索者象限(拼多多、字節跳動、快手)。新興巨頭快速崛起的高光背后,卻是尋找新增長勢能的巨大壓力。

對于拼多多而言,盡管從醫療器械和醫藥電商入手,但仍難逃醫藥電商馬太效應的影響(多、快、好、省能力欠缺)。始終沒有跳出已有盈利模式的局限,自然難以定義游戲規則、實現盈利。

字節跳動和快手同樣如此,現階段,二者在醫療領域的布局,無非是借鑒百度健康或是京東健康的路徑,前者以內容和服務為重心,通過已有流量在醫療服務上變現,后者單獨打造互聯網醫療平臺,將自身流量導入到獨立平臺,憑借醫藥電商和醫療服務兩條腿走路。

新興巨頭對醫療領域的迫切感早已傳遞到人才端。市面上,快手和字節跳動并不在當前公認的互聯網醫療第一梯隊,但出于新興業務的吸引力以及部分崗位高于市場行情的薪資,成為諸多“打工人”跳槽的選擇區間。

普遍來看,對于互聯網巨頭,在核心業務上,并不缺乏護城河,為了保持企業能夠持續增長,互聯網醫療則被視為新興業務或是候選業務。

考慮到醫療領域龐大的市場需求以及高于行業的年復合增長率,對于有核心業務持續輸血的大廠玩家,誰也不會率先言敗,一場未竟之戰就此展開。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司