- 12

- +135

手握大把現(xiàn)金,上市前巨額分紅,骨科龍頭也要上市圈錢?

原創(chuàng) 銳眼哥 財(cái)經(jīng)銳眼 收錄于話題#骨科2#威高骨科1#上市2#圈錢4

自科創(chuàng)板開板、創(chuàng)業(yè)板實(shí)施注冊(cè)制以來(lái),國(guó)內(nèi)企業(yè)紛紛削尖腦袋、爭(zhēng)先恐后的沖刺上市,同時(shí)也興起了一陣分拆上市之風(fēng),只要子公司有點(diǎn)規(guī)模就分拆出來(lái)獨(dú)立上市,主板不行就申請(qǐng)創(chuàng)業(yè)板,創(chuàng)業(yè)板不行就申請(qǐng)科創(chuàng)板,實(shí)在不行還可以去港股、美股。

近日,一直被市場(chǎng)公認(rèn)為國(guó)內(nèi)骨科龍頭的威高骨科(688161.sh)已經(jīng)成功完成科創(chuàng)板上市注冊(cè),等待公司股票正式掛牌上市交易。

(上交所官網(wǎng)截圖)

威高骨科實(shí)際上是港股威高股份(01066.hk)的子公司,根據(jù)威高股份在港交所的過(guò)往公告顯示,威高股份最早在2015年2月23日就提出分拆威高骨科在港獨(dú)立上市,2016年11月因計(jì)劃借殼恒基達(dá)鑫(002492.sz)實(shí)現(xiàn)上市并決定不在港交所上市,但因當(dāng)時(shí)公司涉嫌商業(yè)賄賂案件而失敗。

到2019年12月又決定分拆威高骨科至A股獨(dú)立上市,但并未明確在哪個(gè)交易所上市。一直到2020年6月最終決定將威高骨科分拆至科創(chuàng)板上市。

可見(jiàn),威高股份分拆威高骨科獨(dú)立上市之急切,從2015年2月至今籌劃6年多,最終得已在科創(chuàng)板實(shí)現(xiàn)上市夢(mèng)想。

然而,當(dāng)翻開威高骨科披露的招股書發(fā)現(xiàn),該公司并沒(méi)有人們想象的那么厲害,作為炙手可熱的骨科賽道龍頭,營(yíng)收及業(yè)績(jī)?cè)鏊俨粌H明顯放緩,其業(yè)務(wù)之一的營(yíng)收更是連年下滑,近年基本處于簡(jiǎn)單生產(chǎn)狀態(tài),手握大把現(xiàn)金卻非要上市融資,不免有些故意上市圈錢的嫌疑!

市占率僅5.12%的國(guó)內(nèi)骨科龍頭

威高骨科是一家主營(yíng)骨科醫(yī)療器械的研發(fā)、生產(chǎn)、銷售的企業(yè),主要產(chǎn)品包括骨科植入醫(yī)療器械以及骨科手術(shù)器械,具體包括脊柱類、創(chuàng)傷類、關(guān)節(jié)類產(chǎn)品以及手術(shù)器械。

(脊柱類產(chǎn)品部分截圖,來(lái)源:威高骨科招股書)

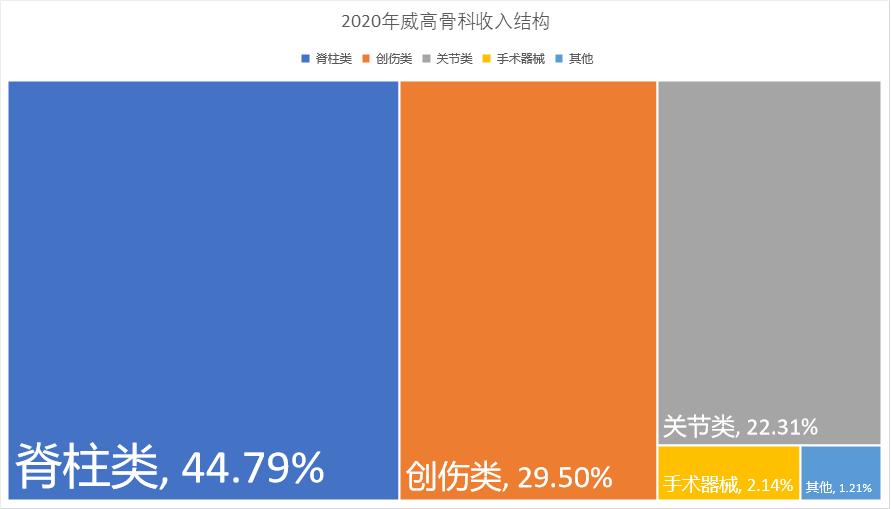

2020年,公司實(shí)現(xiàn)總營(yíng)收18.24億,其中脊柱類收入8.17億、占比44.79%,創(chuàng)傷類收入5.38億、占比29.50%,關(guān)節(jié)類收入4.07億、占比22.31%,手術(shù)器械收入3943.03萬(wàn)、占比2.14%,其他業(yè)務(wù)收入2236.63萬(wàn)、占比1.21%,脊柱類產(chǎn)品為目前公司絕對(duì)核心業(yè)務(wù)。

(數(shù)據(jù)來(lái)源:銳眼哥整理)

根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),截至2019年,威高骨科在國(guó)內(nèi)骨科市場(chǎng)的市場(chǎng)份額約為5.12%。但值得注意的是,國(guó)內(nèi)骨科市場(chǎng)由于參與者眾多,在前20家參與企業(yè)中,國(guó)外進(jìn)口品牌市場(chǎng)占比近40%,而國(guó)產(chǎn)品牌占比不到30%!

脊柱類、創(chuàng)傷類、關(guān)節(jié)類是骨科的主要細(xì)分領(lǐng)域,目前這三個(gè)細(xì)分領(lǐng)域占骨科市場(chǎng)的比重大約都在30%左右,但各參與公司所測(cè)重的細(xì)分領(lǐng)域又略有不同。

國(guó)產(chǎn)品牌龍頭威高骨科業(yè)務(wù)占比最大的是脊柱類產(chǎn)品,而國(guó)產(chǎn)品牌老二大博醫(yī)療(002901.sz)則更側(cè)重創(chuàng)傷類產(chǎn)品,而春立醫(yī)療則側(cè)重于關(guān)節(jié)類產(chǎn)品。

總之,威高骨科以5.12%的市場(chǎng)份額在國(guó)內(nèi)骨科市場(chǎng)中的國(guó)產(chǎn)品牌中算是絕對(duì)龍頭了,但如果考慮進(jìn)口品牌,強(qiáng)生一家的市場(chǎng)份額就接近13%,它才是國(guó)內(nèi)骨科市場(chǎng)真正的龍頭!

業(yè)績(jī)?cè)鏊俪掷m(xù)放緩,存在業(yè)績(jī)變臉風(fēng)險(xiǎn)

威高骨科雖然在國(guó)產(chǎn)品牌中憑借微弱的市場(chǎng)優(yōu)勢(shì)獲得龍頭稱號(hào),但是作為行業(yè)龍頭的業(yè)績(jī)卻呈持續(xù)放緩趨勢(shì),顯示出其在行業(yè)內(nèi)的競(jìng)爭(zhēng)優(yōu)勢(shì)并不突出。

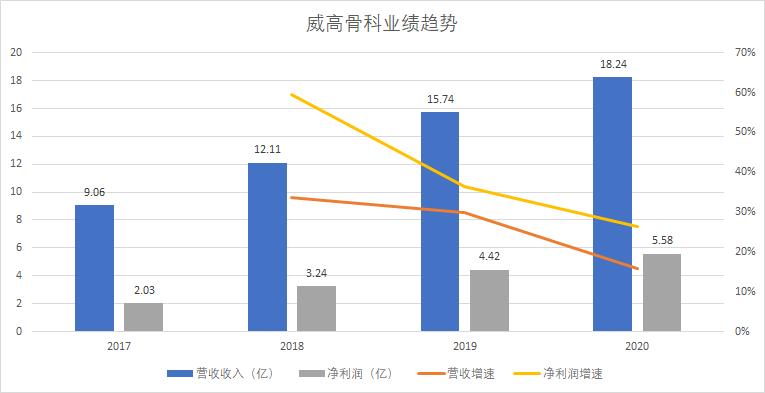

根據(jù)招股書披露的數(shù)據(jù),2018年-2020年公司營(yíng)收增速分別為33.67%、29.97%、15.88%,歸母凈利潤(rùn)增速分別為59.60%、36.42%、26.24%。

(數(shù)據(jù)來(lái)源:銳眼哥整理)

無(wú)論是營(yíng)收增速還是利潤(rùn)增速都已經(jīng)呈現(xiàn)出明顯的下降趨勢(shì),以這樣的趨勢(shì)下去,公司營(yíng)收可能步入個(gè)位數(shù)增長(zhǎng),歸母凈利潤(rùn)則可能降至20%以內(nèi),營(yíng)收、業(yè)績(jī)?nèi)媸僭斐缮鲜泻髽I(yè)績(jī)變臉。

從整體來(lái)看威高骨科即便增速放緩但依然還是呈增長(zhǎng)態(tài)勢(shì),但從具體業(yè)務(wù)數(shù)據(jù)來(lái)看,公司某些業(yè)務(wù)已經(jīng)連續(xù)多年下滑。

(威高骨科招股書截圖)

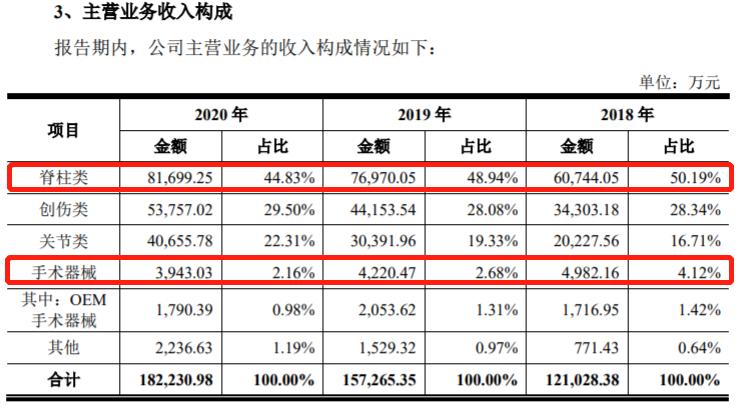

2018年公司手術(shù)器械業(yè)務(wù)營(yíng)收4982.16萬(wàn),但到2019年和2020年則降至4220.47萬(wàn)、3943.03萬(wàn),對(duì)應(yīng)增速分別下降14.29%、7.14%。

作為威高骨科非核心業(yè)務(wù)的手術(shù)器械業(yè)務(wù)營(yíng)收失速還算問(wèn)題不大,但2020年公司絕對(duì)核心業(yè)務(wù)脊柱類產(chǎn)品失速更加明顯。2018年-2020年公司脊柱類產(chǎn)品營(yíng)收分別為6.07億、7.69億、8.17億,2019年較2018年尚能保持26.69%的增速,但2020年這個(gè)增速斷崖式降至6.24%!

是什么原因?qū)е峦吖强坪诵臉I(yè)務(wù)的失速?

對(duì)比骨科國(guó)產(chǎn)品牌老二大博醫(yī)療,2020年它的脊柱類產(chǎn)品營(yíng)收增速高達(dá)39.31%,公司整體營(yíng)收增速也超過(guò)26%。而骨科植入市場(chǎng)規(guī)模方面,2019年市場(chǎng)規(guī)模約為304億,市場(chǎng)預(yù)計(jì)2020年規(guī)模約為350億,預(yù)計(jì)增速超過(guò)18%。

顯然,威高骨科核心業(yè)務(wù)的失速并非行業(yè)原因,而是公司自身原因。但是,由于這個(gè)自身原因可能導(dǎo)致公司龍頭地位不保!

再投資擴(kuò)產(chǎn)不明顯,維持簡(jiǎn)單生產(chǎn)

說(shuō)威高骨科目前只是維持簡(jiǎn)單生產(chǎn)、擴(kuò)產(chǎn)不明顯,主要體現(xiàn)在公司近年固定資產(chǎn)增加不明顯,骨科作為當(dāng)前典型的成長(zhǎng)型賽道公司卻少有在建工程項(xiàng)目,與此同時(shí)公司核心業(yè)務(wù)產(chǎn)能利用率明顯下降、產(chǎn)銷率也整體下滑。

招股書中資產(chǎn)負(fù)債表顯示,2018年-2020年公司固定資產(chǎn)分別為3.38億、3.32億、3.63億,三年固定資產(chǎn)增長(zhǎng)不足8%,且每年均無(wú)在建工程項(xiàng)目。

(威高骨科招股書截圖)

作為對(duì)比,2018年-2020年大博醫(yī)療固定資產(chǎn)增長(zhǎng)了54%,從2.5億增長(zhǎng)至3.85億。而在建工程方面,大博醫(yī)療近三年平均每年新增在建工程超過(guò)7000萬(wàn),2018年-2020年在建工程分別為2689.69萬(wàn)、6341.71萬(wàn)、1.29億。

當(dāng)然了,也有可能是威高骨科已經(jīng)到了不需要再投資擴(kuò)產(chǎn)的時(shí)候,但若是這樣為什么還要上市融資擴(kuò)產(chǎn)呢?

或許,營(yíng)收、業(yè)績(jī)失速以及維持簡(jiǎn)單生產(chǎn)只是結(jié)果,根本原因在于公司產(chǎn)品可能有點(diǎn)賣不動(dòng)了!

以2020年公司核心產(chǎn)品脊柱類產(chǎn)品為例,當(dāng)年產(chǎn)能224萬(wàn)件、產(chǎn)量218.10萬(wàn)件,對(duì)應(yīng)產(chǎn)能利用率97.37%,產(chǎn)能利用率較2019年的104.90%下降7.53個(gè)百分點(diǎn)。當(dāng)年銷售脊柱類產(chǎn)品190.92萬(wàn)件,對(duì)應(yīng)產(chǎn)銷率87.54%,雖然較2019年產(chǎn)銷率上升了82.77%,但說(shuō)明公司核心產(chǎn)品始終未能達(dá)到滿產(chǎn)滿銷的滿負(fù)荷狀態(tài)。

而對(duì)比公司非核心的手術(shù)器械產(chǎn)品,無(wú)論是產(chǎn)能利用率還是產(chǎn)銷率都持續(xù)下滑,這個(gè)趨勢(shì)倒與該業(yè)務(wù)營(yíng)收持續(xù)下滑吻合。

若真是因?yàn)楣井a(chǎn)銷能力下降的導(dǎo)致業(yè)績(jī)失速的話,那公司上市融資的必要性就存疑,又或者只是想趕在還是國(guó)產(chǎn)龍頭的時(shí)候完成上市撈一把?

手握大把現(xiàn)金,上市前巨額分紅

威高骨科此次上市擬募資18.8億,其中10.62億用于骨科植入產(chǎn)品擴(kuò)產(chǎn)項(xiàng)目、3億用于研發(fā)中心建設(shè)、5.18億用于營(yíng)銷網(wǎng)絡(luò)建設(shè)。

(威高骨科招股書截圖)

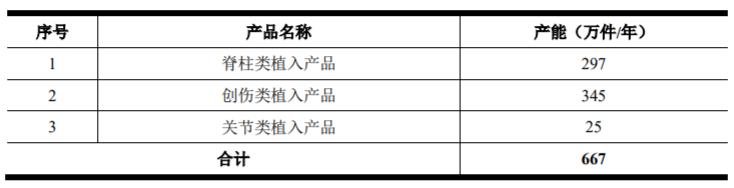

骨科植入產(chǎn)品擴(kuò)產(chǎn)項(xiàng)目具體為,擴(kuò)產(chǎn)建成后每年新增脊柱類、創(chuàng)傷類、關(guān)節(jié)類骨科植入產(chǎn)品總產(chǎn)能667萬(wàn)件,其中脊柱類297萬(wàn)件、創(chuàng)傷類345萬(wàn)件、關(guān)節(jié)類25萬(wàn)件。

(威高骨科招股書截圖)

招股書中稱,目前,公司主要骨科植入產(chǎn)品的生產(chǎn)已處于飽和狀態(tài),公司亟需進(jìn)一步擴(kuò)大生產(chǎn)規(guī)模,以更好的滿足日益增長(zhǎng)的市場(chǎng)需求。

但是,若結(jié)合公司目前簡(jiǎn)單生產(chǎn)、產(chǎn)能利用率及產(chǎn)銷率下滑的現(xiàn)狀,似乎公司并沒(méi)有如此大規(guī)模擴(kuò)產(chǎn)的必要。

公司核心業(yè)務(wù)脊柱類產(chǎn)品,截至2020年的產(chǎn)能224萬(wàn)件、產(chǎn)量218.10萬(wàn)件、銷量190.92萬(wàn)件,擴(kuò)產(chǎn)投產(chǎn)后產(chǎn)能達(dá)到521萬(wàn)件。假設(shè)公司滿負(fù)荷生產(chǎn),年產(chǎn)量521萬(wàn)件,以目前該產(chǎn)品銷售額6%的增長(zhǎng)算,投產(chǎn)后根本無(wú)法消化這么多的產(chǎn)品!

這是從公司銷售及產(chǎn)能的角度考慮,若從資金的角度考慮,實(shí)際上公司也不需要如此大規(guī)模的融資。

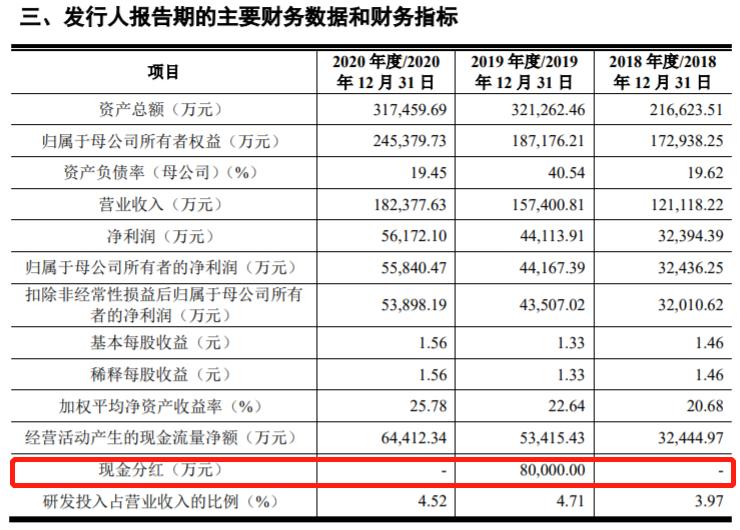

截至2020年公司賬上現(xiàn)金16.01億,占公司總資產(chǎn)31.75億的50.43%,占公司凈資產(chǎn)24.64億的64.97%。怎么說(shuō)呢,又是一家窮的只剩錢的公司!

也許公司自己也知道自己根本不缺錢,在此次申請(qǐng)上市之前公司就拿出了8億給股東分紅,這8個(gè)億大約是公司2019年和2020年的利潤(rùn)總和。

然而,公司在招股書中并沒(méi)有對(duì)這8億分紅詳細(xì)解釋說(shuō)明,只是在“財(cái)務(wù)指標(biāo)”項(xiàng)目下簡(jiǎn)單列示,除此之外再無(wú)其他說(shuō)明。

(威高骨科招股書截圖)

簡(jiǎn)單一看就能看出,公司根本不差擴(kuò)產(chǎn)的所需資金,擴(kuò)產(chǎn)只不過(guò)是威高骨科為了上市找的一個(gè)理由罷了。

況且,威高骨科若真的有意擴(kuò)產(chǎn),為何過(guò)去幾年公司固定資產(chǎn)幾乎沒(méi)有增長(zhǎng),更是毫無(wú)在建工程等新建項(xiàng)目?

規(guī)范商業(yè)賄賂導(dǎo)致業(yè)績(jī)失速?

商業(yè)賄賂是醫(yī)療行業(yè)的頑疾,或者說(shuō)是一大特征,因?yàn)樯虡I(yè)賄賂的存在才導(dǎo)致醫(yī)療行業(yè)特殊的商業(yè)模式,從而帶給企業(yè)帶來(lái)極高的毛利率,但剔除賄賂醫(yī)院、醫(yī)生產(chǎn)生的銷售費(fèi)用后,醫(yī)療企業(yè)實(shí)際凈利率也不是特別高。

2020年,威高骨科毛利率82.35%、凈利率30.59%,其中銷售費(fèi)用率高達(dá)34.59%,較2019年的40.28%有所下滑,銷售費(fèi)用絕對(duì)數(shù)也從6.34億降至6.31億。

威高骨科銷售費(fèi)用率的下降或許與公司在2016年后規(guī)范經(jīng)銷商的行為有關(guān)。

實(shí)際上,威高骨科對(duì)于商業(yè)賄賂也是深受其害。2016年計(jì)劃借殼恒基達(dá)鑫的時(shí)候,江蘇揚(yáng)州寶應(yīng)縣人民醫(yī)院9名醫(yī)生因收受商業(yè)賄賂陸續(xù)全部判刑,這9名醫(yī)生合計(jì)收受威高骨科一經(jīng)銷商上百萬(wàn)行賄款,由此導(dǎo)致當(dāng)年借款上市計(jì)劃以失敗告終。

之后,也頻繁出現(xiàn)醫(yī)生收受威高骨科經(jīng)銷商賄賂而被判刑的案件發(fā)生,或許正是因?yàn)轭l繁的商業(yè)賄賂事件才讓威高骨科遲遲未能實(shí)現(xiàn)上市。

招股書中稱,2017年-2019年公司發(fā)放現(xiàn)金獎(jiǎng)勵(lì)分別為3031.33萬(wàn)、5668.43萬(wàn)、4356.82萬(wàn),截至目前,公司已對(duì)相關(guān)現(xiàn)金交易事項(xiàng)進(jìn)行了全面規(guī)范,不再存在相關(guān)大額現(xiàn)金交易情形。同時(shí)公司稱,公司不能完全控制經(jīng)銷商、配送商及服務(wù)商等第三方合作伙伴與醫(yī)療機(jī)構(gòu)、醫(yī)生及患者之間的互動(dòng)。

可以推測(cè),2016年威高骨科因商業(yè)賄賂上市失敗后,之后可能在有意識(shí)的規(guī)范經(jīng)銷商等合作伙伴的行為,以便為未來(lái)成功上市掃清障礙。

巧合的是,就在公司“對(duì)現(xiàn)金交易事項(xiàng)進(jìn)行全面規(guī)范”期間,公司整體的無(wú)論是營(yíng)收、業(yè)績(jī)還是產(chǎn)銷率等數(shù)據(jù)都出現(xiàn)明顯放緩、下滑,更直接的表現(xiàn)是銷售費(fèi)用率的下降。

這說(shuō)明商業(yè)賄賂對(duì)驅(qū)動(dòng)公司業(yè)績(jī)持續(xù)增長(zhǎng)起到關(guān)鍵作用,一旦限制賄賂行為,公司業(yè)績(jī)勢(shì)必放緩。

結(jié)合威高骨科籌備6年,手中明顯不缺錢非要上市融資,明明在維持簡(jiǎn)單生產(chǎn)卻以擴(kuò)產(chǎn)為由上市融資等跡象來(lái)看,威高骨科存在為上市而上市、上市圈錢的嫌疑!

(以上是筆者個(gè)人觀點(diǎn),僅供參考,投資風(fēng)險(xiǎn)自擔(dān)。)

原標(biāo)題:《手握大把現(xiàn)金,上市前巨額分紅!骨科龍頭也要上市圈錢?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司