- +1

為什么是智能云?

原創 古月 錦緞 收錄于話題#智能云1#百度16#騰訊10#阿里巴巴7#云計算2

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

困于現代商業存量時代的當下,什么最可寶貴?毫無疑問,是增量。

過往數十年,我們在互聯網模式創新的環境中浸淫太久,很少有人注意到技術變革已經在醞釀中。只有少數人能洞察未來,創造趨勢。趨勢已來,最顯著的一重脈絡就是:從云計算到智能云的一躍。

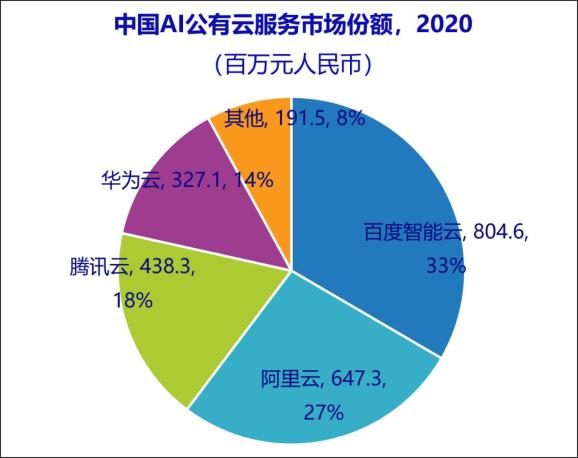

IDC最新《中國AI云服務市場2020年度研究報告》顯示,2020年中國AI Cloud市場份額TOP4分別是——百度智能云33%,阿里云27%,騰訊云18%,華為云14%。

智能云的份額折射代際差,隨著AI和云持續與特定行業結合形成深度混合智能循環,新的科技奇點已經臨近,基于智能實體產業互聯網的增量商業生態將全面涌現。“云智一體”的技術創新商業體,會再次加速淘汰不夠智能的企業,既包括傳統公司,也包括模式創新的新經濟企業。一重顯著的線索已經外露:當時當下,Robotaxi已逐漸顯露對網約車企業的替代效應。

每個奇點時刻,都是一次創世的開端。人類的誕生創造輝煌的現實文明,智能云的誕生則可能會創造燦爛的現實虛擬一體化文明。

01

智能云的經濟學原理

智能云所隱含的經濟學原理,即熊彼特的創造性破壞理論——不斷從內部推動生產要素重新組合以“革故鼎新”,創造新的經濟結構,引發產業革命,繼而引領經濟穿越康波周期。

還原到經濟學最基本原理——供需框架內,也可解釋這一點:

傳統云計算,屬于在既有供需框架內的改善生產效率的技術路徑;

而智能云計算,則是突破既有供需框架,創造供需兩側增量的技術路徑。

展開來說:

【1】時代重新劃分

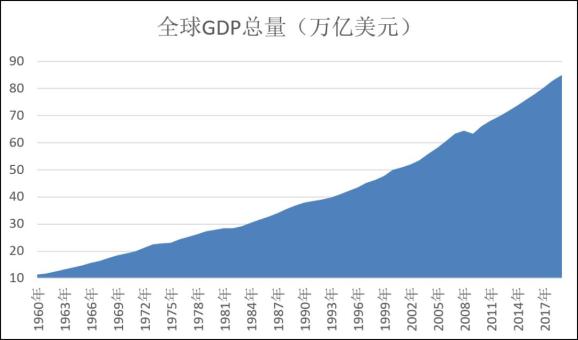

人類5000年的文明史,全球GDP從無到有至2020年的85萬億美元,其中增長曲線最炸裂的一段,當屬1723年經濟學之父亞當斯密出生至今的300年,更專業的分工提高生產力——從制針廠到互聯網大廠毫不違和,莫不如此。

圖:亞當·斯密,來源:網絡

我們以云計算為坐標系,可對過去300年以降的近代史作如下劃分:

云前時代,也即農耕和工業文明混合的時代,以人力和實物資本為底層的古典增長模型衍生跨國企業。

網絡時代,20世紀60年代末BNN公司拿到100萬美元“ARPANET”項目訂單開啟網絡時代是云計算的雛形,以技術為底層的內生增長模型衍生半導體及互聯網公司。

云時代,2006年亞馬遜AWS為網絡時代的企業無處安放的IT成本提供IaaS開始,真正開啟云計算大潮,以技術和服務為底層的內生增長模型衍生大批云計算公司。

智能云時代,2016年李世石敗于AlphaGo開啟AI時代,亦是開啟智能云(AI云)時代。以數據和解決方案為底層的內生增長模型,衍生大批致力于加速數字化進程的AI公司。

云計算作為基礎設施級別的先進生產力,在摩爾定律以及強化版的庫茲韋爾定律(如果你發明了一套更好的工具,然后你就可以利用這些工具更快地發明出更新更好的工具,形成技術創新的正反饋加速發展)之下,在最近的半個世紀刮起一道經濟旋風,讓GDP增長曲線變得極度陡峭。從1.0到2.0,每一個云計算的時代,都在深刻世界經濟的形態。

圖:全球GDP總量,來源:錦緞研究院

【2】增量型破壞式創新

從云計算的發展歷程看,當前世界正處在云時代末期和智能云時代早期的交匯點,兩者都是破壞式創新,但也有顯著的差異。

云時代又可看成是服務時代,亞馬遜AWS、阿里云、騰訊云、金山云、優刻得等IaaS(基礎設施即“服務”),中國有贊、微盟集團等SaaS(軟件即“服務”),聲網等PaaS(平臺即“服務”)。

本質上,它們更多是在做存量博弈型破壞式創新,以更低的成本做替代。比如客戶自建機房除了前期一次性投入過大,中期還存在超過1/3配置閑置的問題,于是它們按需購買亞馬遜AWS或者阿里云的計算力很香。

以上云時代可稱為Cloud1.0階段。而Cloud2.0階段即智能云時代,與1.0階段其最大的不同在于,它是在做增量型破壞式創新。

例如自動駕駛:在當前智能云所延伸出的最大單體場景之一——自動駕駛中,衍生了電動車市場、車載智能芯片、智能傳感器、智能座艙、智慧交通等諸多創新增量,涉及自動駕駛解決方案商、整車廠商、配件廠商、以及政府部門、基建單位等參與主體,其蘊含的勢能之巨不言而喻。

隨著芯片的計算能力越來越強,軟件覆蓋場景越來越多,智能云會無處不在,不斷打通各行業knowhow形成顯性的中短期商業價值,它輸出解決方案,用軟硬一體化的方式重構過去的商業形態。

從長期看,智能云與具體行業的深度交互將帶來技術邊界的擴張,會形成嶄新的“混合智能”技術與商業生態——例如:智能云結合視覺、深度學習技術實現自動駕駛,智能云結合游戲、VR技術形成云游戲,智能云結合腦機、AR技術實現虛擬永生……

圖:意識上傳到元宇宙生活,來源:《Upload》

在存量時代做增量,這已經是發展趨勢,大部分公司還沒有意識到這一點的時候,奇點時刻已經迫近。

【3】奇點時刻

美國作家盧克·多梅爾在《人工智能》一書中提出“奇點”的概念,指的是機器在智能方面超過人類的那個點。而從云時代到智能云時代,“AI+云”也將在技術和產業上讓云經濟臨近“奇點時刻”。

實際上,這一時刻的來臨比我們預期的更快。智能云在新能源汽車行業的深度應用,已經誕生Robotaxi這一增量的商業形態,奇點時刻正在到來。

日前百度(NASDAQ:BIDU/HK:09888)發布專門為共享出行場景定制的Robotaxi新車型:Apollo Moon。最大亮點有兩個:

成本降低至盈利空間。單車成本48萬,比之前成本百萬元起步的Robotaxi便宜了一半。5年的可靠運營期保證,月均成本0.8萬元,假如每天單車收入1.5萬元-2萬元的話(實際上在建立用戶習慣的初期不會追求盈利),已經進入盈利區間。

更加從容地應對corner case。不管是谷歌Waymo還是百度Apollo都實現L4級功能Robotaxi,但極端工況重視還是無法避免的。但百度自動駕駛技術部總經理王云鵬硬是表示自己的Robotaxi“萬無一失”,原因是它的方案里配備了5G云代駕,少數自動駕駛搞不掂的情況,遠程司機來拉一把。

時間推移之下,Robotaxi一定是碾壓網約車的存在(這一具體商業場景的潛在劇變我們將在專題報告中剖解)。Robotaxi技術模式的想象力在于,它將讓時間變得無縫,調度效率高于一般網約車;讓空間不僅承載從A到B的出行,還能工作、娛樂和餐飲等。

圖:Apollo Moon,來源:網絡

02

云與智能云:兩個商業歷史代際

從云到智能云,反映的是兩個商業歷史代際的不同,而智能云的份額折射代際差。

IDC最新《中國AI云服務市場2020年度研究報告》顯示,2020年中國AI Cloud市場份額TOP4分別是——百度智能云33%,阿里云27%,騰訊云18%,華為云14%。百度智能云的AI應用全面開花、多行業落地,具體到細分技術場景:

人臉人體識別公有云市場份額連續兩次第一,占比45%;

圖像視頻公有云市場份額連續三次第一,占比31%;

NLP公有云市場份額連續三次第一,占比42%;

對話式AI公有云市場份額第二,占比22%;

智能語音公有云市場份額第二,占比32%;

機器學習公有云市場份額第三,占比16%。

圖:2020年中國AI云市場份額,數據來源:IDC

不了解云計算行業的投資者可能會疑惑,為什么阿里云和騰訊云的IaaS份額在中國排前二,在移動互聯網的下半場,它們在戰略上也非常重視IaaS業務橫向拓展的產業互聯網;按道理講,其智能云份額應該靠前,為什么反而是百度智能云穩坐行業頭把交椅呢?

【1】模式創新與技術創新

太陽底下沒有新鮮事,跟蹤阿里巴巴(NYSE:BABA/HK:09988)和騰訊控股(HK:00700)時間很久的投資者,都知道其云計算業務的歷史成因。

電商購物節期間用戶會蜂擁而至,阿里巴巴必須要儲備大量服務器資源,而多出來的服務器資源平時用不上。因此亞馬遜和阿里的云計算可以說是業務需求倒逼而來的模式創新,畢竟服務器資源閑著也是閑著,不如按需租賃換取收入。騰訊的云計算業務的誕生,邏輯相同,主要承接的是游戲與微信兩大主業基本盤。

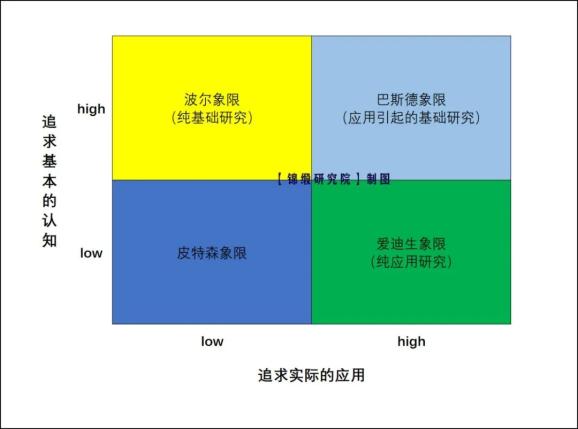

阿里云和騰訊云在此基礎上衍生的智能云業務,成長的潛能會弱一些。用管理科學的話講:模式創新的企業處于追求實際應用、而不重視基礎認知的愛迪生象限。基礎認知的不足,使其無法更好的突破既有產業格局。

圖:管理科學,來源:錦緞研究院

而百度智能云處于即追求實際應用也追求基礎認知的巴斯德象限,是技術基因和底蘊的產物。

技術基因在于——百度創立于2000年,創始人李彥宏擁有“超鏈分析”技術專利讓中國成為全球僅有4個擁有搜索引擎核心技術的國家之一。今年“木頭姐”在報告中狂推的未來25萬億美元市場規模的深度學習,百度2013年就開始發力布局,當年成立百度深度學習研究院,2014年建立大數據實驗室和硅谷AI實驗室。

底蘊在于——長期高強度研發投入帶來的技術導向和積累的大量AI人才。關于百度的研發費用我們在此前報告中有詳盡論述,總結來說就是在強大的現金流支撐下,百度對于研發的投入達到了偏執地步,研發費用率在20%上下。

在智能時代,企業數字化需要的云計算,不只是普通的云計算——低價賣計算力的IaaS,這已經無法跟上智能化的主流發展路線——試想,只實現了店鋪數字化的傳統服裝企業怎么去跟用AI和大數據武裝到牙齒的shiin競爭?

時代需要智能云,核心點在于企業的AI定制需求(2018年波士頓咨詢調研數據顯示86%的AI需求為定制需求),很難用通用云計算模型滿足它們的業務創新需求。

百度智能云基于技術基因和底蘊,打造“云智一體的AI開發全棧模式”,將AI基礎設施(AI計算、AI存儲、AI容器等)和AI開發雙平臺(零門檻開發平臺EasyDL和全功能開發平臺BML)緊密結合在一起,更好滿足企業需求,加速產業智能化升級。EasyDL是2020年機器學習平臺的第一,市場份額22.8%。

圖:百度“云智一體”AI開發產品架構,來源:百度智能云白皮書

模式創新推動的智能云是一個物理性耦合邏輯,技術創新的智能云是化學反應式邏輯,這是百度智能云的地位穩固的第一個重要歸因。

【2】流量“涌現”與創新“涌現”

KK的《失控》有個理論是連接的越多,各種價值涌現越多。交易平臺主要連接的是流量;創新平臺主要連接的是開發者的智力,涌現的是智能。

流量涌現是基于流量和交易的平臺涌現出各種場景,對應著互聯網紅利,如同改革開放以來中國社會的發展主要依賴的是人口紅利一樣,是數量的優勢。創新涌現是基于效率和附加值的平臺涌現深度智能,對應著科技創新,如同當下中國經濟正在掀起以高端制造業為主的經濟轉型升級一樣,是質量的提升。

實際上,流量涌現到后期多是一潭死水,最終進入存量廝殺時態。相較而言,創新涌現的天花板要高出很多,技術創新本身可以不斷地涌現,而創新者帶來的增量價值會吸引各方協同合作,AI云就是一個典型的創新涌現點。

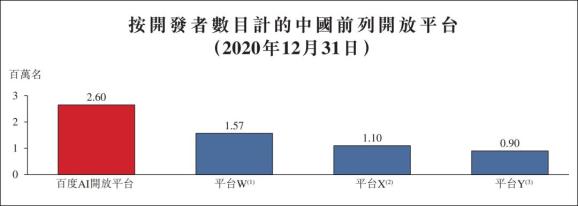

創新“涌現”的第一個層次是——有更多的開發者才能滿足企業AI定制需求。百度智能云背后是龐大的開發者群體:百度AI開放平臺的開發者數量大幅領先行業,2020年底是260萬,5月20日的WAVE SUMMIT 2021深度學習開發者峰會上百度CTO王海峰透露,開發者數量已經達到320萬,比去年同期增加70%。

圖:截止2020年底百度連接開發者遙遙領先,來源:百度招股書

創新“涌現”的第二個層次是——在開發者智力的線性變現之外,智能云軟硬一體雙向優化帶來商業模型迭代。

以智能汽車為例,它的重點是算法及支撐算法的數據和硬件。而算法無論是在云端訓練還是在終端推理,都需要極高的性能。智能汽車的硬件則需要對特定專門應用及算法進行大量的性能優化。所以只做算法或只做芯片或只做操作系統,長期看都會面臨性能優化上的困境。只有每一塊組成部分都屬于自己開發,才容易進行性能優化。而軟件和硬件的分離,會導致性能無法最優化。

百度智能云生態就誕生了昆侖芯片,第一代采用14nm工藝,計算力達到256Tops,廣泛應用在智慧城市、計算中心等領域;第二代于2021年上半年量產,采用7nm工藝,性能較第一代提升約3倍。

圖:百度昆侖1,來源:《AI芯片技術選型目錄》

回過頭來看,阿里的芯片公司是買來的,騰訊沒有芯片。這就是流量“涌現”與創新“涌現”的差異,也是是百度智能云的地位穩固的第二個重要歸因。

【3】新的商業時代

智能云突破了對云計算早期的定義,它不僅是基礎設施,也不僅僅是解決方案,兩者結合具體的場景雙向優化會產出新事物。它是對生產力與生產關系的實然性改造,最終交融出新的商業時代。

此處代入一個具體商業場景可以管窺豹:以百度與化纖企業恒逸石化的合作為例。恒逸下屬的雙兔新材料外檢工段負責人王禮娜,以前的工作是——每天拿著強光手電肉眼觀測至少2500錠絲錠。基本上看幾個小時眼睛就花了,每天最后一段時間工作質量和效率明顯下降。

但自從一個月前百度智能云的智能質檢設備落地恒逸之后,王禮娜成為了人工智能數據標注師,工作從普檢變為復檢,這臺設備讓長期缺員的質檢工人們感到輕松。

目前百度智能云已經形成以工業智能為核心的完整工業互聯網平臺,智能質檢也已經升級為工業視覺智能平臺,在鋼鐵、汽車制造等10多個行業和100多個場景落地應用。

以智能檢測場景為樣本,我們得以窺見,傳統制造業正從機械工業的存量時代躍遷進智能工業的增量時代,這正是智能實體產業互聯網應有的模樣。

一個個增量的場景,最終匯聚成百度智能云業務的快速落地,匯聚成全行業最大的份額,這離不開核心技術能力的支撐。

百度智能云的中樞系統是百度大腦,現在已成為業內領先的軟硬一體AI大生產平臺,包括飛槳深度學習平臺、百度昆侖芯片、以及語言、視覺、知識圖譜、自然語言處理等核心人工智能技術和平臺,已經成為賦能各行各業的AI新基礎設施。

其中,底層的飛槳深度學習平臺是我國首個產業級深度學習開源開放平臺,目匯聚320萬開發者,服務企業10萬家,外向輸出AI能力已成規模。

如果我們更有想象力——畢竟技術是想象力的產物,而技術創新又是人類社會前進的秘鑰——未來智能云還會進化到高度混合智能的元宇宙時代,虛擬實境成為部分人的工作生活空間,它的市場空間是星辰大海。

一言以蔽:不上云的公司,已經是古董公司。不上智能云的公司,眼看著要跟不上時代。新的商業時代呼嘯而來,你準備好了嗎?

原標題:《為什么是智能云?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司