- +1

必爭的1%:硝煙彌漫的半導體暗戰

中國為何要研發屬于自己的光刻膠?

5月27日,一則日本將對中國斷供光刻膠的消息震驚資本市場。據外媒透露,日本光刻膠龍頭企業信越化學將限制向中國多家一線晶圓廠供貨KrF級別光刻膠,迫使晶圓廠恐將面臨缺失光刻膠的窘境。

斷供尚未正式落地,但市場對斷供光刻膠的恐懼卻率先反應的股價上。27日收盤,容大感光、晶瑞股份等國產光刻膠概念股紛紛漲停。

從市場規模上看,在半導體產業鏈條中,光刻膠只不過占比不足1%的細小市場。數據顯示,2020年全球半導體市場規模4260億美元,而應用于半導體市場的光刻膠規模卻僅為19億元,僅占半導體行業的0.4%。

究竟市場為何會因為小小的光刻膠而引發如此震動?投資者們又在擔心什么?

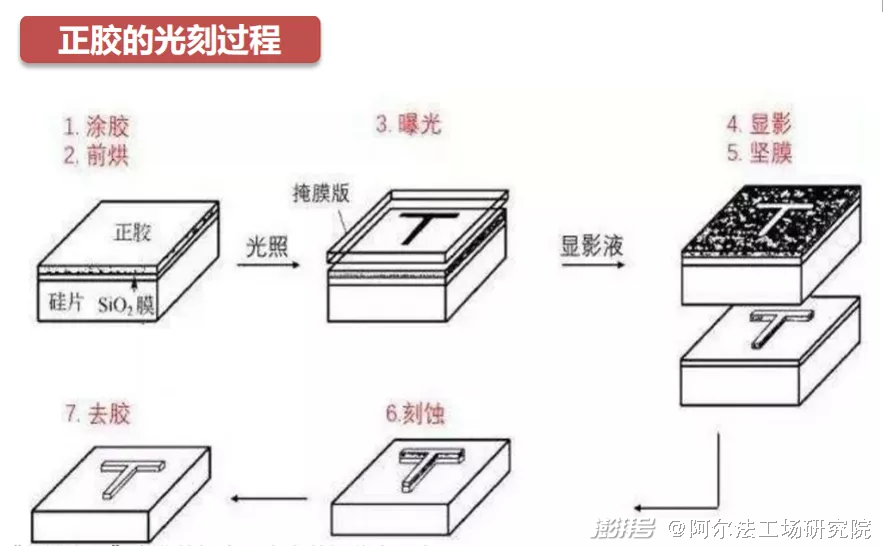

01 持續迭代的光刻膠

光刻膠涉及到PCB、LCD和半導體三個應用方向,本文探討的核心就在于被市場關注的半導體光刻膠。

光刻工藝是芯片制造的精髓,成本約占芯片總成本的35%,耗時約占整個芯片總耗時的50%。光刻并非由光刻機直接用激光在硅片上雕刻而成,而是一系列復雜流程才獲得的最終結果。

半導體制作過程中,光刻膠是必不可少的核心原料,缺了它就將讓半導體的光刻流程陷入癱瘓。具體而言,光刻會涉及七大流程:涂膠、前烘、曝光、顯影、豎膜、刻蝕、去膠。

需要首先在硅片上涂抹一種能夠改變硅片溶解度的光致抗蝕劑,也就是光刻膠。然后經過曝光(改變光刻膠溶解度)、顯影(利用顯影液溶解改性后光刻膠的可溶部分)處理。

由于光刻膠改變了部分溶解度,因此沒有被涂抹的地方就會被溶解,由此形成圖案,最終再通過刻蝕在硅片上畫出電路圖。

來源:方正證券

按照成分考量,光刻膠主要由五部分組成,分別是感光樹脂(聚合劑)、增感劑(光引發劑)、單體(活性稀釋劑)、溶劑與助劑。

其中,光引發劑和樹脂是光刻膠的最核心部分,樹脂起到聚合作用,形成光刻膠的骨架;光引發劑是光刻膠材料中的光敏成分,能發生光化學反應。

從光刻技術正式被應用起,整個行業就處于不斷迭代之中,光源與光刻膠是光刻技術迭代的核心。

就光刻膠而言,其波長由紫外寬譜向g線(436nm)、i線(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm)、EUV(13.5nm)的方向轉移,并通過分辨率增強技術不斷提升光刻膠的分辨率水平。

實際上,光刻膠的進化趨勢與摩爾定律相匹配。1965年,英特爾公司創始人戈登·摩爾提出了一個關于計算機存儲器發展趨勢的報告,在其中它獲得了一個驚人的發現:在每個新的芯片大體上包含其前任兩倍的容量,每個芯片產生的時間都是在前一個芯片產生后的18-24個月內。

這就意味著處理器的工作效率翻倍,而成本則降至至一半。對于采用光刻技術進行加工的半導體而言,光刻的線寬極限和精度直接決定了集成路的集成度、可靠性和成本。

根據摩爾定律,由于光源波長與加工線寬呈線性關系,這意味著光源采用更短的波長將得到更小的圖案、在單位面積上實現更高的電子元件集成度,從二獲得更高的性能與更低的成本。

由此不難發現,看似不起眼的光刻膠實則是一個不斷進化中的行業。

02 背后的密碼

縱觀現階段光刻膠產業格局,日本一家獨大,美國尚可自足,中國仍處于追趕之中。

相關數據顯示,全球光刻膠市場中,日本份額占比達到72%,而中國企業的市場占有率不足13%。如果進一步聚焦生產難度更大的半導體光刻膠市場,中國企業的占有率就更微乎其微。

追根溯源,美國柯達其實是光刻技術的最早應用者,而在很長一段時間中,美國企業都在光刻膠技術方面遙遙領先。

但真正的轉折點其實并不產生在光刻膠本身,而是由上游光刻機所主導。從1976年開始,日本企業尼康、佳能全面布局光刻機領域,而美國光刻機龍頭就成為它們效仿的對象。

像很多追趕中的企業一樣,由于性能優越,日本光刻機很快追上了美國產品。

1986年,半導體市場大滑坡,表現在公司層面就是龍頭公司巨額虧損,裁員、降薪接踵而至,這讓曾經風光無限的美國光刻機市場慘遭重創。另一方面,日本企業的崛起并在此時當時次時代產品KrF光刻機實現趕超。

光刻機市場的反超傳導至配件光刻膠市場,1995年東京應化實現KrF光刻膠商業化,徹底打破了以IBM為首的美國企業的壟斷。在1986年的光刻機大變局后,日本企業代替美國企業成為了世界光刻機的焦點,而美國則徹底淪為配角。

光刻膠需求量很小,所以很少有巨頭“ALL IN”這一單品市場,它大多數還是作為大型化學公司的一個部門而存在。同時作為光刻機的配套產業,其背后則直接與國家產業力量高度相關。

如果單從產品本身出發,相信光刻膠的合成并不困難,但其卻面對與光刻體系的適用性的限制。單就光刻膠本身而言,其本身并不具備變準化,各家的產品也會因為幾種原料配比的差異而產生不同的效果。

在光刻的7大流程中,單一光刻膠的改變,很可能引發其它流程的連鎖反應,甚至會對最終的結果造成極大的影響。為了保證產品的穩定性,在取得穩定的光刻膠供給后,客戶們并不愿意輕易更換其它產品的。

光刻膠市場需求量本就有限,同時客戶還被深度綁定,這就讓光刻膠新入局者缺乏動力,而缺乏與之匹配的高端光刻機,亦是阻礙中國光刻膠發展的核心因素之一。

但這并不意味著中國企業不存在機會。縱觀光刻機發展歷史,在尖端光刻機市場,日本尼康已經被荷蘭ASML趕超;而半導體制造中,整個產業也從日本轉移到了中國和韓國。如此來看,中國光刻膠企業是存在發展機會的。

03 產業暗戰

盡管日本已經不再是最頂尖的光刻機制造者,但其依舊憑借在光刻膠企業的多年積累,申請了大量的專利和技術儲備,并利用產能去限制潛在競爭者。一定程度的上,小小的光刻膠已經成為日本的戰略武器。

2019年,日本就曾宣布對韓國進行出口管制,而制裁的核心正是聚焦于氟聚酰亞胺、光刻膠、高純度氟化氫三種材料產品。從用途來看,這三種材料分別是顯示面板、半導體芯片制造中的核心材料,同時日本也在這三項材料中占據統治地位。

在當時的清單上,15~193?光刻膠是使用氟化氫(ArF)光源的半導體光刻膠。1~15?以下的是極紫外線(EUV)用光刻膠。而這些正是當時三星電子和SK海力士在半導體生產中所需要的的核心材料。

由于高端光刻膠的保質期為6-9個月,保存較為困難,因此企業很難通過大規模儲存的方式來避免被“卡脖子”的窘境,這也就導致即使是韓國這樣的芯片強國,也不得不面對潛在的停產困局。

據韓國貿易協會統計,在日本制裁的2019年,韓國芯片設備最大的進口國依然是日本,進口規模高達3296億美元,由此可以看出日本在芯片行業的深厚積淀。

從韓國身上,中國相關企業可以找到答案,半導體項目需要長時間投入、重資布局,這一過程中,勢必會遇到險阻,也有可能遭遇困境。這是一條荊棘之路,但同時也是一條必經之路。

04 光刻膠的中國軍團

正如前文所述,光刻膠市場規模很小,同時由于產業限制,參與者很難快速獲得可觀的利潤。如果單純從財務角度看,光刻膠并非一個好的生意。

另一方面,從摩爾效應出發,光刻機的迭代已經十分迅速,目前中國企業落后明顯,因此中國的光刻膠企業不應該再將高昂的研發費用投入到低端光刻膠市場,而是應該對準目前和未來的主流市場。

如果目前中國光刻膠企業還按照行業發展規律從低端向高端一步一步研發,那么勢必會受累于此,導致最終入不敷出。

從某種意義而言,光刻膠不是一個單純的國產替代邏輯,而其真正存在的機會,就是中國企業誰能跟誰主流,打破日本年的壟斷。

就信越化學斷供的KrF級別光刻膠而言,這正是當年日本趕超美國成為龍頭的產品,本就是一款并不那么新的產品。然而即使是這一級別,國內能夠參與其中的公司也只有寥寥數家,更不要提后續的ArF級別和EUV級別產品了。

縱觀目前中國光刻膠市場,涉足研發KrF級別以上產品的公司共有五家:徐州博康、彤程新材、南大光電、上海新陽、晶瑞股份。

徐州博康成立于2010年,專注于中高端光刻膠研發。從2017年其,博康開始承擔國際02項目中的《193納米光刻膠的開發與產業化》,并于2019年正式被國家確定為光刻膠單體的國標制定單位。

目前,博康已經成功開發I線光刻膠、KrF光刻膠、ArF光刻膠和電子束光刻膠四大系列光刻膠產品,同時集合了單體、樹脂等光刻膠上游材料和光刻膠的全產業鏈開發。

徐州博康并未上市,2020年1月華懋科技通過產業基金向徐州博康進行投資,產業基金東陽凱陽擬出資 3000 萬元向徐州博康增資,增資后持有徐州博康 1.186%股權,同時獲得 5.5 億元無條件轉股權和 2.2 億元股權轉讓權,若全部轉股合計持有 31.63%股權。

彤程新材是新材料綜合服務商,通過收購,獲得北京科華56.56%股權,成為公司第一大股東。由此成功的從橡膠廠商切換至光刻膠賽道。同時其還擁有另一家光刻膠廠商北京北旭電子45%的股份。

北京科華成立于2004年,去年營收 8928 萬元,是中國大陸銷售額最高的國產半導體光刻膠公司,旗下產品已經覆蓋KrF(248nm)、I-line、G-line、紫外寬譜的光刻膠及配套試劑。公司擁有中高檔光刻膠生產基地,能夠實現KrF級別產品的百噸量產。

2010 年起,北京科華承擔 KrF 光刻膠國家 02 專項,并于 2014 年完成產業化并形成銷售,2020 年 KrF(248nm)光刻膠銷售 286萬元,是唯一可以批量供應KrF光刻膠給8寸和12寸客戶的本土光刻膠公司。

晶瑞股份產品涉及超凈高純試劑、光刻膠、功能性材料、鋰電池材料和基礎化工材料等。公司的光刻膠由公司的子公司蘇州瑞紅生產,擁有國家 02 重大專項資助的一流光刻膠研發和評價實驗室。

蘇州瑞紅承擔的 02 國家重大專項光刻膠項目已通過驗收并實現銷售,紫外負型光刻膠和寬譜正膠及部分 g 線等高端產品已規模供應市場數十年,i 線光刻膠近年已供應國內頭部芯片公司,高端 KrF(248nm)光刻膠完成中試,產品分辨率達到了 0.25~0.13μm 的技術要求,建成了中試示范線。

上海新陽主營開發銅互連電鍍液及添加劑、蝕刻后清洗液、ArF干法、KrF、I線光刻膠、底部抗反射膜等配套材料。

2016年底公司立項開發集成電路制造用高端光刻膠,公司已研發獲得多個ArF干法、KrF厚膜光刻膠產品配方、工藝數據和技術參數,得到了多次可重復的實驗室曝光結果,關鍵曝光參數已經達到了光刻生產工藝對商用光刻膠可以進行中試產品驗證的基本要求。

南大光電是一家專業從事高純電子材料研發、生產和銷售的高新技術企業,公司正式成立于 2000 年,技術來源于南京大學。

2020年12月,南大光電自主研發的ArF光刻膠產品成功通過武漢新芯的使用認證,成為通過產品驗證的第一只國產ArF光刻膠。

建立ArF光刻膠產品大規模生產線,形成年產25噸ArF(干式/浸沒式)光刻膠產品的生產能力,產品性能滿足90nm-14nm集成電路制造的要求,在通過下游客戶使用認證后實現批量銷售。

五家公司誰能跑贏,這存在著變數,但這卻很可能是半導體行業未來發展的風口。我們的半導體行業想要真正強大,不僅需要突破制造端的限制,還要突破原材料端的封鎖。

05 結語

總體而言,疫情是中國企業整體崛起的一次機會。

縱觀國際疫情肆虐,而國內疫情控制極好,不僅很早就復產復工,而且很多行業的產業規模已經超越疫情前水平。

過去幾年,很多外資企業將產業基地搬移至東南亞國家,而在疫情之下,已經開始有部分企業重新回歸中國。從這方面看,中國制造依然有著強勁的優勢。

聚焦半導體材料行業,雖然日本依然有著其它國家無可比擬技術實力,但在下游市場,中國產業鏈已經成為不可或缺的一環,這種大趨勢下,中國企業的自主可控話將是大勢所趨。

突發的光刻膠斷供消息,對于中國半導體企業而言可能并不是壞事,這讓投資者重新將注意力投回到了中國半導體行業。

光刻膠行業雖然僅占半導體整體的不到1%,但這確實必須爭下來的1%。(作者:林曉晨)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司